Навигация

Инвентаризация как способ контроля за сохранностью собственности

43269

знаков

2

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

КОРОЛЁВСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ, ЭКОНОМИКИ И СОЦИОЛОГИИ

Кафедра бухгалтерского учета, анализа и аудита Курсовая работапо дисциплине «Бухгалтерский учет»

тема: «ИНВЕНТАРИЗАЦИЯ КАК СПОСОБ КОНТРОЛЯ ЗА СОХРАННОСТЬЮ СОБСТВЕННОСТИ»

Студент группы БО-03

Преподаватель:

Королев 2007Содержание

Введение

1. Понятие, виды и задачи инвентаризации

2. Общие правила проведения инвентаризации

3. Инвентаризация имущества и обязательств

3.1. Инвентаризация основных средств и нематериальных активов

3.2. Инвентаризация готовой продукции и товаров

4. Инвентаризация незавершенного производства

5. Инвентаризация материалов

6. Инвентаризация финансовых вложений

7. Инвентаризация денежных средств

Заключение

Список используемой литературы

Приложения

Введение

Для метода бухгалтерского учета характерным является использование целого ряда приемов и способов, каждый из которых дает возможность получить информацию об отдельных сторонах изучаемого предмета, а в совокупности обеспечивают его сплошное и непрерывное отражение. Метод бухгалтерского учета включает в себя отдельные элементы, из которых главными являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Все перечисленные элементы представляют собой единую систему. Бухгалтерский учет может выполнить предназначенные ему функции в системе управления производством только в том случае, если будет применять все эти элементы, во-первых, в совокупности, а во-вторых, в последовательности.

В данной работе рассматривается один из важнейших методов бухгалтерского учета – инвентаризация. Понятие инвентаризация происходит от латинского слова «inventarium», что означает «находить».

Роль инвентаризации менялась во времени. В эпоху Древнего Рима инвентаризация применялась при оценке наследуемого имущества (по цене возможной продажи) для закрепления его за новым владельцем (наследником) и определения размера налогов (на наследство, а впоследствии — на имущество).

Почти (а может быть, и более чем) пятисотлетняя практика статического бухгалтерского учета выделяла на первый план физическую инвентаризацию имущества и долговых обязательств как основной этап выявления имущественного положения собственников, т.е. построения баланса фиктивной или реальной ликвидации.

Сегодня инвентаризация на российских предприятиях проводится с целью сопоставления данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, денежные средства) и все виды финансовых обязательств (дебиторская и кредиторская задолженность, кредиты банков, займы и резервы).

1. Понятие, виды и задачи инвентаризации

Чтобы реально представить финансовое положение дел организации, независимо от форм собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено. Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией. То есть инвентаризация – это проверка имущества и обязательств организации путем подсчета, обмера и взвешивания. Инвентаризация является способом уточнения показателей учета и последующего контроля за сохранностью имущества организации. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены, подтверждены документально и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления. Можно сказать, что инвентаризация представляет собой контрольную функцию учета, которая позволяет выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества.

О важности инвентаризации говорит статья 12 Федерального закона от 21 ноября 1996 года № 129 – ФЗ « О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Виды инвентаризации.

1. По обязательности проведения

обязательная инвентаризация проводится в обязательном порядке в соответствии с законодательством Российской Федерации

инициативная инвентаризация проводится по решению руководителя

2. По периодичности

плановая инвентаризация проводится в установленные порядком проведения инвентаризации сроки

внеплановая инвентаризация проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством

3. По степени охвата

полная инвентаризация. При полной инвентаризации все объекты имущества и обязательств подвергаются проверке

частичная инвентаризация. При частичной инвентаризации проверке подлежит один или несколько видов имущества и обязательств

4. По методу проведения

натуральная инвентаризация состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, обмера, взвешивания.

документальная инвентаризация состоит в проверке документального подтверждения наличия объектов.

Принципы инвентаризации:

- внезапность;

- сопоставимость единиц измерения;

- плановость;

- непрерывность;

- объективность;

- оперативность;

- гласность.

Основными задачами инвентаризации являются:

1. проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в пути, незавершенного производства, расходов будущих периодов, дебиторской и кредиторской задолжности и других статей баланса;

2. контроль за сохранностью этих средств путем сопоставления фактического наличия с данными бухгалтерского учета;

3. выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т.д.;

4. выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

5. проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств.

Таким образом, с помощью инвентаризации:

· проверяются полнота и достоверность данных бухгалтерского учета;

· выявляются ошибки, допущенные в учете;

· принимаются на учет неучтенные хозяйственные объекты;

· контролируется сохранность хозяйственных средств;

· выявляются и предупреждаются неучтенные ценности и допущенные потери, хищения, недостачи;

· контролируется работа материально – ответственных лиц.

Инвентаризация занимает важное место в процессе осуществления экономического анализа. Значение инвентаризации заключается еще и в том, что ее осуществляют сами работники предприятия, поэтому она выступает одним из методов контроля работников за деятельностью предприятия.

2.Общие правила проведения инвентаризации

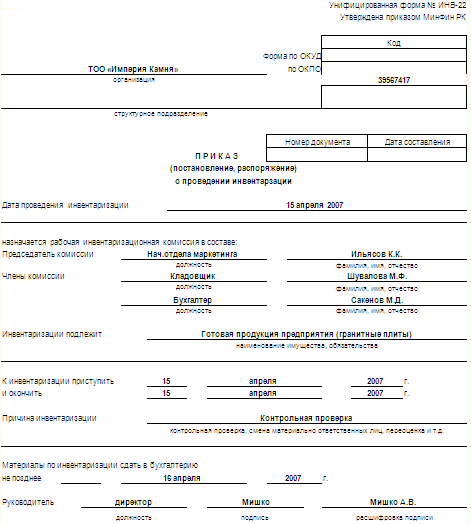

Основанием для проведения инвентаризации является приказ (приложение 1) или другой документ руководителя организации (постановление, распоряжение).

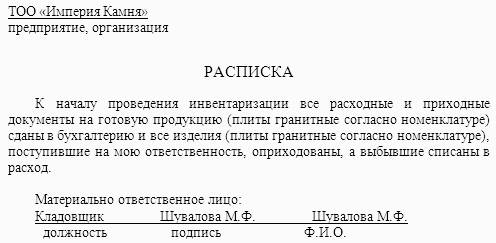

К началу проведения инвентаризации должна быть закончена обработка всех документов по поступлению и расходу ценностей, сделаны записи в аналитическом учете и выведены остатки на день инвентаризации. Перед началом инвентаризации у материально ответственных лиц берутся подписки о том, что все документы, которые относятся к приходу и расходу ценностей, сданы в бухгалтерию и что нет неоприходованных и несписанных ценностей. Наличие такой расписки предупреждает выписку подложных документов материально ответственными лицами в случаях обнаружения недостач или излишков.

Перед тем как начать проведение инвентаризации все товарно-материальные ценности должны быть разложены по наименованиям, сортам, размерам. К товарно-материальным ценностям должны быть прикреплены ярлыки со сведениями, которые их характеризуют (масса, количество и т.д.).

Руководитель организации должен создать все условия, которые обеспечат полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перемещения и перевешивания грузов, измерительными и контрольными приборами, мерной тарой).

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключение случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при приобретении государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Инвентаризация проводится в несколько этапов:

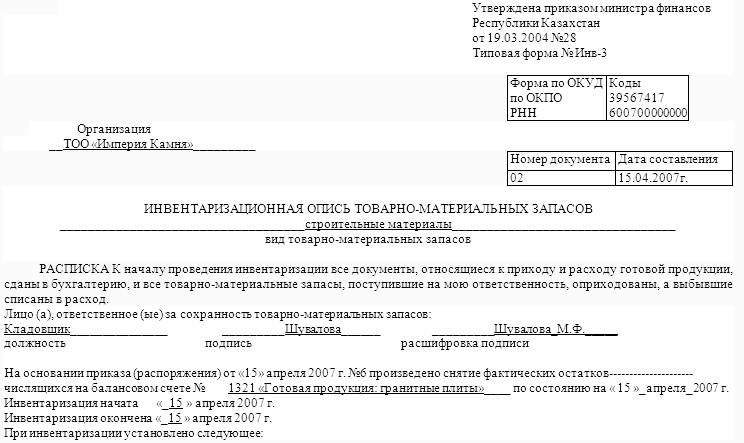

Первый этап – обязательный подсчет, взвешивание, обмер материальных ценностей, оформление инвентаризационных ведомостей или описей (приложение 2,4).

Второй этап – оценка выявленных, подсчитанных и описанных средств по первоначальной или измененной оценке.

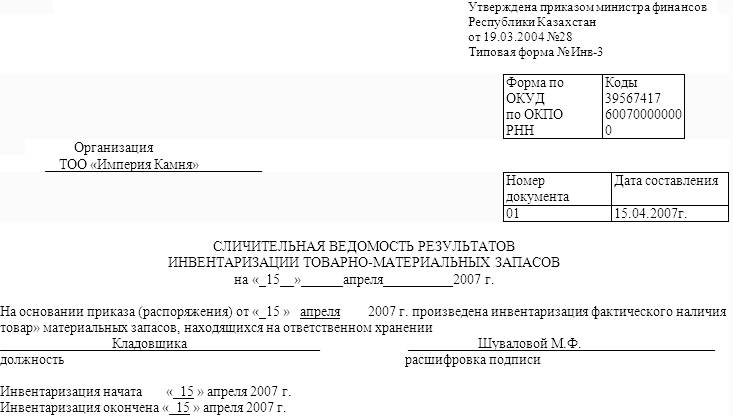

Третий этап – выявление расхождений фактического наличия с данными бухгалтерского учета, установление причин расхождений, заполнение сличительной ведомости (приложение 3,5).

Четвертый этап – оформление результатов инвентаризации и отражение расхождений в учете и отчетности того месяца, в котором закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Для проведения инвентаризации на предприятии создается постоянно действующая инвентаризационная комиссия. В состав этой комиссии входят представители организации, главный бухгалтер и другие специалисты (экономисты, техники и т.д.). Также в составе инвентаризационной комиссии могут быть представители службы внутреннего аудита организации, независимых аудиторских организаций.

Если хотя бы один член из комиссии отсутствует при проведении инвентаризации, то результаты этой проверки можно признать недействительными.

Наличие средств в натуре проверяют в присутствии материально ответственного лица. Все результаты подсчета, взвешивания, обмера записывают в акты инвентаризации или инвентаризационные описи:

Таблица 1

Формы инвентаризационных описей (актов)

| Номер формы | Наименование формы |

| ИНВ-1 | Инвентаризационная опись основных средств |

| ИНВ-1а | Инвентаризационная опись нематериальных активов |

| ИНВ-2 | Инвентаризационный ярлык |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей |

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов |

| ИНВ-15 | Акт инвентаризации наличных денежных средств |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

| Приложение к форме № ИНВ-17 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Инвентаризационная опись составляется не менее чем в двух экземплярах, которые подписывают все члены комиссии. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, которые записаны на данной странице, вне зависимости от единиц измерения. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны подписать все члены комиссии и материально ответственные лица. На каждой описи материально ответственные лица подтверждают, что у них нет претензий к комиссии и что все проверенные ценности приняты ими на хранение.

После того как инвентаризация проведена описи сдаются в бухгалтерию, где их проверяют и сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость.

Таблица 2

Формы для учета результатов инвентаризации

| Номер формы | Наименование формы |

| ИНВ-18 | Сличительная ведомость результатов инвентаризации основных средств |

| ИНВ-19 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей |

| ИНВ-24 | Акт о контрольной проверке правильности проведения инвентаризации ценностей |

| ИНВ-25 | Журнал учета контрольных проверок правильности проведения инвентаризаций |

| ИНВ-26 | Ведомость учета результатов, выявленных инвентаризацией |

В сличительной ведомости указывают фактическое наличие средств по данным инвентаризации, наличие средств по данным учета и результаты сравнения – излишки и недостачи.

Если после проведения инвентаризации материально ответственные лица обнаруживают ошибки в описях, то они должны немедленно (до открытия помещения, где проводилась инвентаризация) заявить об этом представителю инвентаризационной комиссии. После этого комиссия проверяет указанные факты и в случае их подтверждения производит исправление ошибок в установленном порядке.

Похожие работы

... проверках специалистов (не менее 4-7 раз в год). Кроме проведения инвентаризаций в установленные сроки, в планах могут предусматриваться внезапные сплошные инвентаризации, охватывающие все торговые предприятия. Контроль за выполнением плана инвентаризаций, как правило, осуществляется главным бухгалтером, а учёт и проверка качества их проведения – чаще всего начальником. В журнале учёта ...

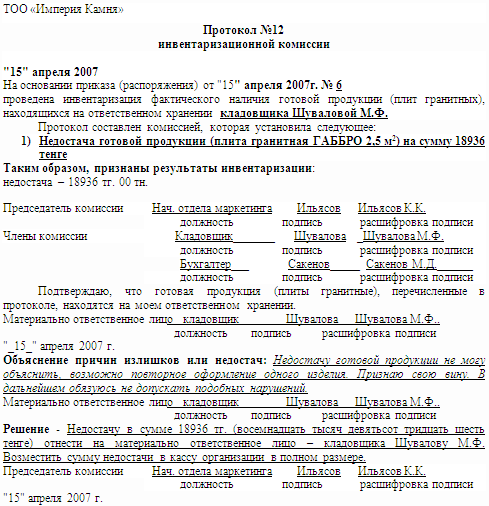

... "Акт на недостачу продукции". В результате проведения данной инвентаризации была выявлена недостача гранитной плиты размером 2,5 м2. 3. Выявление результатов инвентаризации готовой продукции и отражение их в бухгалтерском учете предприятия 3.1 Составление инвентаризационной и сличительной ведомостей Как уже было рассмотрено выше, в процессе проведения инвентаризации готовой продукции ...

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации. Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении. Задачами процесса инвентаризации являются: ¾ ...

0 комментариев