Навигация

Методическое и организационное обеспечение учета затрат и доходов на предприятии

86968

знаков

6

таблиц

0

изображений

3. Методическое и организационное обеспечение учета затрат и доходов на предприятии

3.1 Аналитический и синтетический учет затрат на производствоСложность процесса производства, его значимость в хозяйственной деятельности организации и разнообразие затрат обуславливают наличие в рабочем плане счетов ОАО «Промтранстехмонтаж» целой группы счетов, предназначенных для учета затрат и калькулирования себестоимости готовой продукции.

Все затраты основного производства группируются по видам изготавливаемой продукции на калькуляционном балансовом активном счете 20 «Основное производство». Себестоимость продукции и услуг вспомогательных производств определяется на счете 23 «Вспомогательные производства». Для учета расходов, произведенных в текущем месяце, но не подлежащих включению в себестоимость продукции текущего периода, используется счет 97 «Расходы будущих периодов». В состав этих затрат входят: затраты по освоению нового вида продукции, лицензионные платежи, оплаченные единовременно вперед, и др.

Учет затрат на исправление брака и средств, затраченных на неисправимый брак, производится на активном калькуляционном счете 28 «Брак в производстве».

Учет коммерческих расходов ведется на счете 44 «Расходы на продажу». В течение отчетного периода по дебету этого счет собираются суммы соответствующих расходов в корреспонденции со счетами учета материальных ценностей и расчетов. В конце отчетного периода эти суммы списываются в дебет счета 90 «Продажи» субсчет «Себестоимость продаж».

Особо учитываются расходы по управлению и обслуживанию производств. Они включаются в себестоимость продукции отдельными калькуляционными статьями. Для учета таких затрат предназначены собирательно-распределительные счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Каждая организация самостоятельно разрабатывает перечень калькуляционных статей затрат для счетов учета затрат, исходя из специфики своей деятельности (прил. 3).

В течение отчетного периода по дебету счетов учета затрат с кредита счетов учета ресурсов собираются затраты отчетного периода. Прямые затраты, то есть непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы относятся в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». В бухгалтерском учете эти операции отражаются следующими записями:

Дебет 20 «Основное производство»

Кредит 02 «Амортизация основных средств» – начислена амортизация основных средств в основном производств;

Дебет 20 «Основное производство»

Кредит 10 «Материалы» – отпущены материалы в основное производство;

Дебет 20 «Основное производство»

Кредит 97 «Расходы будущих периодов» – списана доля расходов будущих периодов, относящихся к основному производству;

Дебет 20 «Основное производство»

Кредит 70 «Расчеты с персоналом по оплате труда» – начислена заработная плата работникам основного производства;

Дебет 23 «Вспомогательные производства»

Кредит 43 «Готовая продукция» – готовая продукция отпущена на нужды вспомогательных производств;

Дебет 23 «Вспомогательные производства»

Кредит 70 «Расчеты с персоналом по оплате труда» – начислена заработная плата работникам вспомогательного производства.

Косвенные затраты, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им, в течении периода относятся в дебет собирательно-распределительных счетов. Это общехозяйственные и общепроизводственные расходы.

Общепроизводственные расходы – это затраты на содержание, организацию и управление производствами (основное, вспомогательное, обслуживающее). К ним относятся: расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендная плата и другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются по дебету счета 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. В конце отчетного периода расходы, учтенные на счете 25, списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Порядок распределения каждая организация устанавливает самостоятельно. В ОАО «Промтранстехмонтаж» общепроизводственные расходы распределяются пропорционально величине заработной платы работников основного производства.

Операции по калькуляции и распределению общепроизводственных расходов отражаются следующими бухгалтерскими проводками:

Дебет 25 «Общепроизводственные расходы»

Кредит 10 «Материалы» – отпущены материалы материалы на общепроизводственные нужды;

Дебет 25 «Общепроизводственные расходы»

Кредит 70 «Расчеты с персоналом по оплате труда» – начислена заработная плата работникам, занятым обслуживанием производства;

Дебет 25 «Общепроизводственные расходы»

Кредит 69 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» – оплачены услуги сторонних организаций общепроизводственного характера (электроэнергия, арендная плата);

Дебет 20 «Основное производство»

Кредит 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы, связанные с деятельностью основного производства;

Дебет 23 «Вспомогательные производства»

Кредит 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства;

Дебет 29 «Обслуживающие производства и хозяйства»

Кредит 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы, связанные с деятельностью обслуживающего производства;

Аналитический учет общепроизводственных расходов ведут по каждому цеху в ведомостях учета затрат цехов (форма №12), которые заполняются на основе первичных документов и разработочных таблиц распределения материалов, зарплаты, услуг вспомогательных производств и др.

Общехозяйственные расходы – расходы, не связанные с производственным процессом. К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др. Так как в ОАО «Промтранстехмонтаж» готовая продукция учитывается по полной производственной себестоимости, операции по калькуляции и списанию общехозяйственных расходов отражаются аналогично общепроизводственным расходам.

Аналитический учет общехозяйственных расходов ведется в ведомостях учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов (форма №15), которые составляют на основании первичных документов и разработочных таблиц.

После распределения затрат для определения себестоимости готовой продукции необходимо оценить остатки незавершенного производства. Незавершенным производством называют остаток предметов труда, не законченных обработкой в процессе производства, не полностью обработанные продукты, узлы и детали, незаконченные услуги и работы, которые нельзя отнести к готовым. При наличии незавершенного производства с кредита счетов учета затрат в дебет счетов 43 «Готовая продукция» или 40 «Выпуск продукции» должны списываться не все накопленные за период затраты, а только та часть, которая относится к завершенной производством продукции.

В ОАО «Промтранстехмонтаж» оценка остатков незавершенного производства производится по фактической себестоимости на основании инвентаризации на конец отчетного периода.

Таким образом, себестоимость готовой продукции определяется как разность накопленных за период затрат с учетом их остатка на начало периода и объема незавершенного производства.

3.2 Аналитический и синтетический учет доходов и расходов

Доходы и расходы от обычных видов деятельности учитываются на счете 90 «Продажи», прочие – на счете 91 «Прочие доходы и расходы».

Обычными видами деятельности для производственного предприятия является продажа товаров, продукции, выполнение работ и оказание услуг, а доходы от этих операций (выручка) считаются доходами от обычных видов деятельности.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности предназначен счет 90 «Продажи». На этом счете формируется финансовый результат от экономической деятельности, составляющей основную цель создании организации. При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99 [6], характера своей деятельности (текущей, инвестиционной, финансовой), вида доходов и условий их получения.

В соответствии с ПБУ 9/99 [6], выручка признается в бухгалтерском учете при выполнении следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (она получила в оплату актив, либо отсутствует неопределенность в отношении получения актива);

г) право собственности (владения, пользования, распоряжения) на продукцию перешло от организации к покупателю или работы принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из перечисленных выше условий, то в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

На момент признания выручки в бухгалтерском учете оформляют запись:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи» субсчет 1 «Выручка»

Списывается себестоимость проданной продукции:

Дебет 90 «Продажи»

Кредит 43 «Готовая продукция»

Одновременно в учете отражают сумму налогов и сборов, обязательства, по уплате которых возникают у предприятия в момент признания выручки от продаж:

Дебет 90 «Продажи»

Кредит 68 «Расчеты по налогам и сборам»

В ОАО «Промтранстехмонтаж» рабочим планом счетов к счету 90 «Продажи» предусмотрены субсчета:

90.1.1 «Выручка от продаж готовой продукции»;

90.2.1 «Себестоимость от продаж готовой продукции»;

90.3.1 «НДС готовой продукции»;

90.9.1 «Прибыль от продаж готовой продукции»;

Записи по субсчетам производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.2 «Себестоимость продаж» и 90.3 «Налог на добавленную стоимость» и кредитового оборота по субсчету 90.1 «Выручка» определяется финансовый результат (прибыль или убыток) за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90.9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на конец месяца не имеет.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода, а также для определения финансового результата по ним. По кредиту счета 91 отражаются прочие доходы, а по дебету – прочие расходы. Эти операции отражаются следующими проводками:

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» – отражена выручка от продажи основного средства;

Дебет 10 «Материалы»

Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» – отражена выручка от продажи материальных ценностей, оставшихся в результате ликвидации объекта основных средств;

Дебет 91 «Прочие доходы и расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – оплачены услуги подрядной организации по демонтажу объекта основных средств.

На заводе «Краснодартранстехпром» к счету 91 «Прочие доходы и расходы» открываются следующие субсчета:

91.1 «Прочие доходы»;

91.2 «Прочие расходы на увеличение налогооблагаемой прибыли»;

91.2.2 «Прочие расходы на уменьшение налогооблагаемой прибыли»;

91.9 «Сальдо прочих доходов и расходов»

Записи на субсчетах производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.2 и 91.2.2 и кредитового оборота по субсчету 91.1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается на счет 99 «Прибыли и убытки»:

Дебет 91.9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки» – прибыль;

Дебет 99 «Прибыли и убытки»

Кредит 91.9 «Сальдо прочих доходов и расходов» – убыток.

Таким образом, синтетический счет 91 сальдо на конец месяца не имеет.

3.3 Предложения по совершенствованию учета затрат и доходов в ОАО «Промтранстехмонтаж»В целом ведение учета затрат и доходов организации соответствует нормам российского законодательства. Однако для совершенствования управленческого учета в ОАО «Промтранстехмонтаж» рекомендуется внедрить следующие мероприятия:

а) списывать общехозяйственные расходы непосредственно в дебет счета 90 «Продажи». В организации калькулируется полная производственная себестоимость и общехозяйственные расходы в конце отчетного периода распределяются пропорционально выбранной базе и списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Калькулирование неполной себестоимости имеет следующие преимущества:

– упрощение порядка списания общехозяйственных расходов и калькулирования себестоимости отдельных видов продукции и как следствие снижение трудоемкости учета;

– это позволит, занизить прибыль на величину общехозяйственных расходов и тем самым уменьшить сумму периодического платежа по налогу на прибыль, что позволит предприятию временно сохранить необходимые оборотные средства;

– улучшение показателей оборачиваемости и рентабельности оборотных активов и всего имущества организации в связи с уменьшением их величины в активе баланса.

б) использование нормативного метода учета затрат. Это позволит установить контроль за затратами и минимизировать возможные потери за счет неэффективного использования ресурсов, аналитически выявить «узкие» места в деятельности организации и принимать обоснованные управленческие решения, а также даст возможность организации планировать затраты на долгосрочную и краткосрочную перспективы.

в) списывать транспортные расходы пропорционально стоимости продукции, товаров и услуг, реализованных в данном периоде. Это позволит распределить их более равномерно, что важно, учитывая из большой объем, а также поможет избежать претензий со стороны налоговых органов.

г) создавать резервы по выплате предстоящих отпусков. Многие организации испытывают трудности с выплатой большой суммы наличных средств в короткий промежуток времени. В целях равномерного включения расходов на оплату отпусков в состав затрат на производство и реализацию продукции, работ, услуг, организации рекомендуется формировать резерв на предстоящую оплату отпусков.

Внедрение данных совершенствований будет способствовать наиболее правильному и рациональному учету затрат на производство и калькулирования себестоимости продукции.

Заключение

Затраты в деятельности предприятия играют очень большую роль, ведь вся деятельность предприятий связана с потреблением сырья и ресурсов. Главное назначение учета затрат – контроль за производственной деятельностью и управление затратами на ее осуществление. Для подсчета суммы всех расходов их приводят к денежному показателю в виде себестоимости. Определение себестоимости – очень сложный учетный процесс, учитывающий отраслевую специфику предприятия (в данной курсовой работе – производство металлоконструкций).

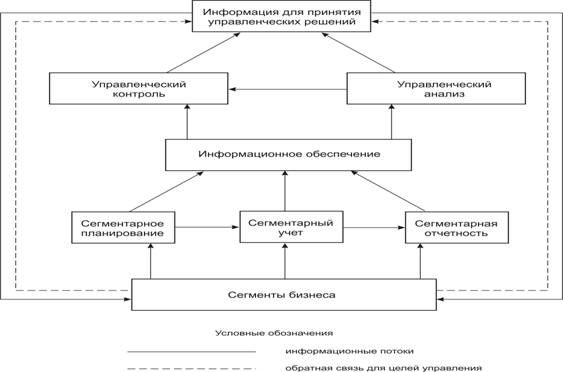

Имея на предприятии развитие управленческого учета, становится более точным изучение затрат на производство, как главным объектом управленческого анализа, и следовательно, повышение правильности обработки информации, полученной из отчетов бухгалтерии для принятия в дальнейшем правильных управленческих решений, и влияние их на дальнейшее развитие предприятия.

Цель данной курсовой работы – изучить основы учета затрат и доходов различными методами на базе действующего законодательства; изучить классификацию затрат и доходов в управленческом учете, особенности учета затрат и доходов в организации на примере ОАО «Промтранстехмонтаж» и предложить мероприятия по совершенствованию бухгалтерского учета на предприятии.

В ходе написания курсовой работы решены следующие задачи:

― определены сущность назначение бухгалтерского управленческого учета;

― дана технико-экономическая характеристика ОАО «Промьранстехмонтаж», проведен анализ основных финансовых показателей деятельности предприятия;

― рассмотрены организация бухгалтерского учета и анализ учетной политики;

– изучен аналитический и синтетический учет затрат на производство;

― исследован аналитический и синтетический учет доходов от обычных видов деятельности;

По результатам проведенного исследования сделаны следующие рекомендации по совершенствованию учета затрат и доходов в ОАО «Промтранстехмонтаж»:

– списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи;

– создание резерва на оплату отпусков;

– использование нормативного метода учета затрат;

– изменение способа списания транспортных расходов.

Устранение выявленных недостатков в учете затрат и исчислении себестоимости продукции промышленных производств и применение в практике учета затрат предложенных мероприятий по совершенствованию учета позволит правильно организовать учет затрат и калькулирования себестоимости на предприятии.

Список использованных источников

1. Гражданский Кодекс Российской Федерации (часть первая): Федеральный закон №51-ФЗ от 30.11.94 г. (в ред. от 26.06.07).

2. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон №117-ФЗ от 05.08.00 г. (в ред. от 24.07.07 г.)

3. О бухгалтерском учете: Федеральный закон №129-ФЗ от 21.11.96 г. (в ред. от 03.11.06 г.)

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ №34н от 29.07.98 г. с изменениями от 18.09.06 г.

5. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08): Приказ Минфина Российской Федерации №106н от 06.10.2008 г.

6. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): Приказ Минфина Российской Федерации №32н от 6.05.99 г.

7. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99): Приказ Минфина Российской Федерации №33н, от 06.05.99 г.

8. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02): Приказ Минфина Российской Федерации №114н от 19.11.2002

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: Приказ Минфина РФ №94н от 31.10.00 г.

10. Агеева О.А. Распределение косвенных затрат // Бухгалтерский учет. –2006. – №20.

11. Вакуленко Т.Г. Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. СПб.: Издательский торговый дом «Герда». 2001. – 288 с.

12. Вахрушина М.А. Бухгалтерский управленческий учет – М.: Омега-Л, 2003. – 393 с.

13. Волков Н.Г. Доходы и расходы организации // Бухгалтерский вестник, №7, июль 2005.

14. Волкова О.Н. Управленческий учет. – М.: ТК Велби, Проспект, 2005. – 472 с.

15. Волошин Д.А. Проблемы организации систем управленческого учета на предприятиях. / Экономический анализ: теория и практика – 2006 №22 – с. 52–57.

16. Врублевский Н.Д. Бухгалтерский управленческий учет: Учебник. – М.: Бухгалтерский учет, 2005. –400 с.;

17. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – 6-е изд., перераб. и доп. – М.: Дело и сервис, 2008. – 368 с.

18. Друри К. Введение в управленческий и производственный учет. – М.: Аудит; Юнити, 2007.

19. Захарьин В.Р. Налоговый учет затрат на производство. М.: Издательство «Дело и Сервис». 2006. – 160 с.

20. Каверина О.Д. Управленческий учет: системы, методы, процедуры. М.: Финансы и статистика, 2003.

21. Карпова Т.П. Управленческий учет – М.: ЮНИТИ, 2003. – 482 с.

22. Керимов В.Э. Управленческий учет – М.: Маркетинг, 2003. – 295 с.

23. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2006.

24. Кондраков Н.П. Бухгалтерский учет.-М.:Информационное агентство «ИПБ-БИНФА», 2002.

25. Кутер М.И. Теория бухгалтерского учета: Учебник. – 3-е изд., перераб. и доп. – М.: Финансы и статистики, 2007. – 592 с.

26. Майборода А.А. Учет доходов и расходов организации. М.: «Издательство ПРИОР». 2004. – 128 с.

27. Нечитайло А.И. Учет финансовых результатов и использования прибыли: Учеб. пособие. СПб.: ИВЭСЭП. Знание. 2004. – 104 с.

28. Палий В.Ф. Комментарий нового Плана счетов бухгалтерского учета. – М.: Проспект, 2001. 547 с.

29. Палий В.Ф. Управленческий учет (с элементами финансового учета). – М.: Бухгалтерский учет, 2003. – 392 с

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. М: ИНФРА-М. 2002. – 336 с.

31. Управленческий учет: Учебное пособие. / Под ред. А.Д. Шеремета. – М.: ИД ФБК-ПРЕСС, 2002.

32. Хабарова Л.П. Формирование финансовых результатов в бухгалтерском и налоговом учете: Практич. пособие. М.: Бухгалтерский бюллетень. 2004. – 320 с.

Похожие работы

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... , т.к. цена реализации с НДС, равная 65 рублям значительно превышает себестоимость сметаны, равной 39, 81 рубль. Заключение Данная работа была посвящена теме «Управленческий учет в швейной промышленности». Задачи, поставленные мною, были достигнуты. В работе раскрыты технологические особенности швейного производства, изучены методы калькулирования себестоимости продукции на предприятиях ...

... 20 «Основное производство», их списание происходит: – Дебет счета 90, субсчет 2 «Себестоимость продаж»; – Кредит счета 20, субсчет «Выполнение работ по договору подряда». 3.3 Рекомендации по совершенствованию управленческого учета на предприятии В настоящее время в силу объективных трудностей сложность постановки управленческого учета приводит к тому, что на большинстве полиграфических ...

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

0 комментариев