Доходы и расходы организации.

ПЛАН

Вступление.................................................................................................................. 2

Глава 1. Сущность доходов и расходов в современных условиях хозяйствования. 4

1.1 Доходы и расходы, как потоки ресурсов в организации................................ 4

1.2 Объективная необходимость исчисления доходов и расходов....................... 6

1.3 Принципы классификации доходов и расходов.............................................. 9

Глава 2. Принципы учета доходов и расходов организации................................. 18

2.1 Методологические нормы и методические правила учета доходов и расходов. 18

2.2. Способы оценки доходов и расходов........................................................... 29

2.3 Информационная подсистема текущего учета доходов и расходов............. 35

2.4. Содержание отчетности о доходах и расходах............................................ 37

Заключение............................................................................................................... 41

Список использованной литературы....................................................................... 43

Вступление

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих процессов мирового развития. Рыночная экономика, при всем разнообразии ее моделей, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Россия, вставшая на путь трудных реформ, сталкивается с множеством проблем. Одна из них – непрофессионализм в сфере управления, преобладание неквалифицированных руководителей на предприятиях всех уровней, стремление управлять методами, свойственными административно-командной системе.

Рыночные отношения, предусматривающие плюрализм форм собственности, право на полную хозяйственную самостоятельность и распоряжение результатами труда, в частности, в формировании материальных, трудовых и финансовых ресурсов. Особую роль в этом процессе играет механизм формирования доходов и расходов предприятий и организаций.

Целью данной работы является исследование проблемы учета доходов и расходов организации.

Поставленная цель обусловила необходимость решения ряда взаимозависимых задач:

· раскрыть сущность и содержание доходов и расходов организации;

· изучить методологические нормы и правила учета доходов и расходов организации;

· исследовать основные принципы классификации доходов и расходов организации;

· выработать практические рекомендации по совершенствованию учета доходов и расходов в организации;

Предмет исследования. Предметом исследования является теоретико-методологические и прикладные проблемы организации учета доходов и расходов в организации.

Объект исследования. Объектом исследования являются доходы и расходы организации.

Теоретической методологической основой работы являются основные положения и выводы, сформулированные в научных фундаментальных работах отечественных и заграничных экономистов.

Информативной основой исследования являются работы российских специалистов в области бухгалтерского и налогового учета; материалы научных конференций; периодической печати.

В ходе исследования использовались общенаучные методы, методы сравнений, группировок, наблюдение, обследование, комплексной оценки, аналитические процедуры и др.

Глава 1. Сущность доходов и расходов в современных условиях хозяйствования. 1.1 Доходы и расходы, как потоки ресурсов в организации.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему "финансового кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его "финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его ппродукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

1.2 Объективная необходимость исчисления доходов и расходов.

Рыночная экономика ориентирует фирмы на удовлетворение спроса и потребностей рынка, на запросы конкретных потребителей и организацию производства только тех видов продукции, которые пользуются спросом и могут принести фирме необходимую для развития прибыль. Рынок характерен постоянным стремлением к повышению эффективности производства, предполагает свободу принятия решений теми, кто несет ответственность за конечные результаты деятельности фирмы и ее подразделений; требует постоянных корректировок целей и плановых программ фирмы в зависимости от состояния рынка. Для этого нужна особая система управления, характерная для рыночных условий, учитывающая приоритеты, специфику и менталитет России.

И теория, и практика убеждают, что успеха на рынке добиться невозможно без эффективного и целенаправленного управления всеми процессами, связанными с функционированием предприятия в рыночных условиях. Заметим, что современное управление всегда должно носить системный характер. Как известно, система управления представляет собой комплекс действий, требующийся для обеспечения согласованной совместной деятельности людей, а также совокупность осуществляющих управление звеньев и связей между ними.

Самая большая ошибка многих российских предпринимателей заключается в недооценке ими учета и управления потоками доходов и расходов на предприятии. Некоторые предприниматели объясняют это особой сложностью финансовых проблем, а потому делегируют свои полномочия подчиненным. Такая позиция ошибочна: никоим образом нельзя не направлять, не контролировать самостоятельно денежные потоки как поступающие, так и исходящие. Именно в движении этих потоков и концентрируется, реальный результат предпринимательской активности и скрыты те возможности повышения результативности бизнеса, поиск которых ведет предприниматель. Поэтому отечественному предпринимателю, прежде всего, необходимо освоить все основные принципы и подходы управления финансами, хорошо в них разбираться, иначе он обречен на не успех. Таким образом, проблема овладения всеми секретами учета и управления доходами и расходами организации – это вопрос жизни и смерти бизнеса, особенно в специфических условиях российского рынка.

Для определения источников получения доходов вся деятельность предприятия разделяется на:

· основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

· финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

· чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Таким образом, в системе финансового управления необходимо иметь следующие показатели:

Показатели доходов и прибыли:

· чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

· валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

· прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

· прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.

· прибыль от обычной хозяйственной деятельности – сумма прибылей от основной хозяйственной деятельности и прибылей от финансовой деятельности;

· чрезвычайные прибыли;

· прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль – это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны. Таким образом, налогооблагаемая прибыль – это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

· чистая прибыль (чистый убыток) – прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Учет и разделение постоянных и переменных расходов важно для целей финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации.

1.3 Принципы классификации доходов и расходов.

Действующие в настоящее время в Российской Федерации нормативные акты содержат несколько различных классификаций доходов и расходов организации. однако каким-то образом формализовать и систематизировать эти классификации не всегда просто, поскольку при нормотворчестве обычно ставятся несколько иные задачи. В то же время такие классификации, представленные в виде своеобразных комментариев к нормативным актам, могут существенно облегчить работу финансиста, бухгалтера и аудитора.

После дополнения части второй Налогового кодекса Российской Федерации главой 25 «Налог на прибыль организаций» существенно поменялись фискальные принципы формирования финансового результата деятельности организаций, определения доходов и расходов, что потребовало переосмысления системы доходов и расходов и нового анализа структуры этой системы. Ниже представлена налоговая классификация доходов и расходов, составленная на основании норм главы 25 НК РФ (с учетом изменений, внесенных в нее Законами от 29 мая 2006 г.№57-ФЗ и от 24 июля 2006 г.№ 110--ФЗ),а также некоторых других нормативных актов. Большинство комментариев к главе 25 НК РФ представляют собой простую расшифровку норм этой главы, причем в том же порядке, который предусмотрен Кодексом. При этом доходы и расходы систематизируются по отдельности, независимо друг от друга. В то же время обращает на себя внимание достаточно большое количество зеркальных норм, которые зачастую абсолютно идентичны как для доходов, так и для расходов. Данная классификация является универсальной и для доходов, и для расходов, где зеркальные нормы объединены в единую систему. Наиболее общим признаком подразделения доходов и расходов на категории является характер налогообложения соответствующей им прибыли. По данному признаку все доходы и расходы организаций можно разделить на шесть категорий.

I. В первую категорию входят доходы и расходы по видам деятельности, освобожденным от обложения налогом на прибыль организаций. Эти виды деятельности перечислены в Методических рекомендациях по применению главы 25 «Налог на прибыль организаций »части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 26 февраля 2006 г.№БГ-3-02/98.К таким видам деятельности относятся: деятельность, облагаемая налогом на вмененный доход; деятельность субъектов малого предпринимательства, применяющих упрощенную систему налогообложения; деятельность, относящаяся к игорному бизнесу; деятельность сельскохозяйственных товаропроизводителей.

В тех же Методических рекомендациях даны ссылки на соответствующие нормативные акты, регулирующие данные виды деятельности: для деятельности, облагаемой налогом на вмененный доход,—Федеральный закон от 31 июля 1998 г.№ 148--ФЗ «О едином налоге на вмененный доход для определенных видов деятельности »; для субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности,— Федеральный закон от 29 декабря 1995 г.. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства »; для игорного бизнеса —Федеральный закон от 31 июля 1998 г.№142-ФЗ «О налоге на игорный бизнес »; для сельскохозяйственных товаропроизводителей — глава 26 1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)»НК РФ.

Законом от 24 июля 2006 г.№104-ФЗ часть вторая НК РФ дополнена новыми главами 26 2 и 26 3 ,посвященными соответственно упрощенной системе налогообложения и налогу на вмененный доход, которые вступают в силу 1 января 2003 г.С этого момента утратят силу Законы №148-ФЗ и №222-ФЗ.Таким образом, с начала будущего года налогообложение трех из четырех указанных видов деятельности будет регулироваться непосредственно НК РФ (раздел VIII 1 «Специальные налоговые режимы »).

Методическими рекомендациями организации, осуществляющие данные виды деятельности, вообще исключены из числа плательщиков налога на прибыль. По нашему мнению, это не вполне корректно, так как из текста тех же Рекомендаций следует, что организации, осуществляющие наряду с необлагаемой налогом иную предпринимательскую деятельность, являются плательщиками налога на прибыль по этой деятельности в общеустановленном порядке. Кроме того,п.9 ст.274 главы 25 НК РФ организации игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, рассматриваются как плательщики налога на прибыль, у которых доходы и расходы, относящиеся к игорному бизнесу, исключаются из расчета налоговой базы по налогу на прибыль. Федеральным законом от 29 мая 2006 г.№57-ФЗ действие указанного п.9 распространено на организации, перешедшие на уплату налога на вмененный доход, а также на организации, получающие прибыль (убыток) от сельскохозяйственной деятельности. Поэтому более корректной будет формулировка «виды деятельности, освобожденные от обложения налогом на прибыль организаций ».

II. Ко второй категории относятся доходы и расходы, не учитываемые в целях налогообложения прибыли. Перечни таких доходов и расходов приведены в двух статьях главы 25 НК РФ:ст.251 (доходы),ст.270 (расходы).Среди этих доходов и расходов значительное количество симметричных, т.е.результат операции может быть квалифицирован как доход либо как расход в зависимости от ее направленности. В то же время есть и уникальные, которые могут быть только доходами либо только расходами. Рассматриваемые доходы и расходы можно разделить на четыре вида.

1.Сущностные —это доходы и расходы, которые по своей сущности не учитываются в целях налогообложения прибыли. Большинство непризнаваемых доходов и расходов относятся к данному виду, среди них много зеркальных. Такие доходы и расходы возникают, например, в результате передачи имущества между комитентом и комиссионером (подп.9 п.1 ст.251 и п.9 ст.270 НК РФ),предоставления и погашения кредитов и займов (п.10 ст.251 и п.12 ст.270 НК РФ),передачи имущества в качестве залога (подп.2 п.1 ст.251 и п.32 ст.270 НК РФ).

2.Условные —это доходы и расходы, которые могут признаваться или не признаваться в целях налогообложения в зависимости от какого-либо условия. Например, формирование резерва на обесценение вложений в ценные бумаги признается расходом в зависимости от того, является ли налогоплательщик профессиональным участником рынка ценных бумаг (п.10 ст.270 НК РФ),взносы некоммерческим и международным организациям признаются расходами только в том случае, если они являются условием деятельности налогоплательщика (п.40 ст.270 НК РФ).К доходам этого вида относится, в частности, безвозмездное получение имущества, если оно получено в рамках целевого финансирования (подп.14 п.1 ст.251 НК РФ). Другим примером является зеркальный к указанному расходу доход по восстановлению резерва на обесценение вложений в ценные бумаги, который признается только профессиональными участниками.

3.Предельные —это доходы и расходы, которые признаются в целях налогообложения частично, в пределах установленного количественного параметра. К данному виду относятся только расходы (так называемые нормируемые затраты). Большинство из них перечислены в последних пунктах ст.270 НК РФ, например расходы на безрезультатные НИОКР (п.36 ст.270 НК РФ),подъемные (п.37 ст.270 НК РФ), компенсации за использование личного транспорта,суточные (п.38 ст.270 НК РФ). Среди доходов есть единственный, признание которого зависит от количественного параметра,— безвозмездная передача имущества между аффилированными организациями. Условием признания этого дохода является менее чем 50%-ное участие одной стороны сделки в капитале другой стороны, однако данным параметром не ограничивается признаваемый доход. Доход либо признается, либо не признается в полном объеме в зависимости от соблюдения названного условия, поэтому подобный доход относится к виду условных.

4.Временные —это доходы и расходы, момент признания которых не совпадает с моментом фактического движения имущества. К данному виду относятся доходы и расходы, имеющие место при предварительной оплате товаров (работ, услуг),которые не признаются соответственно ни доходами, ни расходами налогоплательщика, использующего метод начисления (подп.1 п.1 ст.251 и п.14 ст.270 НК РФ),а также расходы по приобретению или созданию амортизируемого имущества (п.5 ст.270 НК РФ).

Включение норм данного вида в ст.251 и 270 НК РФ методологически неверно и даже опасно, так как появляется вероятность неадекватного толкования данных норм. В статьях 251 и 270 НК РФ сказано:«При определении налоговой базы не учитываются следующие доходы (расходы)»и далее следуют их перечни. Эти формулировки позволяют сделать вывод, что названные доходы и расходы не учитываются вообще независимо от периода, так как нет никаких соответствующих указаний. Из буквального токования данных норм следует, что предварительная оплата не признается ни доходом, ни расходом вообще, в том числе в момент реализации товаров, и расходы по приобретению или созданию амортизируемого имущества также не могут быть признаны никоим образом, в том числе путем амортизации, поскольку амортизация является лишь способом распределения расходов по нескольким отчетным и налоговым периодам соответственно получению дохода от их использования.

Логичнее было бы ограничиться включением этих норм в ст.271,272,273 НК РФ, которыми регулируется момент признания доходов и расходов. В этих статьях упомянуты и многие другие доходы и расходы, для которых момент признания не совпадает с моментом фактического движения имущества. Почему же в таком случае в ст.270 НК РФ нет, например, нормы, согласно которой поставка продукции покупателю, пока он не оплатил ее, не признается расходом налогоплательщика, использующего кассовый метод? Законодатель по какой-то непонятной причине из большинства норм ст.271 —273 НК РФ обратил внимание лишь на нормы, касающиеся предварительной оплаты и амортизируемого имущества, и продублировал их в ст.251 и 270 НК РФ.

Следовательно, четвертого вида доходов и расходов рассматриваемой категории

не должно существовать. Данный вид выделен только по причине наличия отмеченных норм в подп.1 п.1 ст.251 и в п.5 и 14 ст.270 НК РФ.

III. К третьей категории относятся доходы и расходы формирующие налоговую

базу, облагаемую по ставкам, отличным от основной ставки 24%.Эти ставки указаны в п.2 —5 ст.284 НК РФ. Согласно п.2 ст.274 НК РФ такие доходы и расходы учитываются по видам операций, отражаются развернуто, и налоговая база по ним определяется отдельно, причем по каждому виду операций. Согласно п.6 ст.284 НК РФ сумма налога, рассчитанная по ставкам, отличным от 24%,целиком зачисляется в федеральный бюджет без распределения по региональным и местным бюджетам. По большей части операций данной категории налог уплачивает не сам налогоплательщик, а налоговый агент. Поэтому российским организациям не стоит игнорировать нормы

НК РФ, посвященные иностранным организациям. Выплачивая доходы, российская организация может являться налоговым агентом (согласно ст.275 и 310 НК РФ),и на ней будет лежать обязанность по уплате налога за иностранную организацию (в соответствии со ст.24 НК РФ).

Налоговая база по операциям рассматриваемой категории формируется исходя только из доходов, поскольку по сути таких операций не существует расходов, на которые можно было бы эти доходы уменьшить. В указанных пунктах ст.284 НК РФ упоминаются именно доходы, и ничего не говорится об уменьшающих их расходах. Этим объясняется наличие разных объектов налогообложения, предусмотренных ст.247 НК РФ для разных категорий налогоплательщиков. Кодексом установлено три категории плательщиков налога на прибыль организаций (ст.246 НК РФ):

1)российские организации;

2)иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянное представительство;

3)иностранные организации, не имеющие постоянного представительства в Российской Федерации, но получающие доходы от источников в Российской Федерации.

Для первых двух категорий налогоплательщиков формулировки объектов налогообложения в п.1 и 2 ст.247 НК РФ фактически идентичны:«...доходы, уменьшенные на величину расходов ».Для иностранных же организаций, получающих доходы от источников в Российской Федерации без образования постоянного представительства (п.3 ст.247 НК РФ),объектом налогообложения признаются такие доходы без уменьшения на корреспондирующие расходы.

В главе 25 НК РФ выделены четыре вида доходов и расходов, для которых предусмотрен обособленный расчет налоговой базы (см.схему 5).Знак «+»на схеме означает, что уменьшение налоговой базы по остальным операциям на размер полученного убытка по данному виду возможно без каких-либо ограничений, знак «– » — что такое уменьшение не допускается. В последнем случае у налогоплательщика остается единственная возможность как-то признать для налогообложения данный убыток: переносить его на будущие налоговые периоды в соответствии с нормами ст.283 НК РФ в течение десяти лет при ежегодном 30%-ном ограничении от размера прибыли. Причем на погашение убытка можно направить прибыль только по данному виду операций. Знак «±»означает, что признание убытка возможно, но при определенных ограничениях.

1.Доходы и расходы от операций с имуществом. Кроме указаний в ст.315 НК РФ, данному виду операций посвящена ст.268 НК РФ. Эти операции подразделяются на три подвида в зависимости от объекта: с амортизируемым имуществом; с покупными товарами; с прочим имуществом и имущественными правами.

2.Доходы и расходы от операций с ценными бумагами. Особенности определения налоговой базы по этим операциям установлены ст.280 и 329 НК РФ. В целях налогового учета ценные бумаги подразделяются на обращающиеся и не обращающиеся на организованном рынке. Для таких операций правила налогового учета самые жесткие. В случае превышения расходов над доходами полученный убыток нельзя учесть в текущем налоговом периоде, и признан он может быть только за счет прибыли, полученной в следующие периоды от операций данного вида в соответствии со ст.283 НК РФ. Причем погашение убытка по операциям с ценными бумагами одного вида за счет прибыли по операциям с ценными бумагами другого вида не допускается.

3.Доходы и расходы от операций с финансовыми инструментами срочных сделок (далее — ФИСС)).Этому виду операций специально посвящен целый ряд статей НК РФ: ст.301 —305,326,327. Объекты этих операций — фьючерсы, форварды, опционы — во многом похожи на ценные бумаги, но тем не менее по российскому законодательству таковыми не являются. Они также подразделяются на обращающиеся и не обращающиеся на организованном рынке. Причем если операции с ценными бумагами квалифицируются в целях налогообложения как связанные с производством и реализацией, то операции с ФИСС — как внереализационные.

4.Доходы и расходы обслуживающих производств и хозяйств (далее —ОПХ) подразделяются на четыре подвида: доходы и расходы ОПХ вахтовых и временных поселков, ОПХ градообразующих организаций, ОПХ, являющихся обособленными подразделениями прочих организаций, и ОПХ, не являющихся обособленными подразделениями.

V. К пятой категории относятся доходы и расходы организаций, для которых НК РФ установлен особый порядок налогообложения прибыли. В тех случаях, когда специальный порядок не предусмотрен, применяются общие нормы главы 25 НК РФ.

VI. Наконец, к последней категории относятся доходы и расходы, которые можно назвать обычными или нормальными. Для них не предусмотрено каких-либо исключительных особенностей с точки зрения налогообложения прибыли. Порядок признания этих доходов и расходов в целях налогообложения и их налогового учета регулируется общими нормами главы 25 НК РФ.

Эти доходы и расходы подразделяются на два вида (п.1 ст.248 и п.2 ст.252 НК РФ): реализационные и внереализационные («реализационные »—обобщенное название, буквальная формулировка НК РФ: для доходов —«от реализации »,для расходов — «связанные с производством и реализацией »).

Значение налоговой классификации доходов и расходов не только методологическое. Доходы от реализации в ряде случаев являются базой при расчете нормативов для признания некоторых нормируемых расходов. Например, часть расходов на рекламу признается в пределах 1%выручки от реализации, отчисления в фонды НИОКР признаются в пределах 0,5%выручки. Таким образом, размер признаваемого в целях налогообложения расхода будет зависеть от того, каким образом квалифицированы доходы.

Интересно сравнить налоговую классификацию доходов и расходов с бухгалтерской классификацией, представленной в ПБУ 9/99 «Доходы организации »и ПБУ 10/99 «Расходы организации».В соответствии с п.4 и того, и другого ПБУ доходы и расходы подразделяются на две категории:«обычные »и «прочие »(в точной формулировке ПБУ: «доходы и расходы от обычных видов (по обычным видам)деятельности и прочие поступления и расходы »).Прочие поступления и расходы в свою очередь подразделяются на операционные, внереализационные и чрезвычайные.

К сожалению, в тексте самих ПБУ данная классификация проведена не очень четко. Причем названо сразу три разных признака классификации: характер, условия получения и направления деятельности организации .

Подразделение доходов и расходов, предложенное НК РФ, как видим, отличается от бухгалтерского. Бухгалтерские «обычные »доходы и расходы более или менее соответствуют налоговым реализационным, а «прочие» —внереализационным. Однако это соответствие далеко не полное и во многих случаях не выполняется.

Глава 2. Принципы учета доходов и расходов организации. 2.1 Методологические нормы и методические правила учета доходов и расходов.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, т.е. доходы по профильной для организации деятельности - тем видам деятельности, которые приняты организацией в качестве составляющих ее бизнеса.

Такое разделение доходов и расходов для российского учета впервые было дано в ПБУ 9/99 и ПБУ 10/99. Для начала надо понять, что предмет деятельности для целей гражданско-правовых отношений и вид деятельности для целей бухгалтерского учета и отчетности различны. В уставе организация декларирует предметы деятельности, которыми предполагает заниматься. Эта декларация очень часто не совпадает с реальностью: конъюнктура рынка, вновь открывающиеся возможности и т.п. условия заставляют предпринимателя идти в новые сферы, отказываясь от тех планов, реализовать которые не удалось. На практике часто в устав включается фраза о том, что организация будет заниматься любой деятельностью, не запрещенной законодательством (Гражданский кодекс требует указывать виды деятельности только для некоммерческих и унитарных предприятий). Поэтому сегодня искать перечень обычных видов деятельности только в уставе было бы наивно. Единственный случай, когда такой подход срабатывает безошибочно, - это лицензируемая деятельность, когда иными видами деятельности, кроме тех, на которые получена лицензия, организация заниматься уже не может (например, деятельность на рынке ценных бумаг). Во всех других случаях бухгалтер, занятый формированием перечня обычных видов деятельности, должен не только заглянуть в свой устав, но и выполнить гораздо более сложные процедуры.

Эти процедуры сложны тем, что перечень обычных видов деятельности на очередной финансовый год должен быть подготовлен еще до его начала - в противном случае организация не сможет включить его в учетную политику (Напомним, что согласно п.18 ПБУ 9/99 данная информация является обязательным элементом учетной политики, но "способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа" (ПБУ 1/98, п.10)).

Естественно, самый простой способ прогнозирования - оттолкнуться от достигнутого. Для этого анализируется состав доходов за предыдущий год. Основной критерий, которым здесь пользуются - количественный. Причем величина 5 % носит не обязательный, а рекомендательный характер:

"При этом следует иметь в виду, что существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов. Организация может принять решение о применении для целей отражения в бухгалтерской отчетности существенной информации критерий, отличный от вышеназванного" (Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организаций (утверждены Приказом Минфина РФ от 28.06.00 № 60н), п.4).

Поэтому организация имеет право самостоятельно определить свой порог существенности, т.е. тот процент, при котором доходы становятся существенными, а вид деятельности - обычным, и указать его в учетной политике примерно следующим образом: "Предметом деятельности организации для целей выделения доходов от обычных видов деятельности является деятельность, доходы от которой составляют не менее …% от общей величины доходов организации, а именно: … (далее дается перечень доходов)".

Если в течение года (когда учетная политика на этот год уже утверждена) появляется новый вид деятельности, то организация может его добавить в свой перечень. Это будет не изменением, а дополнением учетной политики, и ПБУ 1/98 такую возможность допускает (см. п.16). Напротив, если по какому-то виду деятельности, включенному в утвержденный перечень, величина доходов составила менее 5% (или менее предела, установленного организацией), то данный вид деятельности в отчетности все-таки должен отражаться как обычный вид деятельности, но будет исключен из перечня только со следующего года, поскольку изменять утвержденную политику организация может только с 1 января следующего за отчетным года.

Следующий шаг при формировании перечня обычных видов деятельности - скорректировать данные о доходах прошлого года данными о прогнозе на будущий год. Для этого бухгалтер обращается в соответствующие службы, поскольку он должен получить сведения о стратегических целях компании, содержащихся в ее инвестиционных меморандумах (Инвестиционный меморандум, как правило, составляется организацией, готовящейся к привлечению инвестиций путем дополнительной эмиссии акций или облигаций, привлечения значительных кредитов под крупные долгосрочные проекты), бизнес-планах, бюджетах и т.п. документах.

Далее. Необходимо понять, что количественный критерий не является единственным при выявлении обычных видов деятельности. Для доказательства приведем два примера. Пусть организация создана для работы в сфере телекоммуникаций. На начальном периоде она готовится к будущей деятельности: приобретаются основные средства и прочее имущество, проводятся переговоры и готовятся договора с партнерами, оформляются лицензии и т.п. Выручки пока нет. Главный бухгалтер имеет большой опыт работы в сфере телекоммуникаций, и поэтому его пригласили прочитать лекцию об особенностях бухгалтерского учета в данной отрасли на другом, родственном, предприятии. Деньги, которые будут уплачены за лекцию, могут составить 100% доходов организации на данном этапе, но признать это доходом по обычным видам деятельности было бы неправильным. Другой пример - аудиторско-консалтинговая организация. Выручка от проведения лекции по проблемам бухгалтерского учета может составить для нее менее 5%, но это будет обычным видом деятельности, поскольку оказание консалтинговых услуг в любой форме - цель создания данной организации. Поэтому помимо количественных бухгалтер должен проанализировать и качественные характеристики каждой совокупности однородных доходов.

В качестве таких характеристик Н.Г.Волков рекомендует использовать формулировки МСФО № 8 "Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике"[1]. В соответствии с этим стандартом под обычной деятельностью понимается любая деятельность организации, являющаяся составной частью ее бизнеса (т.е. деятельность, направленная на получение дохода), а также связанная с ней деятельность, которой компания занимается в ее продолжение, которая имеет к ней отношение или возникает из нее.

В качестве другой удачной, на наш взгляд, рекомендации отметим комментарии А.А.Никонова[2], согласно которым "операции признаются предметом деятельности организации в том случае, когда они независимо от других операций могут быть квалифицированы как предпринимательская деятельность. Иными словами, если операции осуществляются систематически и направлены на извлечение прибыли, то эти операции следует признать предметом деятельности организации (п.1 ст.2 ГК РФ)".

Принципиальными здесь являются два момента:

а) быть составной частью бизнеса, быть связанным с другой деятельностью - пример приведен нами ранее (для аудиторско-консалтингового бизнеса);

б) быть деятельностью, т.е. сознательно направляться на получение дохода - рассмотрим на примере аренды. Когда организация сдает в аренду временно простаивающие основные средства, чтобы хоть как-то окупить их простой, когда она заключает договор с любым обратившимся к ней арендатором - это не деятельность. Когда организация (а) специально приобретает имущество для сдачи в аренду (Или же, напротив, не продает не эксплуатируемое ею имущество, считая, что доходы от его продажи ниже, чем доходы от сдачи в аренду), (б) выделяет специальное подразделение или должностное лицо, в обязанности которого входит поиск арендаторов, (в) отслеживает рынок соответствующих услуг (спрос и предложение, цены, конкуренты и т.п.) - тогда это можно назвать деятельностью.

При квалификации доходов и расходов следует учитывать принцип соответствия доходов и расходов. Он заключается в том, что квалификация расхода соответствует квалификации дохода, и наоборот. Если доход признается доходом по обычным видам деятельности, то соответствующий ему расход может быть только таким же. Например, амортизация по основным средствам, сданным в аренду: она будет расходом по обычным видам деятельности, если доход признан выручкой, и наоборот, она будет операционным расходом, если таковым будет признан доход.

Для целей определения финансового результата доходы должны быть уменьшены на сумму соответствующих им расходов (расходов, понесенных в целях извлечения этих доходов) - в этом заключается принцип соответствия доходов и расходов. Поэтому расходы должны подразделяться по видам так же, как и доходы.

При этом доход не может быть признан доходом по обычным видам деятельности, если ему не соответствует никаких расходов (поскольку это деятельность, она должна сопровождаться расходами). Пример - получение процентов за использование банком денежных средств, находящихся на счете организации в этом банке. Какую бы долю не занимали данные поступления в структуре доходов организации, они никогда не станут доходами по обычным видам деятельности, поскольку не связаны с деятельностью по извлечению этих доходов и не сопровождаются расходами. И наоборот - если нет дохода, то не может быть и расхода по обычным видам деятельности. Например, расходы прошлых лет, выявленные в отчетном периоде: даже если в предыдущие годы эти расходы включались в себестоимость, позднее они признаются только как внереализационные.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции (включая управленческие и коммерческие расходы), приобретением и продажей товаров, а также расходы, связанные с выполнением работ, оказанием услуг.

Не может быть доходов по обычным видам деятельности, для извлечения которых не понесены соответствующие расходы, и наоборот, расходам по обычным видам деятельности всегда должны соответствовать доходы (не следует забывать отличие доходов от прибыли). Если бухгалтер отражает в учете и отчетности только одну сторону этого уравнения - только доходы или только расходы - он ошибся либо в построении аналитики (выручка и себестоимость всегда должны отражаться в одной и той же аналитике, иначе будет нарушен принцип соответствия доходов и расходов, а информация отчетности потеряет свою полезность), либо в классификации доходов и расходов. Например, торговая организация оказывает услуги по хранению, но расходы по хранению несобственных товаров (часть амортизации складских помещений, зарплаты сторожей, грузчиков и т.п.) отдельно не выделены, а продолжают включаться в издержки обращения. Есть доход, но нет расходов - это ошибка в построении аналитики, поскольку прибыль от услуг по хранению неоправданно завышена, а прибыль от реализации товаров, напротив, необоснованно занижена. Другой пример: организация не ведет деятельности и проценты, начисленные банком за пользование остатком средств на расчетном счете, составили 100% ее дохода, поэтому бухгалтер посчитал данный доход доходом по обычным видам деятельности. Отсутствие расходов организации по извлечению данного дохода, отсутствие "деятельности" как таковой говорит о том, что, несмотря на существенность, данный доход не может считаться доходом по обычным видам деятельности, бухгалтер, классифицируя доходы, совершил ошибку.

В качестве операционных доходов признаются доходы по самостоятельным хозяйственным операциям и сделкам, осуществленным с целью получения данных доходов, но при этом не являющимся предметом деятельности данной организации, а именно:

· доходы, связанные с продажей активов, отличных от продукции или товаров - основных средств, материально-производственных запасов, ценных бумаг (кроме профессиональных участников рынка ценных бумаг), иностранной валюты и т.п.;

· доходы, получаемые по отдельным самостоятельным договорам, но не связанные с профильной деятельностью - доходы по договорам аренды, коммерческой концессии, проценты к получению, доходы от совместной деятельности.

Соответственно, операционными расходами признаются расходы по исполнению хозяйственных операций и сделок, не являющихся предметом деятельности данной организации - расходы по выбытию активов, отличных от продукции и товаров, либо расходы, связанные с исполнением договоров второй группы (включая амортизацию имущества, переданного по договорам аренды, концессии, оплату коммунальных услуг по помещениям, сданным в аренду и др.).

На прочие доходы и расходы, и на операционные в том числе, принцип соответствия доходов и расходов не распространяется. Иными словами, операционные доходы могут не встречать соответствующих расходов, и наоборот. Как правило, это объясняется необходимостью рациональности ведения учета. Дело в том, что итогом "встречи" доходов и расходов является прибыль или убыток, но затраты на выделение соответствующих доходов или расходов могут быть столь велики, что ради их исключения по непрофильным операциям принимается решение об отсутствии необходимости в исчислении показателя прибыли, т.к. для принятия управленческих решений достаточно знать только показатель самого дохода или расхода. Например, организация получает операционные доходы - сдает в аренду небольшую часть производственного помещения, то в целях бухгалтерского учета допустимо не выделять из расходов по обычным видам деятельности соответствующую часть амортизации основных средств, поскольку трудоемкость расчетов не соответствует пользе получаемой информации. Еще более наглядна эта проблема для операционных расходов: проценты за кредит, налог на имущество, ряд других операционных расходов относятся ко всей деятельности организации, связаны с производством и реализацией ее продукции, но не включаются в себестоимость каждого продукта именно по причине громадной трудоемкости расчетов. Например, выделить долю налога на имущества, приходящегося к объектам, используемым для производства данного вида продукции, теоретически возможно, но на практике совершенно не реально и не нужно.

Итак, когда расходы являются причиной извлечения доходов, но не могут быть соотнесены с каким-то конкретным доходом, а относятся ко всей деятельности организации, в учете признаются операционные расходы (например, оплата процентов по кредитам, услуг депозитария по хранению ценных бумаг, уплата прямых налогов - на прибыль, на имущество и др., формирование оценочных резервов, расходы по консервации основных средств и т.д.).

Когда становится очевидным, что понесенные расходы не принесут никакого дохода, а также если организация признает появление у нее обязательств без встречного поступления активов, в учете признаются внереализационные расходы - убытки. Аналогично, доходы, для извлечения которых организация не несла никаких расходов, тоже будут внереализационными. При этом внереализационные доходы не связаны с процессами производства и обращения, а отсутствие расходов связано с тем, что их нельзя соотнести с целенаправленными действиями (операциями), специально направленными на их извлечение. Однако нельзя путать операции по извлечению доходов и операции, фиксирующие их поступление - оформление списания кредиторской задолженности, актов приходования безвозмездно поступивших активов и т.д. Важно, что внереализационные доходы вообще не зависят от действий организации (например, курсовые разницы, доходы от поступления штрафов и пени, возмещения понесенных убытков, безвозмездного получения имущества, списания невостребованной кредиторской задолженности). Такие доходы, как правило, являются разовыми, гарантировать какую-либо периодичность их поступления невозможно.

Таким образом, в качестве внереализационных расходов признаются расходы трех видов:

· расходы, являющиеся побочным результатом хозяйственных операций, по которым не было действий, предпринятых специально для их осуществления (курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету и др.);

· расходы, выявленные в случае, когда предпринятые действия привели не к ожидаемому или даже к противоположному ожидаемому результату - убытки (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и др.);

· благотворительные и социальные расходы (на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов и т.п.).

Отличие операционных доходов от доходов по обычным видам деятельности в том, что они являются второстепенными, побочными видами деятельности организации, рассматриваются как некое дополнение, но не как цель ее деятельности. Отличие операционных расходов от расходов по обычным видам деятельности в том, что без операционных расходов организация вообще не получит никакого дохода, поскольку не сможет производить или продавать свою продукцию, т.е. их осуществление приводит к образованию определенного дохода, но включение операционных расходов в себестоимость конкретных продуктов трудоемко и нецелесообразно, поэтому не может рассматриваться как расход по обычным видам деятельности (например, проценты за кредит, оплата услуг банка и др.).

Отличие внереализационных доходов в том, что они формируются без осуществления каких-либо целенаправленных действий по их извлечению, без всякой "заслуги" организации или ее менеджмента, поэтому не могут планироваться или гарантироваться (курсовые разницы, компенсация убытков, оплата неустойки и др.).

Отличие внереализационных расходов от операционных в том, что если операционным расходам соответствуют доходы, но это доходы от деятельности организации в целом, то внереализационным расходам вообще никаких доходов не соответствует. Внереализационные расходы всегда не желательны. Их следует не только минимизировать по сумме (что является целью управления себестоимостью и операционными расходами), но и вообще исключить как таковые (цель управления внереализационными расходами - сокращение их перечня, сведение к нулю).

Поэтому отнесение к внереализационным социальных расходов (на спортивные мероприятия, содержание объектов соцкультбыта) - явление временное; эти расходы нельзя исключать, без них нет производства, т.к. они направлены на его обеспечение рабочей силой. Поэтому следующим этапом будет перенесение социальных расходов из внереализационных в расходы по обычным видам деятельности (как расходов, определенных коллективным договором, оплаты условий, на которых организация приобретает трудовые ресурсы).

Итак, доходы и расходы разделяются в зависимости от того, каким образом к ним применяется принцип соответствия доходов и расходов. Доходам по обычным видам деятельности (выручке) всегда соответствуют расходы по обычным видам деятельности (себестоимость). Операционным доходам расходы могут соответствовать или не соответствовать. В последнем случае (несоответствия) противоположная часть (доход или расход) на практике присутствует, но в учете не выделяется ввиду большой трудоемкости и низкой целесообразности. Внереализационные доходы никогда не сопровождаются расходами, и наоборот, т.е. фактически они целиком являются либо прибылью, либо убытком организации.

Далее рассмотрим связь классификации расходов с тем, каким образом затраты признаются расходами.

Если осуществление затрат привело к созданию объекта имущества, то эти затраты станут расходом в момент выбытия данного объекта. Причем это может быть:

· ожидаемым результатом, тогда в учете признаются расходы по обычным видам деятельности (выбытие продукции - Дт90 Кт43, 45) или операционные расходы (выбытие иного имущества - Дт91 Кт01, 10 и др.);

· не ожидаемым или даже прямо противоположным ожидаемому результатом, тогда в учете признаются внереализационные расходы (списание недоамортизированных основных средств по причине морального или физического износа - Дт91 Кт01, списание недоамортизированных нематериальных активов по причине морального износа - Дт91 Кт04 и др.).

Если осуществление затрат не привело к созданию объекта имущества, то эти затраты сразу станут расходами. Причем это может быть:

· ожидаемым результатом, тогда в учете могут признаваться только расходы по обычным видам деятельности (в случае оказания услуг или выполнения работ, осуществления управленческих и коммерческих расходов - Дт90 Кт20, 26, 44);

· не ожидаемым или даже прямо противоположным ожидаемому результатом, тогда в учете признаются внереализационные расходы (ликвидация незавершенного строительства, аннулирование производственных заказов и т.п. операции, которые принято относить к убыткам - Дт91 Кт08, 20).

В обоих приведенных случаях расходами признаются активы - затраты или стоимость выбывающих объектов имущества. Напротив, третий случай - признание расходов, минуя стадию не только создания объекта имущества, но и стадию калькулирования затрат. Расходы признаются в результате прироста обязательств, который не сопровождается соответствующим приростом активов. Тогда признание расходов по обычным видам деятельности не возможно, но могут признаваться операционные расходы (в части потребления работ или услуг - Дт91 Кт60, 76) - ожидаемый результат деятельности (например, обязательства по уплате процентов за кредит, оплата услуг депозитария по хранению ценных бумаг и др.) или внереализационные расходы - не ожидаемый или даже противоположный ожидаемому результат (обязательства по уплате пени или штрафов и др.).

Наконец, чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации): получение страхового возмещения, стоимость материальных ценностей, остающихся от списания поврежденных активов (полезные возвраты), и т.п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия тех же чрезвычайных обстоятельств: выплаты за ущерб, нанесенный окружающей среде, списание остаточной стоимости утраченных или непригодных для восстановления активов, выплаты пострадавшим в результате аварии работникам или населению и т.д.

Признание доходов и расходов: текущий период - будущие периоды

Помимо вопросов классификации доходов и расходов принцип соответствия используется при распределении доходов или расходов между текущим периодом и будущими периодами деятельности организации. Он означает, что доходы признаются только одновременно с соответствующими им расходами (расходами, понесенными в целях извлечения этих доходов), и наоборот.

Если в момент признания дохода организация еще не может признать и оценить все расходы, понесенные в связи с его получением, то такой доход признается относящимся к будущим периодам. В частности, к подобным доходам относятся доходы от безвозмездного поступления активов, предстоящие поступления задолженности по недостачам, выявленным за прошлые годы, разницы между суммами, подлежащими взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. При наступлении периода, когда доходы для выявления финансового результата могут быть соотнесены с соответствующими им расходами, доходы будущих периодов признаются в качестве текущих доходов. Например, доходы по безвозмездно поступившему имуществу списываются на счет текущих доходов пропорционально стоимости безвозмездно полученного имущества, признаваемой в качестве расхода: по основным средствам - пропорционально начисленной амортизации, по оборотным активам - единовременно, в момент списания на затраты стоимости материалов или списания на счет учета продаж стоимости товаров.

2.2. Способы оценки доходов и расходов.

Рассмотрим на примерах из реальной жизни способы оценки доходов и расходов. Например, организация получила безвозмездно (в качестве финансовой помощи) вексель другой организации. Специалисты компании определили, что его рыночная стоимость 1000 руб. В момент получения векселя в учете делаются записи:

Дебет счета 58 кредит счета 98 - принят к учету вексель (по рыночной стоимости) - 1000 руб.

Если бы мы не соблюдали принципа соответствия доходов и расходов, в учете единовременно был бы отражен доход в размере 1000 руб. (Дт58 Кт91), реальность которого вызывает большие сомнения.

Далее вексель был реализован за 1200 руб., поскольку его рыночная стоимость выросла в связи с приближением даты погашения:

· Дебет счета 76 кредит счета 91 - отражен операционный доход от реализации векселя (по договорной стоимости) - 1200 руб.

· Дебет счета 91 кредит счета 58 - списан с баланса реализованный вексель - 1000 руб.;

· Дебет счета 98 кредит счета 91 - доходы будущих периодов признаны доходами текущего периода.

Таким образом, финансовым результатом сделки будет прибыль в размере 1200 - 1000 + 1000 = 1200 руб. Если проанализировать сделанные записи, то финансовым результатом всегда будет прибыль в размере продажной стоимости векселя. Это полностью соответствует экономике сделки: не затратив ничего, организация получила 1200 руб. Если бы мы в момент получения векселя сразу признали доход, то после реализации векселя прибыль составила бы только 1200 - 1000 = 200 руб. (т.е. разницу между договорной и учетной стоимостью). Этот финансовый результат доверия уже не заслуживает. Чтобы доказать это, представим, что рыночная стоимость векселя упала и он был продан за 900 руб. Тогда в учете был бы сформирован убыток в размере 900 - 1000 = 100 руб. Вряд ли можно поверить, что, продав за 900 руб. то, что не стоило для нас ни копейки, мы получили убыток. Именно поэтому, не зная всех доходов и расходов, мы не признаем доход от безвозмездного поступления активов, а рассматриваем его в качестве дохода будущего периода - того периода, когда будем иметь информацию обо всех доходах и расходах по этой сделке.

К расходам будущих периодов относятся суммы затрат, признанные (начисленные) в бухгалтерском учете в соответствии с установленным порядком, но не имеющие отношения к формированию расходов отчетного периода. Кроме того, затраты признаются относящимися к будущим периодам и распределяются между последующими периодами в случае, когда расходы, сформированные этими затратами, обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно.

Например, к расходам будущих периодов, которые будут приносить экономические выгоды в течение нескольких отчетных периодов, относятся:

· единовременные затраты на рекламу продукции (работ, услуг): рекламные мероприятия через средства массовой информации, издание и распространение рекламных изданий, установка рекламных щитов, расклейка рекламных плакатов и т.п.;

· затраты на освоение новых производств, установок, агрегатов, цехов, техпроцессов и т.д.: перестановка и наладка оборудования, выпуск опытной партии, ее испытание и т.д.;

· затраты на ремонт основных средств;

· затраты, связанные с горно-подготовительными работами: вскрышные работы и подготовка месторождений (шахт, карьеров или разрезов) к добыче руды, угля, сланца и т.п., затраты на крепеж и др.;

· затраты на рекультивацию земель.

Важно, что произведенные платежи или передача активов признается расходами будущих периодов, если они осуществлены в безусловном порядке. Если переданные активы могут быть возвращены при условии отказа от потребления работ, услуг, оплаченных указанными средствами, то вместо расходов будущих периодов в учете признается дебиторская задолженность. Если при этом предполагается, что величина возвращенных денежных и неденежных средств может быть уменьшена согласно условиям договора, то величина разницы между уплаченными (переданными) и возвращенными средствами рассматривается в качестве санкций за отказ от исполнения договора (внереализационных расходов). Например, платеж за аренду за квартал вперед - дебиторская задолженность (Дт76 Кт51), а оплата подписки на периодические издания - расходы (Дт97 Кт51). Если передача активов (денег) осуществлена в безусловном порядке, но организация отказалась от потребления соответствующих работ или услуг, либо уверена, что они не будут потреблены по иным причинам, то признанные ранее расходы будущих периодов в полной сумме признаются в качестве понесенных убытков (внереализационных расходов) в момент принятия решения о непотреблении работ, услуг (Дт91 Кт97).

Таким образом, расходы будущих периодов могут списываться при формировании финансового результата в том отчетном периоде, в котором появляется связь между этими расходами и полученными доходами, или по ним становится определенным неполучение экономических выгод (доходов) или поступления активов. При наступлении периода, когда понесенные расходы принесли соответствующие им доходы, расходы будущих периодов признаются в качестве текущих затрат.

Придумать случай, когда расходы будущих периодов признаются операционными, сложно (в силу того, что зачастую в учете связь между операционными доходами и расходами отсутствует), но можно. Например, оплата аренды по помещению, сдаваемому в субаренду, в случае, когда по условиям договора арендная плата вносится за квартал вперед и возврату не подлежит (оплата аренды Дт97 Кт51, а затем по мере наступления месяца, за который оплачена аренда Дт91 Кт97 и Дт76 Кт91 - в части начисления субарендной платы).

Что касается внереализационных доходов, то по ним расходы будущих периодов возникать вообще не могут, поскольку сущность внереализационных расходов (убытки) не совместима с каким бы то ни было распределением по периоду.

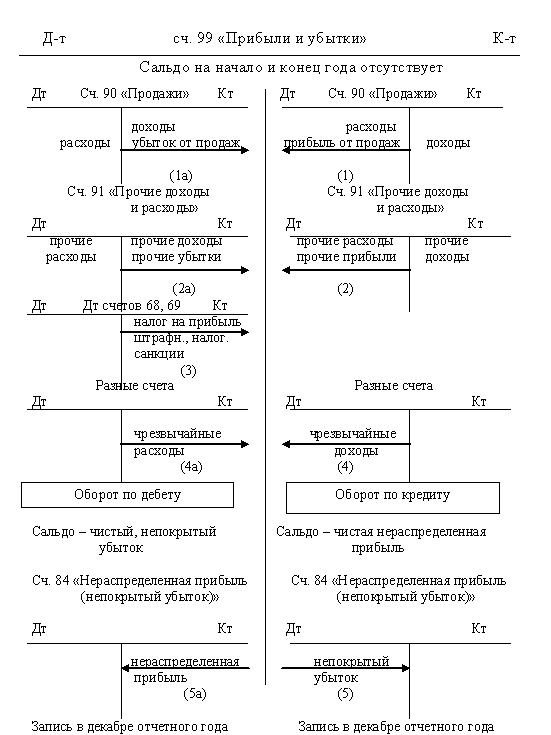

В течение года доходы и расходы организации учитываются на счетах 90 "Продажи" и 91 "Прочие доходы и расходы". На этих же счетах, а точнее сказать на специальных субсчетах к ним, определяются промежуточные финансовые результаты и списываются на счет 99 "Прибыли и убытки". Речь идет о субсчетах 90-9 "Прибыль (убыток) от продаж" и 91-9 "Сальдо прочих доходов и расходов".

По окончании года сальдо, образовавшееся на счетах 90 и 91, "обнуляется" и рассчитывается итоговый финансовый результат, то есть проводится реформация баланса.

Пример. За 2006 год предприятие получило выручку от реализации товаров в сумме 90 млн руб., в том числе НДС - 15 млн руб. Себестоимость приобретенных товаров составила 50 млн руб., а расходы на продажу - 2 млн руб.

В этом же году организация получила доход от участия в уставных капиталах других организаций в сумме 6 млн руб. Расходы по данному виду деятельности составили 500 тыс. руб. (зарплата сотрудников, отчисления на социальные нужды). Он не является для предприятия обычным видом деятельности.

По данным налогового учета налог на прибыль за 2006 год составил 8 млн руб. У предприятия на конец года нет остатков нереализованных товаров. Налог на пользователей автодорог рассчитывать не будем.

В бухгалтерском учете организации должны быть сделаны следующие проводки:

Дебет 62 Кредит 90-1 - 90 млн руб. - отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 - 15 млн руб. - начислен НДС;

Дебет 90-2 Кредит 41 - 50 млн руб. - списана себестоимость товаров;

Дебет 90-2 Кредит 44 - 2 млн руб. - списаны расходы на продажу;

Дебет 90-9 Кредит 99 - 23 млн руб. (90 млн руб. - 15 млн руб. - 50 млн руб. - 2 млн руб.) - отражена прибыль от реализации товаров;

Дебет 76 Кредит 91-1 - 6 млн руб. - начислен доход от участия в уставных капиталах организаций;

Дебет 91-2 Кредит 70, 69 - 500 тыс. руб. - отражены расходы, связанные с участием в уставных капиталах;

Дебет 91-9 Кредит 99 - 5500 тыс. руб. (6 млн руб. - 500 тыс. руб.) - отражена прибыль.

Теперь перейдем непосредственно к реформации баланса. Она производится в два этапа. На первом этапе закрываются все субсчета к счетам 90 "Продажи" и 91 "Прочие доходы и расходы":

Дебет 90-1 Кредит 90-9 - 90 млн руб. - закрыт субсчет 90-1;

Дебет 90-9 Кредит 90-2 - 52 млн руб. - закрыт субсчет 90-2;

Дебет 90-9 Кредит 90-3 - 15 млн руб. - закрыт субсчет 90-3;

Дебет 91-1 Кредит 91-9 - 6 млн руб. - закрыт субсчет 91-1;

Дебет 91-9 Кредит 91-2 - 500 тыс. руб. - закрыт субсчет 91-2.

На втором этапе закрывается счет 99 "Прибыли и убытки", на который в течение года списываются финансовые результаты от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов.

Кроме того, по дебету указанного счета отражается задолженность организации перед бюджетом по налогу на прибыль.

Налог на прибыль бухгалтер начислил следующей проводкой:

Дебет 99 Кредит 68 субсчет "Расчеты по налогу на прибыль" - 8 млн руб. - начислен налог на прибыль.

Образовавшееся сальдо по счету 99 как раз равно чистой прибыли организации за 2006 год. Это сальдо бухгалтер переносит на счет 84 "Нераспределенная прибыль (непокрытый убыток)". В инструкции по применению Плана счетов (утвержденной приказом Минфина России от 31.10.2000 № 94н) не говорится о том, какие именно субсчета нужно открывать к счету 84. Поэтому в данном случае предприятие вправе проявить самостоятельность. На наш взгляд, к нему целесообразно открыть два субсчета:

- 84-1 "Нераспределенная прибыль (непокрытый убыток) отчетного года";

- 84-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет".

На первом субсчете будет учитываться нераспределенная прибыль или непокрытый убыток отчетного года. А в году, следующем за отчетным, такая прибыль или убыток будет переноситься на второй субсчет.

Таким образом, итоговый финансовый результат равняется 20500 тыс. руб. (23000 + 5500 - 8000). Эта сумма составляет кредитовое сальдо по счету 99. Она должна быть списана в кредит субсчета 84-1 следующей проводкой:

Дебет 99 Кредит 84-1 - 20500 тыс. руб. - списана чистая прибыль 2006 года. В 2003 году бухгалтер организации перенесет чистую прибыль 2006 года в состав нераспределенной прибыли прошлых лет. Эту операцию он оформит следующей записью: Дебет 84-1 Кредит 84-2 - 20500 тыс. руб. - отнесена прибыль 2006 года в состав нераспределенной прибыли прошлых лет.

2.3 Информационная подсистема текущего учета доходов и расходов.В настоящее время в программах, предназначенных для автоматизации бухгалтерского учета, появилась возможность ведения учета доходов и расходов. Одной из таких систем является программа комплексной автоматизации бухгалтерии "Турбо Бухгалтер 6.7", разработанная компанией "Долгопрудненский исследовательский центр" (ДИЦ).

В программе предусмотрена функциональность, с помощью которой бухгалтерскую операцию можно использовать как для бухгалтерского, так и для налогового учета, а для расчета дохода и расхода и определения налоговой базы по прибыли для целей налогового учета встроена подсистема 'Налоговый учет'.

Принцип работы подсистемы заключается в сближении бухгалтерского и налогового учета. Как для бухгалтерского, так и для налогового учета основанием для проведения операции является первичный документ, поэтому и обрабатывать его надо один раз.

На основе каждого первичного документа формируется бухгалтерская проводка (или группа проводок).

Многие программы предлагают параллельно бухгалтерской формировать проводку (или группу проводок) и по налоговому учету. 'Турбо Бухгалтер 6.7' позволяет использовать то, что уже создано в бухгалтерской программе, т.е. уже сформированную проводку по бухгалтерскому учету и для налогового учета.

При этом для корректировки той или иной операции (суммы, даты проводки и др.) в бухгалтерском учете не требуется дополнительных изменений (корректировок) в налоговом учете, даже если они были внесены непосредственно в проводке (вручную). Программа предоставляет возможность учитывать их и для целей налогового учета.

Работа подсистемы 'Налоговый учет' построена таким образом, что каждая бухгалтерская проводка, связанная с расходными или доходными счетами бухгалтерского учета, помечается аналитическим признаком налогового учета из включенных в программу справочников налогового учета 'Расходы, принимаемые для целей налогового учета' ('Деб') и 'Доходы, принимаемые для целей налогового учета' ('Кре').

Аналитические признаки, содержащиеся в справочнике 'Деб', подразделяются на три группы: ПР (прямые расходы), КР (косвенные расходы), 0912 (внереализационные расходы), в справочнике 'Кре' - на две группы: 0901 (реализационные доходы) и 0911 (внереализационные доходы).

Аналитические признаки налогового учета определены ст. 315 главы 25 НК РФ и дополнены лишь признаком, определяющим расходы на ремонт основных средств.

При работе 'от первичного документа' признак налогового учета задается в автоматическом режиме, а если учет ведется 'от проводки', то для всех операций, где будут указаны бухгалтерские счета расходов или доходов, программа 'предложит' выбрать признак налогового учета: при расходе - из справочника 'Деб', а при доходе - из справочника 'Кре'.

Справочники признаков налогового учета являются открытыми, и их всегда можно дополнить по усмотрению бухгалтера.

Добавлять новый аналитический признак следует в оба справочника налогового учета: если расходы (доходы) относятся к реализационным - то в группы ПР и КР справочника 'Деб' и в группу 0901 справочника 'Кре', а если расходы (доходы) относятся к внереализационным - то в группу 0912 справочника 'Деб' и в группу 0911 справочника 'Кре'.

Установление признаков налогового учета при работе 'от документа'

Перед началом работы с программой в бланке 'Подразделения' справочника 'Информация о предприятии' необходимо задать признак налогового учета.

Это делается для того, чтобы при работе 'от документа' бухгалтерским проводкам по расходным и доходным операциям автоматически присваивались аналитические признаки налогового учета.

Каждому подразделению следует установить признак налогового учета из справочника 'Деб',.

В дальнейшем он будет по умолчанию проставляться при продаже товаров, изделий, услуг (параллельно будет присвоен и аналитический признак из справочника 'Кре'), оприходовании услуг, списании материалов в производство в подсистеме 'Учет ТМЦ', расчете заработной платы и ЕСН в подсистеме 'Зарплата', расчете амортизации в подсистеме 'ОС и НА'.

2.4. Содержание отчетности о доходах и расходах.Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по кумулятивному (накопительному) принципу, т.е. нарастающим итогом с начала отчетного периода.

Другим принципом определения финансовых результатов является использование метода начисления, а не кассовый способ. По этой причине прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока (оттока) денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине фінансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты.

На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах:

1. как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества с предварительным выявлением их на отдельных счетах реализации;

2. как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета прибылей и убытков без предварительной записи на каких-либо иных счетах.

Существенное влияние на финансовые результаты и использование прибыли оказывает правильная группировка затрат предприятия в соответствии с действующими принципами налогообложения прибыли:

· расходы, включаемые в затраты на производство;

· расходы и потери, подлежащие отнесению на счет прибылей и убытков;

· расходы, осуществляемые за счет целевых поступлений и за счет прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль;

· прочие расходы предприятия.

Номенклатура статей по каждой группе расходов определяется Положением о составе затрат по производству и реализации продукции (работ,

услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибылиlм (утверждено постановлением Правительства Российской Федерации от 5 августа 1992 г., N 552 с изменениями и дополнениями, внесенными постановлением Правительства РФ от 1 июля 1995 г. N 661)), Положением о бухгалтерском учете и отчетности в Российской Федерации, Инструкцией о порядке заполнения форм годового бухгалтерского отчета предприятия, инструкциями Государственной налоговой службы Российской Федерации, Государственного таможенного комитета Российской Федерации и др.

Прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия. В увеличении прибыли заинтересованы все участники производства. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основних фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия. Чтобы управлять прибылью не обходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Основными показателями прибыли являются:

· балансовая прибыль (убыток);

· прибыль (убыток) от реализации продукции (работ, услуг);

· прибыль от прочей реализации (имущества предприятия и иных материальных ценностей);

· прибыль (убыток) от внереализационных операций;

· налогооблагаемая прибыль;

· чистая прибыль.

Все показатели содержатся в форме N 2 квартальной и годовой бухгалтерской отчетности предприятия – „Отчет о финансовых результатах и их использовании”

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных средств, юного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

В годовой отчетности в валюту (итог) баланса включаются лишь непокрытый убыток или нераспределенная прибыль отчетного года.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленню стоимость (НДС), спецналога и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от внереализационных операций определяется как разность между общей суммой полученных и уплаченных:

· штрафов, пени и неустоек и других экономических санкций;

· процентов, полученных по суммам средств,

· числящихся на счетах предприятия;

· курсовых разниц по валютным счетам и по операциям в иностранной валюте;

· прибылей и убытков прошлых лет, выявленных в отчетном году;

· убытков от стихийных бедствий;

· потерь от списания долгов и дебиторской задолженности;

· поступлений долгов, ранее списанных как безнадежные;

· прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

· отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

· рентных платежей в бюджет;

· доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

· доходов от казино, видеосалонов и пр.;

· прибыли от страховой деятельности; прибыли от отдельных банковских операций и сделок;

· курсовые разницы, образовавшиеся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

· прибыли от производства и реализации произведенной сельскохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Использование чистой прибыли показано в отчете о финансовых результатах деятельности предприятия (форма N 2) в разделе II.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного (страхового) фонда, уплату в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Заключение

Залог выживаемости предприятия – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько относительно объема капитала и объема его выручки, т.е. показатели рентабельности.

Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты предпринимательской деятельности во многом предопределяются выбором состава и структуры, изготавливаемых и реализуемых товаров, оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия менеджера или руководителя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма.

Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала.

В этих условиях меняется роль бухгалтерии, в чьи функции входит не только обеспечение текущего учета и составление отчетности, но и анализ финансового положения в целях эффективного управления предприятием. Удовлетворить новые запросы администрации имеет возможность только бухгалтер-аналитик, способный разобраться в экономике предприятия, выявить ее больные места на основе финансово-учетных данных, осуществить налоговое планирование. Совершенно очевидно, что финансовое благополучие фирмы прямо пропорционально уровню организации в ней системы управленческого учета.

Для реализации данных задач необходима реальная база. Такой базой и является учетная политика предприятия, разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии.