Навигация

Кафедра бухгалтерського обліку та аудиту Контрольна робота

з дисципліни: «Облік зарубіжних країн»

Зміст контрольної роботи

1. Гудвіл та його облік.

2. Облік формування капіталу товариств. Облік додаткових інвестицій і вилучення капіталу.

Практичне завдання №2

Список використаної літератури

1. Гудвіл та його облік

Гудвіл – це ділова репутація підприємства, яка становить сукупність факторів що забезпечують можливість отримання надприбутку. До таких факторів належать. місцезнаходження підприємства, його клієнтура, кваліфікація менеджерів тощо. Ці фактори звичайно враховують при визначенні продажної ціни підприємства.

У зв'язку із цим готовність покупця заплатити суму, що перевищує вартість; реальних активів об'єкта, який купують, означає, що і він розраховує отримувати цей надприбуток у майбутньому. Такі випадки аж ніяк не рідкісні і в закордонній, і у вітчизняній практиці.

Проте слід пам'ятати, що в цьому випадку йдеться про так звану "кошачу" ділову репутацію. "Кошача" ділова репутація – це ділова репутація, що залишається після зміни власника підприємства. На відміну від цього відрізняють "собачу" ділову репутацію, що залишає підприємство разом з його власником, якщо останній вирішить заснувати свій бізнес у новому місці. Такий розподіл базується на спірному переконанні, що кішки зберігають вірність місцям проживання, а не людям, у той час як собаки зберігають вірність людям, а не місцям проживання.

На стадії переговорів між покупцем і продавцем гудвіл визначають шляхом попередніх оцінок з метою встановлення ціни підприємства.

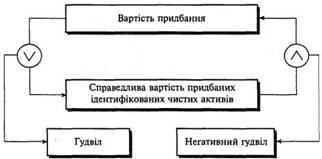

Після придбання підприємства гудвіл визначається як різниця між вартістю його придбання (або контрольного пакета його акцій) та справедливою вартістю придбаних ідентифікованих чистих активів" на дату придбання (рис. 1).

Отже, гудвіл є перевищенням вартості придбання над часткою покупця у справедливій вартості ідентифікованих чистих активів, придбаних на дату обмінної операції.

Гудвіл, який виникає в результаті придбання підприємства, капіталізується, тобто відображається у складі активів покупця за собівартістю за вирахуванням накопичених амортизації та збитків від зменшення корисності.

Рис. 1. Алгоритм визначення гудвілу (негативного гудвілу)

Амортизація гудвілу здійснюється протягом терміну його корисного використання, який звичайно не повинен перевищувати двадцяти років з дати первісного визнання. Період амортизації гудвілу визначається покупцем підприємства виходячи з найкращої оцінки періоду, протягом якого очікується надходження до підприємства майбутніх економічних вигод.

Визначаючи термін корисного використання гудвілу, слід враховувати, зокрема, такі фактори:

а) характер та очікуваний термін функціонування придбаного підприємства;

б) стабільність та очікуваний термін існування галузі, до якої належить гудвіл;

в) загальнодоступну інформацію про характеристики гудвілу щодо подібних підприємств або галузей і типові життєві цикли подібних підприємств;

г) вплив старіння продукту, змін у попиті та інших економічних факторів на придбане підприємство;

ґ) очікувану тривалість терміну трудової діяльності ключових працівників (або груп працівників) і можливість іншої групи керівників ефективно управляти придбаним підприємством;

д) витрати на експлуатацію або фінансування, необхідні для отримання очікуваних у майбутньому економічних вигод від придбаного підприємства, та спроможність і намір компанії нести такі витрати;

є) очікувані дії конкурентів (потенційних конкурентів);

ж) період контролю за придбаним підприємством, а також правові норми, що впливають на термін корисного використання.

Період амортизації гудвілу може перевищувати двадцять років лише у рідкісних випадках, коли є переконливе свідчення того, що термін його корисного використання буде більшим за двадцять років. Це може статися, коли гудвіл настільки тісно пов'язаний з ідентифікованим активом (або з групою ідентифікованих активів), що можна обгрунтовано очікувати вигоди для покупця протягом терміну корисної експлуатації активу (або групи ідентифікованих активів). У цьому випадку підприємство амортизує гудвіл протягом якнайкраще оціненого терміну його корисного використання та принаймні шорічно розглядає суму очікуваного відшкодування гудвілу для визначення можливого збитку від зменшення корисності.

Для нарахування амортизації гудвілу слід застосовувати прямолінійний метод, якщо немає переконливого свідчення, що інший метод є прийнятнішим.

Метод амортизації застосовується послідовно від одного періоду до іншого, доки не відбудеться зміна очікуваної схеми отримання економічних вигод від гудвілу. Період та метод амортизації гудвілу слід переглядати принаймні наприкінці кожного звітного року. Якщо очікуваний термін корисного використання гудвілу суттєво відрізняється від попередніх оцінок, період амортизації слід відповідно змінювати. У разі суттєвої зміни очікуваної схеми надходження економічних вигод від гудвілу слід відповідно змінювати метод амортизації. Такі зміни слід обліковувати як зміни в облікових оцінках згідно з МСБО 8.

Амортизація гудвілу визнається витратами періоду. При цьому складається бухгалтерський запис:

Д-т рахунку "Витрати на амортизацію гудвілу" К-т рахунку "Накопичена амортизація гудвілу"

У США поширений інший підхід, за яким кредитується безпосередньо рахунок гудвілу, тобто:

Д-т рахунку "Витрати на амортизацію гудвілу" К-т рахунку "Гудвіл"

Метод обліку придбання

Об'єднання підприємств шляхом придбання відображається в обліку покупця із застосуванням методу придбання. Метод придбання означає, що облік придбаного підприємства здійснюється подібно до обліку придбання будь-яких активів. Тому коли придбане підприємство стає дочірнім підприємством покупця, в обліку останнього відображається придбання фінансових інвестицій у дочірнє підприємство. Якщо ж придбане підприємство ліквідується, то за методом придбання покупець повинен з дати придбання:

а) включити до Звіту про прибутки та збитки результати діяльності придбаного підприємства;

б) визнати в балансі ідентифіковані активи та зобов'язання придбаного підприємства та будь-який гудвіл (або негативний гудвіл), що виникає від придбання.

При цьому датою придбання є дата, на яку контроль за чистими активами та діяльністю придбаного підприємства фактично переходить до покупця, і дата, з якої останній починає застосовувати метод придбання.

Похожие работы

... підставою відображення в бухгалтерському обліку будь-якого об'єкту нематеріальних активів на підприємстві слугують правильно оформлені первинні документи. Для документування операцій з обліку нематеріальних активів використовуються типові форми документів (табл. 2.1.). Таблиця 2.1 Типові форми документів Форма документу Назва документу Примітки НА-1 Акт введення в господарський оборот об'є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

0 комментариев