Федеральное агентство по образованию РФ

ГОУ ВПО «Пермский государственный технический университет»

Лысьвенский филиал

КОНТРОЛЬНАЯ РАБОТА №1

ПО ДИСЦИПЛИНЕ «Бухгалтерский учет»

Вариант 3

Студентка

Группы ЗБЭ-09-2

Шифр 09-12

Зернина Елена Ивановна

Преподаватель:

О.Г. Кобзева

г. Лысьва, 2010

Содержание

Задание 1

Задание 2

Задание 3

Список использованной литературы

Задание 1 Произвести группировку имущества ООО «Мир шерсти»

Таблица 1.

Группировка имущества по составу

| Наименование разделов и статей баланса | Наименование имущества | Сумма, д.е. |

| 1 | 2 | 3 |

| I. Внеоборотные активы нематериальные активы основные средства и т.д. | Здание офиса | 1 231 000 |

| Кирпичная оградка хозяйственного двора | 20 418 | |

| Шкафы конторские | 30 500 | |

| Здание котельной | 210 000 | |

| Здание детского сада | 208 000 | |

| Здание склада готовой продукции | 100 000 | |

| Оборудование склада готовой продукции | 110 000 | |

| Оборудование цехов | 160 000 | |

| Машины швейные универсальные | 212 000 | |

| Хозяйственный инвентарь: - детского сада - производственных цехов | 9 700 28 400 | |

| Разные специальные инструменты | 279 000 | |

| Здание гаража | 230 000 | |

| Оборудование детского сада (основные средства) | 121 050 | |

| Автомашина «Москвич» | 39 420 | |

| Здание цеха № 1 | 1 000 000 | |

| Автомашины грузовые | 108 000 | |

| Здание цеха № 2 | 1 876 040 | |

| Машины швейные специальные | 535 000 | |

| Итого по разделу I | 6 508 528 | |

| II. Оборотные активы, материалы и т.д. | Стулья конторские | 17 000 |

| Шкафы несгораемые | 9 750 | |

| Задолженность за прочими дебиторами | 760 | |

| Задолженность за Сурским домом торговли за отгруженную в его адрес готовую продукцию | 120 000 | |

| Часы настенные | 6 500 | |

| Задолженность по подотчетным суммам экспедитора Шульги П.К. | 1 900 | |

| Столы двухтумбовые | 12 210 | |

| Незавершенное производство в цехе № 2 | 14 700 | |

| Незавершенное производство в цехе № 1 | 8 000 | |

| Машинка пишущая | 8 760 | |

| Уголь на складе общества | 100 190 | |

| Сейф | 4 470 | |

| Денежные средства в кассе | 1 300 | |

| Денежные средства на расчетном счете в банке | 630 000 | |

| Задолженность за покупателями | 72 000 | |

| Вспомогательные материалы | 64 000 | |

| Разные основные материалы | 980 000 | |

| Пальто женские зимние | 570 000 | |

| Пальто детские зимние | 110 000 | |

| Основные материалы на складе (разные) | 280 000 | |

| Задолженность за подотчетными лицами | 1 940 | |

| Готовая продукция, отгруженная покупателям | 210 000 | |

| Масло машинное | 290 | |

| Задолженность за Никольским торговым центром за отгруженные ему товары | 170 000 | |

| Итого по разделу II | 3 393 770 | |

| Всего имущества | 9 902 298 | |

Таблица 2.

Группировка имущества по источникам образования

| Наименование разделов и статей баланса | Наименование источников имущества | Сумма, д.е. |

| 1 | 2 | 3 |

| I. Капитал (собственные источники) Уставный капитал и. т. д. | Уставный капитал | 5 900 000 |

| Прибыль | 703 598 | |

| Целевое финансирование | 115 400 | |

| Добавочный капитал | 400 000 | |

| Резервный капитал | 287 200 | |

| Итого по разделу I | 7 406 198 | |

| II. Долгосрочные пассивы | Задолженность по долгосрочным кредитам банка на улучшение технологии производства | 580 000 |

| Итого по разделу II | 580 000 | |

| III. Краткосрочные пассивы | Задолженность по краткосрочным кредитам банка под сырье и материалы | 350 000 |

| Задолженность прочим организациям и предприятиям | 64 000 | |

| Задолженность по социальному страхованию и обеспечению | 200 400 | |

| Задолженность финансовым органам по налогам с рабочих и служащих | 100 600 | |

| Задолженность рабочим и служащим по оплате труда | 532 000 | |

| Задолженность ОАО «Наровчатовский суконный комбинат» за полученные от него материалы | 255 100 | |

| Задолженность поставщикам за полученные от них сырье и материалы | 414 000 | |

| Итого по разделу III | 1 916 100 | |

| Всего источников имущества | 9 902 298 | |

Задание 2 Определить тип изменений в балансе, составить бухгалтерские проводки

Таблица 3.

Типы хозяйственных операций

| № п/п | Содержание хозяйственных операций | Изменения в балансе | Тип изменения | Проводка | Сумма | ||||

| АКТИВ | ПАССИВ | ||||||||

| Увеличение | Уменьшение | Увеличение | Уменьшение | Дт | Кт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Отпущены со склада общества в производство материалы | Осн. Производство (20) | Материалы (10/1) | - | - | 1 | 20 | 10/1 | 800 000 |

| 2 | Отпущено со склада в производство топливо | Осн. Производство (20) | Материалы (10/3) | - | - | 1 | 20 | 10/3 | 34 400 |

| 3 | Погашена с рас. счета в банке задолженность перед поставщиком | - | Расчетные счета (51) | - | Расч. с поставщик. и подряд-чиками (60) | 4 | 60 | 51 | 100 000 |

| 4 | Предъявлены покупателям расчетные документы за отгруженную им продукцию | Расч. с покупат-ми и заказчиками (62) | Товары отгруженные (45) | - | - | 1 | 62 | 45 | 900 000 |

| 5 | Списана отгруженная покупателям готовая продукция | Продажи (90) | Готов. продукция (43) | - | - | 1 | 90 | 43 | 890 000 |

| 6 | Получен на расчетный счет платеж от покупателя за отгруженную ему ранее продукцию | Расчетные счета (51) | - | Расч. с покупателями и заказчиками (62) | - | 3 | 51 | 62 | 900 000 |

| 7 | Погашена с расчетного счета задолженность банку по кредиту | - | Расчетные счета (51) | - | Расч. по кратко-срочн. креди-там и займам (66) | 4 | 66 | 51 | 60 000 |

| 8 | Получена согласно счету поставщика ткань шерстяная с лавсаном 1000 м. по 300 руб. без предварительной оплаты | Материалы (10/1) | - | Расч. с поставщ. и подрядчиками (60) | - | 3 | 10/1 | 60 | 300 000 |

| 9 | Оплачены из подотчетных сумм экспедитором Шульга П.К. разные расходы для нужд производства | Осн. Производство (20) | Расчеты с подотчетными лицами (71) | - | - | 1 | 20 | 71 | 2 000 |

| 10 | Возвращен в кассу остаток неиспользованных подотчетных сумм экспедитором Шульга П.К. | Касса (50) | Расчеты с подотчетными лицами (71) | - | - | 1 | 50 | 71 | 840 |

| 11 | Начислена зарплата рабочим за февраль | Осн. Производство (20) | - | Расчеты с персон. по ЗП (70) | - | 3 | 20 | 70 | 127 000 |

| 12 | Получено с расчетного счета в кассу для выплаты зарплаты рабочим и служащим | Касса (50) | Расчетные счета (51) | - | - | 1 | 50 | 51 | 95 000 |

| 13 | Выдана из кассы зарплата рабочим и служащим | - | Касса (50) | - | Расчеты с персон. по ЗП (70) | 4 | 70 | 50 | 127 000 |

| 14 | Поступили на склад общества безвозмездно новые основные средства | Вложения во внеоб. Активы (08) | - | Доходы будущ. Периодов (98/2) | - | 3 | 08 | 98/2 | 149 000 |

| Основные средства (01) | Вложения во внеоб. Активы (08) | - | - | 1 | 01 | 08 | |||

| 15 | Получено в кассу с расчетного счета на хозяйственные расходы | Касса (50) | Расчетные счета (51) | - | - | 1 | 50 | 51 | 370 |

| 16 | Передана безвозмездно другому предприятию грузовая автомашина | - | Основные средства (01) | - | Прочие доходы и расходы (91/2) | 4 | 91/2 | 01 | 34 000 |

| 17 | Поступили от поставщиков инвентарь и хозяйственные принадлежности, расчет за них не произведен | Материалы (10/9) | - | Расч. с поставщ. и подрядчиками (60) | - | 3 | 10/9 | 60 | 2 740 |

| 18 | Поступили от ОАО «Московский суконный комбинат» согласно счету без предварительной оплаты: | ||||||||

| - ткань шерстяная с лавсаном | Материалы (10/1) | - | Расч. с поставщ. и подрядчиками (60) | - | 3 | 10/1 | 60 | 300 000 | |

| - ткань шерстяная буклированая | Материалы (10/1) | - | Расч. с поставщ. и подрядчиками (60) | - | 3 | 10/1 | 60 | 100 000 | |

| 19 | Поступила на склад ткань шерстяная буклированая от ОАО «Наровча-товский суконный комбинат», расчет за которую не произведен | Материалы (10/1) | - | Расч. с поставщ. и подрядчиками (60) | - | 3 | 10/1 | 60 | 200 000 |

| 20 | Оприходована на склад фабрики готовая продукция, выпущенная из производства | Готов. продукция (43) | Осн. производство (20) | - | - | 1 | 43 | 20 | 1 055 690 |

| 21 | Предъявлены расчетные документы Сурскому дому торговли за отгруженные ему пальто детские зимние | Товары отгруженные (45) | Готов. продукция (43) | - | - | 1 | 45 | 43 | 260 000 |

| 22 | Списаны отпущенные Сурскому дому торговли пальто детские зимние | Продажи (90) | Готов. продукция (43) | - | - | 1 | 90 | 43 | 240 000 |

| 23 | Зачислен на расчетный счет платеж Сурского дома торговли за отгруженные ему ранее пальто детские зимние | Расчетные счета (51) | - | Расч. с покупателями и заказчиками (62) | - | 3 | 51 | 62 | 130 000 |

| 24 | Произведены удержания налогов из зарплаты рабочих и служащих в пользу гос. бюджета | - | - | Расчеты с персон. по ЗП (70) | Расчеты по налогам и сборам (68) | 2 | 70 | 68 | 45 212 |

| 25 | Начислен единый социальный налог в государственные внебюджетные фонды в размере 35,6 % с суммы начисленной зарплаты | - | - | Расч. по соц. страхованию и обеспечению (69) | Расчеты с персоналом по оплате труда (70) | 2 | 70 | 69 | 130 000 |

| 26 | Перечислено с расчетного счета в погашение задолженности: бюджету по налогам с рабочих и служащих во внебюджетные фонды по ЕСН | - | Расчетные счета (51) | - | Расч. по соц. страхованию и обеспечению (69) | 4 | 69 | 51 | 45 212 |

| 27 | Выдано из кассы под отчет модельеру Кузнецовой Н.Н. | Расч. с подотчетными лицами (71) | Касса (50) | - | - | 1 | 71 | 50 | 750 |

| 28 | Погашена задолженность поставщикам за счет краткосрочного кредита банка | - | - | Расч. с поставщ. и подрядчиками (60) | Расчеты по краткосрочным кредитам и займам (66) | 2 | 60 | 66 | 1 002 740 |

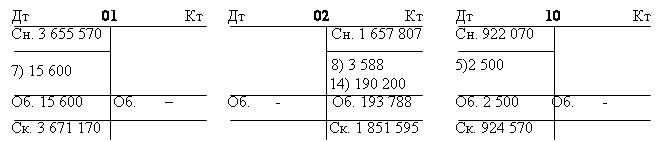

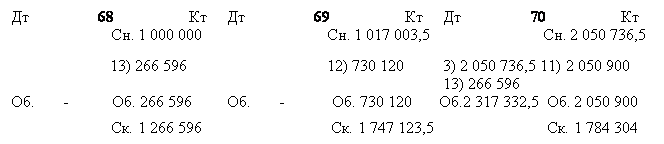

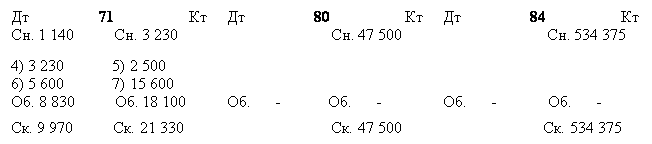

Задание 3 Составить журнал регистрации хозяйственных операций с указанием проводки по каждой операции, открыть счета, отразить хозяйственные операции на счетах, подсчитать обороты и остатки, составить оборотные ведомости аналитического (по счетам 41, 71) и синтетического учета, составить баланс на 01.02.2010 г.

Таблица 4.

Остатки по синтетическим счетам на начало месяца

| АКТИВ | ПАССИВ | ||||

| № счета | Наименование счета | Сумма | № счета | Наименование счета | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Основные средства | 3 655 570 | 02 | Амортизация основных средств | 1 657 807 |

| 10 | Материалы | 922 070 | 60 | Расчеты с поставщиками и подрядчиками | 2 024 070 |

| 41 | Товары | 2 052 000 | 68 | Расчеты по налогам и сборам | 1 000 000 |

| 50 | Касса | 1 691 | 69 | Расчеты по социальному страхованию и обеспечению | 1 017 003,5 |

| 51 | Расчетные счета | 698 706 | 70 | Расчеты с персоналом по оплате труда | 2 050 736,5 |

| 62 | Расчеты с покупателями и заказчиками | 2 000 000 | 99 | Прибыли и убытки | 996 455 |

| 71 | Расчеты с подотчетными лицами | 1 140 | 71 | Расчеты с подотчетными лицами | 3 230 |

| 80 | Уставный капитал | 47 500 | |||

| 84 | Нераспределенная прибыль (непокрытый убыток) | 534 375 | |||

| Итого: | 9 331 177 | Итого: | 9 331 177 | ||

Таблица 5.

Журнал регистрации хозяйственных операций

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Проводка | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | На расчетный счет получена выручка от покупателей | 2 000 000 | 51 | 62 |

| 2 | Получено в кассу с расчетного счета | 2 065 500 | 50 | 51 |

| 3 | Выдана из кассы зарплата за декабрь | 2 050 736,5 | 70 | 50 |

| 4 | Выдано из кассы в возмещение перерасхода подотчетных сумм: | |||

| Мельнику А.В. | 2 560 | 71 | 50 | |

| Суслову К.Е. | 670 | 71 | 50 | |

| Итого: | 3 230 | |||

| 5 | Кисленьким З.В. за счет подотчетных сумм приобретены материалы для офиса | 2 500 | 10 | 71 |

| 6 | Мельнику А.В. выдан аванс на командировочные расходы | 5 600 | 71 | 50 |

| 7 | Сусловым К.Е. за наличный расчет приобретен принтер | 15 600 15 600 | 08 01 | 71 08 |

| 8 | Начислена амортизация принтера (23%) | 3 588 | 20 | 02 |

| 9 | Поступили на склад от поставщиков товары: | |||

| Бензин – 9 800 л. | 98 000 | 41 | 60 | |

| ДТ – 160 000 л. | 1 440 000 | 41 | 60 | |

| Мазут – 5 000 л. | 40 000 | 41 | 60 | |

| Итого: | 1 578 000 | |||

| 10 | Отпущены со склада покупателям товары: | |||

| Бензин – 11 710 л. | 117 100 | 45 | 41 | |

| ДТ – 143 000 л. | 1 287 000 | 45 | 41 | |

| Мазут – 7 230 л. | 57 840 | 45 | 41 | |

| Итого: | 1 461 940 | |||

| 11 | Начислена зарплата за январь | 2 050 900 | 20 | 70 |

| 12 | Произведены отчисления на социальные нужды (35,6%) | 730 120 | 20 | 69 |

| 13 | Удержан из зарплаты подоходный налог | 266 596 | 70 | 68 |

| 14 | Начислена амортизация основных средств | 190 200 | 20 | 02 |

| Итого: | 12 440 110,5 | |||

|

|

|

| | ||||

| |||||

|

|

|

|  | ||||||

| |||||||

| |||||||

![]()

![]()

![]()

![]()

![]()

![]()

| ||||||||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 6.

Ведомость аналитического учета к счету 41 «Товары»

| № п/п | Наименование ценностей | Ед. изм. | Цена руб/ ед. | Остаток на начало | Оборот за период | Остаток на конец | |||||

| ПРИХОД | РАСХОД | ||||||||||

| кол-во | сумма, руб. | кол-во | сумма, руб. | кол-во | сумма, руб. | кол-во | сумма, руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1 | Бензин | л | 10 | 11 000 | 110 000 | 9 800 | 98 000 | 11 710 | 117 100 | 9 090 | 90 900 |

| 2 | ДТ | л | 9 | 211 111 | 1 900 000 | 160 000 | 1 440 000 | 143 000 | 1 287 000 | 228 111 | 2 053 000 |

| 3 | Мазут | л | 8 | 5 250 | 42 000 | 5 000 | 40 000 | 7 230 | 57 840 | 3 020 | 24 160 |

| Итого | 2 052 000 | 1 578 000 | 1 461 940 | 2 168 060 | |||||||

Таблица 7.

Ведомость аналитического учета к счету 71 «Расчеты с подотчетными лицами»

| № п/п | Ф.И.О. подотчетного лица | Должность | Остаток на начало месяца | Оборот за месяц | Остаток на конец месяца | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Мельник А.В. | Ген. | 2 560 | 8 160 | 8160 | 2 560 | ||

| 2 | Суслов К.Е. | Директор | 670 | 670 | 15 600 | 670 | 16 270 | |

| 3 | Кисленький З.В. | Нач. отдела | 1 140 | 2 500 | 1 140 | 2 500 | ||

| Итого | 1 140 | 3 230 | 8 830 | 18 100 | 9 970 | 21 330 | ||

Таблица 8.

Шахматная оборотная ведомость

| Дебет счетов | Кредит счетов | Обороты по дебету | ||||||||||

| 02 | 08 | 41 | 50 | 51 | 60 | 62 | 68 | 69 | 70 | 71 | ||

| 01 | 15600 | 15600 | ||||||||||

| 08 | 15600 | 15600 | ||||||||||

| 10 | 2500 | 2500 | ||||||||||

| 20 | 193788 | 730120 | 2050900 | 2974808 | ||||||||

| 41 | 1578000 | 1578000 | ||||||||||

| 50 | 2065500 | 2065500 | ||||||||||

| 51 | 2000000 | 2000000 | ||||||||||

| 70 | 2050736,5 | 266596 | 2317332,5 | |||||||||

| 71 | 8830 | 8830 | ||||||||||

| 45 | 1461940 | 1461940 | ||||||||||

| Обороты по кредиту | 193788 | 15600 | 1461940 | 2059566,5 | 2065500 | 1578000 | 2000000 | 266596 | 730120 | 2050900 | 18100 | 12440110,5 |

Таблица 9.

Оборотно-сальдовая ведомость по счетам синтетического учета

| № счета | Наименование счета | Сальдо начальное | Оборот | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 01 | Основные средства | 3655570 | 15600 | 3671170 | |||

| 02 | Амортизация основных средств | 1657807 | 193788 | 1851595 | |||

| 08 | Вложения во внеоборотные активы | 15600 | 15600 | ||||

| 10 | Материалы | 922070 | 2500 | 924570 | |||

| 20 | Основное производство | 2974808 | 2974808 | ||||

| 41 | Товары | 2052000 | 1578000 | 1461940 | 2168060 | ||

| 50 | Касса | 1691 | 2065500 | 2059566,5 | 7624,5 | ||

| 51 | Расчетные счета | 698706 | 2000000 | 2065500 | 633206 | ||

| 60 | Расчеты с поставщиками и подрядчиками | 2024070 | 1578000 | 3602070 | |||

| 62 | Расчеты с покупателями и заказчиками | 2000000 | 2000000 | ||||

| 68 | Расчеты по налогам и сборам | 1000000 | 266596 | 1266596 | |||

| 69 | Расчеты по соц. страхованию и обеспечению | 1017003,5 | 730120 | 1747123,5 | |||

| 70 | Расчеты с персон. по оплате труда | 2050736,5 | 2317332,5 | 2050900 | 1784304 | ||

| 71 | Расчеты с подотчетными лицами | 1140 | 3230 | 8830 | 18100 | 9970 | 21330 |

| 80 | Уставный капитал | 47500 | 47500 | ||||

| 84 | Нераспределенная прибыль | 534375 | 534375 | ||||

| 45 | Продажи | 1461940 | 1461940 | ||||

| 99 | Прибыли и убытки | 996455 | 996455 | ||||

| Итого | 9331177 | 9331177 | 12440110,5 | 12440110,5 | 11851348,5 | 11851348,5 | |

Таблица 10.

Остатки по синтетическим счетам на конец месяца

| АКТИВ | ПАССИВ | ||||

| № счета | Наименование счета | Сумма | № счета | Наименование счета | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Основные средства | 3 671 170 | 02 | Амортизация основных средств | 1 851 595 |

| 10 | Материалы | 924 570 | 60 | Расчеты с поставщиками и подрядчиками | 3 602 070 |

| 41 | Товары | 2 168 060 | 68 | Расчеты по налогам и сборам | 1 266 596 |

| 50 | Касса | 7 624,5 | 69 | Расчеты по социальному страхованию и обеспечению | 1 747 123,5 |

| 51 | Расчетные счета | 633 206 | 70 | Расчеты с персоналом по оплате труда | 1 784 304 |

| 20 | Основное производство | 2 974 808 | 99 | Прибыли и убытки | 996 455 |

| 71 | Расчеты с подотчетными лицами | 9970 | 71 | Расчеты с подотчетными лицами | 21330 |

| 45 | Товары отгруженные | 1 461 940 | 80 | Уставный капитал | 47 500 |

| 84 | Нераспределенная прибыль (непокрытый убыток) | 534 375 | |||

| Итого: | 11 851 348,5 | Итого: | 11 851 348,5 | ||

Список использованной литературы

1. Богаченко В.М. «Бухгалтерский учет», Ростов-на-Дону, Феникс, 2006

2. Забирова О.А. «Составление бухгалтерской отчетности», М.: 2006

3. Кизилов А.Н. «Бухгалтерский управленческий учет», Ростов-на-Дону, Феникс, 2004

4. Кондраков Н.П. «Бухгалтерский учет», М.: ИНФРА-М, 2008

5. Русалев Л.А. «Теория бухгалтерского учета», Ростов-на-Дону, Феникс, 2009

6. Шевелев А.С. «Бухгалтерский финансовый учет», Ростов-на-Дону, Феникс, 2005

Похожие работы

... можно свести к наглядности, что и сделано в таблице 1.5. Таблица 1.5 – Типы изменений в балансе под влиянием хозяйственных операций Tип Актив Пассив изменения Увеличение Уменьшение Увеличение Уменьшение 1 + – 2 + – 3 + + 4 – – 2. Практическая часть 2.1 Бухгалтерские счета на основании остатков на 1 января 2009 года ...

... дебету счета 40 "Готовая продукция". В вопросе были рассмотрены проблемы, касающиеся исследования следователем и оперативным работникам БЭП операций по учеты производства и выпуска готовой продукции на промышленном предприятии. Вопрос 3 Бухгалтерские документы и записи при раскрытии преступлений в сельскохозяйственном производстве Сельскохозяйственному производству присущи, по сравнению ...

... от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия, однородная совокупность финансовых вложений. 2. Правила оценки имущества, обязательств и хозяйственных операций на примере ЗАО “Проммаш” 2.1. Краткая характеристика ЗАО “Проммаш” ЗАО “Проммаш” создано в соответствии с Указом Президента РФ от 30 декабря2005 года. ...

... , остаётся всё ещё значительным, данная проблема требует особого внимания со стороны широко круга бухгалтеров и консультантов. Заключение В процессе работы над темой: «Особенности составления сводной (консолидированной) отчетности в России» были рассмотрены следующие вопросы: -понятие сводной и консолидированной отчетности; определение хозяйствующих обществ, которыми должна составляться ...

0 комментариев