Навигация

Бухгалтерский финансовый и управленческий учет на предприятии

14399

знаков

14

таблиц

3

изображения

1. Краткая характеристика предприятия

Полное название: Закрытое Акционерное Общество «КОНДИТЕРСКАЯ ФАБРИКА».

Сокращенное название: ЗАО «КОНДИТЕРСКАЯ ФАБРИКА».

Организационно-правовая форма: Закрытое Акционерное Общество

Адрес: Екатеринбург, ул. 30 Лет ВЛКСМ, д. 181

Основной вид деятельности: ЗАО " КОНДИТЕРСКАЯ ФАБРИКА" - один из крупнейших производителей кондитерских изделий. Предприятие производит шоколад, печенье, вафли, конфеты. Широчайший ассортимент сладостей.

Главной целью предприятия является удовлетворение спроса потребителей и повышение конкурентоспособности организации и продукции.

Основные виды выпускаемой продукции представлены в таблице 1.

Таблица 1

| Вид продукции | Количество проданной продукции, т | Цена за единицу продукции, руб. | Объем продаж в денежном выражении, руб. |

| Шоколад черный | 92,2 | 34,00р. | 3 134,80р. |

| Шоколад молочный | 112 | 28,00р. | 3 136,00р. |

| Шоколад белый | 38,7 | 31,00р. | 1 199,70р. |

| Печенье сахарное | 1 249,30 | 34,90р. | 43 600,57р. |

| Печенье сдобное | 1 302,50 | 65,70р. | 85 574,25р. |

| Печенье затяжное | 1 034,20 | 43,90р. | 45 401,38р. |

| Вафли с начинкой | 28,7 | 68,00р. | 1 951,60р. |

| Вафли без начинки | 14,6 | 47,00р. | 686,20р. |

| Конфеты шоколадные | 231,4 | 89,30р. | 20 664,02р. |

| Карамель | 23 | 81,30р. | 1 869,90р. |

| Конфеты глазированные | 405,2 | 56,70р. | 22 974,84р. |

| Итого | 205 348,52р. | ||

Основные технико-экономические показатели ЗАО «кондитерская фабрика» на начала и конец отчетного периода. Данные показатели представлены в таблице 2.

Таблица 2

| Показатель | На начало отчетного периода | На конец отчетного периода |

| 1. Выручка от продаж, тыс.руб. | 345170 | 356 102 |

| 2. Объем продаж, тыс.шт. | 186430 | 205 348,52 |

| 3. Себестоимость продаж, тыс. руб. | 253484 | 298530 |

| 4. Внереализационные доходы, тыс. руб. | 96,5 | 348,2 |

| 5. Внереализационные расходы, тыс. руб. | - | - |

| 6. Прибыль (убыток) от обычной деятельности, тыс. руб. | 91686 | 57572 |

| 7. Рентабельность продукции, % | 36,17 | 19,29 |

| 8. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 26040 | 28500 |

| 9. Среднесписочная численность работников, чел. | 116 | 218 |

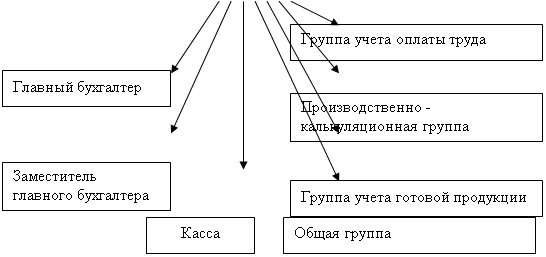

1.1Структура бухгалтерии

Организационная структура бухгалтерии разрабатывается главным бухгалтером и утверждается управляющим директором.

| |||

| |||

Структура численности предприятии за 2009 год представлена в таблице 3.

Таблица 3

| Категория работников | Численность, чел. |

| 1 Руководители | 7 |

| 2. Специалисты | 21 |

| 3. Служащие | 26 |

| 4. Рабочие – всего, | 164 |

| в том числе: | |

| - основные | 54 |

| - вспомогательные | 110 |

| Всего работников | 218 |

Похожие работы

... их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством. Во многих случаях данные финансового и управленческого учета имеют отношение к рентабельности фирмы и предназначены только для дирекции. ...

... себестоимости продукции, работ и услуг вспомогательных производств необходимо учесть размер незавершенного производства на начало и конец месяца. В начале отчетного периода из финансовой бухгалтерии в управленческую передаются остатки незавершенного вспомогательного производства записью: Дебет сч. 8310 «Вспомогательные производства» (по субсчетам и аналитическим счетам) Кредит сч. 1340 « ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... 20 «Основное производство», их списание происходит: – Дебет счета 90, субсчет 2 «Себестоимость продаж»; – Кредит счета 20, субсчет «Выполнение работ по договору подряда». 3.3 Рекомендации по совершенствованию управленческого учета на предприятии В настоящее время в силу объективных трудностей сложность постановки управленческого учета приводит к тому, что на большинстве полиграфических ...

0 комментариев