Навигация

Бухгалтерский учет предприятия

50850

знаков

26

таблиц

24

изображения

Содержание

Тематический план стажировки

1 Работа в качестве стажера бухгалтера отдела расчетных операций

2 Работа в качестве стажера бухгалтера отдела по учету сбытовых операций

3 Работа в качестве стажера бухгалтера материального отдела

4 Работа в качестве стажера бухгалтера расчетного отдела

5 Работа в качестве стажера бухгалтера производственного отдела

6 Работа в качестве стажера бухгалтера общего отдела

1 Организация бухгалтерского учета

1.1 Учет денежных средств, расчетов и кредитов банка

Учет кассовых операций

Учет операций по расчетному счету, переводов в пути и прочих денежных средств

1.2 Учет расчетных операций

2 Учет на предприятиях торговли

4 Инвентаризация товаров и тары

Учет основных средств

7 Анализ финансово-хозяйственной деятельности

Анализ изменения внеоборотных и оборотных активов предприятия

Анализ изменения источников средств

Анализ динамики производственного потенциала

Анализ платежеспособности предприятия на основные показатели ликвидности баланса

Анализ деловой активности предприятия

Характеристика на практиканта

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 18

Приложение 19

Приложение 20

Приложение 21

Приложение 22

Приложение 23

Приложение 24

Приложение 25

Приложение 26

Приложение 27

Приложение 28

Приложение 29

Приложение 30

Тематический план стажировки

| Вид работы | Период прохождения практики | Ответственный |

| 1. Работа стажера бухгалтера отдела расчетных операций | 20.03-21.03.2006 | Главный бухгалтер |

| 2. Работа в качестве стажера бухгалтера отдела по учету сбытовых операций | 22.03.06- 24.03.06 | Главный бухгалтер |

| 3. Работа в качестве стажера бухгалтера материальной группы | 27.03.06- 28.03.06 | Главный бухгалтер |

| 4. Работа в качестве стажера бухгалтера расчетного отдела | 29.03.06-30.04.06 | Главный бухгалтер |

| 5. Работа в качестве стажера бухгалтера отдела затрат | 31.03.06 | Главный бухгалтер |

| 6. Работа в качестве стажера бухгалтера общего отдела | 31.03.06 | Главный бухгалтер |

| Итого | 15 |

Дневник прохождения практики

| № п/п | Наименование | Количество дней | Срок выполнения | ||||

| план | факт | план | факт | ||||

| 1 | Организация ведения бухгалтерского учета | 0,5 | 0,5 | 20.03.2006 | 20.03.2006 | ||

| 2 | Учет денежных средств, расчетов и кредитов банка | 2,5 | 2,5 | 20.03.2006 | 20.03.2006 | ||

| 3 | Учет на предприятиях торговли | 9 | 9 | 20.03.06-22.03.06 | 20.03.06-22.03.06 | ||

| 4 | Учет фондов | 1 | 1 | 04.04.2006 | 04.04.2006 | ||

| 5 | Учет основных средств, нематериальных активов | 1 | 1 | 05.04.2006 | 05.04.2006 | ||

| 6 | Учет расходов на продажу | 1 | 1 | 06.04.2006 | 06.04.2006 | ||

| 7 | Учет финансовых результатов | 1 | 1 | 07.04.2006 | 07.04.2006 | ||

| 8 | Бухгалтерская отчетность | 2 | 2 | 10.04.2006 | 10.04.2006 | ||

| 9 | Анализ финансово-хозяйственной деятельности | 2 | 2 | 12.04.06-13.04.06 | 12.04.06-13.04.06 | ||

| 10 | Работа в качестве стажера (дублера) бухгалтера отдела расчетных операций | 2 | 2 | 14.04.2006-17.04.06 | 14.04.2006-17.04.06 | ||

| 11 | Работа в качестве стажера (дублера) бухгалтера отдела по учету сбытовых операций | 3 | 3 | 18.04.06-20.04.06 | 18.04.06-20.04.06 | ||

| 12 | Работа в качестве стажера (дублера) бухгалтера материального отдела | 3 | 3 | 21.04.06-25.04.06 | 21.04.06-25.04.06 | ||

| 13 | Работа в качестве стажера (дублера) расчетного отдела | 3 | 3 | 26.04.06-28.04.06 | 26.04.06-28.04.06 | ||

| 14 | Работа в качестве стажера (дублера) бухгалтера производственного отдела | 2 | 2 | 02.05.06-03.05.06 | 02.05.06-03.05.06 | ||

| 15 | Работа в качестве стажера (дублера) бухгалтера общего отдела | 2 | 2 | 04.05.06-05.05.06 | 04.05.06-05.05.06 | ||

| Итого | 35 | 35 | |||||

| Главный бухгалтер | И.А. Хоменко | ||||||

| Практикант | О.В. Аникина | ||||||

Стажировка в качестве завершающего этапа обучения была проведена в ИП Хоменко Владимира Яковлевича.

Реквизиты ИП Хоменко В.Я.: ИНН 540310050547, адрес регистрации – Новосибирск, ул. Герцена, дом 8, квартира 231.

Основным видом деятельности является реализация в розницу инструмента, металлоизделий, строительных материалов.

Численность в период прохождения практики на ИП Хоменко В.Я. составляла 6 человек.

1 Работа в качестве стажера бухгалтера отдела расчетных операцийНа данном этапе прохождения практики были изучены первичные документы по движению наличных и безналичных денежных средств. При этом изучались не только формы документов, но и техника их заполнения, разноска в регистры бухгалтерского учета. Рассматривались банковские документы, документы по кассе, авансовые отчеты

Первичные документы по учету кассовых и банковских операций представлены в Приложениях 1-8.

Обязанностями бухгалтера отдела расчетных операций является своевременное и правильное составление первичных документов, отслеживание лимита остатков денежной наличности в кассе, проверка движения денежных средств на расчетных и других счетах в банках, правильное заполнение платежных документов.

2 Работа в качестве стажера бухгалтера отдела по учету сбытовых операцийНа данном этапе рассмотрены расчеты с покупателями и заказчиками, поставщиками и подрядчиками. Здесь следует отметить, что покупателями ИП Хоменко являются физические лица, поэтому счета-фактуры не выписываются.

ИП Хоменко В.Я. не является плательщиком НДС, а следовательно, не заполняет книгу покупок и книгу продаж.

Счета-фактуры поставщиков принимаются бухгалтерией только при правильном их заполнении, хотя данный документ не влияет на учет организации, не являющейся плательщиком НДС (Приложение 9). С поставщиками продукции периодически составляются акты сверок расчетов (Приложение 10).

Основными обязанностями бухгалтера отдела по учету сбытовых операций является правильное составление счетов-фактур покупателю, принятие к учету документов, составленных в соответствии с действующим законодательством, отслеживание кредиторской и дебиторской задолженности.

3 Работа в качестве стажера бухгалтера материального отделаОсновными обязанностями бухгалтера материальной группы являются: своевременность и полнота принятия на учет сырья и материалов, товаров, основных средств, правильность определения стоимости списания запасов, расчет амортизационных отчислений, участие в проведении инвентаризации запасов.

При прохождении практики были изучены первичные документы по приходу и списанию материалов и товаров, по вводу в эксплуатацию основных средств (Приложение 11-12), изучен порядок начисления амортизации.

4 Работа в качестве стажера бухгалтера расчетного отделаНа данном этапе изучен порядок начисления заработной платы работника, порядок удержания из нее налога на доходы физических лиц, других удержаний (алиментов, задолженностей по ссудам). Кроме этого, начислены взносы на обязательное пенсионное страхование. Изучено документальное оформление расчетов по заработной плате персоналу (Приложения 13-17).

5 Работа в качестве стажера бухгалтера производственного отделаОбязанности бухгалтера на данном участке учета заключаются в правильности расчета себестоимости продукции (издержек обращения), распределение общехозяйственных, общепроизводственных затрат, затрат вспомогательного производства. Для торговых организаций – расчет коммерческих и управленческих расходов, их распределение на стоимость товара.

В ИП Хоменко В.Я. отдельных регистров по учету издержек обращения не ведут. Все расходы собираются по остальным регистрам бухгалтерского учета, открытым для учета других счетов. Необходимо заметить, что отсутствие такого регистра затрудняет контроль за правильностью отнесения расходов в состав издержек обращения.

6 Работа в качестве стажера бухгалтера общего отдела

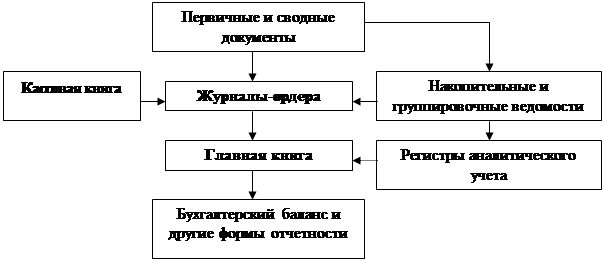

На данном этапе мною проделана работа по формированию Главной книги по данным регистров учета всех счетов, заполнена оборотная ведомость (Приложения 18).

Тематический план.

| № п/п | Наименование разделов и тем | Кол-во дней |

| 1 | Организация бухгалтерского учета | 0,5 |

| 2 | Учет денежных средств, расчетов и кредитов банка | 2,9 |

| 3 | Учет на предприятии торговли | 9 |

| 4 | Учет фондов | 1 |

| 5 | Учет основных средств | 1 |

| 6 | Учет расходов на продажу | 1 |

| 7 | Учет финансовых результатов | 1 |

| 8 | Учет капитальных вложений | 1 |

| 9 | Бухгалтерская отчетность | 2 |

| 10 | Анализ финансово-хозяйственной деятельности | 1 |

| Итого | 20 |

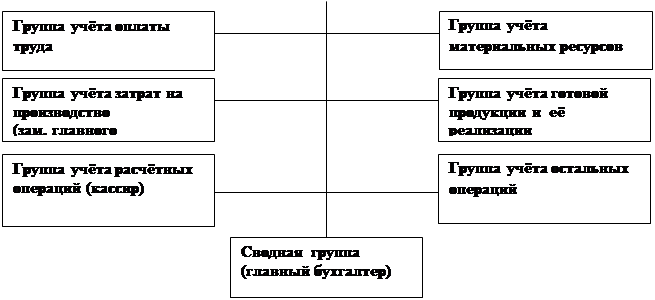

1 Организация бухгалтерского учета

ИП Хоменко В.Я. является плательщиком единого налога на вмененный доход, а значит, освобожден от уплаты налога на прибыль, налога на добавленную стоимость, налога на имущества, единого социального налога, за исключением страховых взносов на обязательное пенсионное страхование и страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Переход на уплату единого налога на вмененный доход был осуществлен с начала 2006 года, при изменении направления деятельности (переориентация на розничную торговлю). В связи с этим, на начало года существует непогашенная кредиторская задолженность перед бюджетом и внебюджетными фондами по налогу на прибыль, единому социальному налогу и т.п.

Следует отметить, что учетная политика на предприятии не разработана, что противоречит действующему законодательству. Данный факт приводит на предприятии к отсутствию единообразия бухгалтерского учета запасов, затрат, финансовых результатов. Предприятию обязательно следует разработать учетную политику, определяющую те или иные способы ведения учета различных участков учета во избежание претензий со стороны налоговых органов и установлении единых правил учета. Отсутствие учетной политики, а также применение практики ведения учета различными способами на протяжении отчетного периода (например, некоторые товары списываются по методу ФИФО, некоторые – по средней себестоимости, а незначительная часть вообще по единице стоимости) привело к тому, что бухгалтерская отчетность не отражает реальную стоимость имеющихся запасов.

Рабочий план счетов соответствует Плану счетов, утвержденному Правительством РФ.

График документооборота в ИП не разработан.

Практически не ведется кадровый учет в организации – не составляются табеля рабочего времени (что затрудняет учет фактически отработанного времени), не ведутся личные карточки, что является прямым нарушением трудового законодательства.

По прохождению практики мною было замечено, что фактически не находившийся на работе работник по причине болезни не предоставил больничный листок о временной нетрудоспособности. При этом бухгалтер произвел начисление заработной платы исходя из условия, что работник проработал весь период полностью. Таким образом, можно сделать вывод, что время болезни в ИП не отражается.

Ссылаясь на немногочисленный коллектив, руководство ИП не разработало и не утвердило должностные инструкции. Этот факт приводит к тому, что каждый работник не имеет понятия о конкретных своих функциях и выполняет работы не исходя из своей должности, а исходя из свободного времени, которым он располагает.

Документы в ИП подшиваются не по участкам учета, а в хронологическом порядке, в том, в котором они получены. Это затрудняет контроль за полученными документами и их элементарный поиск.

Все перечисленные факты свидетельствуют о достаточно высокой степени запущенности учета. Объясняется же все это работниками ИП малыми объемами документов и малой численностью работников.

Главным и единственным бухгалтером в периоде прохождения практики являлась Хоменко Ирина Александровна.

Бухгалтерский учет ведется с помощью программы 1С:Бухгалтерия.

Основным видом деятельности, как уже отмечалось, является реализация в розницу инструмента, металлоизделий, строительных материалов.

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... ” и пользоваться мощной консультативной поддержкой фирмы изготовителя или торговой аудиторской компании у которой приобреталась программа. 3.6.3. СуперМенеджер Многовалютная система, предназначенная для автоматизации бухгалтерского учета на предприятиях сложной структуры различных форм собственности. Работа в различных компьютерных сетях и на компьютерах IBM и Macintosh. Система ...

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

0 комментариев