Анализ и оценка бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Аудит учета основных средств

Аудиторское заключение

Права

Навигация

Аудиторское заключение

Бухгалтерский учет основных средств в ООО "Мебельная фабрика Древо"

187738

знаков

16

таблиц

1

изображение

3.2 Аудиторское заключение

За период с 01 января по 31 декабря 2007 г. включительно был проведен внутренний аудит прилагаемой бухгалтерской отчетности общества с ограниченной ответственностью «Мебельная фабрика Древо».

Бухгалтерская отчетность ООО «Мебельная фабрика Древо» состоит из: бухгалтерского баланса № 1, отчета о прибылях и убытках форма № 2, отчета об изменениях капитала, форма № 3, отчета о движении денежных средств, форма № 4, приложение к бухгалтерскому балансу, форма № 5. Данная отчетность подготовлена исполнительным органом ООО «Мебельная фабрика Древо» исходя из нормативных документов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации.

Ответственность за подготовку, полноту и достоверность бухгалтерской отчетности несет руководство ООО «Мебельная фабрика Древо».

Цель проведения внутреннего аудита заключалась в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной бухгалтерской отчетности.

Внутренний аудит ООО «Мебельная фабрика Древо» проводился в соответствии с Федеральным Законом «Об аудиторской деятельности» № 129-ФЗ от 07 августа 2001 года с изменениями и дополнениями.

Внутренний аудит ООО «Мебельная фабрика Древо» планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Внутренний аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности.

Внутренний аудит ООО «Мебельная фабрика Древо» проводился по следующим направлениям:

ü обеспечения контроля за наличием и сохранностью основных средств;

ü правильности отнесения предметов к основным средствам, их группировки по классификации, принадлежности и характеру участия в производственном процессе;

ü правильности оценки основных средств в учете;

ü правильности оформления и отражения в учете операций по поступлению и выбытию основных средств;

ü правильности начисления и отражения в учете амортизации и ремонта основных средств;

ü правильности и эффективности использования основных средств;

ü правильности отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

При проверке рассмотрено состояние внутреннего контроля в ООО «Мебельная фабрика Древо», изучены вопросы правильности отражения операций с объектами основных средств, в бухгалтерском учете, правильности отражения их в бухгалтерской отчетности, в том числе и годового бухгалтерского баланса и другие вопросы согласно программе проверки.

В процессе проведения внутреннего аудита не были обнаружены факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «Мебельная фабрика Древо» масштабам и характеру его деятельности.

Так же не обнаружены серьезные нарушения установленного порядка ведения бухгалтерского учета объектов основных средств, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

Проведенный внутренний аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данной бухгалтерской отчетности.

Аудиторское заключение не может и не должно трактоваться обществом и заинтересованными пользователями аудиторского заключения как гарантия в том, что иных обстоятельств, оказывающих или способных оказать влияние на бухгалтерскую отчетность ООО «Мебельная фабрика Древо» не существует.

Результаты проведенной проверки показали, что проведенные хозяйственные операции по бухгалтерскому учету основных средств осуществлялись организацией ООО «Мебельная фабрика Древо», во всех существенных отношениях, в соответствии с законодательством.

Заключение

В результате выполнения дипломной работы были выявлены следующие результаты: основные средства в организации, ООО «Мебельная фабрика Древо» различны и по составу, и по назначению. Для ведения бухгалтерского учета объектов основных средств, применяется следующая классификация: по видам, по назначению, по степени использования в хозяйственной деятельности, по принадлежности. В соответствии с классификацией основные средства подразделяются на: здания, машины и оборудование, транспортные средства, производственный инвентарь и хозяйственный инвентарь. Учет основных средств ООО «Мебельная фабрика Древо» организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов. Синтетический учет основных средств (учет их наличия и движения) ведется на следующих счетах: 01 «Основные средства», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы». Поступление и выбытие объектов основных средств оформляется первичными документами.

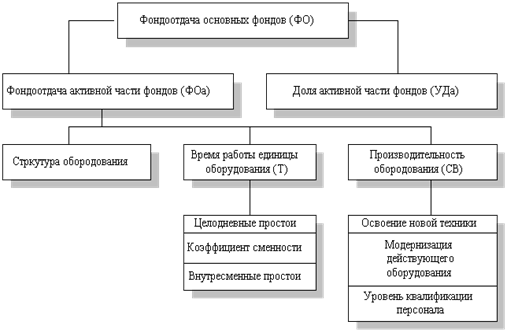

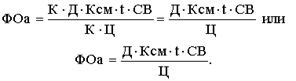

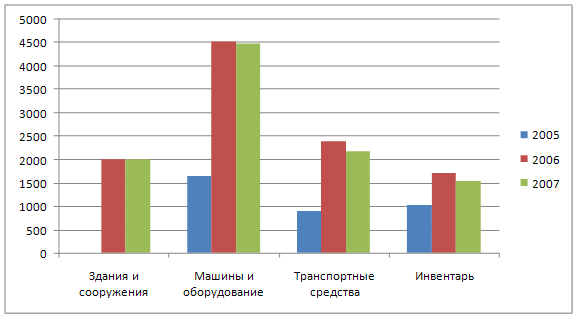

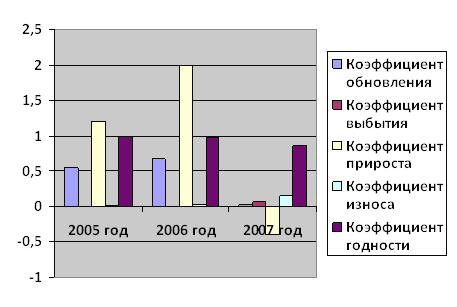

Обеспеченность организации основными средствами оценивается в соответствии с производственной программой организации. Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в активах организации. От их количества, стоимости технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности организации. В 2005 г. наибольший удельный вес в структуре основных средств, как на начало, так и на конец 2005 г. занимает группа «Машины и оборудование». За 2005 г. произошли изменения в стоимости основных средств. Их стоимость увеличилась на 1 941 тыс. р. или на 120,3 %. в 2006 г. группа «Машины и оборудование» также занимает наибольший удельный вес 40,6 %, стоимость основных средств в 2006 г. увеличилась на 7 100 тыс. р. или на 199,7 %. Стоимость основных средств увеличилась на 5 090 тыс. р. или на 143,2 %, также произошло увеличение непроизводственных фондов на 2 010 тыс. р. (организация в 2006 г. купила здание). В 2007 г. произошло снижение в группе «Машины и оборудование» на 1,2 %, «Транспортные средства» на 8,5 %, «Производственный и хозяйственный инвентарь» на 10,8 % по сравнению с 2006 г. В целом, стоимость основных средств в 2007 г. снизилась по сравнению с 2006 г. на 443 тыс. р. или на 4,2 %.

Показатель фондоотдачи в 2006 г. снизился по сравнению с 2005 г. на 3,05 %, снизилась и фондоотдача активной части и фондоотдача машин и оборудования. В 2007 г. снижение фондоотдачи составило 2,86 %, в то время как фондоемкость увеличилась на 0,13 р.

Кроме того, фондорентабельность характеризующая величину прибыли, на один рубль основных производственных фондов. В 2006 г. она снизилась на 3,8 %. а в 2007 г. на 2,86 %.

Следует отметить, что в целом уровень использования основных производственных средств растет, а эффективность при этом снижается.

В ООО «Мебельная фабрика Древо» бухгалтерский учет основных средств ведется автоматизированно в программе «1С: Предприятие 8.0». В бухгалтерском учете отражаются все основные операции учета основных средств: приобретение, формирование первоначальной стоимости, принятие к учету, начисление амортизации, внутреннее перемещение, изменение параметров начисления амортизации, продажа и списание.

Для оценки состояния бухгалтерского учета основных средств, в ходе выполнения дипломной работы было рассмотрено состояние внутреннего контроля в ООО «Мебельная фабрика Древо». Ответственность за организацию бухгалтерского учета и состояние внутреннего контроля несет исполнительный орган ООО «Мебельная фабрика Древо».

Внутренний аудит проводился в соответствии с Положением о бухгалтерском учете и отчетности в РФ, утвержденным Министерством финансов. Внутренний аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части учета основных средств не содержит существенных искажений. Проверка проводилась на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по учету основных средств. Проведенный внутренний аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части учета основных средств.

В результате проверки были выявлены случаи погрешностей в ведении и оформлении первичных документов. Установлено, что отсутствуют сведения об инвентарном номере в инвентарной карточке объектов основных средств, что приводит к снижению внутрихозяйственного контроля за наличием и движением основных средств в организации. Кроме того имеются случаи несоблюдения требований внутреннего распорядительного документа - Приказа № 20 от 31 января 2007 г, а именно, не оформлен акт - приемки передачи основных средств, отсутствуют подписи членов комиссии организации, акты не утверждены руководителем, также имеются случаи неверного подсчета сумм начисленной амортизации по основным средствам в программе «1С: Предприятие 8.0».

В ходе проведения внутреннего аудита не обнаружены серьезные нарушения установленного порядка ведения бухгалтерского учета основных средств, которые могли бы существенно повлиять на достоверность данных по учету основных средств, отраженных в бухгалтерской отчетности.

Результаты проведенной проверки показали, что проведенные хозяйственные операции по бухгалтерскому учету основных средств осуществлялись организацией ООО «Мебельная фабрика Древо», во всех существенных отношениях, в соответствии с законодательством.

Список использованных источников

1. Конституция РФ

2. Гражданский кодекс РФ

3. Налоговый кодекс РФ.

4. Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996. в редакции от 03.11.2006 г.

5. План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Министерства финансов РФ от 31.10.2000. №94н).

6. Положение по бухгалтерскому учету «Учет основных средств»: ПБУ 6/01 приказ МФ РФ от 30.03.2001. №26н в редакции 27.11.2006 г. №156н.

7. Методические указания по бухгалтерскому учету основных средств: Приказ МФ РФ от 28.03.2000. №32н.

8. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные Приказом МФ РФ №60н от 28.06.2000.

9. Общероссийский классификатор основных фондов (ОК 013-94), утвержденный постановлением Госстандарта РФ от 26.12.1994. №359.

10. Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в редакции МФ РФ от 24.03.2000. № 31н).

11. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утв. приказом Минфина России от 09.12.98. № 60н.

12. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. приказом Минфина России от 06.07.99. № 43н.

13. Богатая И. Н. Бухгалтерский учет. - Ростов-на-Дону: «Феникс», 2004. – 796с.

14. Глушков И. Е. Бухгалтерский налоговый, финансовый, управленческий учет на современном предприятии. Эффективная настольная книга бухгалтера в 2-х томах. – Москва: «КноРус»., Новосибирск: «Экор-книга»., 2004. – 977 с.

15. Бердникова Т.Б. Анализ и диагностика финансово – хозяйственной деятельности организации. Уч. пособие.-М.: ИНФРА – М,2005. – 422 с.

16. Волков О.И. Экономика организации: Курс лекций. -М.: ИНФРА – М., 2006. – 276 с.

17. Грузинов В.П. Экономика организации. М.: Финансы и статистика, 2004. – 658 с.

18. Донцова Л.В. Анализ бухгалтерской отчетности. М.: Дело и сервис, 2004. – 364 с.

19. Дмитриева, И.М. Бухгалтерский учет и аудит / И.М.Дмитриева. - М.: ФБК Пресс, 2002. – 590 с.

20. Ермолович Л. Л. Анализ эффективности хозяйственной деятельности промышленных объединений и организаций. Справ. пособие./Мн.: ИНФРА – М, 2004. – 154 с.

21. Захарьин, В.Р. Теория бухгалтерского учета: учебное пособие / В.Р.Захарьин. - М.: Форум: ИНФРА-М, 2002. – 160 с.

22. Зевайкина А.Н. //Правовая природа аудиторской деятельности: предпринимательство или финансовый контроль?// Журнал «Аудитор» № 4, 2004. – 55 с.

23. Иванова, Н.В. Бухгалтерский учет в промышленности / Н.В.Иванова, В.И.Адам. - М.: Академия, 2006. – 195 с.

24. Коваль Л.С. Бухгалтерский (финансовый) учет / Л.С. Коваль. - М.: Гелиос АРВ, 2007. – 480 с.

25. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М.:ИНФРА-М,2007. – 608 с.

26. Крупченко, Е.А. Аудит в экзаменационных вопросах и ответах / Е.А. Крупченко. - М.: Феникс, 2007. – 220 с.

27. Куркина, М.П. Аудит / М.П.Куркина. - М.: ИНФРА-М, 2005. – 245 с.

28. Куттер М.В. Теория бухгалтерского учета (2 издание) / М.В. Кутер. - М.: Финансы и статистика, 2006. – 640 с.

29. Лабынцев Н.Т. Аудит. Теория и практика. М.: ПРИОР, 2006. – 210 с.

30. Ладутько Н.И. Бухгалтерский учет / Н.И. Ладутько. - М.: ФУ, 2008. – 530 с.

31. Макальская М.Л. Самоучитель по бухгалтерскому учету / М.Л. Макальская, А.Ю. Денисов. - М.: ДЕЛО И СЕРВИС, 2007. – 370 с.

32. Мизиковский Е.А. Комментарий к новому плану счетов бухгалтерского учета / Е.А. Мизиковский. - М.: Юрайт, 2005. – 195 с.

33. Польский В.И. Аудит: учебное пособие / В.И.Польский. - М.: ЮНИТИ, 2003. - 655 с.

34. Раицкий К.А. Экономика организаций. М.: Информацианно-внедрический центр «Маркетинг». 2006 – 226 с.

35. Савицкая, Г. В. Анализ хозяйственной деятельности организации. Мн.: Новое знание, 2004. – 498 с.

36. Соколова, Я. В. Практический аудит: учебное пособие/ Я.В. Соколова. - СПб: Издательство Юридический центр Пресс, 2004. – 250 с.

37. Стражева В.Г. Анализ хозяйственной деятельности в промышленности./под ред. / Мн.: ИНФРА – М, 2005. – 756 с.

38. Сидельникова Л.Б. Налоговый учет и учетная политика организаций для целей налогообложения / Л.Б. Сидельникова, Е.Н. Назарян. - М.: Омега, 2002. – 230 с.

39. Тумасян, Р. З. Бухгалтерский учет/Учебное пособие. М.: ООО НИТАР Альянс, 2005. – 269 с.

40. Черногорский, С. А. Анализ бухгалтерской отчетности и принятие управленческих решений. М.:»Издательский дом Герда», 2007 – 695 с.

41. Шеремет, А. Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 2002. – 580 с.

42. Шеремет, А. Д. Аудит/ А.Д. Шеремет, В.П. Суйц. - М.: ИНФРА-М, 2004. – 354 с.

43. Хахонова, Н. Н. Основы бухгалтерского учета и аудита / Н.Н. Хахонова. - М.: Феникс, 2003. – 256 с.

Приложение А

«Основные бухгалтерские проводки и необходимые первичные документы при поступлении основных средств»

| Бухгалтерская проводка | Содержание операции | Оправдательный документ |

| Дт 60, Кт 51 | Оплата основного средства | Договор, Счет на предоплату, Платежное поручение. |

| Дт 08 Кт 60 | Принятие основного средства к учету | Накладная, Акт о приеме-передаче основного средства (форма N ОС-1) |

| Дт 19 Кт 60 | Принятие к учету НДС по приобретаемому основному средству | Счет-фактура |

| Дт 01 Кт 08 | Введение основного средства в эксплуатацию | Акт о зачислении в состав основных средств, а также Акт о приеме-передаче основного средства (форма N ОС-1) для оформления акта передачи основного средства какому-нибудь отделу или подразделению для использования. |

| Дт 68/2 Кт 19 | НДС направлен на возмещение из бюджета | Книга покупок, счет-фактура |

Приложение Б

«Основные бухгалтерские проводки и необходимые первичные документы при выбытии основных средств»

| Бухгалтерская проводка | Содержание операции | Оправдательный документ |

| 1 | 2 | 3 |

| Дт01/2 Кт01/1 | Переводится первоначальная стоимость основных средств | При списании - Акт о списании объекта ОС (кроме автотр. средств) по форме №ОС-4, Акт о списании автотранспортных средств по форме №ОС-4а, или Акт о списании групп объектов ОС по форме №ОС-4б. |

| При передаче - Акт о приеме-передаче по форме №ОС-1а, №ОС-1б. | ||

| Дт02 Кт01/2 | Переводится начисленная сумма амортизации по объекту основных средств | При списании - Акт о списании объекта ОС (кроме автотр. средств) по форме №ОС-4, Акт о списании автотранспортных средств по форме №ОС-4а, или Акт о списании групп объектов ОС по форме №ОС-4б. |

| При передаче - Акт о приеме-передаче по форме №ОС-1а, №ОС-1б. | ||

| Инвентарная карточка по форме №ОС-6 или инвентарная книга | ||

| Дт91/2 Кт01/2 | Зачисляется в состав расходов остаточная стоимость основного средства | При списании - Акт о списании объекта ОС (кроме автотранспортных средств) по форме №ОС-4, Акт о списании автотранспортных средств по форме №ОС-4а, или Акт о списании групп объектов ОС по форме №ОС-4б. |

| При передаче - Акт о приеме-передаче по форме №ОС-1а, №ОС-1б. | ||

| Инвентарная карточка по форме №ОС-6 или инвентарная книга, Договор продажи. | ||

| Дт99 Кт01/2 | Списывается остаточная стоимость основного средства в результате чрезвычайных обстоятельств | Акт о списании объекта ОС (кроме автотранспортных средств) по форме №ОС-4, Акт о списании автотранспортных средств по форме №ОС-4а, или Акт о списании групп объектов ОС по форме №ОС-4б. |

| Дт91/2 Кт10, 69, 70, 76 | Списываются затраты, связанные с выбытием (списанием) основных средств | Смета затрат, Расчетно-платежная ведомость, Накладные, Требования и другие документы |

| Дт76 (62) Кт91/1 | Отражается выручка от продажи основного средства | Договор продажи, Счет |

| Дт91/2 Кт68/2 | При реализации основного средства начисляется НДС | Бухгалтерская справка-расчет |

| Дт58/1 Кт91/1 | При передаче основного средства в качестве вклада в уставный капитал взамен приходуются акции | Выписка из учредительных документов, Акт согласования стоимости объекта |

| Дт10 Кт91/1 | Приходуются детали, узлы и агрегаты разобранного и демонтированного оборудования | Приходный ордер |

| Дт91/9 Кт99 | Определяется прибыль от выбытия основного средства | Бухгалтерская справка-расчет |

| Дт99 Кт91/9 | Определяется убыток от выбытия (списания) основного средства | Бухгалтерская справка-расчет |

Приложение В

УТВЕРЖДАЮ:

Директор

ООО «Мебельная фабрика Древо»

Должностная инструкция Главного бухгалтера.| Должность: Главный бухгалтер __________________________________________________________ |

| Подразделение: ___________________________________________________________ |

| 1. Общая цель должности: Организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении. ____________________________________________________________ |

| 2. Общие положения: Подчиненность: · Главный бухгалтер непосредственно подчинен __________________________________________________________ · Главный бухгалтер выполняет указания _________________________________________________________ (указания этих работников вы выполняются только в том случае, если они не противоречат указаниям непосредственного руководителя). Замещение: · Главный бухгалтер замещает_______________________________ · Главного бухгалтера замещает ___________________________ Прием и освобождение от должности: Главный бухгалтер назначается на должность и освобождается от должности приказом директора предприятия (по согласованию с руководителем подразделения). _____________________________________________________________ |

| 3. Требования к квалификации: Должен знать: · законодательство о бухгалтерском учете · основы гражданского права · финансовое, налоговое и хозяйственное законодательство · нормативные и методические документы по вопросам организации бухгалтерского учета и составления отчетности, хозяйственно-финансовой деятельности организации · положения и инструкции по организации бухгалтерского учета, правила его ведения · кодексы этики профессионального бухгалтера и корпоративного управления · профиль, специализацию и структуру организации, стратегию и перспективы ее развития · налоговый, статистический и управленческий учет · порядок оформления бухгалтерских операций и организации документооборота по участкам учета, списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей, проведения аудиторских проверок · формы и порядок финансовых расчетов · условия налогообложения юридических и физических лиц · правила проведения инвентаризаций денежных средств товарно-материальных ценностей, расчета с дебиторами и кредиторами, проведения проверок и документальных ревизий · порядок и сроки составления бухгалтерских балансов и отчетности · современные справочные и информационные системы в сфере бухгалтерского учета и управления финансами · методы анализа финансово-хозяйственной деятельности организации · правила хранения бухгалтерских документов и защиты информации · передовой отечественный и зарубежный опыт организации бухгалтерского учета · экономику, организацию производства, труда и управления · основы технологии производства · законодательство о труде · правила по охране труда. Образование, опыт работы: Высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет. ________________________________________________________ |

| 4. Должностные обязанности: · Организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении. · Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации. · Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, составления и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа. · Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям. · Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации. · Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств. · Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов. · Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности. · Обеспечивает: своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности, а также проведением документальных ревизий в подразделениях организации. · Принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат. · Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь. · Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы. · Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы. · Обеспечивает сохранность бухгалтерских документов и сдачу их в установленном порядке в архив. · Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности. · Руководит работниками бухгалтерии, организует работу по повышению их квалификации. Командировки: · как часто (% от рабочего времени): · куда: _________________________________________________ |

| 5. Взаимодействие: Коммуникации внутренние (для достижения общих целей и эффективного исполнения обязанностей Главный бухгалтер сотрудничает с другими работниками подразделения или другими отделами и обменивается следующей информацией (содержание, форма, сроки)): Получаете информацию (какую : от кого:) _________________________________________________________ Передаете информацию (какую: кому:) __________________________________________________________ Коммуникации внешние (для выполнения своих обязанностей Главный бухгалтер обменивается информацией с другими организациями): Получаете информацию (какую : от кого:) _________________________________________________________ Передаете информацию (какую: кому:) __________________________________________________________ |

| 6. Права · Главный бухгалтер имеет право давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности. · Главный бухгалтер имеет право контролировать выполнение производственных заданий, своевременное выполнение отдельных поручений подчиненными ему службами и подразделениями. · Главный бухгалтер имеет право запрашивать и получать необходимые материалы и документы, относящиеся к вопросам своей деятельности и деятельности подчиненных ему служб и подразделений. · Главный бухгалтер имеет право взаимодействовать с другими предприятиями, организациями и учреждениями по производственным и другим вопросам, входящим в его функциональные обязанности. · Главный бухгалтер имеет право знакомиться с проектами решений руководства предприятия, касающимися деятельности Подразделения. · Главный бухгалтер имеет право предлагать на рассмотрение руководителя предложения по совершенствованию работы, связанной с предусмотренными настоящей Должностной инструкцией обязанностями. · Главный бухгалтер имеет право выносить на рассмотрения руководителя предложения о назначении, перемещении и освобождении от занимаемых должностей работников подчиненного подразделения, предложения о поощрении отличившихся работников, наложении взысканий на нарушителей производственной и трудовой дисциплины. · Главный бухгалтер имеет право докладывать руководителю обо всех выявленных нарушениях и недостатках в связи с выполняемой работой. · Главный бухгалтер имеет право общаться с представителями прессы, передавать служебную информацию в другие организации как сотрудник предприятия: o только по разрешению непосредственного руководителя; o в рамках выполняемых функций по должности; o по всем вопросам, относящимся к вашей сфере деятельности на предприятии. _________________________________________________________ |

| 7. Ответственность · Главный бухгалтер несет ответственность за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных трудовым законодательством Российской Федерации. · Главный бухгалтер несет ответственность за нарушение правил и положений, регламентирующих деятельность предприятия. · При переходе на другую работу или освобождении от должности Главный бухгалтер ответственен за надлежащую и своевременную сдачу дел лицу, вступающему в настоящую должность, а в случае отсутствия такового, лицу его заменяющему или непосредственно своему руководителю. · Главный бухгалтер несет ответственность за правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации. · Главный бухгалтер несет ответственность за причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации. · Главный бухгалтер несет ответственность за соблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации. · Главный бухгалтер несет ответственность за выполнение правил внутреннего распорядка, правил ТБ и противопожарной безопасности. __________________________________________________________ |

| 8. Показатели оценки (непосредственный руководитель оценивает работу на основе следующих показателей): · Измеряемые показатели:________________________________ · Функциональные показатели:____________________________ |

| 9. Программа повышения квалификации · по каким темам______________________________________ · как часто____________________________________________ |

| 10. Перспективы служебного роста: __________________________________________________________ (для сотрудника, успешно работающего в данной должности): |

| Настоящая должностная инструкция разработана в соответствии с

Руководитель структурногоподразделения: _______________ ________________________

СОГЛАСОВАНО: Начальник юридического отдела: _______________ ________________________

С инструкцией ознакомлен: _______________ ________________________ |

| УТВЕРЖДАЮ: Директор ООО «Мебельная фабрика Древо» |

| Должность: Бухгалтер-ревизор |

| Подразделение:___________________________________________ |

| 1. Общая цель должности: Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. |

2. Общие положения: Подчиненность: · Бухгалтер-ревизор непосредственно подчинен________________ · Бухгалтер-ревизор выполняет указания ______________________ (указания этих работников вы выполняются только в том случае, если они не противоречат указаниям непосредственного руководителя). Замещение: · Бухгалтер-ревизор замещает_____________________________ · Бухгалтера-ревизора замещает___________________________ Прием и освобождение от должности: Бухгалтер-ревизор назначается на должность и освобождается от должности приказом директора предприятия (по согласованию с руководителем подразделения). |

| 3. Требования к квалификации: Должен знать: · законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности · формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии · порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций · организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств · план и корреспонденцию счетов · финансовое и хозяйственное законодательство · экономику, организацию производства, труда и управления · рыночные методы хозяйствования · правила эксплуатации вычислительной техники · законодательство о труде · правила и нормы охраны труда. Образование, опыт работы: Высшее профессиональное (экономическое) или среднее профессиональное (экономическое) образование |

| 4. Должностные обязанности: · Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. · Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. · Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. · Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. · Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета. · Принимает необходимые меры по использованию в работе современных технических средств. · Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности. Командировки: · как часто (% от рабочего времени): · куда: |

| 5. Взаимодействие: Коммуникации внутренние (для достижения общих целей и эффективного исполнения обязанностей Бухгалтер-ревизор сотрудничает с другими работниками подразделения или другими отделами и обменивается следующей информацией (содержание, форма, сроки)): Получаете информацию (какую : от кого:) _____________________________________________________________ Передаете информацию (какую: кому:) _________________________________________________________ Коммуникации внешние (для выполнения своих обязанностей Бухгалтер-ревизор обменивается информацией с другими организациями): Получаете информацию (какую : от кого:) _________________________________________________________ Передаете информацию (какую: кому:) _______________________________________________________ |

| 6. Права · Бухгалтер-ревизор имеет право давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности. · Бухгалтер-ревизор имеет право контролировать выполнение производственных заданий, своевременное выполнение отдельных поручений подчиненными ему службами и подразделениями. · Бухгалтер-ревизор имеет право запрашивать и получать необходимые материалы и документы, относящиеся к вопросам своей деятельности и деятельности подчиненных ему служб и подразделений. · Бухгалтер-ревизор имеет право взаимодействовать с другими предприятиями, организациями и учреждениями по производственным и другим вопросам, входящим в его функциональные обязанности. · Бухгалтер-ревизор имеет право знакомиться с проектами решений руководства предприятия, касающимися деятельности Подразделения. · Бухгалтер-ревизор имеет право предлагать на рассмотрение руководителя предложения по совершенствованию работы, связанной с предусмотренными настоящей Должностной инструкцией обязанностями. · Бухгалтер-ревизор имеет право выносить на рассмотрения руководителя предложения о назначении, перемещении и освобождении от занимаемых должностей работников подчиненного подразделения, предложения о поощрении отличившихся работников, наложении взысканий на нарушителей производственной и трудовой дисциплины. · Бухгалтер-ревизор имеет право докладывать руководителю обо всех выявленных нарушениях и недостатках в связи с выполняемой работой. · Бухгалтер-ревизор имеет право общаться с представителями прессы, передавать служебную информацию в другие организации как сотрудник предприятия: o только по разрешению непосредственного руководителя; o в рамках выполняемых функций по должности; o по всем вопросам, относящимся к вашей сфере деятельности на предприятии. |

| 7. Ответственность · Бухгалтер-ревизор несет ответственность за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных трудовым законодательством Российской Федерации. · Бухгалтер-ревизор несет ответственность за нарушение правил и положений, регламентирующих деятельность предприятия. · При переходе на другую работу или освобождении от должности Бухгалтер-ревизор ответственен за надлежащую и своевременную сдачу дел лицу, вступающему в настоящую должность, а в случае отсутствия такового, лицу его заменяющему или непосредственно своему руководителю. · Бухгалтер-ревизор несет ответственность за правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации. · Бухгалтер-ревизор несет ответственность за причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации. · Бухгалтер-ревизор несет ответственность за соблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации. · Бухгалтер-ревизор несет ответственность за выполнение правил внутреннего распорядка, правил ТБ и противопожарной безопасности. |

| 8. Показатели оценки (непосредственный руководитель оценивает работу на основе следующих показателей): · Измеряемые показатели:________________________________ · Функциональные показатели:____________________________ |

| 9. Программа повышения квалификации · по каким темам:______________________________________ · как часто____________________________________________ |

| 10. Перспективы служебного роста: (для сотрудника, успешно работающего в данной должности): |

| Настоящая должностная инструкция разработана в соответствии с Руководитель структурного подразделения: _______________ ________________________

СОГЛАСОВАНО: Начальник юридического отдела: _______________ ________________________

С инструкцией ознакомлен: _______________ ________________________ |

УТВЕРЖДАЮ:

Директор ООО «Мебельная фабрика Древо»

Кассира.| Должность: Кассир |

| Подразделение:__________________________________________ |

| 1. Общая цель должности: Осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. |

| 2. Общие положения: Подчиненность: · Кассир непосредственно подчинен_______________________ · Кассир выполняет указания______________________________ (указания этих работников вы выполняются только в том случае, если они не противоречат указаниям непосредственного руководителя). Замещение: · Кассир замещает ______________________________________ · Кассира замещает _____________________________________ Прием и освобождение от должности: Кассир назначается на должность и освобождается от должности приказом директора предприятия (по согласованию с руководителем подразделения). |

| 3. Требования к квалификации: Должен знать: · нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций · формы кассовых и банковских документов · правила приема, выдачи, учета и хранения денежных средств и ценных бумаг · порядок оформления приходных и расходных документов · лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности · порядок ведения кассовой книги, составления кассовой отчетности · основы организации труда · правила эксплуатации вычислительной техники · основы законодательства о труде · правила внутреннего трудового распорядка · правила и нормы охраны труда. Образование, опыт работы: Начальное профессиональное образование без предъявления требований к стажу работы или среднее (полное) общее образование и специальная подготовка по установленной программе без предъявления требований к стажу работы. |

| 4. Должностные обязанности: · Осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. · Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов. · Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком. · Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые. · Передает в соответствии с установленным порядком денежные средства инкассаторам. · Составляет кассовую отчетность. Командировки: · как часто (% от рабочего времени): ______________________ · куда________________________________________________ |

| 5. Взаимодействие: Коммуникации внутренние (для достижения общих целей и эффективного исполнения обязанностей Кассир сотрудничает с другими работниками подразделения или другими отделами и обменивается следующей информацией (содержание, форма, сроки)): Получаете информацию (какую : от кого:)____________________ Передаете информацию (какую: кому:) _______________________ Коммуникации внешние (для выполнения своих обязанностей Кассир обменивается информацией с другими организациями): Получаете информацию (какую : от кого:) ____________________ Передаете информацию (какую: кому:) _______________________ |

| 6. Права · Кассир имеет право давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности. · Кассир имеет право контролировать выполнение производственных заданий, своевременное выполнение отдельных поручений подчиненными ему службами и подразделениями. · Кассир имеет право запрашивать и получать необходимые материалы и документы, относящиеся к вопросам своей деятельности и деятельности подчиненных ему служб и подразделений. · Кассир имеет право взаимодействовать с другими предприятиями, организациями и учреждениями по производственным и другим вопросам, входящим в его функциональные обязанности. · Кассир имеет право знакомиться с проектами решений руководства предприятия, касающимися деятельности Подразделения. · Кассир имеет право предлагать на рассмотрение руководителя предложения по совершенствованию работы, связанной с предусмотренными настоящей Должностной инструкцией обязанностями. · Кассир имеет право выносить на рассмотрения руководителя предложения о назначении, перемещении и освобождении от занимаемых должностей работников подчиненного подразделения, предложения о поощрении отличившихся работников, наложении взысканий на нарушителей производственной и трудовой дисциплины. · Кассир имеет право докладывать руководителю обо всех выявленных нарушениях и недостатках в связи с выполняемой работой. · Кассир имеет право общаться с представителями прессы, передавать служебную информацию в другие организации как сотрудник предприятия: o только по разрешению непосредственного руководителя; o в рамках выполняемых функций по должности; o по всем вопросам, относящимся к вашей сфере деятельности на предприятии. |

| 7. Ответственность · Кассир несет ответственность за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных трудовым законодательством Российской Федерации. · Кассир несет ответственность за нарушение правил и положений, регламентирующих деятельность предприятия. · При переходе на другую работу или освобождении от должности Кассир ответственен за надлежащую и своевременную сдачу дел лицу, вступающему в настоящую должность, а в случае отсутствия такового, лицу его заменяющему или непосредственно своему руководителю. · Кассир несет ответственность за правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации. · Кассир несет ответственность за причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации. · Кассир несет ответственность за соблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации. · Кассир несет ответственность за выполнение правил внутреннего распорядка, правил ТБ и противопожарной безопасности. |

| 8. Показатели оценки (непосредственный руководитель оценивает работу на основе следующих показателей): · Измеряемые показатели:________________________________ · Функциональные показатели____________________________ |

| 9. Программа повышения квалификации · по каким темам_________________________________________ · как часто_____________________________________________ |

| 10. Перспективы служебного роста: (для сотрудника, успешно работающего в данной должности): |

| Руководитель структурного подразделения: _______________ ________________________ (подпись) фамилия, инициалы

СОГЛАСОВАНО: Начальник юридического отдела: _______________ ________________________ (подпись) фамилия, инициалы

С инструкцией ознакомлен: ______________ ________________________ (подпись) фамилия, инициалы |

|

|

УТВЕРЖДАЮ:

Директор ООО

«Мебельная фабрика Древо»

Должностная инструкция Бухгалтера-расчетчика

Должность: Бухгалтер-расчетчик

1. Общая цель должности:

Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, учет заработной платы, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2. Общие положения:

Подчиненность:

· Бухгалтер-расчетчик непосредственно подчинен главному бухгалтеру

· Бухгалтер-расчетчик выполняет указания

(указания этих работников вы выполняются только в том случае, если они не противоречат указаниям непосредственного руководителя).

Замещение:

· Бухгалтер-расчетчик замещает__________________________

· Бухгалтера-расчетчика замещает ________________________

· Прием и освобождение от должности:

Бухгалтер-расчетчик назначается на должность и освобождается от должности приказом директора предприятия (по согласованию с руководителем подразделения).

3. Требования к квалификации:

Должен знать:

· законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности

· формы и методы бухгалтерского учета на предприятии

· план и корреспонденцию счетов

· организацию документооборота по участкам бухгалтерского учета

· порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств

· методы экономического анализа хозяйственно-финансовой деятельности предприятия

· правила эксплуатации вычислительной техники

· экономику, организацию труда и управления

· рыночные методы хозяйствования

· законодательство о труде

· правила и нормы охраны труда.

Образование, опыт работы:

Высшее профессиональное (экономическое) или среднее профессиональное (экономическое) образование

4. Должностные обязанности:

· Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, учет заработной платы, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

· Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

· Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

· Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

· Производит начисление заработной платы и удержаний из неё.

· Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

· Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

· Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

· Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

· Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

· Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

· Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

· Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Командировки:

· как часто (% от рабочего времени):

· куда:

5. Взаимодействие:

Коммуникации внутренние

(для достижения общих целей и эффективного исполнения обязанностей Бухгалтер сотрудничает с другими работниками подразделения или другими отделами и обменивается следующей информацией (содержание, форма, сроки)):

Получаете информацию (какую : от кого:) ______________________

Передаете информацию (какую: кому:) ________________________

Коммуникации внешние

(для выполнения своих обязанностей Бухгалтер обменивается информацией с другими организациями):

Получаете информацию (какую : от кого:) _____________________

Передаете информацию (какую: кому:) _______________________

Похожие работы

... дополнительные субсчета. Рабочий план счетов ООО «Мебельная фабрика Древо» приведен в приложении. 1.3 Организация бухгалтерского учета на предприятии Бухгалтерский учет на предприятии ООО «Мебельная фабрика Древо» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом ...

... склада и крупных инвестиций в логистику [19]. Таким образом, основной целью данной дипломной работы является проверка правильности выбранной стратегии развития ООО «Дубль-Дон» и разработка способов управления сетью мебельных салонов, благодаря которым обеспечивалось бы устойчивое конкурентное преимущество компании на региональном рынке мебельной продукции. Практика показывает, что в настоящее ...

0 комментариев