Анализ и оценка бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

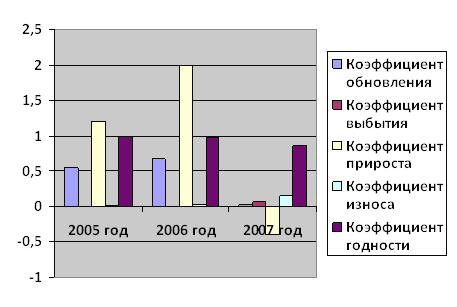

Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Аудит учета основных средств

Аудиторское заключение

Права

Навигация

Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Бухгалтерский учет основных средств в ООО "Мебельная фабрика Древо"

187738

знаков

16

таблиц

1

изображение

2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. из них группа «Машины и оборудование» составило 174 тыс. р. Так например, в июне 2007 г. был приобретен фрезерный станок SL-12R первоначальной стоимостью 40 889 р. данное приобретение было оформлено актом о приеме-передаче объекта основных средств приложение Д и составлена инвентарная карточка учета объекта основных средств по форме ОС-6 приведены приложение Е.

В бухгалтерском учете были сделаны следующие проводки:

Дебет 60 Кредит 51 – Оплачен фрезерный станок SL-12R на сумму 40 889 р.

Дебет 08 Кредит 60 – сумма 34 652 р. принят фрезерный станок SL-12R к учету

Дебет 19 Кредит 60 – в сумме 6 237 р. принимается к учету налог на

добавленную стоимость по приобретаемому основному средству

Дебет 01 Кредит 08 – сумма 34 652 р. ввод основного средства в эксплуатацию

Дебет 68/2 Кредит 19 – сумма 6 237 р. НДС направлен на возмещение из бюджета.

В 2007 г. у ООО «Мебельная фабрика Древо» выбыло основных средств на сумму 792 тыс. р. Так, например в 2007 г. был списан станок деревообрабатывающий МДС-1-01 «Могилев» в связи с неисправностью не подлежащей ремонту. На основании акта о поломке деревообрабатывающего станка МДС-1-01 «Могилев» и пояснительной записки начальника цеха и заключения ликвидационной комиссии о не пригодности к дальнейшему использованию данного станка он был списан. При списании станка были оформлены документы приложение Ж.

Под списанием основного средства следует понимать снятие с учета объекта основных средств, по каким - либо не зависящим от воли организации причинам.

Остаточная стоимость станка составляет 189 880 р. Первоначальная стоимость 550 тыс. р. Начисленная сумма амортизации составила 360 119 р. Оприходованы отходы на сумму 130 тыс. р. При разборке станка организация понесла расходы в виде оплаты труд в сумме 5 000р.

В бухгалтерском учете были сделаны следующие проводки:

1. Дт 01/1 Кт 01 сумма 550 тыс. р. – переведена первоначальная стоимость станка

2. Дт 02 Кт 01/1 сумма 360 119 р. – переведена сумма амортизации списываемого станка

3. Дт 10 Кт 91/1 сумма 130 тыс. р. – поступление отходов от разобранного станка

4. Дт 91/2 Кт 01/1 сумма 189 880 р. – в расходы от списания зачислена остаточная стоимость станка

5. Дт 91/2 Кт 70 сумма 5 000 р. – списаны затраты по оплате труда при разборке станка по наряду №47 от 01.10.2007 г.

6. Дт 99 Кт 91/9 сумма 64 880 р. – списан убыток от разобранного станка.

Ежемесячно на все группы основных средств начисляется амортизация. Амортизация в ООО «Мебельная фабрика Древо» ведется линейным способом на все основные средства в приложении З.

Поскольку в ООО «Мебельная фабрика Древо» учет ведется автоматизировано, то ежемесячно на движение основных средств составляется отчет по основным средствам приложение И.

Автоматизированный учет ведется в программе «1С: Предприятие 8.0». Ведение бухгалтерского учета основных средств и оборудования. В программе отражаются все основные операции учета основных средств: приобретение, формирование первоначальной стоимости, принятие к учету, начисление амортизации, внутреннее перемещение, изменение параметров начисления амортизации, продажа, списание и т.д.

До момента принятия оборудования к учету в качестве основных средств учет оборудования в программе можно вести либо в разрезе объектов номенклатуры, характеристик и серий, аналогично учету других материальных ценностей (как элемент справочника «Номенклатура»), либо вести учет по объектам строительства.

Стоимость оборудования определяется стоимостью его партии. Стоимость каждой единицы оборудования равна стоимости партии деленной на количество оборудования в этой партии. Так определяется стоимость основного средства при принятии к учету.

Поступление оборудования в организацию оформляется документом «Поступление товаров и услуг» с видом операции «оборудование». Перечень поступившего оборудования указывается на закладке Оборудование: количество, цена, ставка и сумма НДС, счета учета оборудования в бухгалтерском и налоговом учетах, счет учета НДС в бухгалтерском учете.

Обычно оборудование учитывается на счетах:

ü 07 «Оборудование к установке» если для оборудования предполагается проведение строительно-монтажных работ

ü 08/4 «Приобретение объектов основных средств» если монтаж оборудования не предполагается.

Для отнесения дополнительных расходов, таких как транспортировка или погрузка, стоимость партии оборудования используется документ «Поступление дополнительных расходов».

Возврат оборудования поставщику оформляется документом «Возврат товаров поставщику».

Если оборудование требует монтажа, то в первоначальную стоимость смонтированного объекта основных средств включаются все расходы на монтажные работы. Таким образом, в случае монтажа для каждого объекта оборудования ведется индивидуальный учет затрат.

Для каждого объекта оборудования передаваемого в монтаж создается элемент справочника «Объекты строительства». В привязке к этому элементу ведется учет затрат по монтажу оборудования.

Стоимость объекта строительства может складываться из разных источников Затраты, отнесенные на объекты строительства, учитываются в разрезе статей затрат с характером затрат «Вложения во внеоборотные активы». Характер затрат указывается в документе, фиксирующем такие затраты.

Объекты строительства учитываются в бухгалтерском учете на счет 08/3 «Строительство объектов основных средств» с аналитикой по объектам строительства и статьям затрат.

Включение стоимости оборудования, требующего монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств, фиксируется документом «Передача оборудования в монтаж». В документе указывается объект строительства, на который будет отнесена стоимость оборудования, статья затрат. Если документ отражается в регламентированном учете, то заполняются данные о счетах учета объектов строительства.

Учет объектов строительства заключается в аккумулировании затрат по этим объектам с детализацией по статьям затрат. Учет по объектам строительства используется для:

ü учета затрат по строящимся объектам

ü учета затрат, связанных с монтажом оборудования

ü учета затрат, связанных с модернизацией основных средств

Перечень объектов строительства указывается в справочнике.

Состав затрат, отнесенных на объекты строительства, может быть весьма обширным. Это могут быть затраты по использованию материалов, затраты на оплату труда, амортизация основных средств, используемых для строительства, прочие затраты. Отнесение затрат на объекты строительства выполняется разными документами: списание материалов на строительство - «Требование-накладная», стоимость внутренних производственных услуг - «Отчет производства за смену», услуги внешних контрагентов - «Поступление товаров и услуг» и т.д. При этом затраты должны отражаться по статье затрат, с характером затрат «Вложения во внеоборотные активы».

В регистре «Строительство объектов основных средств» ведется общий учет стоимости объектов строительства, а в регистре «Затраты на строительство объектов основных средств» - детализация затрат по статьям.

В бухгалтерском учете затраты на строительство отражаются на счете 08/3 «Строительство объектов основных средств» с детализацией по объектам строительства, статьям затрат и способам строительства. Детализация затрат по способам строительства (подрядный и хозяйственный) используется для учета сумм НДС по затратам на строительство.

Приобретение объектов строительства отражается документом «Поступление товаров и услуг» с видом операции «объекты строительства». Указываются покупаемые объекты строительства, и стоимость дополнительных услуг поставщика, которая относится на стоимость объектов строительства.

Передача материальных ценностей (материалов или продукции собственного производства) со складов на объекты строительства оформляется документ «Требование-накладная». Объектами учета являются принятые к учету объекты основных средств, управлением основных средств, в программе подразумевается:

ü Ведение нормативно-справочной информации об основных средствах

ü Регистрация изменений информации об объектах (изменений состояния, перемещения, продажа)

ü Учет стоимости объектов и фактов ее изменения (начисление амортизации, модернизация)

ü Вывод информации в виде печатных форм первичных документов (инвентарные карточки, акты и т.п.)

ü Получение сводной аналитической информации по объектам

Для учета объектов основных средств во всех видах учета используется справочник «Основные средства». В нем хранится наиболее общая информация об объектах основных средств, которая характеризует их вне зависимости от принадлежности организации или состояния объекта. Такая информация не изменяется со временем и не зависит от специфики конкретной организации. В частности, к таким параметрам относятся:

ü полное наименование объекта

ü изготовитель

ü номер паспорта

ü заводской номер

ü дата выпуска

ü группа основных средств, и т.д.

Специфическая информация об объектах основных средств, которая используется в каком-либо одном виде учета или изменяется со временем, хранится в соответствующих регистрах сведений. В справочнике она отражается на информационных полях соответствующих закладок:

ü организация, которой принадлежит объект

ü срок полезного использования

ü способ начисления амортизации

ü состав основного средства

ü состояние основного средства

ü способы отражения расходов по амортизации

К учету основные средства принимаются документом «Принятие к учету основных средств». Формирование стоимости основных средств к этому моменту должно быть полностью завершено. В зависимости от вида внеоборотного актива необходимо выбрать соответствующий вид операции: оборудование, объекты строительства, прочее. В документе определяются способы отражения расходов по амортизации, направление списания на затраты, способы начисления и другие реквизиты расчета амортизации, а также материально-ответственные лица, подразделения, счета учета и ряд других параметров во всех видах учета.

Одним документом в программе может быть оформлено принятие к учету нескольких однотипных объектов основных средств.

При принятии к учету объекта ОС, стоимость которого сформирована из затрат, отнесенных на объект, строительства выбирается вид операции «Объекты строительства»:

ü Стоимость затрат, отнесенных на объект, строительства, можно указать вручную или получить автоматически (для этого предназначена кнопка «Рассчитать суммы» на закладке Основные средства)

ü Если в табличной части указано несколько объектов, то указанная стоимость будет равномерно распределена на все эти объекты.

В момент принятия к учету определяются основные учетные параметры основного средства:

ü инвентарный номер

ü способ начисления амортизации

ü счета учета стоимости основного средства и счета учета амортизации по бухгалтерскому и налоговому учету

ü параметры начисления амортизации,

ü способы отражения затрат по амортизации,

ü материально-ответственное лицо,

ü подразделение и другие

Основные средства, стоимость которых не превышает установленного в учетной политике организации лимита (с 1 января 2006 г. не более 20 000 рублей), могут отражаться в составе материально-производственных запасов. До 1 января 2006 г. такие основные средства могли списываться на затраты при принятии к учету.

Для ОС ведется учет событий и дат, когда эти события произошли. По дате события определяется, например, дата принятия к учету, дата ввода в эксплуатацию, дата с учета. Событие основного средства может повлиять на учет начисления амортизации например, перевод на консервацию означает отмену начисления амортизации на консервации. Перечень событий основных средств хранится в справочнике «События основного средства».

Ввод в эксплуатацию основного средства означает фиксацию момента, с которого основное средство стало использоваться в организации. Момент ввода в эксплуатацию обычно совпадает с моментом принятия к учету.

Для каждого основного средства ведется учет состояний, в которых оно находится. Состояния всего три:

ü принято к учету

ü введено в эксплуатацию

ü снято с учета

Дату перехода основного средства в то или иное состояние определяют даты принятия к учету, ввода в эксплуатацию, списания или продажи. Информация об изменении состояния основного средства хранится в регистрах сведений «Состояния ОС».

Запись об изменении состояния формируется при проведении определенных типов документов. Например, информация о принятии основного средства к учету формируется документами «Принятие к учету ОС» или «Ввод начальных остатков по ОС». Состояние ввода в эксплуатацию может быть выполнено документами «Принятие к учету ОС», «Ввод начальных остатков по ОС», «Изменение состояния ОС». Состояние снятия с учета основного средства выполняется документами «Списание ОС», «Передача ОС».

Изменение состояния объекта может повлиять на начисление амортизации. Как правило, после перевода основного средства в состояние «Введено в эксплуатацию» амортизация начисляется, а после перевода в состояние «Снято с учета» не начисляется. Данные о текущем состоянии используются для контроля возможности проведения других операций учета.

Под перемещением основного средства понимается изменение подразделения, к которому относится основное средство, либо материально-ответственного лица, за которым закреплено. Оформляется документом «Перемещение ОС».

Затраты по модернизации основных средств накапливаются на объекте строительства, поэтому: в справочнике «Объекты строительства» создается элемент, на который относиться все затраты по модернизации основного средства.

После окончания работ по модернизации ОС все затраты будут учтены в разрезе объекты строительства и статей затрат.

Для отражения в бухгалтерском учете изменения первоначальной стоимости и параметров начисления амортизации в результате модернизации основных средств предназначен документ «Модернизация ОС».

Суммы модернизации заполнятся автоматически по данным учета на момент формирования документа при нажатии кнопки «Рассчитать суммы» на закладке Вложения во внеоборотные активы. После этого суммы можно откорректировать вручную.

На момент оформления документа «Модернизация ОС» все затраты по модернизации соответствующего объекта строительства должны быть полностью рассчитаны. Так, если на затраты по модернизации относились:

ü полуфабрикаты или продукция, себестоимость которых на момент модернизации еще не вычислена

ü партии материалов, по которым возможны поступления дополнительных расходов

ü зарплата

то документ модернизации следует вводить после выполнения списания партий, отражения расходов на оплату труда и расчета себестоимости выпуска, или следующим месяцем.

При модернизации могут быть установлены новые параметры начисления амортизации:

ü Сроки полезного использования в управленческом, бухгалтерском, налоговом учете

ü Объем продукции (работ) в управленческом, бухгалтерском учете

ü Норма амортизации в управленческом, бухгалтерском учете

ü Коэффициент ускорения

ü Остаточная стоимость в управленческом, бухгалтерском учете

ü Оставшийся срок полезного использования в управленческом, бухгалтерском учете

Новые параметры для начисления амортизации могут быть рассчитаны автоматически или в ручную. При этом остаточная стоимость рассчитывается с учетом амортизации текущего месяца, даже если амортизация за текущий месяц еще начислялась.

В текущем месяце амортизация будет рассчитываться исходя из старых данных, начиная со следующего месяца - исходя из данных, введенных в документ.

Для объекта основных средств указывается его состав, то есть вложенность объектов ОС друг в друга. Такая возможность есть только для управленческого учета. При учете вложенности основных средств для каждого основного средства указывается объект-родитель, то есть то основное средство, в состав которого входит текущее. Изменение взаиморасположения основных средств отражается документом «Комплектация ОС».

Кроме того, факт вхождения объекта ОС в состав уже существующего комплекта отражается в документе «Принятие к учету основных средств». Стоимость основных средств, входящих в комплект, не входят в стоимость комплекта. Таким образом, чтобы получить стоимость объекта в целом, необходимо сложить стоимость комплекта со стоимостью входящих в него комплектующих.

При указании параметров начисления амортизации в документе «Принятие к ОС» указываем график начисления амортизации: график, амортизации по г.у. или индивидуальный график.

Годовые графики амортизации задают распределение суммы годовой амортизации по месяцам внутри г.а. С помощью таких графиков можно учесть, например, сезонность эксплуатации ОС. В годовом графике для каждого месяца указывается весовой коэффициент, в соответствии с которым годовая сумма амортизации будет распределена по месяцам г.а.

Если не применять годовые графики амортизации, то распределение амортизации по месяцам г.а. будет равномерным.

Индивидуальный график указывает базу распределения для каждого месяца эксплуатации ОС.

В отличие от годового графика амортизации в индивидуальном графике для каждого календарного месяца эксплуатации основного средства указывается коэффициент амортизации. При расчете амортизации по индивидуальному графику амортизации амортизация будет рассчитана как стоимость основного средства, умноженная на коэффициент амортизации, установленный в графике для месяца расчета амортизации, и деленная на сумму коэффициентов для всех месяцев графика.

Способы отнесения расходов по амортизации основных средств на затраты организации по бухгалтерскому учету содержатся в справочнике «Способы отражения расходов по амортизации». В нем указываются способы получения базы для распределения амортизации, счета и аналитика для отнесения на затраты.

После распределения расходов по способам (согласно заданным коэффициентам), для тех способов, которые относят суммы на прямые производственные затраты, сумма расходов по амортизации дополнительно распределяются на выпуск документом «Распределение прочих затрат».

Для основных средств способ отражения расходов по амортизации устанавливается документами: «Принятие к учету ОС», «Изменение способов отражения расходов по амортизации».

Для ежемесячного расчета и отражения в учете начисления амортизации эксплуатируемых основных средств используется документ «Амортизация ОС». В бухгалтерском учете амортизация объектов основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к учету, и продолжается до полного погашения стоимости объекта, либо списания его с учета.

Для отражения выбытия основного средства в связи с моральным или физическим износом, а также в случае его ликвидации в связи с чрезвычайными обстоятельствами предназначен документ «Списание ОС».

Для каждого объекта основных средств определяется его первоначальная и остаточная стоимость, сумма начисленной амортизации, сумма амортизации, которая должна быть доначислена за текущий месяц.

При списании каждого из перечисленных в табличной части основных средств, не были списаны на затраты при принятии к учету, формируются проводки:

ü по доначислению амортизации

ü по списанию амортизационных начислений и первоначальной стоимости 01/9 «Выбытие основных средств»

ü по списанию остаточной стоимости объекта на указанный в форме счет расходов

Выбывающие объекты выбираются из справочника «Основные средства». Для каждого объекта определяется его первоначальная и остаточная стоимость, сумма начисленной амортизации и амортизации, которая должна быть доначислена за текущий месяц. Документ предназначен для оформления продажи основных средств в бухгалтерском учете.

При проведении документ выполняет:

ü доначисление амортизации за месяц выбытия

ü списание основного средства с учета

ü отражение задолженности по взаиморасчетам

Выполнение производственной программы в срок и оптимальное использование ресурсов возможно при качественном планировании технического обслуживания и ремонта основных средств организации. Используя возможности подсистемы управления ремонтами, организации могут осуществлять планирование и учет деятельности по техническому обслуживанию и ремонтам оборудования:

ü вести нормативную базу для обслуживания ОС

ü планировать обслуживание ОС и ресурсы для его проведения

ü учитывать результаты проведенного обслуживания ОС

ü анализировать отклонения в сроках и объемах обслуживания ОС

Подсистема позволяет получать детальную информацию о состоянии основных средств анализировать степень их износа и отслеживать выполнение работ по обслужи оборудования.

Подсистема «Управление ремонтами» поддерживает выполнение следующих функций:

ü Задание графиков обслуживания / ремонта, определение того, когда и профилактические работы необходимо выполнить

ü Хранение информации о выполненных ремонтах, работах по обслуживанию

Виды обслуживания, например, капитальный ремонт, профилактический прочие и причины обслуживания содержатся справочнике.

В справочнике «Нормативы обслуживания ОС» содержатся нормативы выполнения работ по обслуживанию и ремонту. Нормативы по обслуживанию могут быть двух типов:

ü периодические - работы должны выполняться через равные интервалы времени

ü по выработке - обслуживание производится при достижении заданными параметрами выработки установленных значений (число сбоев в работе, пробег, количество выполненных технологических операций).

Похожие работы

... дополнительные субсчета. Рабочий план счетов ООО «Мебельная фабрика Древо» приведен в приложении. 1.3 Организация бухгалтерского учета на предприятии Бухгалтерский учет на предприятии ООО «Мебельная фабрика Древо» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом ...

... склада и крупных инвестиций в логистику [19]. Таким образом, основной целью данной дипломной работы является проверка правильности выбранной стратегии развития ООО «Дубль-Дон» и разработка способов управления сетью мебельных салонов, благодаря которым обеспечивалось бы устойчивое конкурентное преимущество компании на региональном рынке мебельной продукции. Практика показывает, что в настоящее ...

0 комментариев