КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ "БУХГАЛТЕРСКИЙ УЧЕТ"

ЗАДАНИЕ №1

Составьте вступительный баланс по данным о хозяйственных средствах и их источниках по состоянию на 01.01.2004г.

* Основные средства по первоначальной стоимости-2000.0 тыс.р.

* Сумма начисленного износа составляет -500.0 тыс.р.

* Готовая продукция на складе -550.0 тыс.р.

* Товары, отгруженные покупателям -320.0 тыс.р.

* Задолженность покупателей предприятию за реализованные им товары- 300.0 тыс.р.

* Согласно установленного лимита, в кассе имеется наличных средств на сумму 50.0 тыс. р.

* На расчетном счете у предприятия -1000.0 тыс.р. Задолженность поставщикам за полученные, но еще не оплаченные товарно-материальные ценности- 850.0 тыс. р.

* Задолженность предприятия работникам по оплате труда- 420. тыс.р.

* Задолженность предприятия бюджету по НДФЛ- 50.0. тыс. р.

* Задолженность предприятия внебюджетным фондам -140. тыс.р.

* Задолженность предприятия по краткосрочному банковскому кредиту-260.тыс.р.

* Нераспределенная прибыль предприятия на начало года- 1000.0 тыс.р.

* Уставный капитал сформирован учредителями в сумме -1000.0 тыс.р.

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на 01 ЯНВАРЯ 2004 г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

┌─────────────────────────────────────┬──────┬─────────┬─────────┐

│ АКТИВ │Код │На начало│На конец │

│ │пока- │отчетного│отчетного│

│ │зателя│ года │ периода │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ I. ВНЕОБОРОТНЫЕ АКТИВЫ │ │ │ │

│ │ │ │ │

│Нематериальные активы │ 110 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Основные средства │ 120 1500

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Незавершенное строительство │ 130 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Доходные вложения в материальные│ │ │ │

│ценности │ 135 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Долгосрочные финансовые вложения │ 140 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Отложенные налоговые активы │ 145 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие внеоборотные активы │ 150 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу I │ 190 1500

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ II. ОБОРОТНЫЕ АКТИВЫ │ │ │ │

│ │ │ │ │

│Запасы │ 210 │ 870

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе: │ │ │ │

│ сырье, материалы и другие│ │ │ │

│ аналогичные ценности │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ животные на выращивании и откорме │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ затраты в незавершенном│ │ │ │

│ производстве │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ готовая продукция и товары для│ 550

│ перепродажи │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ товары отгруженные │ 320

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ расходы будущих периодов │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ прочие запасы и затраты │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Налог на добавленную стоимость по│ │ │ │

│приобретенным ценностям │ 220 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Дебиторская задолженность (платежи по│ │ │ │

│которой ожидаются более чем через 12│ │ │ │

│месяцев после отчетной даты) │ 230 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе покупатели и заказчики│ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Дебиторская задолженность (платежи по│ │ │ │

│которой ожидаются в течение 12│ │ │ │

│месяцев после отчетной даты) │ 240 │ 300

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе покупатели и заказчики│ │ 300

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Краткосрочные финансовые вложения │ 250 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Денежные средства │ 260 │ 1050

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие оборотные активы │ 270 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу II │ 290 │ 2220

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ БАЛАНС │ 300 │ 3720

└─────────────────────────────────────┴──────┴─────────┴─────────┘

┌─────────────────────────────────────┬──────┬─────────┬─────────┐

│ ПАССИВ │Код │На начало│На конец │

│ │пока- │отчетного│отчетного│

│ │зателя│ периода │ периода │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ III. КАПИТАЛ И РЕЗЕРВЫ │ │ │ │

│ │ │ │ │

│Уставный капитал │ 410 │ 1000

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Собственные акции, выкупленные у│

│акционеров │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Добавочный капитал │ 420 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Резервный капитал │ 430 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе: │ │ │ │

│ резервы, образованные в│ │ │ │

│ соответствии с законодательством │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ резервы, образованные в│ │ │ │

│ соответствии с учредительными│ │ │ │

│ документами │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Нераспределенная прибыль (непокрытый│ │ │ │

│убыток) │ 470 │ 1000

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу III │ 490 2000

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА │ │ │ │

│ │ │ │ │

│Займы и кредиты │ 510 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Отложенные налоговые обязательства │ 515 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие долгосрочные обязательства │ 520 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ИТОГО по разделу IV │ 590 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА │ │ │ │

│ │ │ │ │

│Займы и кредиты │ 610 260 │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Кредиторская задолженность │ 620 │ 1460

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе: │ │ │ │

│ поставщики и подрядчики │ │ 850

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ задолженность перед персоналом│ │ 420

│ организации │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ задолженность перед│ │ │ │

│ государственными внебюджетными│ │ 140

│ фондами │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ задолженность по налогам и сборам │ │ 50

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ прочие кредиторы │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Задолженность перед участниками│ 630 │ │ │

│(учредителями) по выплате доходов │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Доходы будущих периодов │ 640 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Резервы предстоящих расходов │ 650 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие краткосрочные обязательства │ 660 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу V │ 690 │ 1720

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ БАЛАНС │ 700 │ 3720

└─────────────────────────────────────┴──────┴─────────┴─────────┘

ЗАДАНИЕ №2

Открыть синтетические счета по данным вступительного баланса и записать на них следующие хозяйственные операции:

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ЗА ЯНВАРЬ 2004 г.

| № п\п | Дата х\о | Наименование хозяйственной операции | Сумма Тыс. руб. | Проводка | |

| Дт | Кт | ||||

| 1. | 01 | Оприходованы на склад ТМЦ, полученные от поставщика | 180.0 | 10 | 60 |

| 2. | 02 | Получены с расчетного счета в кассу наличные деньги для выплаты зарплаты | 380.0 | 50 | 51 |

| 3. | 02 | Перечислена с расчетного счета задолженность бюджету по НДФЛ | 50.0 | 68 | 51 |

| 4. | 02 | Перечислена с расчетного счета задолженность предприятия внебюджетным фондам | 140.0 | 69 | 51 |

| 5. | 02 | Выдана из кассы зарплата работникам | 420.0 | 70 | 50 |

| 6. | 03 | Отпущены в производство материалы | 350.0 | 20 | 10 |

| 7. | 04 | Поступила на расчетный счет предоплата от покупателя | 480.0 | 51 | 62 |

| 8. | 05 | Получена от покупателя выручка от реализации за отпущенные ранее товары | 300.0 | 90 | 62 |

| 9. | 08 | Поступила на расчетный счет выручка от продажи товаров, отгруженных покупателям | 320.0 | 51 | 62 |

| 10 | 09 | Перечислено с расчетного счета поставщику в погашение задолженности за ТМЦ | 850.0 | 60 | 51 |

| 11. | 10 | Отгружена покупателю готовая продукция со склада | 500.0 | 62 | 43 |

| 12. | 11 | Отражена задолженность покупателя предприятию за отгруженную продукцию | 500.0 | 62 | 90 |

| 13. | 12 | Частичное погашение задолженности банку по кредиту | 60.0 | 66 | 51 |

| 14. | 15 | Поступили на склад ТМЦ от поставщика | 310.0 | 10 | 60 |

| 15. | 16 | Оплачен счет поставщика за полученные ТМЦ | 310.0 | 60 | 51 |

| 16. | 20 | Начислена зарплата работникам основного производства | 500.0 | 20 | 70 |

| 17. | 20 | Удержан НДФЛ из зарплаты работников | 60.0 | 70 | 68 |

| 18. | 20 | Начислен единый социальный налог на фонд оплаты труда работников | 170.0 | 20 | 69 |

| 19. | 21 | Поступила из производства готовая продукция на склад | 470.0 | 43 | 20 |

ЗАДАНИЕ №3

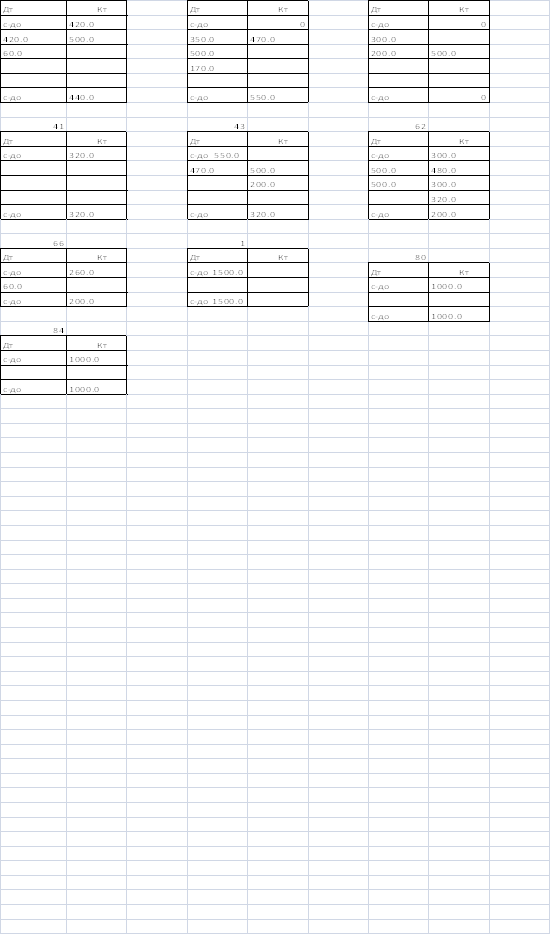

Вывести остатки на синтетических счетах и составьте оборотную ведомость за январь 2004 года.

Оборотная ведомость по счетам синтетического учета на 2004 год.

| Код счета | Наименование счета | Сальдо на начала месяца в тыс. р. | Обороты За месяц тыс. р. | Сальдо на конец месяца в тыс.р. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| 01 | Основные средства | 1500.0 | 1500.0 | ||||

| 43 | Готовая продукция | 550.0 | 470.0 | 700.0 | 320.0 | ||

| 10 | Сырье и материалы | 490.0 | 350.0 | 140.0 | |||

| 41 | Товары | 320.0 | 320.0 | ||||

| 20 | Основное производство | 1020.0 | 470.0 | 550.0 | |||

| 50 | Касса | 50.0 | 380.0 | 420.0 | 10.0 | ||

| 51 | Расчетный счет | 1000.0 | 800.0 | 1790.0 | 10.0 | ||

| 62 | Расчеты с покупателями и заказчиками | 300.0 | 1000.0 | 1100.0 | 200.0 | ||

| 60 | Расчеты с поставщиками и заказчиками | 850.0 | 1160.0 | 490.0 | 180.0 | ||

| 70 | Расчеты по оплате труда | 420.0 | 480.0 | 500.0 | 440.0 | ||

| 68 | Расчеты по налогам и сборам | 50.0 | 50.0 | 60.0 | 60.0 | ||

| 69 | Расчеты по соц. Страхованию и обеспечению | 140.0 | 140.0 | 170.0 | 170.0 | ||

| 66 | Краткосрочные кредиты и займы | 260.0 | 60.0 | 200.0 | |||

| 84 | Нераспределенная прибыль непокрытый убыток | 1000.0 | 1000.0 | ||||

| 80 | Уставный капитал | 1000.0 | 1000.0 | ||||

| 90 | Продажи | 500.0 | 500.0 | 0 | |||

|

| Итого. | 3720.0 | 3720.0 | 6550.0 | 6550.0 | 3050.0 | 3050.0 |

ЗАДАНИЕ №4

По данным об остатках хозяйственных средств и их источников на 01.01.2004 года. Из счетов или оборотной ведомости составьте заключительный баланс. Подсчитайте итоги и проверьте, равен ли итог актива баланса итогу пассива.

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на 01 ДЕКАБРЯ 2004 г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

┌─────────────────────────────────────┬──────┬─────────┬─────────┐

│ АКТИВ │Код │На начало│На конец │

│ │пока- │отчетного│отчетного│

│ │зателя│ года │ периода │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ I. ВНЕОБОРОТНЫЕ АКТИВЫ │ │ │ │

│ │ │ │ │

│Нематериальные активы │ 110 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Основные средства │ 120 1500

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Незавершенное строительство │ 130 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Доходные вложения в материальные│ │ │ │

│ценности │ 135 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Долгосрочные финансовые вложения │ 140 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Отложенные налоговые активы │ 145 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие внеоборотные активы │ 150 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу I │ 190 1500

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ II. ОБОРОТНЫЕ АКТИВЫ │ │ │ │

│ │ │ │ │

│Запасы │ 210 │ 1330

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе: │ │ │ │

│ сырье, материалы и другие│ │ │ │

│ аналогичные ценности │ │ 140

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ животные на выращивании и откорме │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ затраты в незавершенном│ │

│ производстве │ │ 550

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ готовая продукция и товары для│ 320

│ перепродажи │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ товары отгруженные │ 320

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ расходы будущих периодов │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ прочие запасы и затраты │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Налог на добавленную стоимость по│ │ │ │

│приобретенным ценностям │ 220 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Дебиторская задолженность (платежи по│ │ │ │

│которой ожидаются более чем через 12│ │ │ │

│месяцев после отчетной даты) │ 230 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе покупатели и заказчики│ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Дебиторская задолженность (платежи по│ │ │ │

│которой ожидаются в течение 12│ │ │ │

│месяцев после отчетной даты) │ 240 │ 200

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе покупатели и заказчики│ │ 200

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Краткосрочные финансовые вложения │ 250 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Денежные средства │ 260 20

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие оборотные активы │ 270 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу II │ 290 1550

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ БАЛАНС │ 300 │ 3050

└─────────────────────────────────────┴──────┴─────────┴─────────┘

┌─────────────────────────────────────┬──────┬─────────┬─────────┐

│ ПАССИВ │Код │На начало│На конец │

│ │пока- │отчетного│отчетного│

│ │зателя│ периода │ периода │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ III. КАПИТАЛ И РЕЗЕРВЫ │ │ │ │

│ │ │ │ │

│Уставный капитал │ 410 │ 1000

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Собственные акции, выкупленные у│

│акционеров │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Добавочный капитал │ 420 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Резервный капитал │ 430 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе: │ │ │ │

│ резервы, образованные в│ │ │ │

│ соответствии с законодательством │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ резервы, образованные в│ │ │ │

│ соответствии с учредительными│ │ │ │

│ документами │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Нераспределенная прибыль (непокрытый│ │ │ │

│убыток) │ 470 │ 1000

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу III │ 490 2000

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА │ │ │ │

│ │ │ │ │

│Займы и кредиты │ 510 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Отложенные налоговые обязательства │ 515 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие долгосрочные обязательства │ 520 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ИТОГО по разделу IV │ 590 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА │ │ │ │

│ │ │ │ │

│Займы и кредиты │ 610 200

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Кредиторская задолженность │ 620 │ 850

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ в том числе: │ │ │ │

│ поставщики и подрядчики │ │ 180

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ задолженность перед персоналом│ │ 440

│ организации │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ задолженность перед│ │ │ │

│ государственными внебюджетными│ │ 170

│ фондами │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ задолженность по налогам и сборам │ │ 60

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ прочие кредиторы │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Задолженность перед участниками│ 630 │ │ │

│(учредителями) по выплате доходов │ │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Доходы будущих периодов │ 640 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Резервы предстоящих расходов │ 650 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│Прочие краткосрочные обязательства │ 660 │ │ │

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ ИТОГО по разделу V │ 690 │ 1050

├─────────────────────────────────────┼──────┼─────────┼─────────┤

│ БАЛАНС │ 700 │ 3050

Похожие работы

... все остальные адреса высылаются копии бухгалтерских отчетов, заверенные главными бухгалтерами (начальниками управлений и отделов бухгалтерского учета и отчетности). ТД *Центролит* представляет годовую бухгалтерскую отчетность Учредителю, т.е. ГЛЗ *Центролит*, а также в Министерство промышленности, как и все предприятия представляет отчетность до 1 апреля в ИГНК Советского района. В Министерство ...

... и их соответствие правилам ведения выбранной формы бухгалтерского учета на конкретном предприятии; анализ изученного материала и соответствующие выводы. Объектом исследования данной работы является журнально-ордерная форма бухгалтерского учета на предприятии ОАО «СтройПолимерКерамика» и другие широко используемые формы вообще. В качестве субъекта исследования выступает само предприятие ОАО « ...

... интеллектуальной деятельности. Прекращается начисление амортизации по НМА с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. В ООО «Страховая компания» начисление амортизации отражается путем накопления сумм на отдельном счете 05 «Амортизация нематериальных активов»: Д 26, К 05. Для целей исчисления налога на ...

... на предприятии на основе Рабочего плана счетов бухгалтерского учета в соответствии с МСФО. Бухгалтерский учет на предприятии компьютеризирован, каждое рабочее место бухгалтера оснащено соответствующей оргтехникой. Компьютерная программа, используемая для бухгалтерского учета, разработана специально для ТОО «СКМК» и учитывает специфику производства. Она содержит первичные документы и учетные ...

0 комментариев