уменьшить сумму налогов

Налог на доходы физических лиц исчисляется и уплачивается на основании главы 23 части 2 Налогового кодекса РФ.

В течение года каждый налогоплательщик получает из разных источников доходы. Не со всех сумм, полученных нами должен взиматься налог.

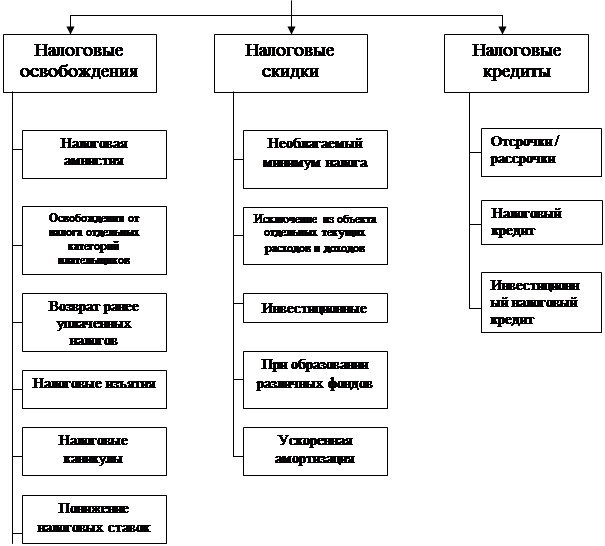

Мы все как налогоплательщики должны уметь пользоваться льготами по налогообложению, а также знать о налоговых вычетах, которые нам предоставлены на основании ст.ст. 218-221 Кодекса.

В ст. 217 Кодекса установлен исчерпывающий перечень доходов, не подлежащих налогообложению. К таковым относятся:

государственные пособия (за исключением сумм «по больничным листам»), компенсации, пенсии, соц.помощь, алименты, суммы премий за выдающиеся достижения в развитии науки и техники, призы, гуманитарная помощь, стипендии, доходы от продажи продукции, выращенной в личных подсобных хозяйствах, доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, суммы материальной помощи, не превышающие 2000 рублей и т.д.

В нашей статье мы подробнее хотели бы остановиться на суммах, на которые может быть уменьшена налоговая база, к ним относятся: стандартные, социальные, имущественные и профессиональные налоговые вычеты.

Стандартные налоговые вычеты предоставляются одним из работодателей в предусмотренном законодательством объеме работникам, относящимся к одной из ниже перечисленных категорий:

- в размере 3000 рублей за каждый месяц налогового периода для лиц: получивших заболевания в результате Чернобыльской АЭС, на производственном объединении «Маяк», либо принимавших участие в работах на этих объектах, в том числе по долгу воинской службы.

На эту же сумму уменьшается налоговая база у лиц, участвовавших в испытании ядерного оружия, ликвидации радиационных аварий, инвалидов ВОВ, инвалидов из числа военнослужащих, получивших инвалидность при исполнении воинского долга и др.

в размере 500 рублей для Героев Советского Союза и Героев РФ, «блокадников», узников концлагерей, инвалидов с детства, а также инвалидов I и II групп, граждан уволенных с военной службы, выполнявших интернациональный долг в Республике Афганистан.

в размере 300 рублей – родителям, супругам, опекунам или попечителям на каждого ребенка до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, курсанта до 24 лет.

Социальные налоговые вычеты предоставляются налогоплательщикам на сумму доходов перечисленных на благотворительные цели, уплаченные налогоплательщикам за свое обучение, за услуги по лечению на сумму, не превышающую 25000 рублей.

Имущественные налоговые вычеты касаются большей части налогоплательщиков. Многие в настоящее время производят обмены путем продажи имеющегося у них жилья и покупки нового.

Ст. 220 Налогового кодекса полностью освобождает от уплаты налога граждан, продавших дома, квартиры, дачи, садовые домики и земельные участки, находившиеся в их собственности более 5 лет. При сроке менее 5 лет на сумму до 1000000 рублей.

По иному имуществу (автомобиль и т.д.), находившемуся в собственности более 3 лет налоговый имущественный вычет предоставляется в сумме полученной при продаже указанного имущества. При сроке менее 3 лет – на сумму не более 125000 рублей.

Если Вы принимали участие в новом строительстве жилого дома или квартиры, налоговая база уменьшается на всю сумму фактически произведенных расходов, а также на сумму процентов по ипотечному кредитованию, если Вы брали в банке кредит. Общая сумма данного вычета не должна превышать 600000 рублей.

Профессиональные налоговые вычеты могут быть предоставлены индивидуальным предпринимателям, налогоплательщикам, получающим доходы от выполнения работ по договорам гражданско-правового характера, а также лицам, получающим авторское вознаграждение.

Хочется отметить, что все вышеперечисленные налоговые вычеты будут предоставлены Вам только в случае поступления в налоговый орган Вашего личного заявления. Предоставление некоторых из них требует обязательного документального подтверждения. Это может быть удостоверение – в случае социальных вычетов, договор об участие в долевом строительстве – в случае имущественного вычета.

Если профессиональные вычеты не могут быть подтверждены Вами документально, то они принимаются в размерах указанных в ст. 221 Кодекса.

Рекомендуем Вам в каждом налоговом периоде внимательно ознакомиться с налоговыми льготами и вычетами, которые гарантированы нашим законодательством. За разъяснением своих прав и отстаиванием интересов следует обратиться к юристу.

Для того чтобы произвести возврат излишне уплаченных или излишне взысканных в виде налогов сумм Вам придется запастись терпением. В следующей статье мы подробно остановимся на процедуре зачета и возврата излишне взысканных сумм.

Ведущий юрист ООО «Юридическая компания «V&B» Гуреева Светлана Александровна

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.yurclub.ru/

Похожие работы

... специальной нормой. В ст. 346.11 НК РФ прямо установлено, что организации, применяющие упрощенную систему налогообложения, не платят налог на прибыль, в том числе налог на доходы в виде дивидендов в размере 6%. Вывод: Организация, применяющая упрощенную систему налогообложения, в случае получения дивидендов только учитывает данные доходы при расчете единого налога. При этом эмитент акций, ...

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... по нормативам, утвержденным законом субъекта Российской Федерации о его бюджете. Заключение В соответствии с пунктом 1 статьи 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается НК РФ, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов ...

... по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налога на доходы физических лиц возложены на налоговых агентов: российские организации; индивидуальные предприниматели; постоянные представительства иностранных организаций в Российской Федерации; физических лиц, не ...

0 комментариев