Контрольна робота

Управлінські інформаційні системи в аналізі та аудиті

Зміст

1. Вимоги до технічних засобів, що підтримують 1С

2. Оброблення інформації, управління, підтримки рішення

3. Заснована на знаннях (інтелектуальна) технологія

4. Перспективи розвитку інформаційних систем управління економікою

5. Показати на прикладі аналізу балансу розрахунок основних показників

Список використаної літератури

Додаток

1. Вимоги до технічних засобів, що підтримують 1С

„1С: Предприятие" - це універсальна програма автоматизації діяльності підприємства, яка використовується для будь-яких розрізів економічної діяльності підприємства, в тому числі й різних ділянок бухгалтерського обліку.

Програма "1С: Предприятие 7.7" має компонентну структуру.

Програма “1С: Бухгалтерия 7.7" працює в операційних системах Windows 95/98, NT.

Відповідно до вимог до обладнання, в реальному зразку можна використати сервер на процесорі IBM| CPU| 2xIntel| Xeon|. Але можна зробити вибір сервера від іншого виробника (HP|, SUN| і так далі), використовуючи за основу приведену нижче специфікацію.

Зупиняємо наш вибір на процесорі IBM| CPU| 2xIntel| Xeon| 5450 3 GHz.

Таким чином, є варіант, згідно таблиці 1.1

Таблиця 1.1

| Part No. | Опис | Кіл-ть | List Price | List Price |

| System x | App1Cfor50users | - | Орієнтовні ціни на 2010 | |

| 71414RU | x3850 M2, CPU 2xIntel Xeon 5450 3 GHz, 8x1GB, O/Bay HS 2.5in SAS, UltraSlim Enhanced CD-RW/DVD-ROM Combo, 2x1440W p/s, Rack | 1 | USD 14 279,00 | USD 14 279,00 |

| 44E4243 | CPU 2xIntel Xeon 5450 3 GHz/1066MHz/8MB L2 | 2 | USD 3 339,00 | USD 6 678,00 |

| 41Y2762 | RAM 4x4GB DDRII-667 LP RDIMM Memory Kit | 2 | USD 169,00 | USD 338,00 |

| 40K1052 | HDD 8x 73GB 15K rpm в RAID10 | 4 | USD 259,00 | USD 1 036,00 |

| 10N3071 | 1 Year Onsite Repair 24x7 4 Hour Response | 1 | USD 1 800,00 | USD 1 800,00 |

| - | - | - | Разом: | USD 24 131,00 |

Розглянемо проблеми, стосовно баз даних з "вмістом 1С: Предприятие".

Найчастіше недооцінюється вплив дискової підсистеми сервера. Бажання економити зрозуміло тут на кількості і вартості жорстких дисків. Проте при великій кількості користувачів, наприклад, "1С: Предприятие 8" можна навіть відразу починати моніторинг із звернень до диску.

Причин (на думку фахівців 1С) тут декілька:

1) Активно використовується tempdb. Складні запити 1С, транслюючись сервером додатків „1С: Предприятие" в sql-запит, розбиваються на частини і їх результати записуються в тимчасові таблиці службової бази даних tempdb. Останніми роками в конфігураціях „1С: Предприятие" стали часто використовуватися конструкції з використання об'єкту "Менеджер тимчасових таблиць". Якщо такі конструкції в явному вигляді присутні в запиті, то ще до принципу з трансляцією запиту в sql-запит до бази даних зрозуміло, що це гарантована тимчасова таблиця в tempdb.

Взагалі, таке використання даних само по собі не є чимось поганим. Завжди раніше приділялось tempdb уваги менше, ніж потрібно було.

По умовчанню tempdb створюється на системному диску, куди встановлюється примірник MS| SQL| Server| 2005. Тут слід турбуватися цим моментом (і з погляду продуктивності, і з погляду контролю вільного місця на диску). Перенесіть файл бази даних на "швидкі" диски. Є така практика створювати додаткові файли tempdb, щоб їх загальна кількість відповідала кількості ядер.

СУБД краще за все розпоралелює звернення до I/O чим RAID. Журнал транзакцій бажано винести в окремий диск/масив.

2) Запити без відборів провокують інтенсивне читання диска. І не тільки це можуть бути звіти, але помилки в будь-яких запитах, які читають надмірні дані замість тільки необхідних. Кількість баз 1С на сервері впливає на вибір дискової підсистеми - розміщувати активне використовувані бази на різних дисках/масивах, не допускаючи надмірних черг до дисків. Потрібно пам'ятати, що кращий спосіб підвищити продуктивність звернень до дискової підсистеми - це "розвести" дискові операції по об'єктах звернень.

Так помірявши лічильниками Performance |Monitor| відсоток часу на читання і відсоток часу на запис (і з'ясувавши що їх співвідношення не є 99% до 1%, а наприклад 70% до 30%), ми перш за все повинні звернути увагу на файл журналу транзакцій (операції запису) і винести на окремий диск/масив.

Тут є одне но. Але, ця дія ефективна, коли у властивостях бази даних Recovery| Model| в значенні Full (таке значення зазвичай задається за умовчанням при створенні бази, ще точніше "успадковується" з властивостей системної бази model).

3) Недолік пам'яті примушує СУБД виконувати "підвантаження" з диску. Один з основних способів прискорення запитів - це розміщення даних в кеші, тобто в оперативній пам'яті. Але кеш не виключає повністю читання з диску. Але, по-перше, перше звернення до даних все одно викликає підвантаження, "підіймаючи" їх в кеш. По-друге, наступає момент, коли в кеші "одночасно всім тісно", і залишаються "потрібніші", а "неугодні" знову потім можуть бути лічені з диску.

Краще всього проводити моніторинг картини що відбувається в кеші СУБД такими лічильниками Performance |Monitor| як "Частота попадань в кеш" (SQLServer| Buffer| Manager| \ Buffer| Cash| Hit| Ratio|) і "Час життя сторінки" (SQLServer| Buffer| Manager| \ Page| life| expectancy|). Значення першого приблизно >=92%|, другого > 300 секунд.

Тобто, якщо спостерігається проблема з кешем, то виникає три варіанти:

додати пам'ять (зазвичай найдешевше буває);

поліпшити дискову підсистему (до речі, наприклад використовуючи сучасний RAID-контролер, який теж здатний частину операцій кеширувати в своїй пам'яті);

поліпшити код.

На останньому способі хочеться зупиниться. Це сфера діяльності програмістів. Це часто найдорожчий варіант. Але самий кращий спосіб вирішення проблеми.

Приклад. Виникають проблеми з 100% завантаженим сервером. Були загружены повністю процесори, що досить нехарактерне для „1С: Предприятие" (4 ядра обслуговувало 50 користувачів). Щоб зрозуміти, що відбувається був використаний продукт фірми 1С - Центр Управління Продуктивністю. Хоча в даному випадки за допомогою якої програми вирішувати задачу не принципово. Ви можете скористатися будь-яким продуктом, який може Вам розібратися, "хто вантажить" MS SQL Server. Зробив запис логів і потім піддав їх автоматичній обробці. З'ясувалося, що на сервері виконується не дуже довгий за часом запит (декілька десятків секунд), але його частота виклику кожним користувачем дуже велика (тисячами). Як же було здивування, коли проаналізоване структуру коду - звичайне "ліве з'єднання" і пара "відборів" - нічого особливого. Запит був "переформульований". Тепер він повертав той же результат, але вже за одну секунду. Наступного дня відбулося "диво", сервер СУБД мав завантаження менше ніж 15%.

Таким чином, задачу продуктивності можна вирішувати різними способами, але при цьому враховувати вартість рішення і прогнозований результат. Оптимізація коду не завжди буває можлива, але не потрібно виключати цей варіант, залишаючи тільки покупку могутнішого обладнання. Для аналізу коду найчастіше потрібні додаткові інструменти.

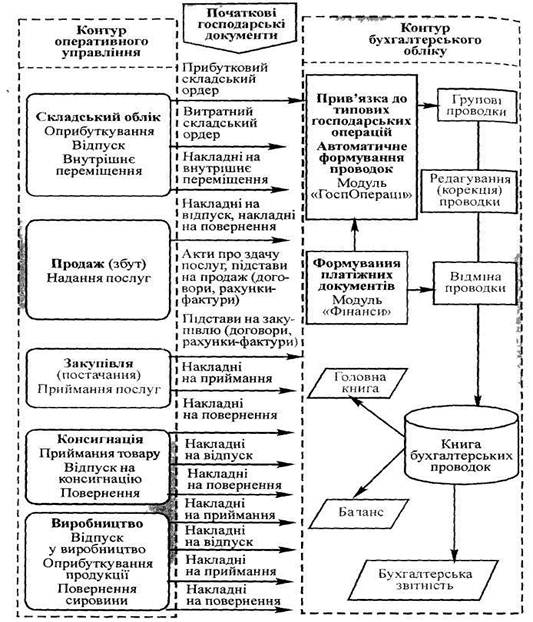

2. Оброблення інформації, управління, підтримки рішення

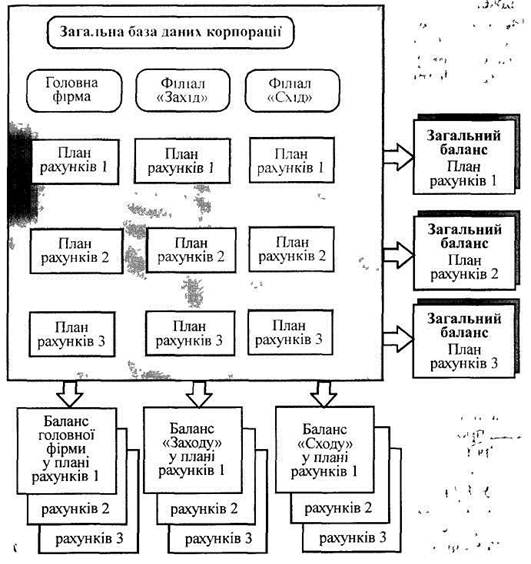

В програмі “1С: Бухгалтерия 7.7" передбачена можливість ведення декількох планів рахунків.

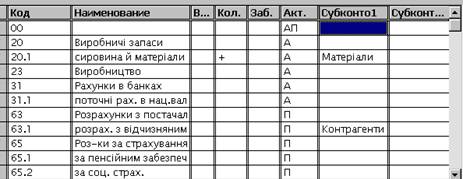

План рахунків є таблицею, кожний рядок якої містить рахунок або субрахунок бухгалтерського обліку (рис.2.1). Плани рахунків можна експортувати до MS Excel з подальшою роботою з ними в середовищі табличного процесору.

Рис.2.1

У вікні Плану рахунків також містяться графи, що відображають різноманітні характеристики рахунку.

Графа Код містить повний код рахунку (субрахунку).

Найменування - назва рахунку (субрахунку).

В графі Вал. вказується ознака ведення валютного обліку по рахунку (субрахунку). Якщо по рахунку ведеться валютний облік, то в графі ставиться “+".

В графі Кол. вказується ознака ведення кількісного обліку по рахунку (субрахунку). Якщо по рахунку ведеться кількісний облік, то в графі ставиться “+".

В графі Заб. вказується, чи є рахунок позабалансовим. Якщо рахунок є позабалансовим, то в графі Заб. ставиться “+". Такий рахунок не буде кореспондувати в бухгалтерських проводках з балансовими рахунками.

В графі Акт. вказується ознака “активності" рахунку, яка визначає, яким чином буде відображатись залишок по рахунку. Порядок призначення “активності" рахунку залежить від того, створюється у Плані рахунків новий рахунок чи новий субрахунок до вже існуючого рахунку.

Для нового рахунку ця ознака може приймати будь-яке з 3-х значень: “активний”, “пасивний" або “активно-пасивний". Конкретне значення ознаки визначається потребами обліку. Проте, якщо вводиться новий субрахунок для вже існуючого рахунку, ця ознака береться з рахунку вищого рівня.

Рахунок, позначений як активний, не буде мати сальдо по кредиту в звітах програми. Якщо ж залишок дійсно вийшов кредитовим, то він буде відображатись як дебетовий, але зі знаком “-".

Рахунок, позначений як пасивний, навпаки, не має дебетового залишку. Якщо залишок буде дебетовим, то він буде відображатись по кредиту, але зі знаком “-”.

У графах Субконто1... Субконто3 вказуються види субконто рахунку. Значення цих стовпчиків вказують на ведення аналітичного обліку по цьому рахунку. Наприклад, зазначення в графі Субконто1 виду субконто Матеріали буде означати, що по рахунку ведеться аналітичний облік в розрізі найменувань матеріалів.

База даних (date base) - це сукупність збережених у пам'яті комп'ютера даних, що відображають стан деякої предметної області. Дані взаємозалежні і спеціальний образ організовані. При такім інформаційному відображенні предметних середовищ упор робиться не на самі об'єкти і їхні властивості, а на відносини між ними, що відповідає так називаної реляційної точці зору на бази даних.

"1С: Предприятие" являє собою систему прикладних рішень, побудованих за єдиними принципами і на єдиній технологічній платформі. Керівник може вибрати рішення, що відповідає актуальним потребам підприємства і надалі розвиватиметься у міру зростання підприємства або розширення завдань автоматизації.

В основі системи програм "1С: Предприятие" лежить єдина технологічна платформа. Вона є фундаментом для побудови всіх прикладних рішень. Наявність єдиної технологічної платформи не просто полегшує створення окремих прикладних рішень і забезпечує їх невисоку вартість. Головна перевага такого підходу - стандартизація розробки, забезпечення масштабованості та забезпечення швидкого впровадження сучасних технологій у всіх прикладних рішеннях.

Платформа "1С: Предприятие" для всіх прикладних рішень незалежно від галузевої специфіки та фірми розробника забезпечує:

можливість використання системи від локального комп'ютера до десятків користувачів в локальній мережі;

використання файлового варіанту або варіанту "кліент-сервер" (MS SQL Server);

можливість розгортання роботи на декількох територіально віддалених точках з періодичним обміном інформацією;

можливість використання сучасних технологій (WEB, XML, інтеграція з іншими програмними системами і різним торгівельним обладнанням).

Наявність єдиної технологічної платформи та загальної методології дозволяє створювати спеціалізовані та індивідуальні рішення на базі стандартних, додаючи в них тільки необхідні відмінності, що враховують специфіку галузі або конкретного підприємства. З економічної точки зору це дозволяє забезпечити досить низьку вартість галузевих та індивідуальних рішень, оскільки витрати на їх створення істотно нижче, ніж витрати на розробку програми "з нуля".

Це забезпечує високу швидкість створення та впровадження рішень, так, як максимально використовується відпрацьована функціональність і методологія, що містяться в типових рішеннях.

3. Заснована на знаннях (інтелектуальна) технологія

Найбільший прогрес серед комп'ютерних інформаційних систем відзначений в області розробки інтелектуальних і експертних систем, заснованих на використовуванні штучного інтелекту.

Експертні системи дають можливість менеджеру або фахівцю одержувати консультації експертів з будь-яких проблем, про які цими системами накопичені знання.

Під штучним інтелектом звичайно розуміють здібності комп'ютерних систем до таких дій, які називалися б інтелектуальними, якби виходили від людини. Частіше за все тут мають на увазі здібності, пов'язані з людським мисленням.

Роботи в області штучного інтелекту не обмежуються експертними системами. Вони також включають створення роботів, систем, що моделюють нервову систему людини, його слух, зір, нюх, здібність до навчання.

Рішення спеціальних задач вимагає спеціальних знань. Не не кожна компанія може собі дозволити тримати в своєму штаті експертів з усіх проблем, що пов'язані з роботою компанії. Те саме відноситься і до можливостей запрошувати експертів кожного разу, коли проблема виникла.

Головна ідея використання технології експертних систем полягає в тому, щоб отримати від експерта його знання і, завантаживши їх в пам'ять комп'ютера, використовувати кожного разу, коли в цьому виникне необхідність.

Будучи одним з основних додатків штучного інтелекту, експертні системи є комп'ютерними програмами, що трансформують досвід експертів в якій-небудь галузі знань у форму евристичних правил (евристик).

Евристики не гарантують отримання оптимального результату з такою ж упевненістю, як звичайні алгоритми, що використовуються для вирішення задач в рамках технології підтримки ухвалення рішень. Проте часто вони дають достатньою мірою прийнятні рішення для їх практичного використання.

Все це робить можливим використовувати технологію експертних систем як систем, що радять.

Схожість інформаційних технологій, що використовуються в експертних системах і системах підтримки ухвалення рішень, полягає в тому, що обидві вони забезпечують високий рівень підтримки ухвалення рішень.

Проте є три істотні відмінності:

Перша пов'язана з тим, що рішення проблеми в рамках систем підтримки ухвалення рішень відображає рівень її розуміння користувачем і його можливості отримати і осмислити рішення. Технологія експертних систем, навпаки, пропонує користувачу ухвалити рішення, що перевершує його можливості.

Друга відмінність вказаних технологій виражається в здатності експертних систем пояснювати свої міркування в процесі отримання рішення. Дуже часто ці пояснення виявляються більш важливими для користувача, ніж саме рішення.

Третя відмінність пов'язана з використанням нового компоненту інформаційної технології - знань.

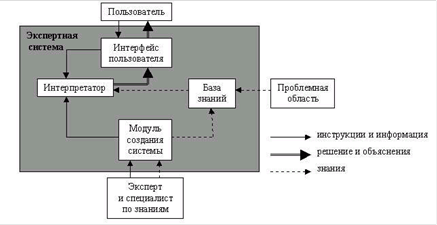

Основними компонентами (рис.3.1) інформаційної технології, що використовується в інтелектуальній системі, є:

інтерфейс користувача,

база знань,

інтерпретатор,

модуль створення системи.

Рис.3.1 Експертна інтелектуальна система

База знань містить факти, що описують проблемну область, а також логічний взаємозв'язок цих фактів. Центральне місце в базі знань належить правилам.

Правило визначає, що слід робити в даній конкретній ситуації. Правило складається з двох частин:

умови, яка може виконуватися чи ні,

дії, яку слід провести, якщо умова виконується.

Всі правила, що використовуються в експертній системі, утворюють систему правил. Система правил яка для порівняно простої системи може містити декілька тисяч правил, тим більше для складних систем. .

Всі види знань залежно від специфіки предметної області і кваліфікації проектувальника (інженера по знаннях) з тим або іншим ступенем адекватності можуть бути представлені за допомогою однієї або декількох семантичних моделей. До найпоширеніших моделей відносяться логічні, продукційні, фреймові і семантичні мережі.

4. Перспективи розвитку інформаційних систем управління економікою

Що стосується розвитку інформаційних систем (ІС), то в новому тисячоріччі основу їхньої архітектури визначатиме нова методологія СSRР планування ресурсів, синхронізоване з покупцем. СЗКР пропонує модель бізнесу та набір інструментів, які спроможні зробити партнерство з покупцем і досяжним, і підтримуваним. Крім того, СSRР пропонує новий набір бізнес-правил, які дають можливість виробникам щодня задовольняти виняткові вимоги кожного покупця.

Аналізуючи загальний стан на світовому ринку виробників програмного забезпечення для ІС і КІС в останні п'ять років, можна дійти висновку, що основною тенденцію є повсюдний перехід на використання Internet/Intrаnet - технологій. Майже всі гіганти індустрії прикладного програмного забезпечення, такі як Sар, Реор1е Soft, Вааn, Оrас1е та інші провідні корпорації, заявили про вихід Інтернет-версій своїх програмних комплексів у перші роки XXI сторіччя.

Четвертий етап розвитку ІС перебуває у фазі зародження, але вже й тепер зрозуміло, що характерні риси сучасних ІС, в яких централізоване оброблення і єдине управління ресурсами на вищому рівні поєднуються з розподіленим обробленням на нижчому, визначаються синтезом рішень, апробованих у системах попередніх поколінь. Така побудова ІС є своєрідним компромісом між бажанням використовувати комфорт графічного інтерфейсу індивідуальних додатків і вимогами максимальної доступності даних для всіх користувачів системи, підвищення швидкості оброблення, простоти адміністрування і мінімізації експлуатаційних витрат.

Інформаційні системи четвертого покоління мають акумулювати в собі такі основні особливості:

максимальне використання потенціалу настільних комп'ютерів і середовища розподіленого оброблення даних;

модульну побудову системи, що передбачає поєднання множини різних типів архітектурних рішень у межах одного комплексу;

економію ресурсів системи за рахунок централізації зберігання та оброблення даних на вищих рівнях ієрархії ІС;

наявність ефективних централізованих засобів мереженого системного адміністрування, яке дасть змогу здійснювати наскрізний контроль за функціонуванням мережі та управляти даними на всіх рівнях ієрархії. Зазначені засоби системного адміністрування мають забезпечувати необхідну гнучкість і динамічні зміни конфігурації системи.

Ядро будь-якої інформаційної системи становить програмне забезпечення. Незважаючи на те, що програмне забезпечення має виконуватися на певній апаратній платформі, роль апаратної платформи як фізичного об'єкта, що є результатом інженерно-виробничого процесу, поступово та невпинно зменшується. В якості прикладів, що підтверджують ці твердження, можна навести наступні. По-перше, слід звернути увагу на сучасні тенденції в розробці мікропроцесорів - з появою кожного нового покоління мікропроцесорів все більшого значення набуває макрокод, "прошитий" у них, що фактично являє собою різновид програмного забезпечення. По-друге, фахівці погоджуються, що найбільш перспективними платформами для розробки та виконання прикладних програм є SUN Java та Microsoft.net, що являють собою цілком програмні платформи, які виступають "посередником" між кодом прикладних програм і апаратним середовищем, повністю обмежуючи доступ прикладних програм до апаратних ресурсів, на відміну від прийнятого в минулому підходу, коли операційні системи обмежували доступ лише до критично важливих апаратних ресурсів.

Крім того, наступне десятиліття буде ознаменоване переходом на нову модель бізнесу. Увагу фокусуватимуть не на тому, як робити, а на тому, що робити І як це купуватимуть. Нова модель бізнес-планування ресурсів, синхронізована з покупцем (СSRР), визначатиме діяльність зі створення продукту споживання в наступні десять років і архітектуру ІС.

5. Показати на прикладі аналізу балансу розрахунок основних показників

Баланс підприємства SVP наданий в додатку 1 до даної роботи.

Далі наведемо розрахунки деяких основних показників і коефіцієнтів.

Коефіцієнт зміни валових продажів служить цілям кількісної характеристики приросту об'єму продажів поточного періоду по відношенню до об'єму валових продажів попереднього періоду.

Розрахунок даного показника проводиться по формулі

![]()

Природним побоюванням при використанні даного показника є вплив інфляції. Інфляція спотворює значення даного показника, оскільки обсяг виручки за поточний рік в порівнянні з попереднім містить інфляційну компоненту. В деяких випадках підприємство може навіть заробити на інфляції. І в цьому сенсі використання формули без коректувань на інфляцію має сенс.

Для підприємства SVP| коефіцієнт зміни валових продажів склав

| 45.56% | у XX році і |

| 17.07% | у XY році. |

Дані співвідношення виразно свідчать про те, що підприємство мало вельми істотне збільшення продажів в XX році, в порівнянні з попереднім роком. В той же час темпи зростання обсягів продажів в XY року істотно знизилися і склали всього 17 відсотків. Слід зазначити, що відзначити, що таке зростання обсягів продажів в нормальних ринкових умовах говорить про порівняно високий рівень ефективності операційної діяльності підприємства.

Коефіцієнт валового доходу показує, яку частку валовий дохід займає у виручці підприємства. Розрахунок коефіцієнта проводиться по формулі

![]()

Валовий дохід залежить від співвідношення цін, обсягу продажів і собівартості проданої продукції.

Будь-яка зміна в співвідношенні цін і собівартості проведених або придбаних товарів може спричинити зміну у валовому доході.

Чим вище цей показник, тим більше успішно менеджмент компанії управляє виробничими витратами. Значення цього показника для компанії SVP| склали

| 25.34% | у XX році і |

| 23.14% | у XY року. |

З цих даних виходить, що значення показника погіршало. Очевидно, що із зростанням об'ємів реалізації менеджмент підприємства не зміг утримати на незмінному рівні виробничу собівартість, тобто деякі статті виробничих витрат, імовірно витрати на енергію або вартість прямих матеріалів відносно збільшилися.

Могло також позначитися збільшення тарифів на споживання або ввезення в країну різних ресурсів або збільшення ставок непрямих податків, які включаються в собівартість. Так або інакше слід констатувати, що підприємство не змогло адекватно відреагувати на підвищення вартості вхідних ресурсів, іншими словами підвищити ціни продукції, що продається, згідно підвищенню цін вхідних ресурсів.

Коефіцієнт операційної прибутку показує ефективність основної (операційній) діяльності підприємства поза зв'язком з фінансовими операціями і нормами фіскального регулювання, прийнятими в країні. Розрахунок цього коефіцієнта здійснюється по формулі:

![]() .

.

У даній формулі ми підкреслили зміст операційної прибули: це прибуток, який виходить після віднімання з валового доходу загальних, адміністративних і реалізаційних витрат. Таким чином, в чисельнику цієї формули враховані всі витрати, окрім фінансових платежів і податку на прибуток.

Підприємство SVP мало наступні значення коефіцієнта операційного прибутку:

| 10.49% | у XX році і |

| 9.17% | у XY року. |

Розраховані значення показника операційного прибутку дозволяють зробити наступні висновки. По-перше, ці значення по роках закономірно нижче за показник валового доходу. По-друге, ефективність діяльності компанії з погляду операційної прибутку знизилася ще істотніше у порівнянні з показником валового доходу. Це говорити про тих, що менеджмент підприємства в XY році долі не зміг утриматися на незмінному в порівнянні з минулим долею відносному рівні загальних, адміністративних і маркетингових витрат. І це, у свою чергу, однозначно приведе до погіршення прибутковості продажів.

Прибутковість продажів (коефіцієнт чистого прибутку) є підсумковою характеристикою прибутковості основної діяльності підприємства за період годині. Розрахунок цього показника проводитися по формулі

![]() .

.

Якщо попередні два коефіцієнти характеризували ефективність окремих сторін діяльності підприємства в частині забезпечення прибутковості, то даний коефіцієнт показує, наскільки ефективно “спрацювала" вся менеджерська команда, включаючи виробничих менеджерів, маркетологів, фінансових менеджерів в частині основної діяльності компанії.

Компанія SVP| досягла наступних значень прибутковості продажів:

| 6.46% | у XX році і |

| 5.68% | у XY року. |

Отримане зниження прибутковості продажів по елементах вже було пояснене вище при аналізі попередніх показників прибутковості. Слід також додати, що відносне зниження цього показника менш істотно в порівнянні із зниженням показника операційною прибули. Цього говорить про те, що фінансовий менеджер компанії, за рахунок залучення не дуже дорогих кредитів зміг злегка поліпшити положення компанії, не допустившись драматичного зниження показника чистого прибутку.

Відповідно до норм оподаткування прибули відсотки за використання позикового капіталу відносяться на собівартість, а дивіденди виплачуються з|із| прибутку. В той же час дивіденди не віднімаються при оцінці прибутковості продажів, а процентні платежі - віднімаються до податку на прибуток. Звідси вагомий аргумент на користь того, щоб виключити відсотки з розрахунку чистого прибутку, зрівнявши тим самим відношення до власного і позикового капіталу при оцінці прибутковості продажів. Розрахунок коефіцієнта чистого прибутку тепер проводиться по формулі:

![]() .

.

Зміст формули такий: оскільки відсоткові платежі віднімалися з прибутку оподаткування, ми просто додаємо цю суму відсотків, що відняли, але з урахуванням податку на прибуток. Розрахунок по цій формулі приводить до наступних оцінок показника чистого прибутку:

| 7.34% | у XX році і |

| 6.42% | у XY року. |

Аналіз операційних витрат дозволяє з'ясувати дійсну причину зміни показників прибутковості компанії.

Зокрема, коефіцієнт виробничої собівартості реалізованої продукції, який розраховується по наступній формулі

![]() ,

,

є доповненням коефіцієнта валового доходу в тому сенсі, що ці два коефіцієнти в сумі повинні складати 100%.

Аналогічні формули справедливі для решти всіх коефіцієнтів даної групи. Розрахунок цієї групи коефіцієнтів для підприємства SVP| дозволив отримати наступні оцінки:

| XX рік | XY рік | |

| Коефіцієнт собівартості реалізованої продукції | 74.66% | 76.86% |

| Коефіцієнт витрат на реалізацію | 10.50% | 8.50% |

| Коефіцієнт загальних і адміністративних витрат | 4.50% | 6.00% |

| Коефіцієнт процентних платежів | 1.26% | 1.05% |

Дана таблиця дає можливість зробити ряд висновків про причини зниження прибутковості продажів підприємства. По-перше, основна причина полягає в збільшенні виробничих витрат (собівартості проданих товарів). Підприємство намагалося компенсувати це збільшення за рахунок зниження витрат на реалізацію продукції, і у нього це вийшло: ці витрати в загальній структурі витрат знизилися з 10.5% в XX році до 8.5% в XY року. Проте, частка загальних і адміністративних витрат підприємства збільшилися з 4.5% до 6%, що практично нівелювало зусилля по зниженню витрат на реалізацію продукції.

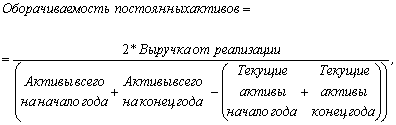

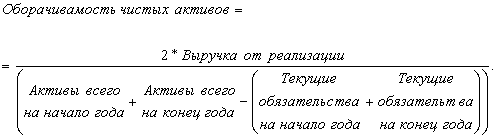

Коефіцієнт оборотності активів обчислюється в декількох варіантах. Можуть бути використані коефіцієнти

оборотності активів

оборотності постійних активів і

оборотність чистих активів.

Розрахунки цих показників проводяться по формулах:

,

,

У нашому прикладі з компанією SVP| маємо

| XX рік | XY рік | |

| Оборотність активів | 1.76 | 1.82 |

| Оборотність постійних активів | 3.63 | 4.68 |

| Оборотність чистих активів | 2.70 | 2.79 |

Динаміка всіх розглянутих показників оборотності активів сприятлива для підприємства. Наголошується істотно слабкіше поліпшення показника чистих активів. Це пояснюється тим, що на тлі зростання виручки підприємства відбувається зниження кредиторської заборгованості. Це у свою чергу збільшує величину чистих активів, що створюють цю виручку, і, отже, зрештою сприяє зменшенню показника оборотності чистих активів.

Показник оборотності дебіторської заборгованості, розраховується по наступній формулі:

.

.

Аналогічну характеристику представляє показник середнього терміну погашення дебіторської заборгованості:

![]() .

.

Підприємство SVP мало наступні значення цих показників:

| 5.88 періодів в році або | 62.1 дня | у XX році і |

| 4.37 періодів в році або | 83.6 дня | у XY року. |

Оборотність дебіторської заборгованості, в цілому достатньо низька протягом року, ще більш погіршала в XY року. Низька оборотність дебіторської заборгованості говорить про те, що підприємство надмірно “любить” своїх споживачів, встановлюючи велику тривалість кредитів або не вимагаючи від споживачів виконання контрактних умов по погашенню заборгованості.

Розглянемо оборотність кредиторської заборгованості для компанії SVP в XY року. Матеріальні витрати компанії в XY року склали 654,116. Припускаючи більш менш регулярну закупівлю прямих матеріалів, можна укласти, що денна норма закупівлі склала 654,116/365 = 1,792.1 Середній об'єм кредиторської заборгованості в XY| року склав (142,988 + 97, 200) / 2 = 120,094. Таким чином, середній термін погашення кредиторської заборгованості складає 120,094/1,792.1 = 67 днів.

Регулярна оцінка оборотності кредиторської заборгованості проводиться по формулі

.

.

Аналогічно, середній термін погашення кредиторської заборгованості складає

![]() .

.

Для підприємства SVP| дані характеристики приймали наступні значення:

| 3.80 періодів в році або | 96.1 дня | у XX році і |

| 5.45 періодів в році або | 67 днів | у XY року. |

Приведені дані говорять про збільшення оборотності кредиторської заборгованості, яка з'явилася наслідком зменшення кредиторської заборгованості на кінець XY року.

Список використаної літератури

1. 1С: Предприятие 7.7: Конфигурация. Бухгалтерский учет для Украины: Руководство по ведению учета (описание конфигурации). - Фирма 1С. - М., 2000.

2. Автоматизація бухгалтерського обліку, контролю, аналізу та аудиту - К.: А.С.К., 1998. - 768 с.

3. Автоматизированные информационные технологии в экономике. - М.: Компьютер; ЮНИТИ.

4. Білуха М.Т. Теорія бухгалтерського обліку: Підручник. - К., 2000. - 692 с.

5. 1С: Предприятие. Версия 7.7. Руководство пользователя. Фирма "1С". Москва. 1999.

6. 1С: Предприятие. Версия 7.7. Конфигурирование и администрирование (В 2 частях). Фирма "1С". Москва. 1999.

Додаток

Додаток 1

Баланс компании SVP

| Баланс предприятия на | 01.01. ХХ | 01.01. ХY | 01.01. ХZ |

| АКТИВЫ | |||

| Оборотные средства | |||

| Денежные средства | 22,400 | 17,437 | 11,686 |

| Рыночные ценные бумаги | 24, 200 | 54, 200 | 14, 200 |

| Дебиторская задолженность | 148,000 | 270,600 | 388,800 |

| Векселя к получению | 52,000 | 47,400 | 42,800 |

| Товарно-материальные средства | 5,400 | 51,476 | 45,360 |

| Предоплаченные расходы | 12,000 | 11,000 | 10,000 |

| Оборотные средства, всего | 264,000 | 452,113 | 512,846 |

| Основные средства | |||

| Здания, сооружения, оборудование (начальная стоимость) | 351,169 | 350,269 | 358,169 |

| Накопленная амортизация | 52,569 | 83,751 | 112,083 |

| Здания, сооружения, оборудование (остаточная стоимость) | 298,600 | 266,518 | 246,086 |

| Инвестиции | 15,000 | 15,000 | 15,000 |

| Торговые марки | 32,000 | 28,000 | 24,000 |

| Гудвилл | 12,000 | 11,000 | 10,000 |

| Основные средства, всего | 357,600 | 320,518 | 295,086 |

| Активы, всего | 621,600 | 772,631 | 807,932 |

| ПАССИВЫ | |||

| Краткосрочные задолженности | |||

| Кредиторская задолженность | 134,000 | 142,988 | 97, 200 |

| Векселя к оплате | 25,600 | 37,600 | 32,600 |

| Начисленные обязательства | 21, 200 | 55,350 | 86,400 |

| Банковская ссуда | 4,500 | 6,500 | 10,500 |

| Текущая часть долгосрочного долга | 5,000 | 5,000 | 5,000 |

| Задолженности по налогам | 9,820 | 34,054 | 35,068 |

| Краткосрочные задолженности, всего | 200,120 | 281,492 | 266,768 |

| Долгосрочные задолженности | |||

| Облигации к оплате, номинал $100, 14% | 80,000 | 80,000 | 80,000 |

| Долгосрочный банковский кредит | 20,000 | 15,000 | 10,000 |

| Отсроченный налог на прибыль | 6,800 | 5,600 | 4,400 |

| Долгосрочные задолженности, всего | 106,800 | 100,600 | 94,400 |

| Собственный капитал | |||

| Привилегированные акции, номинал $30, 12% | 30,000 | 30,000 | 30,000 |

| Обыкновенные акции, номинал $12 | 260,000 | 288,000 | 288,000 |

| Дополнительный оплаченный капитал | 12,000 | 12,000 | 12,000 |

| Нераспределенная прибыль | 12,680 | 60,539 | 116,764 |

| Собственный капитал, всего | 314,680 | 390,539 | 446,764 |

| Пассивы, всего | 621,600 | 772,631 | 807,932 |

Баланс компании SVP по НСБУ

| Актив | Код рядка | 01.01. ХХ | 01.01. ХY | 01.01. ХZ |

| 1 | 2 | 3 | 4 | 5 |

| І. Необоротні активи | ||||

| Нематеріальні активи: | ||||

| залишкова вартість | 010 | 44,000 | 39,000 | 34,000 |

| первісна вартість | 011 | 44,000 | 44,000 | 44,000 |

| знос | 012 | - | 5,000 | 10,000 |

| Незавершене будівництво | 020 | |||

| Основні засоби: | ||||

| залишкова вартість | 030 | 298,600 | 266,518 | 246,086 |

| первісна вартість | 031 | 351,169 | 350,269 | 358,169 |

| знос | 032 | 52,569 | 83,751 | 112,083 |

| Довгострокові фінансові інвестиції: | ||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 15,000 | 15,000 | 15,000 |

| інші фінансові інвестиції | 045 | |||

| Довгострокова дебіторська заборгованість | 050 | |||

| Відстрочені податкові активи | 060 | |||

| Інші необоротні активи | 070 | |||

| Усього за розділом І | 080 | 357,600 | 320,518 | 295,086 |

| ІІ. Оборотні активи | ||||

| Запаси: | ||||

| виробничі запаси | 100 | 3,000 | 30,000 | 28,000 |

| тварини на вирощуванні та відгодівлі | 110 | |||

| незавершене виробництво | 120 | 1,000 | 10,476 | 7,360 |

| готова продукція | 130 | 1,400 | 11,000 | 10,000 |

| товари | 140 | |||

| Векселі одержані | 150 | 52,000 | 47,400 | 42,800 |

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| чиста реалізаційна вартість | 160 | 100,000 | 204,600 | 303,800 |

| первісна вартість | 161 | 100,000 | 204,600 | 303,800 |

| резерв сумнівних боргів | 162 | - | - | - |

| Дебіторська заборгованість за розрахунками: | ||||

| з бюджетом | 170 | 48,000 | 66,000 | 85,000 |

| за виданими авансами | 180 | |||

| з нарахованих доходів | 190 | |||

| із внутрішніх розрахунків | 200 | |||

| Інша поточна дебіторська заборгованість | 210 | |||

| Поточні фінансові інвестиції | 220 | 24, 200 | 54, 200 | 14, 200 |

| Грошові кошти та їх еквіваленти: | ||||

| в національній валюті | 230 | 22,400 | 17,438 | 11,686 |

| в іноземній валюті | 240 | |||

| Інші оборотні активи | 250 | |||

| Усього за розділом ІІ | 260 | 252,000 | 441,113 | 502,846 |

| ІІІ. Витрати майбутніх періодів | 270 | 12,000 | 11,000 | 10,000 |

| Баланс | 280 | 621,600 | 772,631 | 807,932 |

| Пасив | Код рядка | 01.01. ХХ | 01.01. ХY | 01.01. ХZ |

| 1 | 2 | 3 | 4 | 5 |

| І. Власний капітал | ||||

| Статутний капітал | 300 | 290,000 | 318,000 | 318,000 |

| Пайовий капітал | 310 | |||

| Додатковий вкладений капітал | 320 | 12,000 | 12,000 | 12,000 |

| Інший додатковий капітал | 330 | |||

| Резервний капітал | 340 | |||

| Нерозподілений прибуток (непокритий збиток) | 350 | 12,680 | 60,539 | 116,764 |

| Неоплачений капітал | 360 | () | () | |

| Вилучений капітал | 370 | () | () | |

| Усього за розділом І | 380 | 314,680 | 390,539 | 446,764 |

| ІІ. Забезпечення наступних витрат і платежів | ||||

| Забезпечення виплат персоналу | 400 | |||

| Інші забезпечення | 410 | |||

| Цільове фінансування | 420 | |||

| Усього за розділом ІІ | 430 | |||

| ІІІ. Довгострокові зобов’язання | ||||

| Довгострокові кредити банків | 440 | 20,000 | 15,000 | 10,000 |

| Інші довгострокові фінансові зобов’язання | 450 | |||

| Відстрочені податкові зобов’язання | 460 | 6,800 | 5,600 | 4,400 |

| Інші довгострокові зобов’язання | 470 | 80,000 | 80,000 | 80,000 |

| Усього за розділом ІІІ | 480 | 106,800 | 100,600 | 94,400 |

| ІV. Поточні зобов’язання | ||||

| Короткострокові кредити банків | 500 | 4,500 | 6,500 | 10,500 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | 5,000 | 5,000 | 5,000 |

| Векселі видані | 520 | 25,600 | 37,600 | 32,600 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 134,000 | 142,988 | 97, 200 |

| Поточні зобов’язання за розрахунками: | ||||

| з одержаних авансів | 540 | |||

| з бюджетом | 550 | 9,820 | 34,054 | 35,068 |

| з позабюджетних платежів | 560 | |||

| зі страхування | 570 | |||

| з оплати праці | 580 | 21, 200 | 55,350 | 86,400 |

| з учасниками | 590 | |||

| із внутрішніх розрахунків | 600 | |||

| Інші поточні зобов’язання | 610 | |||

| Усього за розділом ІV | 620 | 200,120 | 281,492 | 266,768 |

| V. Доходи майбутніх періодів | 630 | |||

| Баланс | 640 | 621,600 | 772,631 | 807,932 |

Похожие работы

... наведені в таблиці системи можна умовно поділити на два великих класи: а) фінансово-управлінські і б) виробничі системи. Бухгалтерські інформаційні системи відносяться до класу фінансово-управлінських систем. Фінансово-управлінські системи включають підкласи локальних і частково малих інтегрованих систем. Такі системи призначені для ведення обліку по одному або декількох напрямах (бухгалтерія, ...

... 7072 грн. в 2008 р. до 11019 грн. в 2009 році. Для підвищення ділової активності та ефективності господарювання проводити швидшу реалізацію продукції, не затримувати її на складі. 8. Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій Сучасність і постійні зміни в умовах існування підприємства вимагають найновіших методів управління. Звідси постає ...

... ; составление НСИ и ее передача другим лицам для практического использования. Для каждой формы НСИ разрабатывается инструкция по ее ведению и использованию. Для малого и среднего бизнеса разработаны следующие програмне продукты корпорации «Парус», они приведены в таблице 3. Программные продукты корпорации «Парус» Программный продукт Автоматизируемые функции и задачи Класс предриятий ...

... за рахунок прибутку, залишеного в розпорядженні підприємства, відрахування на утримання органів управління об'єднань підприємств [1]. 1.2 Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції Під час проведення аудиту матеріальних витрат на виготовлення продукції необхідно керуватися Положенням (Стандартом) бухгалтерського обліку 16 « ...

0 комментариев