Опис процесу діяльності

Ведення списку матеріалів

Рішення з інформаційного забезпечення

Опис інформаційного забезпечення

Рішення з технічного забезпечення

Рішення з математичного забезпечення

Метод північно-західного кута

Тепер серед елементів, що залишилися, мінімальна вартість відповідає X23. Отримуємо X23=10. Викреслюємо 3-й стовпець

Форми та модулі програми

Головна форма

Пункт меню "Печать"

Вихідні дані для розрахунку

Розрахунок витрат на розробку програми

Економія у споживача програмного продукту

Висновки

Навигация

Економія у споживача програмного продукту

Розробка автоматизованого робочого місця управління замовленнями у малому бізнесі (ПП "Сігма")

111819

знаков

23

таблицы

19

изображений

3.6 Економія у споживача програмного продукту

Користувач запропонованої програми отримує економічний ефект за рахунок скорочення часу вирішення задач в порівнянні з використанням базового варіанту програми. Проведемо розрахунки, вважаючи, що ціна нової програми співпадає з ціною базової Цн = Цб = 5000 грн.

Річний економічний ефект можна розрахувати як різницю приведених витрат при використанні базової та нової програми:

Ер = Впрб – Впрн (3.20)

Приведені витрати визначаються за формулою:

Впр = Спр + Ен · Кпр, (3.21)

де Спр – приведені річні експлуатаційні витрати, пов’язані з вирішенням задач;

Кпр – сума приведених капітальних вкладень;

Ен – нормативний коефіціент економічної ефективності.

Для базового варіанту загальну суму капітальних вкладень визначається витратами на придбання ПЕОМ. В такому разі у відповідності з розрахунками пункта 3.4 Кб = Sоб = 8220 грн.

Для нового варіанта загальна сума капіталовкладень додатково включає ціну придбання нової програми : Кн = Sоб + Цн = 8220+2000 = 10220 грн.

Величина приведених капіталовкладень в розрахунку приведених витрат визначається з урахуванням долі часу вирішення задач, що розглядаються, в річному корисному фонді часу роботи ПЕОМ:

де Ткор – річний корисний фонд часу роботи ПЕОМ;

Тм – машинний час вирішення даних задач протягом року.

Річний корисний фонд часу роботи ПЕОМ розраховується за формулою:

Ткор = Тзаг · Тз · Nз · (1 – Пп/100), (3.23)

де Тзаг – загальний річний фонд часу роботи ПЕОМ (робочих днів);

Тз – тривалість робочої зміни;

Nз – кількість робочих змін на день;

Пп – процент планових простоїв ПЕОМ.

При 5-денному робочому тижні та роботі в одну зміну отримаємо:

Ткор = 250 · 8 · 1 · (1 – 5/100) = 1900 годин/рік

Машинний час за рік для вирішення задач з використанням базової та нової програми:

Тм = Nз · tз, (3.24)

де Nз – кількість задач, що вирішуються за рік;

tз – машинний час вирішення одної задачі.

Отже, для базового і нового варіантів маємо:

Тмб = 200 · 4 = 800 (год/рік) ; Тмн = 200 · 2 = 400 год/рік.

Відповідне значення приведених капітальних вкладень:

Кпрб = (400/1900) · 8220 = 3461,05 (грн) ;

Кпрн = (200/1900) · 12220 = 2572,63 (грн).

Аналогічним чином визначаються приведені річні експлуатаційні витрати при використанні ПЕОМ з урахуванням долі використання корисного машинного часу:

Спр = С · Тм/Ткор , (3.25)

де С – загальна річна сума експлуатаційних витрат.

С = Ав + Sз + Sм + Sр ,

де Ав – амортизаційні відрахування;

Sз – витрати по заробітній платі спеціаліста;

Sм – вартість спожитої електроенергії та розходних матеріалов;

Sр – річні витрати на ремонт ПЕОМ.

Сума амортизаційних відрахувань визначається за нормою амортизації:

Ав = К · На/100 ; (3.26)

Авб = 8220 · 25/100 = 2055,00 (грн) ;

Авн = 12220 · 25/100 = 3055,00 (грн).

Річні витрати по заробітній платі користувача ПЕОМ розрахуємо в припущенні, що умови оплати праці у споживачів і розробників програмного продукту тотожні, за формулою:

Sз = 12 · Зо · (1+Кд) · (1+Кс) , (3.27)

де Зо – посадовий оклад спеціаліста;

Кд – коефіціент, що враховує додаткову заробітну плату;

Кс – коефіціент відрахувань до фондів соціального страхування.

Sз = 12 · 1700 · (1 + 0,3) · (1 + 0,369) = 36305,88 (грн).

Вартість спожитої електроенергії, розходних матеріалів та річні витрати на ремонт ПЕОМ розрахуємо за укрупненимим нормативами в відсотках від вартості ПЕОМ:

Sм = 0,03 · Вм ; (3.28)

Sм = 0,03 · 6000 = 180 (грн);

Sр = 0,08 · Вм ; (3.29)

Sм = 0,08 · 6000 = 480 (грн).

Загальна сума річних витрат з експлуатації ПЕОМ:

Сб = 2055,00 + 36305,88 + 180 + 480 = 39020,88 (грн);

Сн = 3055,00 + 36305,88 + 180 + 480 = 40020,88 (грн).

Приведені експлуатаційні витрати:

Спрб = 39020,88 · 800/1900 = 16429,85 (грн);

Спрн = 40020,88 · 400/1900 = 8425,45 (грн).

Сумарні приведені витрати:

Впрб = 16429,85,03 + 0,2 · 3461,05 = 17122,05(грн)

Впрн = 8425,45 + 0,2 · 2572,63 = 8939,97 (грн).

Річний економічний ефект у споживача нової програми:

Ер = 17122,05 – 8939,97 = 8182,08 (грн)

З урахуванням річної економії споживача ціну продажу нової програми встановимо за наступним співвідношенням:

Ц = Цб + 0,25 · Ер ; (3.30)

Ц = 5000 + 0,25 · 8182,08 = 7045,02 (грн)

Остаточне значення ціни продажу нової програми встановимо на рівні Ц=6000 грн.

3.7 Розрахунок економічної ефективності проекту

Економічна ефективність інвестиційних проектів характерізується системою показників, що відображають співвідношення фінансових витрат і результатів. В умовах високого рівня інфляції, характерного для України, різночасові фінансові показники доцільно приводити к одному моменту часу (першому року реалізації проекту) шляхом дисконтування. Норма дисконту розраховується за формулою:

r = a + b + c ,(3.31)

де а – облікова ставка НБУ;

b – коефіціент врахування ризиків;

c – плановий рівень інфляції.

r = 0,12 + 0,04 + 0,14 = 0,3

Для розрахунку показників економічної ефективності потрібно скласти план грошових потоків (див. табл. 3.4).

Сума виторгу від продажу програмного продукту розраховується з урахуванням планового обсягу продажу та визначеною ціною продажу Ц=3000 грн.

Таблиця 3.4 – План грошових потоків

| Показник | Значення, грн | |||

| 0-й рік | 1-й рік | 2-й рік | 3-й рік | |

| Плановий обсяг продажу, од. | 5 | 15 | 25 | |

| Виторг від продажу | 30000 | 90000 | 150000 | |

| ПДВ (20%) | 5000 | 15000 | 25000 | |

| Виторг від продажу без ПДВ | 25000 | 75000 | 125000 | |

| Витрати на тиражування | 125 | 375 | 625 | |

| Витрати на адаптацію | 9241,50 | 27724,50 | 46207.50 | |

| Витрати на рекламу | 2150 | 2150 | 2150 | |

| Амортизаційні відрахування | 6009.69 | 6009.69 | 6009.69 | |

| Прибуток від реалізації | 7373.81 | 38640.82 | 69907.82 | |

| Податок на прибуток (25%) | 1843.45 | 9660.20 | 17476.96 | |

| Чистий прибуток | 5530.35 | 28980.61 | 52430.87 | |

| Сума капітальних вкладень | 24038.77 | |||

| Грошовий потік | -24038.8 | 11540.05 | 34990.31 | 58440.56 |

| Коефіціент дисконтування | 1 | 0.769 | 0.592 | |

| Поточна дисконтована вартість | -24038.8 | 11540.05038 | 26915.63 | 34580.21 |

| Чиста дисконтована вартість | -24038.8 | -12498.71644 | 14416.91 | 48997.13 |

Сума грошового потока або поточна вартість визначається як різниця між фінансовим результатом поточного року Рt (чистий прибуток+амортизаційні відрахування) та поточними витратами Bt .

Поточна дисконтована вартість (ПДС) – це поточна вартість, приведена до начала першого року реалізації проекту за допомогою коефіціенту дисконтування КДt , тобто річний економічний ефект з урахуванням інфляції:

ПДСt = (Рt – Bt) · КДt ; (3.32)

КДt = 1/(1+r)t (3.33)

Чиста дисконтована вартість – це сума показників ПДС наростаючим підсумком з першого до поточного року реалізації проекту, тобто сума грошей (з урахуванням інфляції), отриманих по даний рік включно. Показник ЧДС за останній рік відображає всю суму грошей від реалізації проекту.

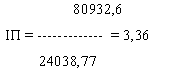

Індекс прибутковості – це відносний показник, що характерізує рівень доходів, отриманих на одну гривню інвестицій за весь строк реалізації проекту:

Середня рентабельність проекту – це аналогічний показник, що відображає середньорічний рівень ефективності проекту:

РП = ІП / Тпр , (3.35)

де Тпр – строк реалізації проекту.

РП = 3,36/ 3 = 1,12

Термін окупності інвестицій – це строк, за який капітальні вкладення погашаються кумулятивним доходом, тобто строк, за який отримані від проекту реальні (з урахуванням інфляції) гроші перекривають вложену суму інвестицій:

де t – останній рік, в якому чиста дисконтована вартість залишається від’ємною.

Якщо в останньому році реалізації проекту ЧДСТ < 0, то проект не окупається протягом своєї реалізації. Для даного проекту:

Основні техніко-економічні показники проекту зведені в таблицю 3.5 .

Таблиця 3.5 – Техніко-економічні показники проекту

| Найменування показника | Значення |

| Разові витрати на обладнання, грн | 8220 |

| Доля вартості обладнання в кошторисі проекту, грн | 513,75 |

| Загальна сума капітальних вкладень, грн | 24038,77 |

| Постійні витрати екплуатації, грн : - амортизаційні відрахування; - витрати на рекламу | 18028,27 2150,00 |

| Змінні витрати експлуатації, грн/од : - тиражування програми; - адаптація програми | 25,00 1648,30 |

| Точка беззбитковості продажу, од/рік | 6 |

| Ціна базової програми-аналога, грн | 5000,00 |

| Річний економічний ефект у споживача, грн | 8182,08 |

| Встановлена ціна продажу програми, грн | 6000,00 |

| Термін реалізації проекту, років | 3 |

| Плановий обсяг продажу за 3 роки, од. | 45 |

| Чиста дисконтована вартість (при r = 30%), грн | 48997.13 |

| Індекс прибутковості | 3,36 |

| Середня рентабельність проекту | 1,12 |

| Термін окупності, років | 1,47 |

Показник чистої приведеної вартості ЧПС >0 , індекс прибутковості проекту ІП > 1, це свідчить про те, що проект економічно ефективний, його розробка і впровадження є економічно доцільними. Інвестиції, вкладені в проект окупаються за 0,85 року, а кожна вкладена гривня щорічно приносить 2,06 грн .

Похожие работы

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

0 комментариев