Опис процесу діяльності

Ведення списку матеріалів

Рішення з інформаційного забезпечення

Опис інформаційного забезпечення

Рішення з технічного забезпечення

Рішення з математичного забезпечення

Метод північно-західного кута

Тепер серед елементів, що залишилися, мінімальна вартість відповідає X23. Отримуємо X23=10. Викреслюємо 3-й стовпець

Форми та модулі програми

Головна форма

Пункт меню "Печать"

Вихідні дані для розрахунку

Розрахунок витрат на розробку програми

Економія у споживача програмного продукту

Висновки

Навигация

Розрахунок витрат на розробку програми

Розробка автоматизованого робочого місця управління замовленнями у малому бізнесі (ПП "Сігма")

111819

знаков

23

таблицы

19

изображений

3.4 Розрахунок витрат на розробку програми

Розрахунок витрат на розробку програмного продукту, тобто суми капітальних витрат, оформлюється документом – кошторис витрат по формі таблиці 3.3.

Таблиця 3.3 – Кошторис витрат на проектування

| Найменування статей витрат | Сума, грн. | Обгрунтування |

| Спеціальне обладнання | 513,75 | з розрахунку |

| Розходні матеріали | 154,13 | 30% ст.1 |

| Зарплата проектувальників | 12054,55 | з розрахунку |

| Відрахування до фондів соціального страхування | 4448,12 | 36.9% ст.3 |

| Усього прямих витрат | 17179,67 | ст.1 + ст.2 + ст.3 + ст.3 |

| Накладні витрати | 6868,22 | 40% ст.5 |

| Усього, кошторисна вартість проекту | 24037,89 | ст.5 + ст.6 |

Витрати, пов’язані з придбанням ПЕОМ (спеціальне обладнання) можна розрахувати за формулою:

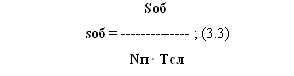

Sоб = Вм+Sтм+Sпз+Sд+Sпл, (3.2)

де

Вм – прейскурантна вартість ПЕОМ;

Sтм – витрати на транспортування, монтаж та налаштування ПЕОМ;

Sпз – вартість загальносистемного програмного забезпечення;

Sд – вартість допоміжного офісного обладнання;

Sпл – вартість додаткової виробничої площі для встановлення ПЕОМ.

З урахуванням вихідних даних та прийнятих розрахункових коефіціентах

Sтм = 0,02 · Вм ; Sтм = 0,02 · 6000 = 120 (грн);

Sпз = 0,2 · Вм ; Sпз = 0,2 · 6000 = 1200 (грн) ;

Sд = 0,15 · Вм ; Sд = 0,15 · 6000 = 900 (грн) .

Потреби в додатковій виробничій площі немає. Таким чином, загальна сума витрат на спеціальне обладнання становить:

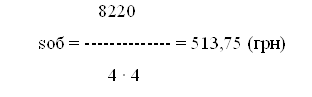

Sоб = 6000 + 120 + 1200 + 900 = 8220 (грн)

З урахуванням кількості розроблюваних проектів та прийнятого строку служби ПЕОМ (Тсл=4роки) вартість спеціального обладнання, що включається до кошторису витрат складе:

Вартість розходних матеріалів, необхідних на час розробки проекту:

Sрм = 0,3· sоб ; (3.4)

Sрм = 0,3 · 513,75 = 154,13 (грн) ;

Заробітна плата працівників визначається, виходячи з кількості виконавців, діючих посадових окладів та кількості місяців участі виконавців у розробці проекту, за формулою:

Sз = Зо · (1+Кд) · Тр , (3.5)

де Зо – місячний посадовий оклад виконавця;

Кд – коефіціент урахування додаткової заробітної плати (щорічна тарифна відпустка, доплати та премії);

Тр – тривалість розробки, міс.

Таким чином, витрати по заробітній платі інженера-програміста складуть:

Sз = 1700 · (1+ 0,3) ·5,45 = 12054,54 (грн)

Відрахування до фондів соціального страхування – це фактично податок на фонд заробітної плати, що сплачується до Пенсійного фонду, фонду зайнятості та фондів страхування від загальних та професійних захворювань та виробничого травматизму. Нормативи цих відрахувань встановлюються централізовано на державному рівні.

Отже, сума відрахувань до фондів соціального страхування складе:

Sc = Sз · Кс ; (3.6)

Sс = 12054,54· 0,369 = 4448,12 (грн)

Загальна сума прямих витрат становить:

Sпр = Sоб + Sрм + Sз + Sс; (3.7)

Sпр = 513,75 + 154,13 + 12054,54 + 4448,12 = 24038,77 (грн)

Накладні витрати враховують загальногосподарчі витрати по забезпеченню проведення роботи: витрати на опалення, електроенергію, амортизацію або аренду приміщень, зарплату адміністративного персоналу та інше. Вони визначаються в процентах від суми прямих витрат по даному проекту:

Sн = Кн · Sпр ; (3.8)

Sн = 0,4 · 24038,77 = 9615,50 (грн)

Загальна кошторисна вартість проекту – сума прямих і накладних витрат представляє собою суму капітальних вкладень (або інвестицій) в новий проект:

К = Sпр + Sн ; (3.9)

К = 24038,77 + 9615,50 = 33654,27 (грн)

При продажу розробленої програми в одному екземплярі відпускна ціна формується з урахуванням нормативного рівня рентабельності продукції, що задає мінімально допустиме значення прибутку підприємства.

Таким чином:

Пн = Рн · К ; (3.10)

Цв = К + Пн ; (3.11)

де Пн – нормативний прибуток;

Рн – нормативна рентабельність продукції;

Цв – максимальна відпускна ціна програмного продукту.

Пн = 0,35 · 24038,77 = 8413,57 (грн)

Цв = 24038,77 + 8413,57 = 32452,34(грн)

Максимально можлива ціна продажу програмного продукту з урахуванням податку на додану вартість (ПДВ):

Цmax = (1+Ппдв/100) · Цв (3.12)

Цmax = 1,2 · 32452,34 = 38924,80 (грн)

3.5 Розрахунок поточних витрат реалізації та мінімальної ціни продажу програми

Специфікою вироблення та реалізації програмних продуктів є те, що зазвичай розроблена програма реалізується багатьом споживачам. Поточні витрати на тиражування програми набагато менші за первинні витрати на її розробку, тому і ціна продажу може бути встановлена набагато нижчою за максимальну ціну, розраховану вище.

При розрахунку ціни реалізації треба врахувати постійні витрати, що не залежать від обсягу продажу (амортизація капітальних вкладень та реклама продукції), та змінні витрати, пропорційні обсягу продажу, – витрати на тиражування й адаптацію програмного продукту до вимог конкретних споживачів, представницькі витрати. При розрахунку минимального значення ціни продажу програмного продукту витрати на рекламу та представницькі розходи не враховуємо.

Річна сума амортизаційних відрахувань обчислюється за нормою амортизації від загальної суми капітальних вкладень:

Витрати на тиражування включають вартість машинних носіїв інформації та витрати на розмноження програмної документації і для одного акту продажу становлять Вт=25 грн/од.

Витрати на адаптацію програмного продукту до вимог споживачів – це витрати на вдосконалювання програмного продукту. За експертними оцінками вони можуть сягати до 40% від витрат на розробку програмного продукту. Залежно від особливостей програмного продукту ці витрати можуть бути відсутні.

При збільшенні обсягів продажу зменшується різноманітность додаткових вимог споживачів і величина витрат на адаптацію програми. Враховуючи ступінь уніфікації розробленої програми встановимо середній рівень адаптаційних витрат на рівні 5%.

Витрати на адаптацію програмного продукту можна визначити так:

Ва = Ка · (Sз + Sс) · (1 + Кн), (3.14)

де Ка – коефіціент витрат з адаптації програми;

Sз – витрати по заробітній платі при розробці проекту;

Sс – відповідні відрахування до страхових фондів;

Кн – коефіціент накладних витрат організації-розробника.

Ва = 0,08 · (12054,55+4448,12) · (1+0,4) = 1848,29 (грн/од)

Загальна сума змінних витрат складе:

Вз = Вт + Ва ; (3.15)

Вз = 25,00 + 1848,29 = 1873,29 (грн/од)

Мінімальна відпускна ціна програмного продукту з урахуванням отримання нормативного прибутку розраховується за формулою:

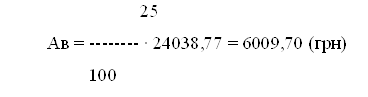

Цвmin = (Ав/П + Вт + Ва) · (1 + Рн),(3.16)

де Ав – річна сума постійних витрат (сума амортизації);

П – річний обсяг продажу;

Вт – витрати на тиражування;

Ва – витрати на адаптацію програмного продукту;

Рн – нормативна рентабельність продукції.

При середньому річному обсязі продажу Пс=15од. мінімальна відпускна ціна складе:

Цвmin = (6009.70/15 + 25 + 1848,30) · 1,4 = 3183,52 (грн)

Мінімальна ціна продажу програмного продукту з урахуванням податку на додану вартість (ПДВ):

Цмін = (1+Ппдв/100) · Цвмін ; (3.17)

де Ппдв – ставка податку на додану вартість;

Цмін = 1,2 · 3183,52 = 3820,22 (грн.),

Ціна продажу програмного продукту перебуває в таких межах:

Цmin <= Цпп <= Цmax.

3820,22 грн <= Цпп <=38924,80 грн

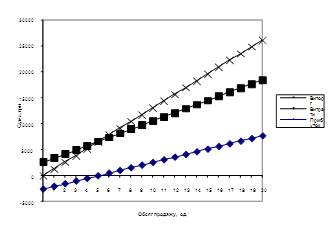

Для визначення обсягу продажу, що забезпечує рентабельну діяльність, побудуємо графік досягнення беззбитковості – схему, що показує вплив на прибуток обсягів реалізації програмного продукту, ціни, постійних і змінних витрат (рис.3.1). За допомогою цього графіка можна знайти так звану точку беззбитковості. Точка беззбитковості показує кількість програмного продукту, який необхідно продати, щоб загальний виторг від реалізації (без ПДВ) рівнявся загальним витратам. Очевидно, що при цьому обсязі продажів буде, нарешті, досягнута беззбитковість виробництва й подальше збільшення обсягу реалізації приведе до появи прибутку.

Рисунок 3.1 – Графік досягнення беззбитковості

Таким чином, навіть при мінімальній відпускній ціні програми річний продаж 6 одиниць програмного продукту вже приносить певний прибуток.

Для успішного впровадження програмного продукту на ринок і досягнення запланованого обсягу продажу необхідно ретельно спланувати рекламну кампанію, що дало б можливість довідатися про існування розробленого програмного продукту і його перевагах всім потенційним споживачам.

У нашому випадку кількість потенційних споживачів невелике й розміщати рекламу в засобах масової інформації економічно недоцільно. Прийнято рішення про розміщення рекламної інформації на основних тематичних форумах і порталах в мережі Internet. При цьому річні витрати на розміщення реклами в глобальній мережі складуть:

Зри = Зпр + М · Зпм, (3.18)

де Зпр – витрати на первинне розміщення реклами;

Зпм – плата за щомісячну підтримку рекламних повідмлень;

М – кількість місяців підтримки.

Зри = 500 + 4 · 100 = 900 (грн/рік)

Крім цього, планується організувати пряму адресну рекламу для потенційних споживачів програмного продукту. Ємність ринку збуту – 100 споживачів. Витрати на виготовлення індивідуальних рекламних матеріалів та їх доставку складуть 45 грн/од. Планується на протязі трьох років реалізації проекту охватити адресною рекламою по 30 споживачів на рік, що складе Зра=45·30=1350 грн/рік.

Таким чином загальні щорічні витрати на рекламу становлять:

Зр = Зри +Зра; (3.19)

Зр = 900 + 1350 = 2150 (грн/рік)

При визначенні показників економічної ефективності проекту отриману суму потрібно буде врахувати як додаткові постійні річні витрати з реалізації програмного продукту.

Похожие работы

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

0 комментариев