Навигация

Проектирование информационной системы

20821

знак

0

таблиц

2

изображения

ВВЕДЕНИЕ

Разработка информационно-логической модели проектируемой информационной системы Алгоритм функционирования информационной системы Описание базы данных Описание входной, промежуточной и выходной информации

Описание технического и программного обеспечения

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

В условиях рыночной экономики функционирование сельскохозяйственных предприятий проходит в обстановке экономической нестабильности. Существует целый ряд причин: диспаритет цен на сельскохозяйственную продукцию, недостаточный уровень дотаций со стороны государства, дисбаланс развития рыночных отношений. Одной из важнейших проблем, сдерживающих развитие сельского хозяйства, также являлся высокий уровень и сложность системы налогообложения. Для ее решения и была введена глава 26.1 Налогового кодекса Российской Федерации «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)».

Поставлены и решены следующие задачи:

- исследовать данную тему в научной литературе и выявить общие проблемы и тенденции;

- изучить правовой статус и дать краткую экономическую характеристику предприятия;

- изучить состояние учетно-аналитической работы на предприятии;

- изучить особенности признания доходов и расходов для целей налогообложения;

- спроектировать информационную систему расчета единого сельскохозяйственного налог.

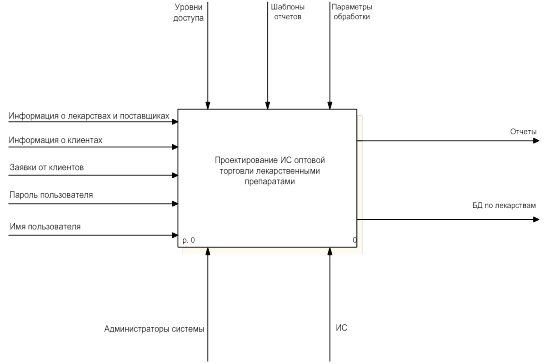

1 Разработка информационно-логической модели проектируемой информационной системы

Информационно-логической моделью называется модель предметной области, определяющая совокупность информационных объектов, их атрибутов и отношений между объектами, динамику изменений предметной области.

Информационно-логическая модель является схемой описывающей взаимосвязи функциональных задач, решаемых на предприятие, на всех этапах планирования, учета и управления и наглядно раскрывает интегрированный поток информации в системе в целом с обозначением источников и направлений использования. Она создается по результатам предпроектного обследования предметной области и служит основанием для составления технико-экономического обоснования банка данных и разработки технического задания на его проектирование.

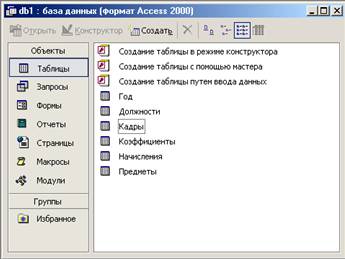

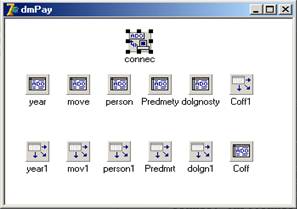

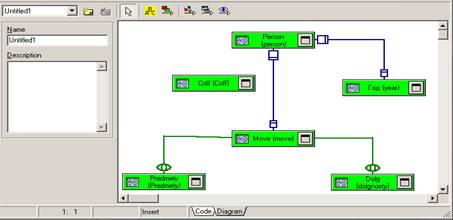

Модель для расчета ЕСХН состоит из входной и выходной информации.

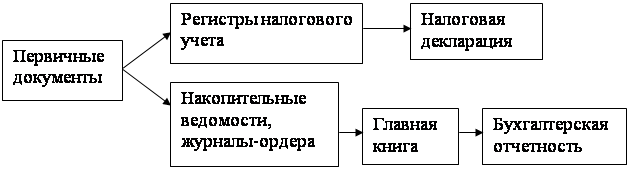

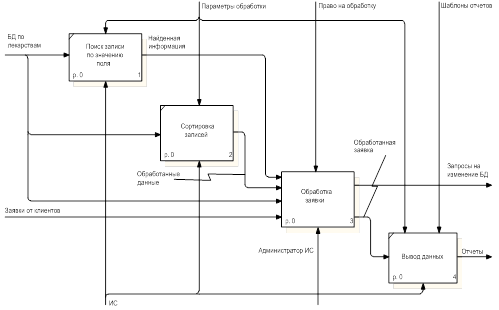

Общий порядок регистрации фактов хозяйственной деятельности можно представить следующей схемой (рисунок 3.2)

Рисунок 3.1 Блок-схема информационно-логической модели расчета ЕСХН

2 Алгоритм функционирования информационной системы

При применении ЕСХН Налоговым кодексом РФ не предусмотрен особый порядок ведения учета доходов и расходов. Кроме того, пунктом 8 статьи 346.5 НК РФ предусмотрено, что налогоплательщики обязаны вести учет показателей своей деятельности для исчисления ЕСХН на основании данных бухгалтерского учета. В связи с этим плательщики ЕСХН обязаны вести бухгалтерский учет в соответствии с действующим законодательством о бухгалтерском учете и представлять в налоговый орган в установленные сроки бухгалтерскую отчетность на общих основаниях.

Все хозяйственные операции в кооперативе оформляются первичными учетными документами, которые являются оправдательными документами, но многие из них заменяются листами произвольной или устаревшей формы, которые не утверждены в учетной политики. Во многих документах не заполняются обязательные реквизиты, отсутствуют подписи уполномоченных лиц, допускаются помарки, подчистки и исправления. Хранение документов бухгалтерского учета не организовано на надлежащем уровне: документы не подшиваются, доступ в архив свободный.

Данные первичных учетных документов после их приемки проверки и обработки сгруппировываются и записываются на счета синтетического и аналитического учета. Для систематизации и накопления информации содержащийся в первичных документах, используются регистры бухгалтерского и налогового учета.

Сводными регистрами бухгалтерского учета являются журналы-ордера, ведомости, реестры. Записи в журналах-ордерах производится по корреспондирующим дебетуемым, а в ведомостях - кредитуемым счетам. Итоговые данные журналов-ордеров ежемесячно переносятся в Главную книгу – регистр синтетического учета. Главная книга служит основанием для составления бухгалтерской отчетности.

Бухгалтерская отчетность составляется и представляется 1 раз в квартал нарастающим итогом и за календарный год в порядке, объеме и сроках, определяемых законодательством.

Необходимость ведения регистров налогового учета обуславливается существенными различиями в признании доходов и расходов в целях бухгалтерского учета и формирования налоговой базы по ЕСХН.

Регистры налогового учета ведутся в специальных формах, как на бумажных носителях, так и в электронном виде, которые разрабатываются формирования налоговой базы. В конце каждого полугодия итоговые данные налоговых регистров служат основанием для заполнения налоговой декларации.

При этом весь процесс учетной работы можно разделить на следующие этапы:

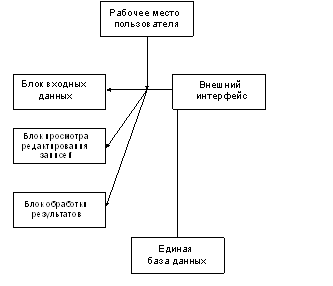

- во-первых, сбор, регистрация и передача первичных данных для обработки;

- первичная информация вводится в компьютер, и затем информация обобщается и группируется, при этом создается определенная база данных;

- в результате, бухгалтер распечатывает регистры (журналы-ордера, ведомости, книги, карточки и др.)

Похожие работы

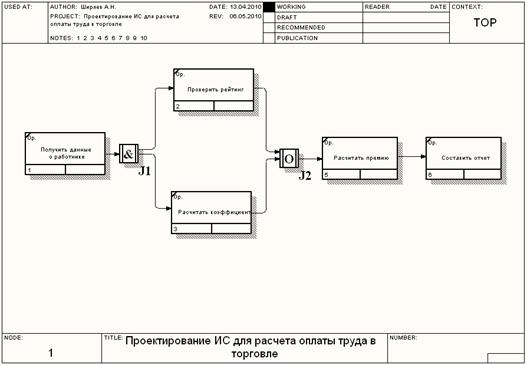

... расчета премии. Рис. 3.4 – Диаграмма IDEF3. Основные элементы модели представлены в таблицах 3.4 – 3.6. Таблица 3.4. Основные элементы модели Название проекта: Проектирование ИС для расчета оплаты труда в торговле Цель проекта: реализация структурной функциональной модели ИС Технология моделирования: метод описания бизнес-процессов IDEF3 Инструментарий: программный продукт BPwin ...

... начисленные в текущем месяце – ОПВ за текущий месяц – Сумма ИПН, подлежащая удержанию. ЗАКЛЮЧЕНИЕ В данной дипломной работе, при проектировании информационной системы «Начисление заработной платы сотрудникам школы» были рассмотрены принципы проектирования концептуальной модели, логической модели и были рассмотрены основные причины, по которым данный выбор программного обеспечения Delphi был ...

... Рисунок 5 – Диаграмма классов 3 Описание проблем и формирование концепции информационной системы 3.1 Проблемы предметной области После проведения исследования предметной области были выявлены следующие проблемы: − с увеличением количества пациентов сети поликлиник, увеличивается количество информационных потоков, что приводит к снижению управляемости ...

... информационных технологий на деятельность организации. 2. Создание логической модели ЕСВ Нашей первой задачей является создание логической модели информационной системы единой среды взаимодействия студентов для образования полноценного научно-образовательного сообщества. Основным концептуальным понятием общей модели системы мы выбрали процессы. Процессы: · учебная работа · научная ...

0 комментариев