Навигация

Інформаційна (автоматизована) система в Держказначействі України

23635

знаков

0

таблиц

0

изображений

Інформаційна (автоматизована) система в Держказначействі України

Вступ

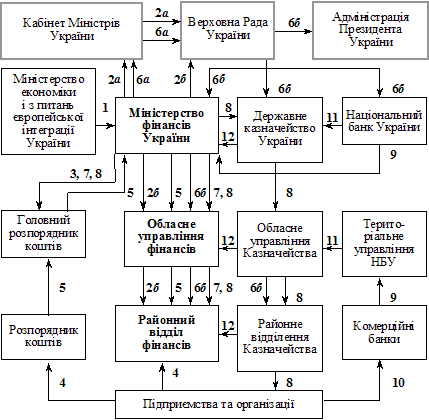

Для ефективного функціонування органів Державного казначейства, підвищення дисципліни виконання всіх бюджетів створено автоматизовану систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. АСК масштабовано, як по вертикалі, так і по горизонталі. По вертикалі структура АСК включає три рівні: районний, обласний і державний. Для передавання інформації між рівнями система забезпечена прикладними серверами передавання повідомлень. На кожному рівні в АСК створено систему підтримки прийняття рішень, яка являє собою виокремлену інформаційну систему, побудовану на базі дворівневої моделі “клієнт-сервер”. Вона охоплює такі компоненти клієнтських додатків: управління бюджетними призначеннями та асигнуваннями, управління доходами (надходженнями), управління грошовими коштами, управління видатками (оплати рахунків), управління боргами, облік, аналіз і звітність. У межах цих підсистем визначено функції, які автоматизуються. Такі функції закріплюються за конкретними виконавцями і виводяться в меню на конкретне АРМ.

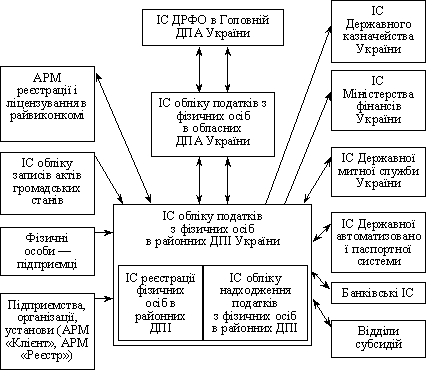

Автоматизація функцій Казначейства здійснюється в межах функціональних підрозділів на основі програмно-технічних комплексів, баз даних і сховищ даних, які доступні користувачам на кожному рівні, на кожному робочому місці. Перелік функціональних підсистем є єдиним для всіх рівнів ієрархії інформаційної системи (ІС) Казначейства. Деякі підсистеми охоплюють відповідні функції Казначейства по всій вертикалі, інші автоматизують управління бюджетним процесом тільки на одному рівні. Цю структурну низку функціональних вимог до Держказначейства розглядають в межах кожної функціональної підсистеми: підсистема управління доходами; підсистема формування єдиної бази даних про мережі розпорядників бюджетних коштів, підсистема затвердження документів, що застосовуються в процесі виконання бюджету та підсистема здійснення видатків у процесі виконання бюджету, що функціонують на центральному, обласному та районному рівнях.

Функціональний склад системи

До функціонального складу системи АСК входять:

1. Зведені розрахунки з бюджетом (головна)

2. Доходи бюджету

3. Видатки бюджету

4. Фінанси галузей економіки

Підсистема “зведені розрахунки бюджету” – є головної підсистемою АСФР (автоматизованої системи фінансових розрахунків), в якій здійснюється планування фінансів і загальний контроль за виконанням бюджету. Інші підсистеми – підлеглі по відношенню до головної. Вони забезпечують планування та контроль виконання бюджету на різних стадіях бюджетного процесу по відповідних розділах бюджетної класифікації. Кожна з підсистем має певне цільове призначення і в кожній з них здійснюється управлінський цикл, який реалізує наступні функції управління: прогнозування, планування, облік, контроль, формування звітності, аналіз, внесення змін до плану та інше.

В зв’язку з цим в кожній з функціональних підсистем виділяються функціональні блоки задач, які характеризують функцію управління та послідовність виконання робіт. Кожен з блоків характеризує технологію робіт і дозволяє вирішувати комплекси задач по однорідних блоках.

Блок “планування і прогнозування” призначений для вирішення задач по варіантних розрахунках показників бюджету при його укладанні. Блок “зміна плану забезпечує вирішення задач по врахуванню змін показників фінансових планів у зв’язку зі змінами, які встановлюються відповідними урядовими та законодавчими авторами.

Блок “облік, контроль та звітність призначений для обліку і контролю виконання бюджету, формуванню відповідної звітності і надання її в інші установи, що відносяться до фінансової сфери.

Блок “аналіз” призначений для аналізу виконання бюджету, аналізу фінансово-господарської діяльності міністерств та відомств.

Цей функціонал був розроблений з по силу, що перед Держказначейством ставляться такі задачі:

1) збільшення доходної бази бюджету за рахунок підвищення збирання податків, удосконалення методики і повноти збору податків;

2) направлення коштів на реалізацію соціальної політики та забезпечення своєчасного і повного фінансування соціально-захищених статей на всіх рівнях бюджету;

3) активізація ринку державних цінних паперів (ЦП) з урахуванням переходу до тривалих термінів їх обертання і розширення цього ринку;

4) підвищення ефективності валютно-фінансових операцій та зміцнення ефективності національної валюти.

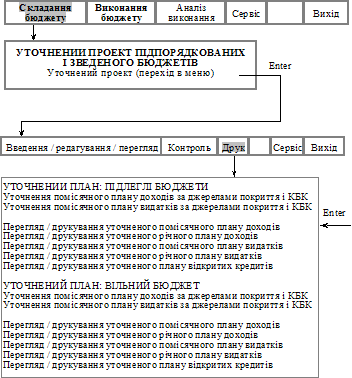

АРМ формування розпорядження та реєстру на здійснення видатків державного бюджету автоматизованої інформаційної системи Держказначейства України.

З 1997 року розпочалось запровадження казначейської системи виконання державного бюджету за видатками, яка передбачала відкриття рахунків розпорядникам коштів в системі органів ДКУ. На першому етапі через органи Державного казначейства вже здійснювалось приблизно 45 відсотків операцій по виконанню державного бюджету.

А через рік було завершено переведення на казначейську систему виконання державного бюджету майже всіх міністерств і відомств.

З 1999 року Держказначейство стало центральним органом виконавчої влади, діяльність якого регламентується міністром фінансів. Основною рисою 1999 року стало переведення на казначейське обслуговування позабюджетних коштів бюджетних установ та організацій. Тим самим були створені необхідні передумови для включення цих коштів до державного бюджету, як це було передбачено Законом України “Про Державний бюджет України.

З 2000 року позабюджетні кошти розпорядників стали складовою частиною державного бюджету. Сьогодні бюджет складається з двох частин: загального та спеціального фондів.

2000 – 2001 роки були для українського казначейства часом оптимізації процесу управління бюджетними ресурсами шляхом удосконалення функцій по виконанню доходної та видаткової частин бюджету.

Першим кроком, що зробило Держказначейство для досягнення мети, було переведення рахунків по здійсненню видатків державного бюджету з установ комерційних банків до НБУ.

У 2001 році з набуттям Держказначейством статусу учасника Системи електронних платежів Національного банку України постало питання про повно функціональне обслуговування Державного та місцевих бюджетів всіх рівнів за видатками, а саме, закриття в НБУ та уповноважених комерційних банках, що обслуговували місцеві бюджети, казначейських рахунків та відкриття реєстраційних рахунків бюджетним установам в органах казначейства за територіальною ознакою та рівнем розпорядника коштів.

На початку 2001 року при виборі базового програмного продукту для обслуговування Державного бюджету за видатками Держказначейство розглянули три програмних комплекси –“ТАСК”, “ІСАОД” та АС “Казна-Видатки”. Тестування програми “ТАСК”та “ІСАОД”в підрозділах не дало очікуваного позитивного результату. І оскільки програмний продукт АС “КАЗНА” найбільш повною мірою забезпечував функціональність системи, було прийнято рішення про використання єдиного прикладного програмного забезпечення, АС “Казна-Видатки”, по всій країні.

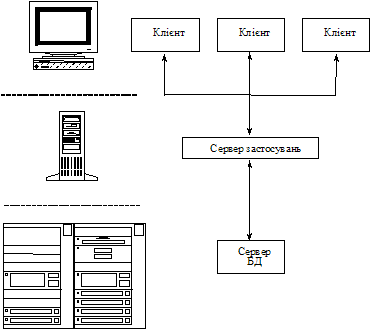

АС "Казна- Видатки " реалізована за Web технологією на базі IIS, SQL серверів фірми Microsoft

Концепція, яка лягла в основу проектування і створення АС "Казна-В":

1. Одна розрахункова палата (казначейський банк) на регіон.

2. Максимально можлива інформативність бухгалтерського плану рахунків в їх аналітичних параметрах, як по доходах, так і по витратах;

3. Єдина технічна політика і стандартизація в області побудови комп’ютерних мереж, загальносистемного програмно-апаратного забезпечення, створення, супроводу, адміністрування і модифікації АС "Казна". Технічні засоби, архітектура мереж, загальносистемні програмні засоби і програмний код прикладного програмного забезпечення АС "Казна" стандартизовані і єдині для всіх регіонів. При дотриманні єдиної технічної політики і стандартизації, у декілька разів знижуються витрати на технічне обслуговуванні, супровід, адміністрування і модифікацію.

Похожие работы

... ІС. До них належать принципи системності, розвитку, сумісності, стандартизації та уніфікації, ефективності. Їхню суть розкрито в спеціальній літературі [13, 31]. Спеціальні принципи характерні для створення інформаційних систем у державному управлінні. Одним із них є принцип декомпозиції. Декомпозиція - це процес поділу системи на елементи, зручні для будь-яких операцій з нею, а саме - поділ на ...

... ійних систем Unix або Windows NT. Засоби доступу до даних і самі БД розміщуються або на потужному Unix-сервері, або на великих мейнфреймах. Концепція автоматизованої інформаційно-аналітичної системи ДПС України передбачає використання трирівневої архітектури клієнт—сервер. Основним напрямом удосконалення інформаційного забезпечення ДПС є розроблення та запровадження архітектури єдиної розподілено ...

... розроблення проекту та контролю за виконанням бюджету, а також комплексному запровадженню комп’ютерних технологій на всіх етапах бюджетного процесу. Згідно з концепцією розвитку автоматизованої інформаційно-аналітичної системи Міністерства фінансів України запровадження комп’ютерних технологій в бюджетний процес приведе до: · поліпшення якості бюджету на основі варіантних розрахунків ...

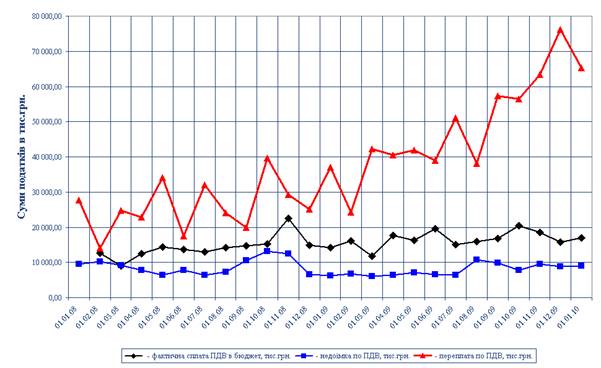

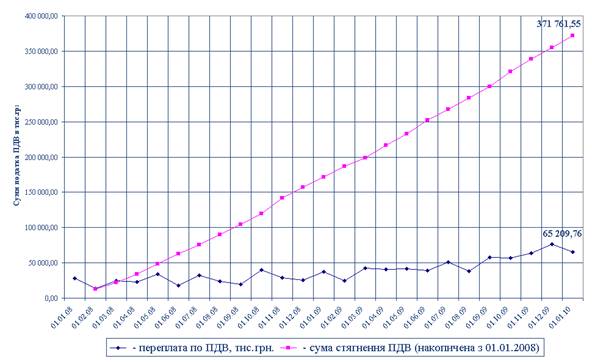

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев