Навигация

Информационные технологии управления

65818

знаков

0

таблиц

0

изображений

Министерство образования и науки российской Федерации

Федеральное агентство по образованию

Филиал Сочинского государственного университета туризма и курортного дела в городе Омск

Кафедра менеджмента

Контрольная работа

По дисциплине: "Информационные технологии управления"

Омск 2008

Содержание

Тема 1. Информационные технологии в государственном управлении

1.1 Информационные технологии управления бюджетом муниципального образования

1.2 Автоматизированные информационные системы органов налоговой службы

1.3 Основные цели и задачи реализации федеральной целевой программы "Электронная Россия 2002-2010 гг."

Тема 2. Информационные технологии в муниципальном управлении

2.1 Структура геоинформационной системы

2.2 Использование ГИС в муниципальном управлении

2.3 Информационные технологии управления муниципальной недвижимостью

2.4 Внутридомовые компьютерные сети

2.5 Структура и задачи муниципального Интернет-портала

2.6 Электронная коммерция

Тема 3. Организация и средства информационных технологий обеспечения управленческой деятельности. Использование интегрированных программных пакетов

3.1 Этапы развития информационных систем управления в России

3.2 Понятие электронного офиса

3.3 Понятие и состав интегрированного программного пакета

3.4 Пример интегрированного офисного пакета (Microsoft Office)

Использованная литература

Тема 1. Информационные технологии в государственном управлении

1.1 Информационные технологии управления бюджетом муниципального образования

Переход на массовую компьютеризацию задач, решаемых в муниципальном управлении, обусловлен:

·высокой динамичностью изменения обстановки в новых экономических условиях;

·необходимостью учета значительного числа факторов и ограничений при решении вопросов обеспечения жизнедеятельности города;

·необходимостью обработки больших объемов информации в процессе изучения и оценки обстановки, подготовки и принятия управленческих решений.

Информатизация управленческой деятельности в городах реализуется, как правило, в соответствии с разработанными концепциями создания автоматизированных информационных систем, в которых определяются цели и основные положения построения конкретной системы, ее организация, приоритетность и этапность выполнения работ. С учетом современных достижений в области информатизации управления ведутся разработка и внедрение в административно-хозяйственные структуры вычислительной техники, средств связи и новых информационных технологий.

Особое внимание уделяется обеспечению информационной и интеллектуальной поддержки управленческой деятельности административных органов (начиная от мэрии до низовых звеньев управления) и оказанию информационных услуг предприятиям, организациям и населению города. Этому способствует тщательное изучение организационных структур и основных этапов процесса управления, включающих планирование деятельности, контроль за складывающимися ситуациями, формирование по результатам их анализа управляющих воздействий. Управленческие функции реализуются специалистами и руководителями структурных подразделений постоянно, протекают в жестком временном ритме оперативного реагирования на меняющуюся обстановку, а потому требуют информационного сопровождения и выработки сценариев поведения специалистов на каждом AРМ как звене городской сетевой информационной среды.

В интересах обеспечения эффективного функционирования системы административных органов управления, их дальнейшего развития, а также для информационного обслуживания населения в городах функционируют отделы информатики, которые могут создаваться в структуре мэрии либо быть подразделением муниципального ВЦ.

1.2 Автоматизированные информационные системы органов налоговой службы

Государственная налоговая служба Российской Федерации входит в систему центральных органов государственного управления Российской Федерации и подчиняется Президенту Российской Федерации и Правительству Российской Федерации.

Основной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой системе в качестве объектов управления выступают предприятия и организации различных форм собственности и население. Субъектом управления является государство в лице налоговой службы. Воздействие осуществляется через систему установленных законодательством налогов.

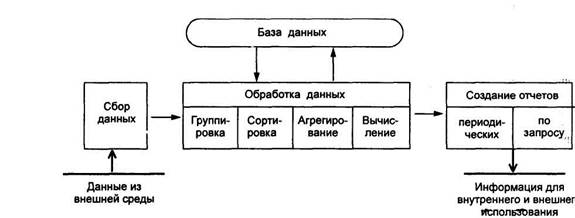

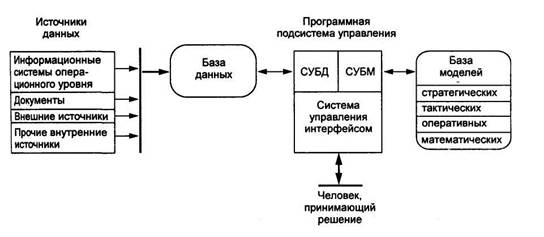

Эффективное функционирование налоговой системы возможно только при использовании передовых информационных технологий, базирующихся на современной компьютерной технике. С этой целью в органах налоговой службы создается автоматизированная информационная система, которая предназначена для автоматизации функций всех уровней налоговой службы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

Для создания автоматизированной информационной системы налоговой службы необходимо знать, какие функции свойственны каждому уровню и как осуществляется взаимодействие между этими уровнями.

Для осуществления всех функций в системе управления органами Госналогслужбы РФ создана автоматизированная информационная система «Налог».

Автоматизированная информационная система «Налог» представляет собой форму организационного управления органами госналогслужбы на базе новых средств и методов обработки данных, использования новых информационных технологий. АИС «Налог» позволяет расширить круг решаемых задач, повысить аналитичность, обоснованность и своевременность принимаемых решений, снизить трудоемкость и рационализировать управленческую деятельность налоговых органов путем применения экономико-математических методов, вычислительной техники и средств связи, упорядочения информационных потоков.

На современном этапе развития экономики страны успех деятельности налоговой системы России во многом зависит от эффективности функционирования АИС. Автоматизированные информационные системы реализуютсоответствующие информационные технологии.

Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а также повышения их надежности и оперативности. Информационными ресурсами являются формализованные идеи и знания, различные данные, методы и средства их накопления, хранения и обмена между источниками и потребителями информации.

Похожие работы

... методическое обеспечение - это совокупность средств и методов организации производства и управления им в условиях внедрения информационной системы. Оно включает в себя методики проведения работ, требования к оформлению документов, должностные инструкции и т.д. 2. Автоматизированные информационные технологии в офисе Любой офис имеет следующую структуру представленную: секретарем (осуществляет ...

... элементом управления и требует полной информации, получаемой из различных источников. Целью этой работы является исследование таких вопросов, как информационные технологии управления жилищно-коммунальной сферой, а так же деятельность Единых информационно-расчетных центров в Москве. Задачи – изучение информационных технологии управления жилищно-коммунальной сферой, а именно понятия ЖКХ, задач ...

... страховая защита, страхование собирает, группирует и обобщает информацию с целью выработки оптимальной стратегии своей деятельности. В настоящее время все информационные процедуры управления страховой деятельностью основываются на автоматизированных информационных технологиях и системном подходе к рассмотрению страхования. В частности, многообразие функций и функциональных задач может быть ...

... состоит в построении системы управления; в нее входит выбор схемы управляющих устройств, элементов и их параметров, соединение автоматизированной и неавтоматизированной части, реализующих информационную технологию управления. Специфика построения систем организационного управления, где основным элементом объекта управления и управляющей части выступает управленческий персонал, рассматривается в ...

0 комментариев