Сущность кредитно – инвестиционной деятельности коммерческого банка

Кредитные услуги как основа деятельности коммерческого банка

Анализ кредитно - инвестиционной деятельности банков

Общий обзор услуг и результатов деятельности ОАО «КИТ Финанс Инвестиционный банк»

Проблемы кредитно – инвестиционной деятельности банка на рынке и пути их решения

Навигация

Кредитные услуги как основа деятельности коммерческого банка

Инвестиционная деятельность банка

198690

знаков

40

таблиц

13

изображений

1.2 Кредитные услуги как основа деятельности коммерческого банка

Основной функцией банков как финансовых институтов является перераспределение, т.е. аккумулирование свободных денежных средств населения, предприятий, государственного сектора, и предоставление, в первую очередь, предприятиям возможности получить эти денежные средства в виде кредитов для осуществления вложения в свою производственную деятельность, что является для них базой экономического роста. Для исследования экономической сущности банковского кредита необходимо определить его значение, как в деятельности коммерческого банка, так и в деятельности заемщика.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный, и выражает отношение между кредиторами и заемщиками.

Выделим основные положительные стороны кредитных операций [27]:

1. Кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие.

2. Кредит главным образом направлен на поддержание непрерывности кругооборотов фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

3. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России.

4. Кредит направлен на оказание активного воздействия на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрение их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

5. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства.

6. Кредит направлен на стимулирование развития производительных сил, ускорение формирования источников капиталов для расширения воспроизводства на основе достижений НТП.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности, активизировать процесс потребления товаров и услуг частными лицами.

Деятельность банков как профессиональных кредиторов обуславливает достаточно большое разнообразие кредитных продуктов и специфических механизмов кредитования. В частности выделяются следующие формы предоставления банком кредитов:

- Предоставление разовых ссуд- кредит выдается на покрытие предприятием целевой потребности в средствах, и вопрос о выдачи кредита решается каждый раз в индивидуальном порядке

- Открытие кредитной линии- кредит предоставляется в пределах определенной банком суммы денежных средств, который используется заемщиком по мере необходимости в течение определенного промежутка времени (в банковской практике в течение одного года ). В этот период заемщик может в любой момент воспользоваться выделенными ему средствами без предварительного согласования и оформления.

- Кредитование банком расчетного счета (овердрафт) осуществляется при недостаточности или отсутствии средств у клиента для оплаты расчетных документов. Овердрафт в настоящее время широко используется банками при проведении аккредитивных расчетов клиента.

В экономической литературе приводится большое разнообразие классификаций банковских кредитов по различным признакам. В частности,

- по субъектам кредитования- кредит физическим лицам (потребительский кредит), кредит юридическим лицам, кредит банкам;

- по сфере применения- кредит на пополнение оборотного капитала предприятия, инвестиционный кредит, проектный кредит, кредит на заработную плату, ипотечный кредит и пр.

- по видам обеспечения возвратности кредита- обеспеченный кредит (под залог, поручительство, гарантию), необеспеченный кредит (онкольный), застрахованный кредит (страхование возвратности кредита у страховщиков);

- по сроку кредитования- долгосрочный, краткосрочный, среднесрочный кредит, краткосрочный кредит обеспечивает непрерывность текущей деятельности и ускорение оборачиваемости оборотного капитала, долгосрочный- служит источником финансирования капитальных вложений и расширенного воспроизводства, а, следовательно, является фактором экономического роста;

- по виду процентной ставки (платы за кредит)- по фиксированной процентной ставке, по плавающей процентной ставке (изменяющейся в зависимости от определенной базы- ставки ЦБ, уровня инфляции, средней процентной ставки в регионе и т.д.);

- по срокам платы за кредит- платы за кредит единовременно в начале срока кредитования, плата ежемесячная, ежеквартальная, единовременно в конце срока пользования кредитом;

- по способу выдачи кредита- единовременно общей суммой в начале срока, отдельными траншами в период срока кредитования (кредитная линия);

- по способу погашения кредита- погашение основной суммы долга равными долями в течение срока кредитования, единовременной полной суммой в конце срока кредитования.

Исследуя кредитную деятельность банков России, можно сделать вывод, что процесс активизации кредитной деятельности, начавшийся с 2000г. стал возможным благодаря одновременному действию нескольких факторов:

- быстрому и успешному восстановлению банковской сферы после кризиса 1998г;

- росту числа кредитоспособных заемщиков в результате подъема промышленного производства и повышения уровня доходов предприятий и населения;

- стабилизации валютного курса, что сделало невыгодным для банков размещать активы в иностранные валюты;

Рассмотрим тенденции развития отечественной кредитной системы за последнее время.

Как было указано в разделе 1.1 данной дипломной работы к 2007г. кредитные вложения коммерческих банков существенно возросли. Более глубокий анализ кредитной деятельности банков России позволил выявить следующее.

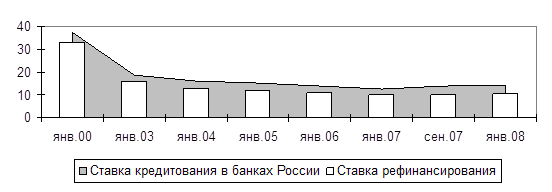

Уровень процентной ставки по размещаемым кредитам в России неуклонно снижался, что во – первых, связано с политикой Банком России, направленной на экспансию кредита, во – вторых, с ростом конкуренции между банками, в результате чего, банки используя ценовые методы пытаются занять новые секторы рынка (рис.5).

Рисунок 5 – Динамика процентной ставки за кредит в коммерческих банках России

Анализ показал, что в 2000г. средние ставки кредитования составляли 28-30 годовых, в то время как рентабельность продукции предприятий находилась на уровне 15,8 -16%. При таком разрыве спрос на кредитные продукты со стороны производителей был не высок, т.к. кредит был слишком дорогим. В последующие периоды процентная ставка по ссудам имела тенденцию к снижению.

К 2006г. процентная ставка достигла уровня 10-11%, что является приемлемой ценой для предприятий реального сектора экономики. Однако, следует обратить внимание на то, что к середине 2007г. средняя процентная ставка кредитования повысилась, что можно объяснить последствиями кризиса ликвидности, который последовал в результате ипотечного кризиса в банках США. Следует отметить, что основой изменения средней ставки кредитования является ставка рефинансирования Банка России – ее изменение всегда обуславливало изменение ставки в банках.

При исследовании тенденций развития системы банковского кредитования определенные явления можно наблюдать и в структуре кредитов. В отраслевом разрезе структура кредитов представлена в табл.7.

Таблица 7 – Структура кредитных вложений по отраслевому признаку (в % к итогу)

| Отрасль вложения кредитных ресурсов | Янв.04 | Янв.05 | Янв.06 | Янв.07 | Янв.08 |

| Сельское и лесное хозяйство | 2,2 | 2,4 | 2,7 | 3,0 | 3,6 |

| Промышленность | 16,9 | 17,6 | 20,4 | 18,6 | 23,9 |

| Добыча полезных ископаемых | н/д | н/д | 3,8 | 3,5 | 2,7 |

| Обрабатывающие производства | н/д | н/д | 17,8 | 16,3 | 16,1 |

| Производство и распределение электроэнергии, газа и воды | н/д | н/д | 2,3 | 2,3 | 2,0 |

| Строительство | 4,4 | 4,4 | 4,5 | 4,6 | 4,8 |

| Оптовая и розничная торговля, ремонт автотранспортных средств, бытовых изделий | 21,6 | 20,6 | 18,8 | 23,9 | 20,7 |

| Транспорт и связь | 4,6 | 5,1 | 4,8 | 4,0 | 3,1 |

| Прочие | 22,4 | 22,7 | 24,9 | 22,8 | 23,1 |

Анализ данных таблицы позволяет сделать вывод о том, что за промышленностью в отраслевой структуре закрепилось основное место. В динамике за анализируемый период увеличились вложения в сельское хозяйство, несмотря на то, что предприятия данного сектора являются наиболее убыточными. Проводя более глубокие исследования кредитования отраслей промышленности, можно сказать, что основную долю занимают кредитные вложения в предприятия топливной промышленности и машиностроение.

Таким образом, можно сказать, что в структуре портфеля кредитов наблюдается диспропорциональный процесс распределения кредитных потоков среди отраслей реального сектора экономики. Это влечет за собой, во- первых, ускоренное развитие отраслей, которые имеют доноров в виде банков, при одновременном торможении развития прочих, во- вторых концентрацию кредитного риска для банков в определенных отраслях, что отрицательно сказывается на устойчивость банковских организаций в случае системных экономических кризисов.

В целом динамику структуры кредитных вложений российских коммерческих банков можно представить следующим образом (табл.8) [28].

Таблица 8 - Структура кредитных вложений по направлению размещения в % к итогу

| Год | Кредиты предприятиям | Кредиты населению | Кредиты банкам |

| 2004 | 83,0 | 10,3 | 6,7 |

| 2005 | 83,3 | 11,2 | 5,5 |

| 2006 | 80,6 | 14,2 | 5,2 |

| 2007 | 78,3 | 16,7 | 5 |

Как свидетельствует данная таблица, подавляющая доля кредитов, выданных коммерческими банками, приходится на предприятия и организации.

Как было выявлено в процессе исследования, проблема кредитования секторов экономики в настоящее время заключается в том, что банки не способны удовлетворить потребности материальных секторов экономики в долгосрочных кредитах. Основная доля кредитов, выданных банками, приходится на сроки от 180 дней до 1 года (табл.9) [56].

Таблица 9 - Структура кредитных размещений коммерческими банками по срокам (млн. руб.)

| Сроки размещения | Янв.2004 | Янв. 2005 | Янв.2006 | Янв.2007 | Янв.2008 |

| до 30 дней | 161 556 | 232 833 | 300 816 | 238 043 | 245 457 |

| от 31 до 90 дней | 92 298 | 94 973 | 109 591 | 246 691 | 247 377 |

| от 91 до 180 дней | 134 754 | 178 151 | 169 777 | 280 507 | 362 185 |

| от 181 дня до 1 года | 266 637 | 301 754 | 500 285 | 765 002 | 966 959 |

| от 1 года до 3 лет | 117 871 | 179 516 | 353 661 | 579 215 | 792 270 |

| свыше 3 лет | 36 188 | 51 678 | 82 137 | 162 130 | 303 460 |

Анализ показал, что если темпы прироста кредитов, размещенных на короткие сроки, в среднем составляют 51,9% за период январь 2004 – январь 2008г., то объемы размещенных кредитов на сроки от 181 - 1 года составляют 262%, а на срок от 1 года до 3 лет – 572%. Кроме того, следует отметить такой положительный момент в кредитной деятельности отечественных банков, как рост объемов кредитов, размещенных на сроки свыше 3 лет, темп прироста данной группы кредитов составил 738%. Полученные показатели характеризуют банковскую деятельность с положительной стороны, т.е. как устойчивую, способную удовлетворить потребности реального сектора в долгосрочных ресурсах. Однако в целом структуру кредитных вложений можно характеризовать как неудовлетворительную в связи с преобладанием в ней краткосрочных кредитов, к которым относятся кредиты от 181 дня до 1 года.

Вместе с тем, практика показывает, что удлинение сроков кредитования в настоящее время сдерживается дефицитом долгосрочных привлечений в пассивах коммерческих банков. Предприятиям в этой связи приходится использовать альтернативные источники внешнего финансирования, такие как облигационные займы, размещение депозитарных расписок.

Анализируя качество кредитного портфеля отечественных банков, можно сказать, что доля просроченной задолженности кредитов населения перед банками РФ на 1 декабря 2007г. составила 3,5% от общего объема задолженности, в то время, как предельным уровнем просроченных платежей считается величина 7%, по достижении которой можно прогнозировать потерю финансовой устойчивости банковской системы. Уровень просроченной задолженности по нефинансовым организациям перед банками России по итогам 2 полугодия 2007г. составил 2,1% (табл. 10) [55].

Таблица 10 - Динамика и структура просроченной задолженности по кредитам и прочим размещенным средствам

| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | 01.04.06 | 01.07.06 | 01.12.07 |

| Просроченная задолженность в рублях (млрд. руб.) В % от кредитного портфеля | 32,4 1,6 | 47,3 1,5 | 64,6 1,5 | 78,7 1,7 | 89,7 1,7 | 95,5 2,1 |

| Просроченная задолженность в инвалюте (млрд. руб.) В % от кредитного портфеля | 15,6 1,5 | 14,6 1,1 | 11,8 0,6 | 12,5 0,6 | 11,3 0,5 | 13,6 1,4 |

Анализ показал, что просроченная задолженность по рублевым кредитам имеет не меняющуюся динамику за исследуемый период при одновременном росте кредитного портфеля. Так, если темпы прироста портфеля выданных кредитов за период 01.01.04 – 01.01.08гг. составил 103%, то объем просроченной задолженности увеличился на 90%. Опережающие темпы роста кредитного портфеля над объемами просроченной задолженности характеризуют отечественную систему банковского кредитования как высококачественную. При этом следует отметить, что объемы просроченной задолженности в инвалюте имеют снижающуюся динамику, что является следствием снижения совокупных объемов кредитования в иностранной валюте в результате укрепления позиций рубля на внутреннем рынке.

Структуру кредитных вложений можно рассматривать не только с позиций субъектов кредитования, размера и срочности кредита, но и с позиций целевого характера и обеспеченности. Если в конце 90-х годов кредиты преимущественно предоставлялись под товарно – материальные ценности, производственные затраты, неотложные нужды и выплату заработной платы, то в настоящее время увеличилась доля кредитов увеличилась под товарно – материальные ценности при одновременном уменьшении доли кредитов на заработную плату. Кроме того, следует отметить, что среди кредитов, выданных под товарно- материальные ценности увеличился объем кредитов, размещенных заемщикам для приобретения или обновления основных фондов, что является положительным моментом в процессе развития отечественной экономики.

Сложившаяся практика показывает, что основной объем кредитов, выдаваемых коммерческими банками, представлена кредитами крупным промышленным предприятиям, а также кредитами крупным производителям в агропромышленном комплексе. Данная категория заемщиков вызывает интерес у коммерческих банков, поскольку занимает ведущее место в экономике, а ухудшение общей экономической ситуации меньше всего сказываются в этих отраслях, что снижает риски банковского кредитования.

Особым направлением в кредитной деятельности банка в настоящее время является кредитование малого бизнеса. Этот сегмент рынка в последние годы постоянно растет. Появляются новые малые предприятия, работающие в сфере услуг, торговли и мелкого производства, которые остро нуждаются в свободных денежных средствах.

Однако в данном вопросе банки сталкиваются с рядом проблем, сложность которых состоит в том, что малые предприятия, не обладая необходимым имуществом, не способны предоставить банку обеспечение запрашиваемым кредитам.

1.3 Понятие и виды инвестиционных операций коммерческого банкаВ общем понимании, инвестиции - это средства, вложенные в частные и государственные ценные бумаги на относительно продолжительный период времени.

Под инвестиционным процессом понимается последовательность этапов, действий, процедур и операций по осуществлению инвестиционной деятельности. Конкретное течение инвестиционного процесса определяется объектом инвестирования и видами инвестирования (реальные или финансовые инвестиции).

Поскольку инвестиционный процесс связан с долгосрочными вложениями экономических ресурсов для создания и получения выгоды в будущем, то сущность этих вложений заключается в преобразовании собственных и заемных средств инвестора в активы, которые при их использовании создадут новую стоимость.

Перечислим основные направления участия банков в инвестиционном процессе:

- Предоставление кредитов инвестиционного характера (инвестиционные кредиты и проектное финансирование);

- Вложения в ценные бумаги, паи, долевые участия (как за счет банка, так и по поручению клиента).

Эти направления тесно связаны друг с другом. Мобилизуя капиталы, сбережения населения, другие свободные денежные средства, банки формируют свои ресурсы с целью их прибыльного использования. Объем и структура операций по аккумулированию средств — основные факторы воздействия на состояние кредитных и инвестиционных портфелей банков, возможности их инвестиционной деятельности.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте — с точки зрения банка как экономического субъекта — можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребность хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.

Таким образом, инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта (банка), она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

Инвестиции имеют следующие черты, отличающие их от классического банковского кредита:

- кредит предполагает использование средств банка в течение сравнительно небольшого периода времени при условии возврата их к установленному сроку с выплатой ссудного процента. Инвестиции предполагают использование средств в течение длительного времени;

- при кредитовании инициатором сделки выступает заемщик. При инвестиционных операциях инициатива принадлежит банку, стремящемуся приобрести активы на рынке ценных бумаг;

- в кредитных сделках банк один из главных и немногих кредиторов, при вложении средств в ценные бумаги банк один из многих других инвесторов;

- кредитование предусматривает личные отношения и тесный контакт между заемщиком и кредитором. Инвестирование представляет собой обезличенную сделку.

К основным направлениям участия банков в инвестиционном процессе можно отнести:

- проведение операций, связанных с государственными инвестиционными ресурсами;

- осуществление инвестиций за счет собственных средств;

- участие в инвестициях в составе финансово-промышленных групп;

- трастовое управление ресурсами (в основном внебюджетными фондами );

- привлечение западных инвестиционных ресурсов.

Банки используют следующие инструменты для осуществления инвестиций: простые и привилегированные акции; облигации; государственные долговые обязательства; депозитные сертификаты; векселя и пр.

В таблице 11 проведен анализ инструментов инвестиционной деятельности коммерческого банка по ряду показателей, которые имеют непосредственное значение для формирования банковского портфеля инвестиций.

Таблица 11 - Сравнительная характеристика инструментов инвестиционной деятельности

| Инструменты | Риск изменения стоимости | Срок | Ликвидность |

| Акции | Высокий | Долгосрочный | Средняя - низкая |

| Облигации | Очень высокий | Долгосрочный | Средняя - низкая |

| Государственные ценные бумаги | Незначительный | Краткосрочный- Среднесрочный | Высокая - средняя |

| Проекты | Средний - высокий | Долгосрочный | Низкая - средняя |

Например, для банков - инвесторов главным положительным фактором размещения свободных денежных средств в облигации является возможность получения дополнительного дохода по дисконтным бумагам в размере скидки, а по купонным бумагам еще и дополнительного дохода в виде купонных выплат.

Банковские инвестиционные вложения можно разделить на следующие группы:

- в соответствии с объектом вложения средств логично выделить вложения в реальные экономические активы (реальные инвестиции) и вложения в финансовые активы (финансовые инвестиции). Банковские инвестиции могут быть также дифференцированы и по более частным объектам: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права и др.;

- в зависимости от цели вложений банковские инвестиции могут быть прямыми, направленными на обеспечение непосредственного управления объектом инвестирования, и портфельные, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчете на получение дохода в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов;

- по назначению вложений можно выделить инвестиции в создание и развитие предприятий и организаций и инвестиции, не связанные с участием банков в хозяйственной деятельности;

- по источникам средств для инвестирования различают собственные инвестиции банка, совершаемые за его собственный счет (дилерские операции), и клиентские, осуществляемые банком за счет и по поручению своих клиентов (брокерские операции);

- по срокам вложений инвестиции могут быть краткосрочными (до одного года), среднесрочными (до трех лет) и долгосрочными (свыше трех лет).

Кроме вложений в ценные бумаги еще одним видом инвестиционной деятельности банка можно считать финансирование предприятий на длительные сроки – инвестиционное кредитование. В настоящий период развития банковского сектора можно наблюдать следующую динамику такого вида кредитов, используемых предприятием, как на обновление основных фондов, так и для проектного финансирования (табл.12).

Таблица 12 – Динамика долгосрочных инвестиционных кредитов в кредитных портфелях банков России

| Показатели | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Кредиты со сроком погашения свыше одного года в общем объеме кредитов, % | 29,7 | 26,7 | 31,8 | 38,0 | 39,6 | 43,7 | 46,0 |

| %кВВП | 3,1 | 3,6 | 4,7 | 6,6 | 7,4 | 8,5 | 10,0 |

| % к общему объему кредитов небанковскому сектору | 26,7 | 24,1 | 28,6 | 32,5 | 32,5 | 33,5 | 34,7 |

| % к предыдущему периоду | 143,4 | 140,6 | 161,3 | 170,1 | 144,7 | 144,6 | 152,3 |

| Из них доля кредитов со сроком погашения свыше 3 лет | 11,7 | 7,3 | 7,8 | 9,5 | 11,0 | 14,5 | 18,6 |

| Доля долгосрочных кредитов в рублях, % | 19,4 | 18,7 | 21,9 | 28,3 | 32,1 | 37,0 | 38,7 |

| Доля долгосрочных кредитов в валюте, % | 50,0 | 44,5 | 50,8 | 57,8 | 59,4 | 59,8 | 68,5 |

Анализ данных таблицы показал, что прирост инвестиционных кредитов за период 2007-2008гг. составил 52,3%, а доля таких кредитов в общем кредитном портфеле равна 46%. Выявленная тенденция позитивно характеризует развитие банковского сектора в части сотрудничества с предприятиями реального сектора экономики.

Исследуя вопросы проектного финансирования, можно сказать, что данная деятельность также получила в России развитие, в частности, ряд отечественных банков практикуют такую форму сотрудничества с клиентами (табл.13).

Таблица13 - Объем кредитов, предоставленных на принципах проектного финансирования в 2007г., млрд. руб.

| Банк | Портфель |

| Райффайзенбанк, уральский филиал | 4 млрд руб. |

| Уральский банк Сбербанка России | 4 млрд руб. (в т. ч. 2,4 млрд руб. в Свердловской области) |

| СКБ-банк | 3 млрд руб. |

| «УРАЛСИБ», уральская региональная дирекция | 3 млрд руб. |

Если более подробно рассмотреть инвестиционное кредитование и проектное финансирование как формы банковской инвестиционной деятельности, то можно сказать, что при инвестиционном кредитовании источником возврата средств является вся хозяйственная деятельность заемщика, включая доходы от реализации проекта.

При проектном финансировании всякая другая деятельность, кроме проекта, отсутствует, и источником погашения средств кредита является он сам. Очевидно, что такое финансирование более рискованно по сравнению с обычным инвестиционным кредитованием, поэтому требования к качеству проработки этих проектов особенно высокие.

Кроме того, существуют различия в подходах банков к анализу заемщиков. При инвестиционном кредитовании банк анализирует, прежде всего, финансовое состояние предприятия, осуществляющего проект. На следующем этапе банк анализирует кредитную историю предприятия, т.е. насколько аккуратно оно выполняет свои обязательства. Затем с помощью компьютера и программного обеспечения строится прогноз денежных потоков предприятия с учетом того, что проект осуществлен. На основе полученной модели денежных потоков исследуются возможности предприятия по обслуживанию задолженности, строится оптимальный, с учетом нормативного коэффициента покрытия денежных средств, график погашения кредита.

Технология рассмотрения заявки в случае проектного финансирования схожа с описанной выше, однако акценты смещены в сторону более тщательного анализа самого проекта и меньше внимания уделяется оценке существующего предприятия. Максимальный срок кредитования, как правило, не превышает 5-6 лет, но он во многом зависит от проекта. Финансирование осуществляется как в форме лизинга, так и в форме гарантий.

Практика показывает, что средними условиями инвестиционного проекта, который будет иметь максимальные шансы на успех при финансировании его со стороны банка могут быть следующими (табл.14).

Таблица 14- Эффективные условия инвестиционного проекта для финансирования банком

| Цель | Строительство коммерческой недвижимости (офисы, торговые центры, торгово- развлекательные центры, склады, гостиницы) |

| Инициатор | Работает на рынке более 3 лет, есть опыт реализации аналогичных проектов |

| Доходы инициатора | Позволяют платить процент по кредиту в течение льготного периода (1-2 года) |

| Доля собственных инвестиций в проект | 30% |

| Подготовка проекта | Генподрядчик с хорошей репутацией. Проектирование от лидеров рынка |

| Сумма проекта | От 100 млн руб. |

| Срок кредита | 5-7 лет |

| Окупаемость проекта | До 5 лет |

| Денежный поток | По окончании льготного периода на 30% превышает сумму обслуживания долга (тела кредита и процентов) |

Рассматривая более подробно и глубоко сущность проектного финансирования, можно сказать следующее. Существует несколько определений термина «проектное финансирование»:

1) финансирование, основанное на жизнеспособности самого проекта без учета кредитоспособности его участников, их гарантий и гарантий погашения кредита третьими сторонами;

2) финансирование инвестиций, при котором источником погашения задолженности являются потоки денежной наличности, генерируемые в результате реализации самого инвестиционного проекта;

3) финансирование, при котором кредитор оценивает, во-первых, потоки наличности и объем предполагаемых поступлений для определения перспектив возврата предоставленных средств, и, во-вторых, активы предприятия, служащие обеспечением кредита;

4) финансирование, обеспеченное экономической и технической жизнеспособностью предприятия, позволяющее генерировать достаточные для обслуживания своего долга потоки наличности.

Из приведенных определений следует, что проектное финансирование характеризуется особым способом обеспечения, в основе которого лежит подтверждение реальности получения запланированных потоков наличности путем выявления и распределения всего комплекса, связанных с проектом рисков между сторонами, участвующими в его реализации.

В банковской практике, в зависимости от того, какую долю риска принимает на себя кредитор, выделяют следующие типы проектного финансирования (рис. 6).

| Проектное финансирование | |||||

| С полным регрессом на заемщика | С ограниченным регрессом на заемщика | Без регресса на заемщика | |||

Рисунок 6 - Типы банковского проектного финансирования

Рассмотрим каждый из видов проектного финансирования более подробно.

Проектное финансирование с полным регрессом на заемщика (регресс обратное требование о возмещении, возврате уплаченной суммы). Это наиболее распространенная форма проектного финансирования, которой отдают предпочтение из-за быстроты и простоты получения необходимых средств для финансирования проекта, а также более низкой стоимости этой формы финансирования по сравнению с другими.

Финансирование с полным регрессом требований кредиторов на заемщика применяется в следующих случаях:

- предоставление средств для финансирования малоприбыльных проектов, имеющих государственное значение, несамофинансируемых проектов (создание инфраструктуры и т. п.), имеющих возможность погасить кредиты за счет других доходов заемщика;

- предоставление средств в форме экспортного кредита, так как многие специализированные агентства по предоставлению экспортных кредитов имеют возможность принимать на себя риски проектов без дополнительных гарантий третьих сторон, но согласны предоставить средства только в такой форме;

- недостаточная надежность выданных по проекту гарантий, хотя они и покрывают все проектные риски;

- предоставление средств для небольших проектов, которые чувствительны даже к небольшому увеличению расходов (может быть связано с организацией других форм проектного финансирования).

Проектное финансирование с ограниченным регрессом на заемщика. Это наиболее распространенная форма, при которой в ходе проработки возможности финансирования проекта оцениваются все риски, связанные с его реализацией. Они распределятся между сторонами таким образом, чтобы последние могли принимать на себя зависящие от них риски.

Преимуществом такого типа проектного финансирования является умеренная цена финансирования и максимальное распределение рисков по проекту для заемщика. Стороны, которые заинтересованы в реализации проекта, принимают на себя коммерческие обязательства вместо выставления гарантий, что также является определенным преимуществом.

Одной из разновидностей проектного финансирования с ограниченным регрессом на заемщика является финансирование, не затрагивающее баланс организаций. Использование такого финансирования оказывает воздействие на финансовое положение и баланс заемщика в меньшей степени, чем предыдущие типы, что и объясняет его популярность. Заемщик должен предоставить только определенные гарантии и частично заложить свои активы. Кроме того, заемщик может извлечь следующие дополнительные преимущества:

- возможность привлечения средств, которые нельзя получить из обычных источников;

- при правильном распределении рисков по проекту обеспечиваются благоприятные условия предоставления кредитов;

- платежные обязательства перед кредиторами не ложатся бременем на заемщика;

- хорошая организация финансирования проекта может улучшить репутацию заемщика и облегчить привлечение средств в будущем.

Проектное финансирование без регресса на заемщика. В этом случае кредитор не имеет никаких гарантий от заемщика и принимает на себя почти все риски, связанные с реализацией проекта. Эта форма проектного финансирования наиболее дорогостоящая для заемщика, так как кредитор рассчитывает получить соответствующую компенсацию за высокую степень риска.

Кредитор может принимать на себя небольшую часть рисков по проекту в случае, если удастся разработать соответствующую систему обязательств участвующих в реализации проекта сторон. Это касается вопросов снабжения, транспортировки, сбыта, страхования и т. п. В данном случае определенные преимущества имеет заемщик, так как он не несет затрат по привлечению средств и его кредитный рейтинг дает ему возможности привлекать средства для других нужд.

Как правило, кредиторам приходится идти и на предоставление определенных льгот: участие в уставном фонде, заключение долгосрочных договоров, гибкий график погашения кредитов и т.д.

Эта форма финансирования используется достаточно редко из-за большой сложности, значительных затрат времени на создание системы коммерческих обязательств, больших финансовых расходов (на привлечение специалистов, оплата консультационных услуг и т. д.).

Без регресса на заемщика финансируются проекты, имеющие высокую рентабельность и обеспечивающие выпуск конкурентоспособной продукции и, прежде всего, проекты, связанные с добычей и переработкой полезных ископаемых. Для того, чтобы кредиторы сочли риск вложения средств в проект приемлемым, необходимо создание следующих условий:

- использование отработанной технологии, позволяющей выпускать конкурентоспособную продукцию;

- возможность оценить риск строительства, вывода на проектную мощность и риски, связанные с функционированием финансируемого предприятия;

- конечная продукция должна иметь достаточно емкий рынок сбыта и быть легко реализуемой, так как только в этом случае можно определить ценовые риски;

- соглашения с поставщиками сырья и комплектующих изделий, если таковые необходимы;

- договоренность с поставщиками энергоносителей с установлением предельных (максимальных) цен;

- политическая стабильность в стране.

Похожие работы

... с ценными бумагами, которые котируются на бирже. Совершая инвестиции в ценные бумаги, банки руководствуются, прежде всего, целью получения дохода. На доходность инвестиционной деятельности банков влияют следующие факторы: состояние экономики; структура кредитно-финансовой системы; степень развития рынка ценных бумаг; разработанность нормативно - законодательной базы, регулирующей выпуск и ...

... инвестиции; доля инвестиционных вложений в суммарных активах банков; структурные показатели банковских инвестиций по объектам их приложения; показатели эффективности инвестиционной деятельности банков, в частности, прирост активов в расчете на объем инвестиций, прирост прибыли в расчете на объем инвестиций; показатели альтернативной доходности инвестирования в производственный сектор по ...

... (по видам отраслей-эмитентов ценных бумаг). Инвестиционная декларация не может быть изменена до прекращения деятельности ОФБУ. ЗАКЛЮЧЕНИЕ Под инвестиционной деятельностью банка на рынке ценных бумаг понимают его деятельность по вложению средств в ценные бумаги от своего имени, по своей инициативе и за свой счет с целью получения прямых и косвенных доходов. В соответствии с лицензией Банка ...

... погашаемой в отдаленном будущем, должна упасть значительно больше, чем цена краткосрочной ценной бумаги. Одними из основных факторов, которые определяют цель проведения инвестиционной деятельности коммерческих банков, является потребность в получении дохода и обеспечение ликвидности определенной группы своих активов. Доходность и ликвидность - факторы взаимозависимые и взаимообратные, связанные ...

0 комментариев