Функції кредиту

Роль кредиту в розвитку національної економіки

Сутність особливості економічна роль банківського кредиту

Сутність особливості економічна роль державного кредиту

Сутність особливості економічна роль споживчого кредиту

Організація банківського кредитування

Класифікація депозитів

Відсотки за депозитами та контроль за депозитними операціями

Кредитний процес в комерційному банку

Відсоткова ставка, нарахування, сплата і стягнення

Технологія банківського кредитування

Укладення кредитного договору

Забезпечення повернення кредиту

Погашення кредиту, контроль за виконанням умов

Навигация

Економічна оцінка кредитного процесу

Економічна оцінка кредитного процесу

162575

знаков

0

таблиц

0

изображений

Міністерство освіти і науки України

Запорізький державний університет

Факультет післядипломної освіти

Курсова робота

„Економічна оцінка кредитного процесу”

Виконала:

Гончарова Наталія Миколаївна

студентка ІІ курсу

спеціальність: „Фінанси”

Керівник:

Савіна Людмила Олексіївна

посада доц.

підпис

2004

реферат

Курсова робота: сторінок ; література 15.

Об’єкт дослідження: кредит та кредитні відносини.

Мета роботи:

- вивчення розвитку кредитну і сфери кредитування;

- вивчення кредитних відносин у сучасній перехідній економіці України;

- Вивчення технологій банківського кредитування;

Методи дослідження: - описовий;

- аналітичний.

Ключові слова: КРЕДИТ, КРЕДИТОСПРОМОЖНІСТЬ, КРЕДИТНІ ВІДНОСИНИ, ВИДИ КРЕДИТУ, КРЕДИТНА СИСТЕМА, БАНК, БАНКІВСЬКА СИСТЕМА, ЛІКВІДНІСТЬ.

ЗМІСТ

Реферат

Передмова

1. Нормативно правова база регулююча роботу банківської системи та кредитних відносин

1.1 Сутність кредиту і кредитних відносин

1.1.2 Функції кредиту

1.2 Роль кредиту в розвитку національної економіки

2 Форми кредиту

2.1 Сутність, особливості , економічна роль комерційного кредиту

2.2 Сутність, особливості , економічна роль банківського кредиту

2.3 Сутність, особливості , економічна роль державного кредиту

2.4 Сутність, особливості , економічна роль споживчого кредиту

3 Організація банківського кредитування

3.1 Формування кредитних ресурсів

3.1.1 Класифікація депозитів

3.1.2 Механізм здійснення депозитних операцій

3.1.3 Відсотки за депозитами та контроль за депозитними операціями

3.2 Кредитний процес в комерційному банку

3.2.1 Кредитний договір

3.2.2 Відсоткова ставка, нарахування, сплата і стягнення

3.3 Технологія банківського кредитування

3.3.1 Вивчення фінансового стану і кредитоспроможності позичальника

3.3.2 Укладення кредитного договору

3.3.3 Забезпечення повернення кредиту

3.3.4 Погашення кредиту, контроль за виконанням умов

Висновок

Література

ПЕРЕДМОВА

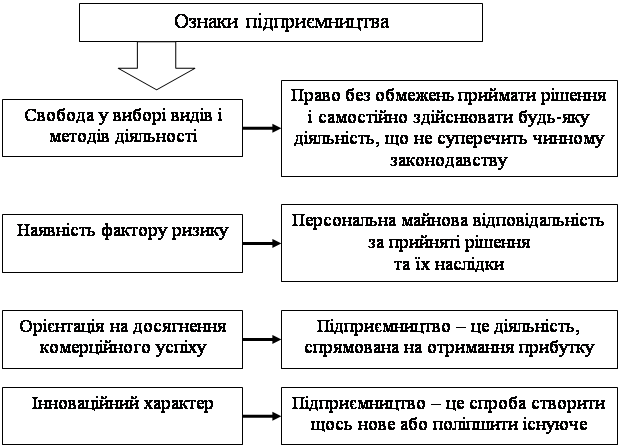

Кредит і кредитні відносини є невід’ємною складовою економічної системи України.

Сфера кредитування безпосередньо пов’язана з потребами розвитку національного виробництва. Знаходячись у центрі сучасного грошово – фінансового господарства, обслуговуючи і інтереси господарських суб’єктів, кредит опосередковує зв’язки між державою, банком товаровиробниками і населенням.

Кредитні відносини сприяють подоланню економічної кризи в Україні і забезпечують прогресивний розвиток вітчизняного товарного виробництва.

Кредит виникає безпосередньо з потреб виробництва, внаслідок розвитку процесів обміну товарами. Конкретного економічною основою, на якій з’являються і розвиваються кредитні відносини виступає кругообіг капіталу.

1 Нормативно - правова база регулююча роботу банківської системи та кредитних відносин в Україні

Кредит є важливою категорією ринкової економіки, що відображає реальні зв’язки і відносини економічного життя суспільства. Після приймаються Декларації про державний суверенітет України в 1991 році постало питання щодо створення власної фінансово – кредитної системи. Постановою Верховної Ради України від 20 березня 1991 року „Про порядок введення в діло Закону України „Про банки і банківську діяльність”, було оголошено власністю України Український республіканський банк Держбанку СРСР, Український Республіканський банк державного комерційного промислово – будівельного банку „Українбанк”. Український республіканський банк Зовнішньоекономбанку з їх мережами, обчислювальними центрами, з усіма активами і пасивами. Згідно з цією постановою на базі Українського республіканського банку Держбанку СРСР було створено Національний банк України з його регіональними управліннями.

В подальшому розвитку банківської системи було прийнято чимало законів регулюючих горошово-кредитну систему, основні з них: Закон України „Про банки і банківську діяльність” від 20.03.1991 року; Закон України „Про кредитування” від 28.09.1995 роки; Закон України „Про цінні папери і фондову біржу”; Положення національного банку України „Положення про операції банків з векселями” від 28.05.1999; Закон України „про обіг векселів в Україні від 5.04.2001р.

1.1 Сутність кредиту і кредитних відносин

Кредит завжди був і залишається важливим важелем у стимулюванні розвитку виробництва. За його допомогою прискорюється процес обігу капіталу як на макро-, так і на мікроекономічному рівні. Опосередковуючи всі стадії відтворювального процесу, кредит сприяє досягненню, вищої рентабельності виробництва і прибутковості капіталу

Кредитні відносини функціонують у системі економічних відносин. В основі їх лежить рух особливого виду капіталу — позичкового капіталу. Кредитні відносини — це відособлена частина економічних відносин, пов'язана з наданням вартості (коштів) у позику і поверненням її разом із певним відсотком.

У сучасному господарстві значно розширюються межі кредитних відносин. Кредит обслуговує все більшу частку товарних потоків, замінюючи традиційні товарно-грошові зв'язки обміну. Кредит необхідний як важливий засіб забезпечення фінансово-господарської діяльності економічних суб'єктів.

Кредитні відносини поєднують у собі дві підсистеми:

1) кредитно-грошові відносини;

2) кредитно-товарні відносини.

У позичку може надаватися вартість як у грошовій, так і в товарній формі.

Роль і місце кредитних відносин у національній економіці залежить від стану самої економіки. Сучасний кредит і кредитні відносини в Україні носять перехідний характер, вони відображають кризовий стан вітчизняної економічної системи.

Слід розрізняти грошові відносини, фінансові відносини і кредитні відносини. Грошові відносини е найбільш широким утворенням; вони пов'язані, насамперед, із виміром вартості (ціни) різноманітних товарів і послуг, а також із здійсненням оплати за товари і послуги в безготівковій і готівковій формах. У ринковому господарстві гроші опосередковують рух всієї системи економічних відносин, оборот всіх видів капіталу, процес відтворення національного продукту.

Фінансові відносини — це частина грошових відносин, яка пов'язана із формуванням, розподілом і використанням грошових коштів з метою забезпечення потреб держави, підприємств (фірм) і громадян (домогосподарств). У відтворювальному процесі фінансові відносини виражають насамперед відносини розподілу. Характер і зміст фінансових відносин в основних рисах завжди визначається характером грошових відносин.

Кредитні відносини мають поворотний і відплатний характер. Розподільчі й перерозподільчі процеси в економіці відбуваються не тільки через фінанси, а й шляхом використання кредиту. Кредитні відносини пов'язані з відтворенням позичкового капіталу.

Кредитні відносини виникають і діють між двома суб'єктами: кредитором, який надає позику, і позичальником, який отримує позику. Рушійним мотивом надання позики у тимчасове користування є одержання доходу у формі позичкового відсотка. Метою кредитора є одержання прибутку (відсотка); метою позичальника — задоволення тимчасової потреби у додаткових грошових ресурсах. З боку кредитора позика є актом комерційного продажу на певний термін грошових коштів.

До групи кредиторів відносять, насамперед, кредитні установи, серед яких головне місце посідають банки. Але крім банків у кредитні відносини вступають і небанківські кредитні установи — кредитні кооперативи і спілки, ломбарди, каси взаємодопомоги, пункти прокату тощо.

Кредит — це форма прояву кредитних відносин, форма руху позичкового капіталу. Кредит виражає економічні відносини між кредитором і позичальником, які виникають під час одержання позики, користування нею та її повернення. Кредитори надають, а позичальники одержують вартість (капітал) у позику, повертаючи її потім з відсотком. Кредит як форма руху позичкового капіталу об'єднує в собі два процеси: 1) акумуляцію тимчасово вільних грошових коштів; 2) вкладення, або розміщення, цих коштів. В умовах розвинутого ринкового господарства кредит е обов'язковим атрибутом механізму господарювання для всіх економічних суб'єктів.

Історично першою формою кредиту було лихварство. Особливість лихварства — невиробничий характер надання позики під високі відсотки річних.

Згадки про перші відособлені кредитні операції відносяться до VI ст. до н.е. У стародавньому Вавилоні практикувалася вкладна операція: приймання вкладів і сплата за ними відсотків. Такі ж операції здійснювалися й у Стародавній

Греції у IV ст. до н. е. Ці перші кредитні операції виконували, як правило, стародавні храми.

Кредитні операції у сучасному розумінні змісту кредиту вперше почали здійснюватися в деяких італійських містах (Венеції, Генуї тощо) в XIV і XV ст.

Необхідність кредитних відносин пов'язана з об'єктивною розбіжністю у часі руху матеріальних і грошових потоків, що виникає в процесі відтворення суспільного продукту: в одних сферах господарства здійснюється вивільнення коштів, в інших — виникає потреба в них. Зняти таку розбіжність (суперечність) і дозволяє кредит.

Потреба в кредиті виникає через різницю у величині і термінах повернення капіталу, авансованого у виробництво, а також у зв'язку із необхідністю одночасної інвестиції великих грошових коштів для розширення виробничого процесу. Традиційно виникнення потреби в кредиті пов'язують із сезонністю виробництва. У цьому плані, наприклад, сільське господарство не може не спиратися на використання кредитів.

Поряд з необхідністю кредитних відносин, внаслідок утворення тимчасово вільних капіталів та їх руху формується й можливість кредиту. Розвинуті кредитні відносини пов'язані зі створенням відповідного інституціонального середовища — мережі спеціальних кредитних інституцій, які спеціалізуються на здійсненні кредитних операцій. Кредитні установи організовують й обслуговують рух позичкового капіталу, забезпечують його залучення, акумуляцію та перерозподіл у ті сфери народного господарства, де виникає дефіцит коштів.

Кредитування — це кредитний процес, що включає сукупність механізмів реалізації кредитних відносин. Юридичною основою системи кредитування є кредитний договір. Усі питання щодо кредитування вирішуються безпосередньо між двома сторонами: кредитором і позичальником. Кредитний договір передбачає виникнення певних обов'язків кожної із сторін. Одночасно суб'єкти кредитних відносин володіють й певними правами та відповідають за дотримання і виконання договірних умов.

Об'єктом кредитних відносин є вартість, яка надається в позику з метою отримання прибутку. Ще з часів командної економіки виділяються два об'єкти і відповідно методи кредитування: 1) за оборотом; 2) за залишком. У процесі кредитування за оборотом позичка надається для оплати матеріальних цінностей, які надходять до покупця, і витрат, які ним проводяться. При кредитуванні за залишком позички надаються на покриття тимчасових залишків матеріальних цінностей і невідшкодованих витрат. У першому випадку об'єктом кредитних відносин є обіг вартості (матеріальних цінностей і витрат, які кредитуються), у другому — залишок вартості на певну дату.

Похожие работы

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... заощаджувати на природоохоронних видатках. Заходи щодо стимулювання за результатами природоохоронної діяльності, повинні бути передбачені і для окремих працівників підприємства, котрі беруть безпосередню участь у ній. ВИДИ ЕКОЛОГІЧНИХ ЗБИТКІВ ТА ЇХ ВИЗНАЧЕННЯ Розрізняють прямі та опосередковані екологічні збитки, котрі виникають внаслідок зміни природного середовища або його забруднення. ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

0 комментариев