Трлн. 002,2 млдр. рублей на 1 января 2006 года

Деятельность коммерческих банков России

Рефинансирование кредитных организаций

Июня 2007 года ЦБ РФ установил ставку рефинансирования 11,5%. [26]

Рейтинговая оценка надёжности банка

Лицензирование деятельности кредитных организаций

Анализ деятельности "Импэксбанка"

Основные принципы денежно-кредитной политики России в 2007 году

Навигация

Рефинансирование кредитных организаций

Центральный Банк и его функции

117949

знаков

7

таблиц

8

изображений

2.1. Рефинансирование кредитных организаций

В соответствии со статьями 4, 35, 36, 37, 40, 43, 46 и 47 Федерального закона "О Центральном Банке Российской Федерации (Банке России)" Банк России, являясь кредитором последней инстанции, организует систему рефинансирования кредитных организаций, в том числе устанавливает порядок и условия рефинансирования, а также собственно осуществляет операции рефинансирования кредитных организаций. Операции проводятся в рамках заключенных между Банком России и кредитными организациями договоров в соответствии с законодательными актами [2,3].

Банком России разработаны и в настоящее время действуют механизмы рефинансирования (кредитования) банков, которые можно разделить на 2 группы, различающиеся по степени оперативности принятия Банком России решения о предоставлении кредита. Один из них – кредитование под залог (блокировку) ценных бумаг из Ломбардного списка Банка России. Другой – кредитование под залог векселей, прав требования по кредитным договорам организаций сферы материального производства и (или) поручительства кредитных организаций.

В первом случае обеспечение по кредитам стандартизировано (Банком России определен конкретный перечень ценных бумаг – Ломбардный список Банка России), учет прав собственности на залоговое обеспечение осуществляется уполномоченными депозитариями (НП "Национальный депозитарный центр" и Дилерами на рынке ГКО - ОФЗ), оценка стоимости обеспечения производится на основании информации об итогах торгов ценными бумагами на организованном рынке ценных бумаг (уполномоченными Биржами являются ЗАО "Московская межбанковская валютная биржа (ММВБ )" и ЗАО "Фондовая биржа ММВБ"). Время принятия решения колеблется от нескольких секунд до одного часа [3, стр. 23].

Во втором случае процесс принятия решения о выдаче кредита, а также процесс оценки качества и стоимости обеспечения более длителен и колеблется от 8 до 20 дней, которые необходимы для проверки Банком России подлинности передаваемого в залог векселя, наличия прав собственности на вексель либо наличия прав требования по кредитному договору, а также в некоторых случаях вызваны необходимостью оценки уровня платежеспособности и финансового состояния организации, чьи обязательства предлагаются банком в залог по кредиту Банка России.

Условия и виды кредитования представлены в таблице 2.1. [4, стр.45].

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с [4]. Банк России предоставляет кредитным организациям в автоматическом режиме внутридневные кредиты и кредиты овернайт и в режиме запроса - ломбардные кредиты.

Таблица 2.1. Общая таблица условий и видов кредитования

| Вид кредита | Срок в днях (раб/календ) | Возможность досрочного погашения | Ставка (в % годовых) | Вид обеспечения |

| Внутридневной | 0 | - | 0 | Блокировка ценных бумаг из Ломбардного списка ЦБ |

| Овернайт | 1 (раб.) | - | 12% | Залог ценных бумаг из Ломбардного списка ЦБ |

| Ломбардный | 7 или 14 (календ.)* | нет | опр-ся по итогам аукциона, либо уст-ся ЦБ для операций на фикс. условиях | Залог ценных бумаг из Ломбардного списка ЦБ |

| Кредит под залог и поручительства | до 180 (календ.) | да | 10% | Залог векселей и прав требования по кредитным договорам и поручительства |

| Кредит под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций | до 180 (календ.) | да | 7,2% - до 90 дней 9% - от 91 до 180 дней | Залог векселей, прав требования по кредитным договорам организаций или поручительства |

* 7 дней - на фиксированных условиях, 14 дней - на аукционной основе.

Ломбардные кредиты Банка России могут предоставляться на фиксированных условиях и на аукционной основе на любые банковские счета (корреспондентский счет и(или) корреспондентские субсчета) кредитной организации, открытые во всех территориальных учреждениях Банка России.

11 апреля 2006 года Банк России в целях предоставления кредитным организациям возможности для эффективного управления собственной ликвидностью при использовании механизма усреднения обязательных резервов возобновил практику проведения операций ломбардного кредитования на фиксированных условиях. Денежные средства предоставляются в день обращения кредитной организации на срок 7 календарных дней без права досрочного возврата по фиксированной процентной ставке, которая устанавливается равной средневзвешенной ставке последнего ломбардного кредитного аукциона. В случае, если последние два аукциона признаны несостоявшимися, ломбардные кредиты Банка России на срок 7 календарных дней предоставляются по ставке рефинансирования Банка России.

Объемы операций кредитования Банка России представлены в таблице 2.2.[26].

Обеспечением по внутридневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг из Ломбардного списка Банка России.

В целях снижения кредитных рисков залоговое обеспечение по ценным бумагам при расчете стоимости обеспечения корректируется на поправочные коэффициенты. Перечень ценных бумаг, принимаемых в обеспечение по кредитам Банка России, обеспеченным залогом (блокировкой) ценных бумаг, и информация о поправочных коэффициентах

Обеспечение ломбардного кредита или кредита овернайт считается достаточным, если в день выдачи кредита рыночная стоимость бумаг всех выпусков, входящих в залоговый портфель ("пул обеспечения" I-ого уровня) с учетом поправочных коэффициентов, равна либо превышает сумму испрашиваемого кредита, включая начисленные проценты за предполагаемый период пользования кредитом Банка России.

Таблица 2.2. Объемы операций кредитования Банка России (в млн. руб.)

| Месяц/год | Объем предоставленных внутридневных кредитов | Объем предоставленных кредитов овернайт | Объем предоставленных ломбардных кредитов |

| Февраль 2006 | 288 304,29 | 598,48 | — |

| Март 2006 | 296 273,66 | 3 554,68 | 25,10 |

| Апрель 2006 | 352 176,28 | 4 151,50 | 42,00 |

| Май 2006 | 350 235,87 | 2 481,00 | 60,00 |

| Июнь 2006 | 382 510,30 | 3 090,30 | 65,50 |

| Июль 2006 | 561 514,69 | 3 284,15 | 5,00 |

| Август 2006 | 623 463,11 | 3 499,83 | — |

| Сентябрь 2006 | 693 242,20 | 2 978,62 | — |

| Октябрь 2006 | 694 099,52 | 2 341,78 | 332,00 |

| Ноябрь 2006 | 888 024,78 | 4 021,35 | 645,00 |

| Декабрь 2006 | 718 853,90 | 569,30 | 184,00 |

| ИТОГО ЗА 2006 | 6 014 024,65 | 30 792,07 | 1 358,60 |

| Январь 2007 | 635 927,78 | 713,82 | 11,00 |

| Февраль 2007 | 785 436,10 | 2 680,58 | 158,00 |

| Март 2007 | 835 777,32 | 3 084,25 | 217,00 |

| Апрель 2007 | 902 594,0 | 3 704,03 | 198,00 |

| Май 2007 | |||

| ИТОГО ЗА 2007 |

Требования к кредитным организациям - контрагентам Банка России:

· отнесена к категории "Финансово стабильные кредитные организации";

· не имеет недовзноса в обязательные резервы, неуплаченных штрафов, непредставленного расчета размера обязательных резервов;

· не имеет просроченных денежных обязательств перед Банком России;

· предоставила на основании договора корреспондентского счета (договоров корреспондентского субсчета) Банку России право на списание денежных средств с его корреспондентского счета и корреспондентских субсчетов, открытых в Банке России, в объеме требований Банка России по договорам на предоставление кредита Банка России на основании инкассовых поручений Банка России без распоряжения банка – владельца счета.

Для обеспечения возможности получения в Банке России внутридневных кредитов и кредитов овернайт или ломбардных кредитов кредитной организации надлежит заключить с Банком России Генеральный кредитный договор на предоставление кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг. Заключение Генерального кредитного договора от имени Банка России осуществляется территориальным учреждением Банка России по месту ведения корреспондентского счета кредитной организации.

Кредитование под залог векселей и кредитных обязательств организаций сферы материального производства осуществляется в соответствии с Положением Банка России от 3 октября 2000 года № 122-П "О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами" (с учетом изменений).

Данный механизм позволяет кредитным организациям получать кредиты в Банке России, предоставляя в залог учтенные векселя и права требования по кредитным договорам из собственного кредитного портфеля. В качестве дополнительного обеспечения требуются поручительства банков. Кредиты такого рода предоставляются на основании заявления кредитной организации на срок до 180 календарных дней с возможностью досрочного возврата. Процентная ставка – 10 процентов годовых. При подаче заявления на получение кредита и в период кредитования банк - потенциальный заемщик (банк-заемщик) должен представлять в Банк России бухгалтерскую отчетность организации, чьи обязательства предлагаются (либо переданы) в залог по кредиту Банка России, и иную информацию в соответствии с Приложением 2 к Положению 122П.

В настоящее время указанным механизмом могут воспользоваться кредитные организации, имеющие открытые корреспондентские счета или корреспондентские субсчета в территориальных учреждениях Банка России 18 регионов Российской Федерации. Распространение данного механизма рефинансирования на различные регионы России осуществляется при наличии заинтересованности со стороны кредитных организаций.

Обеспечение кредита считается достаточным если:

- общая стоимость всех обязательств, входящих в залоговый портфель (с учетом поправочного коэффициента), равна либо превышает сумму испрашиваемого кредита, включая начисленные проценты за предполагаемый период пользования кредитом Банка России;

- имеется одна или более кредитная организация-поручитель.

Требования к кредитным организациям - контрагентам Банка России (банкам-заемщикам и банкам-поручителям):

· не выступает поручителем или заемщиком по действующим кредитам Банка России, предоставленным в соответствии с Положением Банка России от 3.10.2000 № 122-П (с изменениями);

· не является членом одной банковской группы (банковского холдинга) с банком-заемщиком и/или хотя бы с одним из банков-поручителей в соответствии с требованиями нормативных актов Банка России;

· отнесена к категории "Финансово стабильные кредитные организации" в течение последних 12 месяцев;

· имеет положительное аудиторское заключение по результатам проверки деятельности банка за последние 3 года;

· не имеет просроченных денежных обязательств перед Банком России в течение последних 90 календарных дней;

· выполняет обязательные резервные требования Банка России на последние три отчетные даты;

· не имеет случаев ареста денежных средств на корреспондентском счете открытом в Банке России в течение последних 90 календарных дней;

· не имеет задолженности по платежам в бюджеты всех уровней и внебюджетные фонды Российской Федерации.

Требования к организациям, чьи векселя (права требования по кредитным договорам с которыми) принимаются в обеспечение по кредитам Банка России:

· показатели бухгалтерской отчетности и другой информации, представляемой в соответствии с Приложением 2 к Положению Банка России от 3.10.2000 № 122-П (с изменениями), соответствуют требованиям, установленным Банком России;

· срок функционирования не менее трех лет, в том числе с момента реорганизации (за исключением реорганизации в форме преобразования);

· имеет положительное аудиторское заключение по результатам работы за три последних года;

· относится к отраслям "Промышленность", "Транспорт и связь", "Строительство";

· находится на расчетно-кассовом обслуживании в банке-заемщике не менее 1 года;

· имеет акции (доли) в уставном капитале банка-заемщика не более 5% от суммы оплаченного уставного капитала, банк-заемщик имеет акции (доли) в уставном капитале организации не более 5% от суммы оплаченного уставного капитала;

· не имеет убытков по результатам работы за текущий год.

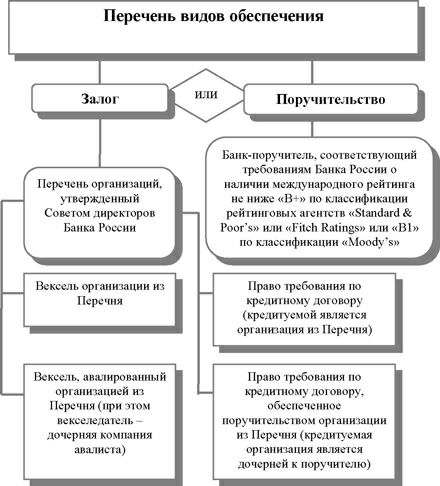

Банк России предоставляет кредитным организациям возможность получения кредита под залог векселей (прав требования по кредитным договорам) или под поручительства кредитных организаций на срок до 180 календарных дней, при этом допускается его досрочное погашение. В настоящее время указанным механизмом могут воспользоваться кредитные организации, имеющие открытые корреспондентские счета или корреспондентские субсчета в территориальных учреждениях Банка России 21 региона Российской Федерации. Потенциальному банку-заемщику необходимо передать соответствующие документы для рассмотрения Банком России вопроса о заключении договора, предоставление бухгалтерской отчетности организаций не требуется. Срок рассмотрения заявки составляет до 8 дней. В настоящее время процентные ставки установлены на уровне 0,6 и 0,75 от ставки рефинансирования на срок до 90 дней и от 91 до 180 дней соответственно. В целях снижения риска введены поправочные коэффициенты для корректировки стоимости принимаемого в обеспечение имущества (0,5 для имущества I категории качества; 0,3 - для имущества II категории качества). Перечень организаций, чьи обязательства принимаются в обеспечение по кредитам, формируется на основе данных, публикуемых несколькими международными рейтинговыми агентствами, и утверждается Советом директоров Банка России. Возможные варианты принимаемого обеспечения приведены на следующей схеме (см. рис. 5) [25, с. 46]:

Кредит Банка России признается обеспеченным, если выполняется одно из следующих условий:

А) Имущество, обеспечивающее исполнение обязательств банка-заемщика по кредиту Банка России (векселя и права требования по кредитным договорам), в зависимости от его вида соответствует предъявляемым критериям, и его стоимость, выраженная в национальной валюте и скорректированная на соответствующие поправочные коэффициенты, равна предполагаемой или оставшейся к погашению сумме обязательств банка – потенциального заемщика (банка-заемщика) по кредиту Банка России или превышает указанную сумму.

Рис. 5. Перечень видов обеспечения кредита

Б) Банк-поручитель (банки-поручители) по кредиту Банка России соответствует (соответствуют) предъявляемым к нему (ним) требованиям, и сумма поручительства банка-поручителя (общая сумма поручительств банков-поручителей) равна сумме требований Банка России по договору на предоставление кредита Банка России или превышает указанную сумму.

В) Вексель либо право требования по кредитному договору, передаваемые банком-заемщиком в обеспечение по кредиту Банка России, должны соответствовать следующим критериям:

· оформлены либо заключены с соблюдением законодательства Российской Федерации;

· сумма обязательств выражена в рублях, евро, долларах США или в английских фунтах стерлингов;

· отнесены к I или II категории качества в соответствии с Положением Банка России № 254-П от 26.03.2004.

Величина ставки рефинансирования зависит от состояния экономики страны, от проводимой денежно-кредитной политики и может изменяться в значительном диапазоне. Динамика изменения ставки рефинансирования в России за период с 1991г. по настоящее время приведена в таблице 2.3.

Таблица 2.3. Изменение ставки рефинансирования

| Дата | 30.03.93 | 29.06.93 | 15.10.93 | 22.06.94 | 24.08.94 | 17.11.94 | 24.10.95 |

| Ставка | 100% | 140% | 210% | 185% | 130% | 180% | 170% |

| Дата | 19.08.96 | 02.12.96 | 11.11.97 | 05.06.98 | 10.06.99 | 07.03.00 | 09.04.02 |

| Ставка | 80% | 48% | 28% | 60% | 55% | 38% | 23% |

| Дата | 17.02.03 | 15.01.04 | 26.12.05 | 26.06.06 | 23.10.06 | 29.01.07 | 19.06.07 |

| Ставка | 18% | 14% | 12% | 11.5% | 11% | 10.5% | 10.5% |

Похожие работы

... деятельность банковской системы в пределах прав и полномочий и несёт ответственность перед обществом за функционирование банковской системы в целом. В современных условиях центральный банк выполняет функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости ...

... учреждении возлагается на его руководителя. Глава 3. Инструменты денежно-кредитной политики Центрального банка РФ 3.1. Денежно-кредитное регулирование экономики – основная функция Центрального банка Как орган денежно-кредитного регулирования Центральный Банк регулирует состояние денежно-кредитной сферы, управляет совокупным денежным оборотом, спросом на кредит и его предложением, проводит ...

... внебюджетные фонды с 01.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. Центральный Банк РФ, его функции, задачи Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

0 комментариев