ФОНДОВЫЕ БИРЖИ В РОССИИ И ЗА РУБЕЖОМ

Организационная структура и члены фондовой биржи

Процедура листинга и функционирование фондовой биржи

Биржевые индексы

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОНЖОВЫХ БИРД

Рынки и инструменты

Структура собственности бирж - членов Федерации

Анализ эффективности работы фондовых бирж

Анализ биржевых индексов

Перспективы развития фондовых бирж в России

Новые тенденции в развитии фондовых бирж

Стратегия фондовых бирж в России в новых условиях

Навигация

Структура собственности бирж - членов Федерации

Ценные бумаги России

167631

знак

9

таблиц

15

изображений

2.2.3 Структура собственности бирж - членов Федерации

Среднестатистическая фондовая биржа-член Федерации в 1996 г. имела 432 члена-совладельца (брокеры, брокеры-дилеры и др.). За этой цифрой скрывается существенная дифференциация по регионам и странам. В Северной Америке, например, канадские биржи насчитывают в среднем около 80 членов, в то время как в США - 2773, а фондовая биржа МА50АО, объединяющая 5553 члена-совладельца, является самой большой торговой системой среди бирж-членов. Федерации в Южной Америке биржи включают в среднем по 58 членов-совладельцев.

Биржи Азиатско-Тихоокеанского региона насчитывают в среднем 182 члена, Гонконгская фондовая биржа имеет в регионе наибольшее число членов-совладельцев (929), а Сингапурская фондовая биржа - наименьшее (33). В Европе среднее количество членов-совладельцев биржи находится на уровне 62. Это объясняется превалированием небольших бирж на континенте. В то же время интересно. отметить, что даже самые большие европейские биржи, такие, как Лондонская фондовая биржа (300 членов) или Парижская (62), имеют более ограниченное количество членов-совладельцев, чем биржи США

Число членов-совладельцев биржи частично отражает степень концентрации биржевого капитала. В США капитал биржи распылен среди большего количества членов-совладельцев, чем в Азии, Европе или Латинской Америке. В этой связи для членов-совладельцев фондовых бирж в США характерна меньшая степень участия в собственности (капитале, имуществе) фондовой биржи как в абсолютных, так и в относительных значениях по сравнению с другими регионами. Данный факт подтверждается при анализе среднего размера капитала, инвестированного членом-совладельцем биржи. В Азиатско-тихоокеанском регионе, Южной Америке и Европе каждый из них соответственно владеет приблизительно 2,7 млн. долл., 2,7 млн. и 1,1 млн. долл., вложенных в активы биржи, в то время как в Северной Америке - всего около 0,3 млн. долл. Причиной, которая может объяснить отмеченное столь существенное различие, является аспект "места на бирже". На биржах США индивидуальные члены-совладельцы или фирмы должны приобретать "место на бирже", которое позволяет им вести бизнес. Обычно цена "места на бирже" весьма высока и зависит от ряда факторов, таких, как обороты торгов, ликвидность и т. д. Цена "места на бирже" может достигать сумм в несколько миллионов долларов. На биржах за пределами США понятия "место на бирже", как правило, не существует.

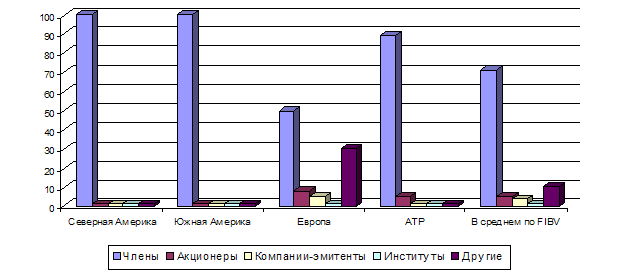

Большая часть фондовых бирж-членов Федерации принадлежит их членам-совладельцам (75 %). Но есть различия по континентам. Так, в Америке (Северной и Южной) и в некотором приближении в Азиатско-тихоокеанском регионе фондовые биржи принадлежат исключительно членам-совладельцам. В Европе биржевое членство носит более открытый характер: здесь членами-совладельцами являются только 54 % биржевых участников по сравнению со 100 % в Северной и Южной Америке и 92 % - в Азии. В то время как акционеры владеют 11 %, компании-эмитенты, торгующиеся на биржах, - 8, другие собственники - 27 % (рис. 3). Относительно невысокая доля членов-совладельцев в собственности европейских фондовых бирж объясняется тем, что 17 % бирж этого региона все еще имеют статус, регулируемый специальными правовыми актами, и следовательно, их владельцами, а иногда и единственным владельцем выступает государство в лице министерства финансов, казначейства и т.

Рисунок 2.3 - Структура владельцев фондовых бирж

2.2.4 Политика распределения доходов •

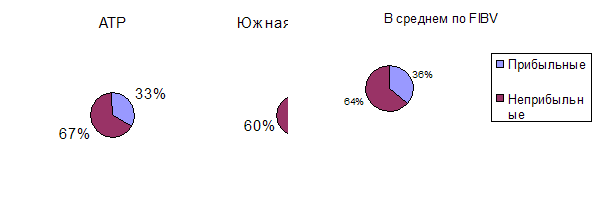

Большая часть бирж-членов Федерации (64 %) - неприбыльные организации. Практически пропорция неприбыльных бирж одинакова во всех регионах и составляет чуть более 60 % (рис. 4). Под прибыльными или бесприбыльными биржами в данном случае подразумевается, что биржа выплачивает или не выплачивает владельцам доходы от своей деятельности в той или иной форме. Высокий процент неприбыльных бирж во всем мире, кажется, начинает вступать в противоречие с организационно-правовой формой и структурой собственности бирж, описанных выше, и свидетельствует о том, что фондовые биржи становятся все более ориентированными на бизнес. Поскольку большая часть фондовых бирж - это компании и их владельцы, то есть частные корпорации и члены-совладельцы, можно предположить, что прибыль также выступает одной из целей бизнеса на рынке ценных бумаг. Не являются ли в этих условиях владельцы фондовых бирж филантропами, если они не получают дивидендов от биржи?

Рисунок 2.4 - Прибыльные и неприбыльные биржи

Ответ непрост. В любом случае акционеры фондовой биржи отличаются от обычных акционеров, инвестирующих в компании, акции которых имеют свободное хождение, или в инвестиционные фонды, когда получение прибыли служит единственной мотивацией. Как было отмечено выше, 75 % владельцев фондовых бирж являются членами совладельцами биржи, одновременно выступают и основными пользователями биржевых услуг. Как владельцы-пользователи они больше заинтересованы в поддержании своих средств производства (биржевых механизмов - технологий) эффективными и конкурентоспособными, чем в получении немедленной и регулярной финансовой отдачи в виде прямых денежных поступлений на свои вложения. Периодически биржи нуждаются в финансировании важных инвестиционных программ, чтобы выдерживать конкуренцию и, следовательно, вынуждены реинвестировать свои доходы. Еще одной причиной является то, что члены-совладельцы используют другие способы возвращения доходов на вложенный капитал, например, когда снижаются биржевые сборы за услуги, предоставляемые биржей.

Интересно проследить, как 36 % бирж-членов Федерации, цель которых - получение прибыли, ее распределяют. В среднем по Федерации 38 % прибыли получают владельцы в качестве дивидендов, 38 % - реинвестируется в биржевые технологии, 20 % - перераспределяется в форме скидок на биржевые услуги своим членам и 4 % прибыли распределяется среди собственников другими способами.

|

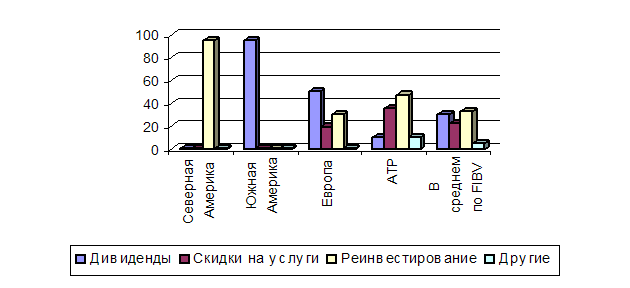

Следует отметить, что политика распределения доходов существенно различается по регионам (рисунке 2.5). В Северной Америке все доходы фондовых бирж, полученные в 1996 г., были реинвестированы, в то время как в соседней Южной Америке - распределены между членами-совладельцами в форме дивидендов. В Европе и Азиатско-Тихоокеанском регионе политика распределения доходов была более сбалансированной, и биржи перераспределили свои доходы в пользу владельцев двумя-тремя разными способами. В Европе дивиденды составили 47 % прибыли, 33 % общего объема прибыли было реинвестировано, 20 % -возвращено в форме скидок на услуги членам-совладельцам. В Азиатско-Тихоокеанском регионе распределение прибыли было подчинено -иным приоритетам по сравнению с Европой: большая часть (43 %) суммы биржевых доходов региона была реинвестирована в соответствии с привычками накопления, 29 % - использовано для снижения биржевых сборов и только 14 %, - распределено в качестве дивидендов. ,

Рисунок 2.5 - Распределение доходов

Смешанная политика распределения доходов предполагает прежде всего стимулирование интересов членов-совладельцев фондовой биржи, укрепление в то же время ее финансовой базы и способность фондовой биржи выдерживать конкуренцию путем реинвестирования прибыли.

Похожие работы

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

... , каждая из них устроена по-своему. На каждую наложили отпечаток особенности национального рынка, десятилетия, а то и столетия неповторимого исторического пути страны. В России работают несколько фондовых бирж. Российская торговая система рынка ценных бумаг (РТС) представляет собой интегрированную торгово-расчетную инфраструктуру, организационно представленную НП " Фондовая биржа " Российская ...

... -2002гг. они разместили 124 облигационных займа.[5,с.181] Резкое снижение доходности по ГКО, ОФЗ создало необходимые условия и для развития вторичного рынка облигаций, который развивается более динамичными темпами, чем первичный. [5,с.181] Современный рынок ценных бумаг России В настоящее время в России, как и других странах, происходит расширение банковских операций с ценными бумагами. Но ...

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

0 комментариев