История становления и формирования правовой базы рынка ценных бумаг Украины

Третий этап

Проблемы нормативно-правового обеспечения фондового рынка Украины

Развитие правовой базы рынка ценных бумаг Украины

Развитие оборота бездокументарных ценных бумаг в Украине

Интеграция фондового рынка Украины с зарубежными рынками ценных бумаг

Навигация

Третий этап

Фондовый рынок Украины

86264

знака

3

таблицы

0

изображений

3. Третий этап

С начала 1999г. наступает новый этап развития украинского фондового рынка.

Первостепенную важность приобретают меры по обеспечению прозрачности рынка в посткризисный период. Основные направления деятельности ГКЦБФР и саморегулируемых организаций определяются задачами совершенствования защиты прав инвесторов, особенно мелких, усиления государственного регулирования рынка, повышения качества инфраструктурного обеспечения трансакций с ценными бумагами.

Возрастают устанавливаемые требования относительно стандартов раскрытия информации о деятельности эмитентов и предоставления отчетности о профессиональной деятельности на рынке.

В мае 1999 г. создан Национальный депозитарий Украины как открытое акционерное общество с целью формирования единой системы депозитарного учета и обслуживания обращения ценных бумаг. К началу 2000 г. профессиональную деятельность по регистрации владельцев именных ценных бумаг осуществляли 357, по хранению – 75 юридических лиц.

Повысился спрос на услуги Центра общественной информации при ГКЦБФР, который предоставляет данные о годовых отчетах эмитентов, инвестиционных декларациях, изменениях в структуре капитала. Среди пользователей различные юридические и физические лица, в том числе нерезиденты.

Организованный рынок ценных бумаг Украины представлен шестью фондовыми биржами – Украинской фондовой биржей (УФБ), Украинской межбанковской валютной биржей (УМВБ), Киевской международной фондовой биржей (КМФБ), Донецкой фондовой биржей (ДФБ), Приднепровской фондовой биржей (ПФБ), Крымской фондовой биржей (КФБ) и двумя внебиржевыми торгово-информационными системами - Первой фондовой торговой системой (ПФТС) и Южно-Украинской торгово-информационной системой (ЮУТИС).

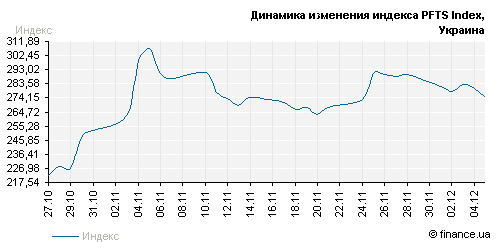

Внебиржевой сектор сохраняет доминирующие позиции в структуре вторичного фондового рынка, а ПФТС остается лидером по объемам заключенных сделок. В 1999 г. доля ПФТС на организованном фондовом рынке составила 52,1% (в 1998 г. – 65%), превысив суммарные объемы торгов на всех украинских биржах вместе взятых (распределение в первой тройке: УМВБ – 22,81%; УФБ – 16,53%; КМФБ – 4,46%). Преимущество ПФТС становится ещё более явным, если брать во внимание первичный и вторичный сегменты организованной торговли финансовыми инструментами. Вы можете в этом убедиться, проанализировав данные за 2001 год, приведённые в Приложении 1.

В послекризисный период наблюдается постепенная активизация как первичного, так и вторичного сегментов фондового рынка. В 1999 г. на первичном рынке количество эмиссионных контрактов достигло 1608 единиц на сумму 432,7 млн. гр. Продажа акций приватизированных предприятий занимала большую часть в насыщении первичного рынка – около 85%. Вторичный рынок как главный индикатор инвестиционной привлекательности фондовых активов в 1999 г. возрос по сравнению с 1998 г. более чем в 4 раза. Индекс ПФТС в 1999 г. возрос на 81%.

Что касается рынка гособлигаций, то объем торгов по ним существенно уменьшился – до 13,7% в структуре вторичного рынка. В начале 2000 г. сумма задолженности по внутренним гособлигациям составила около 11,5 млрд. гр., а суммарная величина государственного долга (внутреннего и внешнего) - 15,3 млрд. долл. Значительное давление государственных обязательств на госбюджет относительно их обслуживания в предстоящие два года поставило вопрос о необходимости реструктуризации долга. Проект всеохватывающей реструктуризации предполагал 6 эмиссий украинских евробондов на общую сумму 27 млрд. долл. в течение семи лет со ставкой 10 и 11% в зависимости от выбора валюты новых облигаций – евро или доллара. Успешная реализация проекта весной 2000 г. позволила избежать угрозы дефолта и запустить в обращение новые ликвидные финансовые инструменты.

2.2 Общие проблемы развития фондового рынка Украины сегодня

Теперь перейдём к анализу общих проблем фондового рынка Украины сегодня. Каждое государство, которое образовалось на базе бывшего СССР, получило в наследство плановую экономику. Ресурсов на содержание нерентабельных предприятий Украина не имела, а рыночные преобразования в экономике требовали изменений в структуре управления предприятиями. Поэтому государство предложило подавляющему большинству предприятий единый путь к “новому управлению” – акционирование, стремясь тем самым передать акционерам процесс управления предприятием. За счет “плановой” приватизации государство рассчитывало получить “ответственного хозяина” и поднять экономику. Наверное, акционирование – не самый лучший путь изменения формы хозяйствования для малых предприятий, таких как парикмахерская, магазин и тому подобное. Да и предприятия использовали эмиссию ценных бумаг не с целью привлечения инвестиций, а для преобразования государственной формы собственности в частную. К сожалению, в данном случае “не был учтен не только главный постулат общественного процесса – преемственность развития, но и то, что страна больше семи десятилетий строила свою экономику на антирыночных основах”[7]. Прошло уже довольно много времени с момента начала самостоятельного развития фондового рынка Украины (в 1991 году был принят Закон Украины “О ценных бумагах и фондовой бирже”). В предыдущей главе вы могли заметить, что уже достаточно много сделано для его укрепления и дальнейшего развития как со стороны государства (создание Государственной Комиссии по ценным бумагам и фондовому рынку, принятие в 1997 году Закона Украины “О национальной депозитарной системе и особенностях электронного обращения ценных бумаг в Украине” и т. д.), так и со стороны предприятий и населения в целом. Однако, несмотря на это, на сегодняшний день существует ещё много проблем, которые требуют своего скорейшего решения. Так, на данный момент основными проблемами фондового рынка Украины являются:

– незначительные объёмы оборота ценных бумаг;

– недостаточная нормативная и правовая база по регулированию рынка;

–неразвитая информационная сеть;

–недостаточное количество финансовых инструментов, их малый ассортимент;

– слабая и малопродуктивная инфраструктура рынка;

– очень низкая активность основных участников рынка (инвесторов и самих эмитентов);

– существенный уровень как несистемного, так и системного рисков.

Украинский инвестор чрезмерно недоверчив. Бизнес-портфель украинских акций сейчас довольно худой. Сформировав его из наиболее доходных украинских энергетических компаний, крупных промышленных предприятий мы сможем получить лишь мизерный доход, а в случае банкротств нескольких эмитентов – вряд ли избавимся от "балласта" и вероятнее всего, понесём значительные убытки. Однако не стоит обольщаться на то, что малый доход – это стабильность, что малодоходные ценные бумаги – значит безрисковые. Сейчас, имея пакет акций какого-либо украинского эмитента, не стоит надеяться на то, что возможно в будущем вы продадите его по более высокой цене. Состояние отечественного фондового рынка таково, что фактически акции всех крупных эмитентов сосредоточены в узком кругу "своих" людей. И оживление рынка происходит простейшим перекладыванием ценных бумаг из левого в правый карман. Так поддерживается курс акций и капитализация эмитентов. В "свободном доступе" находятся лишь инструменты малопривлекательных для инвестора предприятий. Инфраструктура рынка всё ещё остаётся очень слабой. Все органы фондового рынка, предприятия-торговцы, комиссия по ценным бумагам слабо отделены друг от друга (если не сказать “сидят в одном здании”), поэтому о свободном фондовом рынке говорить пока не приходится. Иногда на это “клюют” мелкие инвесторы, от чего несут значительные потери. Из около тысячи участников рынка, которые имеют лицензии, работают только одна треть. Структурно же, большую часть (около 80-85%) занимает первичный рынок ценных бумаг, в то время, как вторичный практически не развивается.

Контролирующие органы проявляют подчас недостаточно внимания к важным вопросам рынка, часто уходя от проблем, а не решая их. "Истина последней инстанции" в некоторых случаях существенно сужает поле деятельности фондовиков и практически отталкивает иностранных инвесторов и торговцев. Недостаточная нормативная база также сдерживает рост корпоративного инвестирования и иностранных капиталов. Нет законодательства про ипотечные и инвестиционные банки, что не позволяет построить смешанную модель фондового рынка (характеризуется присутствием и деятельностью на рынке корпоративных ценных бумаг как банков, так и специальных инвестиционных институтов), которая доказала свою жизнедеятельность в развитых западных странах.

Похожие работы

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... комиссионных и прибыли на инвестируемый капитал. Таким образом, функционирование фондового рынка невозможно без профессионалов, обслуживающих его. Именно благодаря им рынок является организованным. Глава II. Актуальные проблемы развития фондового рынка Украины В то же время, несмотря на значительный прогресс в развитии фондового рынка, остается целый ряд нерешенных проблем. На сегодняшний ...

... 2 179.1600 4 179.6900 Табл. 3.5. Показатели индекса PFTS-Cbonds/TR, Украина, ноябрь-декабрь [16] Рис. 3.5. Динамика основных индексов фондового рынка, 2007 [15] 4. Перспективы развития фондового рынка в Украине Мировой финансовый кризис уже отразился на украинской экономике: подтверждением служит высокий темп инфляции, валютный кризис, проблемы с ценами на сырьевые ресурсы – ...

... . Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. Классическая фондовая биржа представляет ...

0 комментариев