Навигация

Методи впливу Центрального банку на ринкову економіку

34760

знаков

3

таблицы

0

изображений

2. Методи впливу Центрального банку на ринкову економіку

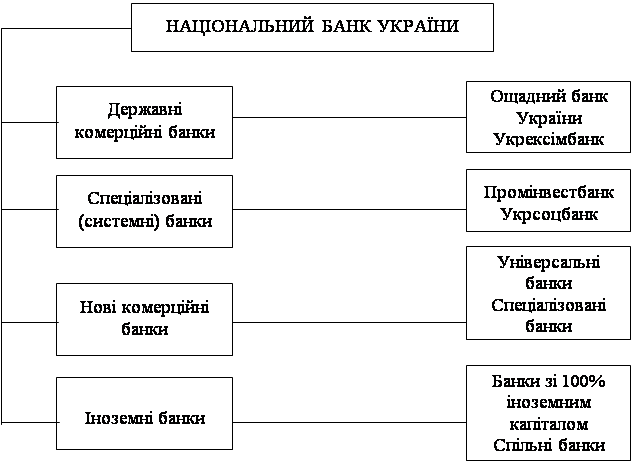

Перший рівень банківської системи України представлений Національним банком України, який відповідає за підтримання стабільності національної грошової одиниці та функціонування банківської системи. Національний банк України, як і центральні банки країн з ринковою економікою, виступає емісійним центром держави, банком банків, банком уряду, органом банківського регулювання і нагляду, органом монетарного та валютного регулювання економіки; за допомогою визначених законодавством функцій та операцій він впливає на всі сфери економічного життя країни.

Національний банк України, будучи головним банком держави, виступає координатором діяльності кредитних інститутів і виконує функції управління грошово-кредитними і фінансовими процесами в економіці країни. НБУ зберігає кошти державного бюджету України та позабюджетних фондів, здійснює розрахункове обслуговування центральних органів влади, веде рахунки Державного казначейства, приймає участь в обслуговуванні державного боргу шляхом розміщення державних цінних паперів, їх погашення та виплати доходу за ними. Надання кредитів уряду виконується згідно з рішенням Верховної Ради України. Але НБУ заборонено фінансувати дефіцит державного бюджету.

НБУ здійснює свою діяльність самостійно, незалежно від органів державної влади, має право законодавчої ініціативи і в своїй діяльності підзвітний Верховній Раді України.

Як центральний банк держави, НБУ здійснює регулювання обсягу грошової маси, застосовуючи відповідні інструменти, а саме:

ü визначення та регулювання норм обов'язкових резервів для комерційних банків;

ü процентну політику;

ü рефінансування комерційних банків;

ü операції з цінними паперами на відкритому ринку;

ü депозитну політику;

ü управління золотовалютними резервами;

ü регулювання імпорту й експорту капіталу.

НБУ має виключне право на емісію національної валюти, встановлює правила введення її в обіг, зберігання і перевезення грошових знаків, організує інкасацію, визначає порядок ведення касових операцій для банків, підприємств і організацій.

НБУ, виконуючи функцію банку банків, забезпечує функціонування платіжної системи, організує міжбанківські розрахунки, виступає для комерційних банків своєрідним кредитором в останній інстанції, здійснює кредитування (рефінансування) банків з метою підтримки їх ліквідності шляхом надання ломбардних та стабілізаційних кредитів.

Як орган банківського регулювання і нагляду, НБУ здійснює державну реєстрацію і ліцензування банків, визначає правила, що регламентують їх діяльність, встановлює принципи і стандарти ведення бухгалтерського обліку та звітності в банках.

Важлива роль відводиться Національному банку як органу валютного регулювання і валютного контролю, який видає нормативні акти щодо ведення валютних операцій, визначає структуру валютного ринку України та організує торгівлю валютними цінностями на ньому, видає ліцензії на проведення операцій із валютними цінностями, здійснює контроль за діяльністю банків та інших установ на валютному ринку.

Дуже важливим завданням банку є налагодження системи міжнародних міжбанківських розрахунків і в першу чергу з країнами СНГ. Як банк банків, він встановлює правила функціонування міжбанківського кредитного ринку в Україні.

Головний банк країни після узгодження з кабінетом міністрів, встановлює функціональний валютний курс національних грошей, створює валютні резерви. Основним економічним завданням банку є забезпечення стабільності національної грошової одиниці. На рішення цього завдання спрямована система грошово-кредитного регулювання.

Оскільки кредитно-банківська система має важливе значення для економіки країни, вона є об’єктом пильного нагляду та регулювання, як з боку НБУ, так і з боку вищих органів державної влади та управління. Нагляд за комерційними банками і регулювання їх діяльності, головним чином, потрібний для забезпечення стабільності та попередження банкрутства банків. Обмеження концентрації капіталів в руках небагатьох банків з ціллю недопущення монопольного контролю над грошовим ринком. Це досягається шляхом встановлення НБУ економічних нормативів, які регулюють діяльність комерційних банків, та здійснення нагляду за їх діяльністю.

Взагалі Національний банк України є юридичною особою. Він має статутний капітал, який знаходиться у загальнодержавній власності, печатку із зображенням Державного Герба України, займається господарською діяльністю.

Отже, діяльність НБУ скерована на забезпечення єдиної державної політики в галузі грошового обігу, кредитування, фінансування і розрахунків у народному господарстві.

В цілому банківська система України є одним з найбільш динамічно розвинутих секторів національної економіки, де перехід до ринкових відносин відбувався досить швидко і де реально проходив процес демонополізації, проявилася конкуренція, гроші та кредит набули ринкового змісту. Вона становить органічну частину загальноекономічного комплексу і безпосередньо взаємодіє з усіма сферами економіки країни, вона повинна відігравати значну роль в економічних процесах, що проявляється в утворенні оптимального середовища для мобілізації й вільного переливання капіталів, нагромадження коштів для структурної перебудови економіки, приватизації й розвитку підприємництва.

Ефективність банківської системи країни багато в чому залежить від процесу її реструктуризації, проведення належної державної політики

у сфері банківської діяльності.

До цілей державної політики в банківській сфері відносяться:

ü уникнення надмірної концентрації економічної влади, обмеження прояву монополізації і підтримання конкуренції в банківській діяльності;

ü забезпечення відповідності діяльності банківської системи грошово-кредитний політиці держави;

ü підтримання політики достатньої концентрації банків з метою посилення їхньої конкурентоспроможності;

ü забезпечення дотримання законів і правил, що передбачають високий рівень ведення банківської справи;

ü задоволення потреб суспільства в одержанні різноманітних банківських послуг;

ü попередження наслідків можливих криз в банківській системі;

ü забезпечення спроможності банків задовольняти потреби і законні інтереси своїх клієнтів;

ü стимулювання та сприяння високому рівню ефективності й прибутковості операцій щодо розміщення кредитів у різні галузі економіки.

З метою реалізації цілей державної політики в банківській сфері ще в 2000 р. був прийнятий Указ Президента України №891/2000 «Про заходи щодо зміцнення банківської системи України та підвищення її ролі у процесах економічних перетворень».

Прийнятий Указ визначив головні правила стратегії і тактики розвитку банківської системи країни, а саме:

• удосконалення правового регулювання банківської діяльності;

• забезпечення стабільності гривні, виконання банками важливої функції – кредитування суб'єктів господарювання та громадян, зростання довіри населення до вітчизняних банків.

На виконання зазначеного Указу була затверджена низка заходів, спрямованих на зміцнення банківського сектору економіки, серед яких підготовка і прийняття ряду законів та розроблення Комплексної програми розвитку банківської системи України. Реалізація цієї Комплексної програми розвитку банківської системи України сприяла створенню належних організаційних, правових і методичних умов для успішного виконання завдань, які стояли перед банківською системою.

Політика НБУ спрямована на поступову лібералізацію валютного ринку України, почала давати позитивні результати. За останні роки НБУ зумів взяти під контроль не тільки ситуацію на грошово-кредитному ринку, а й впливати на всю економіку країни.

3. Проблеми удосконалення сучасної банківської системи в УкраїніПоглиблення банківської реформи та всебічне зміцнення на цій основі банківської системи, забезпечення на ділі її ефективної підтримки з боку держави розглядається як одне з пріоритетних завдань економічної політики. Без кваліфікованого здійснення радикальних заходів у цій сфері економічної діяльності, вирішення всього комплексу завдань ринкової трансформації адміністративної економіки та забезпечення її цивілізованого функціонування неможливо.

Слід зауважити, що на даний момент існують проблеми в діяльності комерційних банків в умовах складної економічної ситуації нашої держави. І перш за все, це пов’язано з фінансовими труднощами в банківській системі, які виникають із загального джерела – нестачі відповідного досвіду та відповідної підготовки спеціалістів для функціонування в умовах ринкових реформ. Разом з тим, у значній мірі фінансові проблеми банків пов’язані з надто ризикованою кредитною політикою їх керівників у гонитві за високими доходами. Ключовим фактором стабільності та конкурентоспроможності банківської системи в ринковій економіці є наявність власного капіталу банків, уставні фонди яких формуються в грошовій формі, так як вони несуть максимальні збитки від знецінення національної валюти.

Виконуючи ліцензійні вимоги та нормативи Національного банку України щодо розміру капіталу, комерційні банки, не зважаючи на все, активно нарощують його, про що свідчить, зокрема, збільшення кількості банків із капіталом понад 5 млн. євро (див. табл. 1).

Таблиця 1. Динаміка обсягу нормативного капіталу системи банків України

| Розмір нормативного капіталу | Кількість банків за станом на 01.01.2004 р. | Кількість банків за станом на 01.01.2005 р. |

| До 1 млн. євро | 14 | 8 |

| Від 1 до 2 млн. євро | 34 | 10 |

| Від 2 до 3 млн. євро | 31 | 24 |

| Від 3 до 5 млн. євро | 41 | 44 |

| 5 млн. євро і більше | 44 | 89 |

| Усього | 164 | 175 |

Також дуже важливим фактором впливу на ліквідність та платоспроможність банків, є проблема несвоєчасного повернення боргів, бюджетної та кредитної заборгованості. Без введення кардинальних змін, які стосуються даної ситуації з поверненням кредитів, збільшується загроза втрати ліквідності банківської системи.

Аналіз стану банківської системи України дає можливість виявити декілька проблем, вирішення яких сприятиме створенню в Україні банківської системи ринкового зразка.

Проблеми банківської системи України:

• нераціональна територіальна структура;

• однорідні структури комерційних банків ринкового зразка;

• недостатня загальна кількість комерційних банків;

• існування збиткових банків, які мають «негативний» кредитний портфель;

• тенденції до звуження клієнтури внаслідок спаду виробництва;

• низький рівень капіталізації банків;

• брак досвіду банківського персоналу;

• відсутність законодавчого забезпечення спектру банківських операцій;

• недосконала конкуренція в банківській справі;

• відсутність диверсифікації банківської структури;

• слабка диверсифікація діапазону продуктів та послуг;

• загальноекономічні проблеми.

Основна спрямованість подальшого реформування банківської системи пов’язується з утвердженням на ділі функціонально розглянутої дворівневої структури банківських відносин, що передбачає забезпечення Національним банком країни стабілізацію грошового обігу, з одного боку, і здійснення всього комплексу банківських послуг комерційними банками, з іншого. З цією метою потрібно здійснити таку систему заходів:

· Суттєво прискорити розробку та прийняття комплексу законів про банківську та кредитну діяльність.

· Здійснювати політику, спрямовану на зміцнення авторитету Національного банку України.

· Підтримувати принцип самостійності НБУ і його виключної підзвітності Верховній Раді.

· Відповідно до існуючої світової практики необхідне утворення автономної від НБУ системи органів по здійсненню реєстрації банківських установ та нагляду за банківською діяльністю.

· Має бути розроблена та здійснена комплексна програма розширення мережі, зміцнення та підвищення ролі у ринковій трансформації економіки комерційних банків, скасування їх дискримінаційного оподаткування, прийняття нормативних актів, що мають забезпечити правову основу безпосередньої участі комерційних банків у приватизаційному процесі, санації збиткових підприємств, зрощування капіталів промисловості та банків і утворення на цій основі конкурентоздатного національного фінансового капіталу.

· Необхідно створити систему швидкого реагування на виникнення системного ризику для банківської системи в цілому, яка б включала, по-перше, механізм оперативної, бажано щоденної, оцінки стану банківської системи, однозначний об’єктивний механізм державної підтримки банківського сектора у разі виникнення несприятливого системного ризику. По-друге, необхідно створити для суб’єктів економіки можливість вчасно оцінювати фінансовий стан будь-яких банків України. Для цього необхідно розробити офіційну методику оцінки стану банку на основі його звітної статистики, з врахуванням української специфіки.

· З метою захисту вкладів громадян треба створити Міжбанківський фонд обов’язкового страхування банківських вкладів фізичних осіб, який матиме статус юридичної особи.

· Необхідно створити дійовий механізми застави майна.

А загалом, для залучення та заохочення клієнтів банкам необхідно постійно збільшувати перелік послуг і поліпшувати їх якість. В нашій країні протягом останніх років вже відбулися деякі позитивні зміни в структурі банківської системи. Про це свідчать статистичні дані (див. додатки) та рівень обслуговування в банках, який помітно покращився за останні роки, але, нажаль, ще залишається не досконалим.

Висновки

Розглядаючи таку цікаву і складну тему, у курсовій роботі я намагалася вивчити і проаналізувати теоретичні аспекти поліпшення роботи банківської системи України в умовах переходу до ринкової економіки та можливості їх практичного застосування.

Керуючись у своїй роботі теоретичними матеріалами, я прагнула якнайповніше виявити різні тенденції і спрогнозувати на майбутнє розвиток банків України та політику нашої держави у цьому напрямку.

Розвиток банківської системи України – одна з необхідних умов ефективного функціонування економіки країни при переході до ринкових відносин, оскільки він сприяє раціональному використанню фінансових ресурсів.

Завершення структуризації банківської системи за дворівневим принципом водночас не можна вважати остаточним завершенням процесу її формування. Адже організаційна структура банківської системи ринкового типу має включати також мережу допоміжних організацій, які забезпечують нормальну діяльність кредитних установ, сприяючи функціонуванню складного механізму взаємозв’язків банків із суб’єктами економічних відносин, що діють у різних секторах господарства країни. На практиці в організаційному плані реалізація допоміжних функцій забезпечується елементами, які у своїй сукупності являють собою інфраструктуру банківської системи, що у нормальних ринкових умовах повинна охоплювати інформаційне, технічне, науково-методичне, кадрове та законодавчо-правове забезпечення діяльності банків.

Без цих елементів інфраструктури нормальне функціонування банків в умовах ринку неможливе. Тому необхідність інтегрування їх до банківської системи об’єктивно випливає з потреби всебічного регулювання діяльності кредитних установ, включаючи також діяльність допоміжних організацій в інтересах розвитку всієї банківської системи відповідно до потреб суб’єктів економічних відносин, яких вона обслуговує.

Таким чином, банківська система в умовах ринку попри належний рівень капіталізації банківських установ та розвиток різних видів спеціалізованих комерційних банків нарівні з банками універсальними, що в сукупності утворюють другий рівень системи, має включати також інфраструктуру, яка обслуговує обидві рівні – верхній і нижній, забезпечуючи нормальне функціонування банківської системи загалом. Кризу банківської діяльності не можна подолати суто банківськими заходами, кредитними, монетарними інструментами, бо її першопричини криються в економіці. Саме тому потрібно ставити питання про економіку і банки, а не суто банківську проблему.

Великий вплив на ефективність банківської діяльності має невідповідність методів, які використовуються при плануванні розвитку банків, сучасного стану й напрямками розвитку фінансового ринку України, а токож процесу інтеграції у світове економічне співтовариство. Це не дає змоги створити високоефективну банківську систему, породжує недовіру до неї суб'єктів господарської діяльності, обмежує можливості використання фінансового ринку для підвищення ефективності використання фінансових ресурсів економічної системи в цілому.

У загальнонаціональному масштабі України слід вказати на ті фактори, які негативно впливають на розвиток даного процесу.

По-перше, це недостатній розвиток усіх елементів грошової маси (грошових агрегатів), що є наслідком незавершеної приватизації (відсутність достатньо розвинутого ринку цінних паперів), недостатній розвиток ринку казначейських зобов'язань.

По-друге, недостатньо висока ефективність функціонування підприємств і високий рівень податків, що не заохочують підприємства активно використовувати можливості співробітництва із комерційними банками (ефект фінансового важеля у таких умовах наближається до нуля або набирає від'ємного значення).

По-третє, низькі доходи громадян не дають змоги у повній мірі розвивати споживчий кредит, який посідає значне місце у кредитному портфелі комерційних банків за кордоном.

По-четверте, впровадження в дію мереж електронних платежів із використанням пластикових карток, які є домінуючими у країнах Заходу, пов'язане із великими капітальними вкладеннями й потребує забезпечення стабільних і досить високих доходів громадян, що, у свою чергу, пов'язане із ефективністю функціонування економіки в цілому.

По-п'яте, у зв'язку з недостатнім розвитком ринку фінансових послуг структура активів і пасивів, а також показники діяльності банків України суттєво відрізняються від аналогічних західних стандартів і нормативів банківської діяльності, що не дає змоги орієнтуватися на них при прийнятті рішень. Із розвитком фінансового ринку в Україні, природно, спостерігатиметься зближення цих характеристик.

Список використаної літератури

1. Закон України «Про банки і банківську діяльність» від 20 березня 1991 р. №872-ХІІ.

2. Закон України «Про Національний банк України» від 20 травня 1999 р. №679-ХІV.

3. Указ Президента України «Про заходи щодо зміцнення банківської системи України та підвищення її ролі у процесах економічних перетворень» №891/2000.

4. Азаров М. Проблеми кредитування у сучасних умовах та формування процентних ставок за кредитами на регіональному рівні // Вісник НБУ. – 2005 – №5.-С. 43–45.

5. Андрушків Т. Банки як суб’єкти фінансових ринків України: роль і перспективи // Банківська справа. –2000. – №2. – с. 20–28.

6. Бюлетень Національного банку України – 2004.– №4. – с. 77, 97.

7. Вступ до банківської справи / За ред. Савлука М.І. - К.: Лібра, 2003 -344 с.

8. Гриценко О. Гроші та грошово-кредитна політика: Навч. посібник. – К.: Основи, 2005–180 с.

9. Гроші та кредит: Підручник / За ред. Івасіва Б.С. – К.: КНЕУ, 2005–404 с.

10. Гуцал І., Чайковський Я. Банківська система України: стан і перспективи // Банківська справа. –2004. – №2. – с. 36–40.

11. Дзюблюк О.В. Вступ до економічного аналізу комерційного банку: Навчальний посібник. – Тернопіль: «Економічна думка», ТАНГ, 2004 – 111 с.

12. Дзюблюк О.В. Структурні аспекти вдосконалення банківської системи країни // Фінанси України. –2003. – №1. – с. 18–20.

13. Кучма Л.Д. «Шляхом радикальних економічних реформ» – К.: Поліграфкнига, 2004.

14. Мирун Н.И., Герасимович А. Банковское обслуживание предприятий и населения. – К.: Национальная академия управления, 2004 -278 с.

15. Національний банк і грошово-кредитна політика: Підручник / За ред. Мороза А.М. та Пуховкіної М.Ф.. – К.: КНЕУ, 2001. -368 с.

16. Паламарчук В.О., Бойченко О.К. Банківська діяльність за умов перехідної економіки: економіко-правові аспекти // Фінанси України. –2000. – №3. – с. 12–18.

17. Савченко А., Дяченко Б. Національна система масових електронних платежів. // Вісник НБУ. 2003 – №4 – с. 14–16.

Додаток

Таблиця 2. Кредити, надані комерційними банками в економіку України

| Період | Усього | У тому числі на діяльність | |||||

| поточну | інвестиційну | ||||||

| усього | за видами валют | усього | за видами валют | ||||

| національна | іноземна | національна | іноземна | ||||

| 1. Усього | |||||||

| 2000 | 8855 | 7968 | 4720 | 3248 | 887 | 382 | 505 |

| 2001 | 11783 | 10739 | 5228 | 5511 | 1044 | 487 | 557 |

| 2002 | 19121 | 18048 | 9660 | 8389 | 1073 | 563 | 510 |

| 2003 | |||||||

| січень | 19028 | 17965 | 9642 | 8323 | 1063 | 551 | 511 |

| лютий | 19798 | 18739 | 10213 | 8525 | 1059 | 553 | 506 |

| 2. Короткострокові кредити | |||||||

| 2000 | 7221 | 7026 | 4336 | 2690 | 196 | 87 | 109 |

| 2001 | 9138 | 8889 | 4568 | 4321 | 249 | 145 | 104 |

| 2002 | 15700 | 15492 | 8486 | 7006 | 208 | 131 | 77 |

| 2003 | |||||||

| січень | 15388 | 15183 | 8351 | 6832 | 205 | 124 | 81 |

| лютий | 16157 | 15946 | 8943 | 7003 | 211 | 127 | 84 |

| 2. Довгострокові кредити | |||||||

| 2000 | 1633 | 942 | 384 | 558 | 691 | 295 | 396 |

| 2001 | 2645 | 1850 | 660 | 1190 | 795 | 341 | 453 |

| 2002 | 3421 | 2556 | 1173 | 1383 | 865 | 432 | 433 |

| 2003 | |||||||

| січень | 3640 | 2782 | 1291 | 1491 | 857 | 427 | 430 |

| лютий | 3641 | 2793 | 1270 | 1523 | 848 | 426 | 422 |

Кошти на рахунках підприємств, організацій та населення в комерційних банках України (за видами валют та строками)

| Період | усього | У національній валюті | В іноземній валюті | ||||||

| усього | До запитання | строкові | З них довго строкові | Усього | До | строкові | З них довгострокові | ||

| Запитання | |||||||||

| Депозитні зобов'язання банків |

|

|

|

| |||||

| 2001 | 3089 | 1824 | 581 | 1243 | 241 | 1265 | 253 | 1012 | 168 |

| 2002 | 4283 | 2167 | 744 | 1423 | 282 | 2115 | 507 | 1608 | 236 |

| 2003 | 6581 | 3315 | 1171 | 2143 | 467 | 3266 | 858 | 2408 | 440 |

| 2004 |

|

|

|

|

|

|

|

|

|

| Січень | 6698 | 3396 | 1106 | 2289 | 502 | 3303 | 870 | 2432 | 466 |

| лютий | 7020 | 3629 | 1218 | 2411 | 546 | 3391 | 892 | 2499 | 478 |

|

|

| у% до попереднього періоду |

|

|

| ||||

| 2004 |

|

|

|

|

|

|

|

|

|

| Січень | 102 | 102 | 94 | 107 | 108 | 101 | 101 | 101 | 106 |

| лютий | 105 | 107 | 110 | 105 | 109 | 103 | 103 | 103 | 103 |

|

|

| у% до початку року |

|

|

| ||||

| 2004 |

|

|

|

|

|

|

|

|

|

| Січень | 102 | 102 | 94 | 107 | 108 | 101 | 101 | 101 | 106 |

| лютий | 107 | 109 | 104 | 112 | 117 | 104 | 104 | 104 | 109 |

Похожие работы

... ; — запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема Національної системи електронних масових платежів за допомогою пластикових карток. 2. Аналіз банківської системи України 2.1 Банківська політика Банківська політика, що визначає дії на перспективу, виробляється у процесі стратегічного планування, яке являє собою найбільш відповідальну частину ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... й регулювання грошової маси, котра полягає до того, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Іншими словами, банківська система керує пропозицією грошей; - забезпечення сталості банківської діяльності і копійчаного ринку. До середини 1994 року відкриття банку в Україні можна було б порівняти із відкриттям приватного ...

0 комментариев