Навигация

Страховые посредники

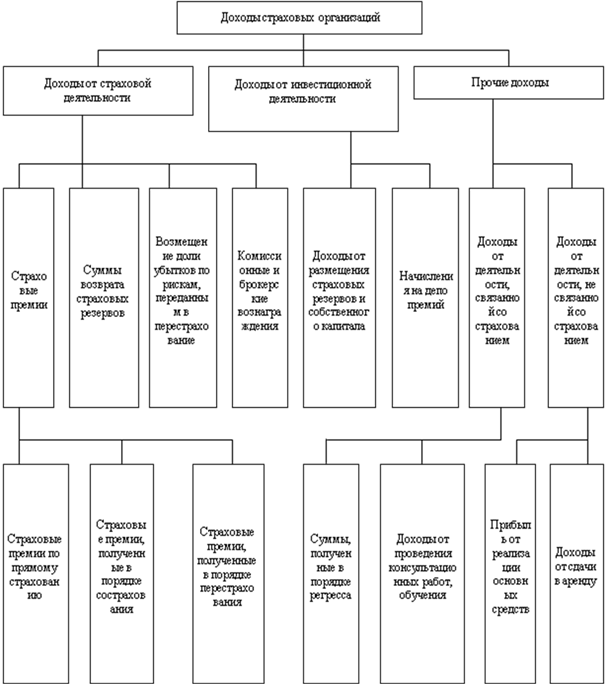

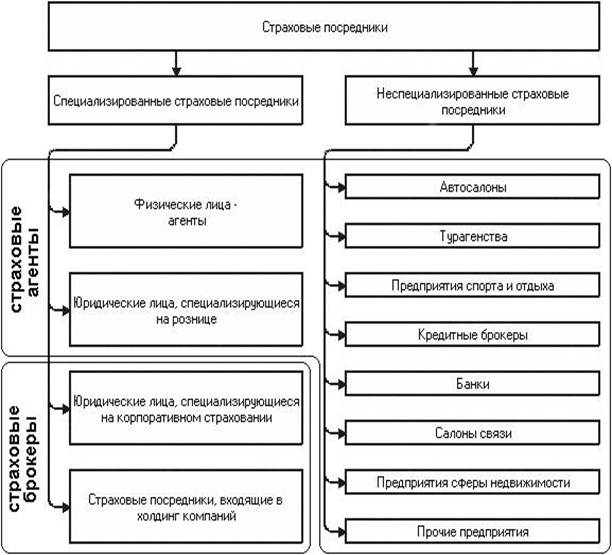

Классификация страховых посредников по характеру основного вида деятельности и характеру взаимоотношений со страхователем и страховщиком

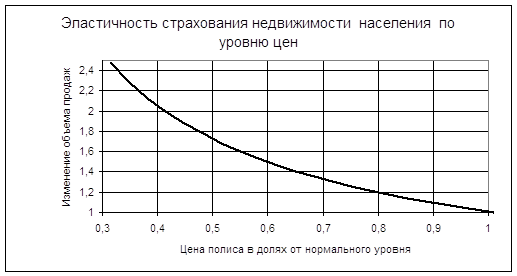

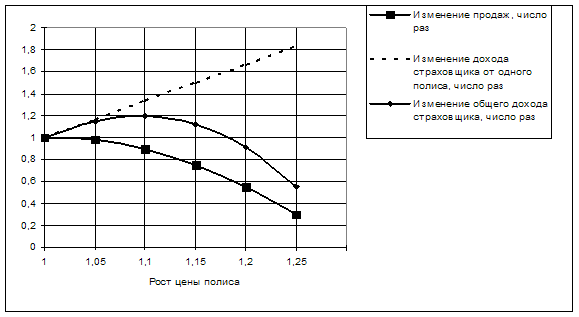

Одно из основных предназначений страхового посредника – помощь в выборе страхового продукта, наиболее подходящего клиенту. При этом страховой продукт характеризуется двумя факторами: количественным (страховым тарифом) и качественным (условиями страхования). Соотношение этих двух факторов с целью определения наилучшего страхового продукта для клиента усложняется наличием широкого предложения страховых продуктов у страхового посредника. В настоящее время не решена проблема создания инструментальных средств, позволяющих дать количественную и качественную оценку страховых продуктов.

Страховые посредники работают с денежными средствами клиентов: они принимают страховые взносы и перечисляют их страховым компаниям. При достаточно большом объеме операций возникают различного рода ошибки, в том числе такие, в результате которых страховая премия может не поступить страховщикам. В связи с этим крайне актуальна задача обеспечения прозрачности отражения в ИС страховых посредников операций по приему страховых платежей и взаиморасчетам с принципалами.

Страховые агенты и страховые брокеры

1. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров.

2. Страховые агенты – физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

3. Страховые брокеры – юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика.

Страховые брокеры обязаны направить в федеральный орган исполнительной власти по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению должна быть приложена копия свидетельства (решения) о регистрации брокера в качестве юридического лица или предпринимателя.

4. Посредническая деятельность по страхованию, связанная с заключением договоров страхования от имени иностранных страховых организаций, за исключением договоров страхования гражданской ответственности владельцев автотранспортных средств, выезжающих за пределы Российской Федерации, на территории Российской Федерации не допускается, если межгосударственными соглашениями с участием Российской Федерации не предусмотрено иное.

Посредническая деятельность, связанная с заключением на территории Российской Федерации от имени иностранных страховщиков договоров страхования гражданской ответственности владельцев автотранспортных средств, выезжающих за пределы Российской Федерации, разрешается с начала страховой деятельности страховой организации, осуществляющей указанную посредническую деятельность.

Франшиза – это предусмотренное условиями договора страхования освобождение страховщика от возмещения убытков, не превышающих определенный размер.

Для примера давайте возьмем страховку нового российского автомобиля. Страховая сумма пусть будет 5000$. Тогда заплатить за страховку «угон + ущерб» вам придется около 400$. Вам предлагают застраховаться с франшизой 100$, при этом вам нужно будет заплатить за страховку не 400$, а 380$. Выгодно? Сейчас – несомненно да, а вот что будет потом? Весь фокус начинается на этапе возмещения.

Но вот если произошло что-то серьезное – тут все становится по-другому. Вам отремонтировали машину и выставили счет страховой компании, но страховая компания заплатит на 100$ меньше, а эти недостающие 100 $ вам придется выложить из своего кармана. В этой ситуации в выигрыше оказалась только страховая компания, вы же сэкономив на этапе заключения 20$, на этапе возмещения потеряли 100$. А если вдруг через какое-то время у вас снова произошел страховой случай, то и при этой выплате вы снова 100$ будете докладывать из своего кармана и т.д.

Право на выплату страхового возмещения и страховой суммы имеют страхователи (застрахованные) или выгодоприобретатели.

В случае смерти страхователя (застрахованного) в результате несчастного случая страховщик выплачивает выгодоприобретателю страховое обеспечение в размере страховой суммы по договору страхования.

Задача

Физическое лицо заключает договор обязательного страхования автогражданской ответственности (лимит ответственности 400 тыс. руб.). Мощность двигателя транспортного средства (ТС) – 72 л.с. Договор заключается впервые сроком на 1 год. Страхователь проживает в Московской области Егорьевского района. Возраст страхователя – 45 лет, стаж вождения – 10 лет, ТС используется в течение 8 месяцев. Определить размер страховой премии.

Решение

Размер страховой премии, подлежащей уплате по договорам обязательного страхования гражданской ответственности (Т), заключенным на год, рассчитывается по формуле:

Т= Тб*Кт*Кбм*Квс*Ко*Км*Кс*Кн

Тб – базовая ставка страхового тарифа, так как автомобиль легковой, а страхователем является физическое лицо, то Тб =1980

Кт – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства.

Так как по условию задачи проживает в Московской области Егрьевского района, то Кт = 1,6.

Кбм – коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев произошедших по вине страхователя (владельца транспортного средства) в период действия предыдущих договоров обязательного страхования.

При заключении договора обязательного страхования впервые страхователю (владельцу транспортного средства) присваивается класс 3, поэтому Кбм будет равняться 1.

Квс – коэффициент страховых тарифов в зависимости от возраста и стажа водителя.

Так как возраст страхователя – 45 лет, а стаж водителя – 10 лет. То Квс = 1.

Ко – коэффициент страховых тарифов в зависимости от количества лиц, допущенных к у правлению транспортным средством.

Так как в условии не указано ограничение количества лиц, допущенных к управлению транспортным средством, то Ко = 1,5.

Км – коэффициент страховых тарифов в зависимости от мощности двигателя легкового автомобиля.

Так как мощность двигателя составляет 72 л.с, то Км = 1.

Кс – коэффициент страховых тарифов в зависимости от периода использования транспортного средства.

Транспортное средство используется в течение 8 месяцев, поэтому Кс равняется 0,9.

Кн – коэффициент принимается страховщиками при заключении или продлении срока действия договора.

Данный коэффициент будет применяться только при продлении-возобновлении договора страхования на следующий срок. При заключении первого договора обязательного страхования на год данный коэффициент не используется.

Т = 1980*1,6*1*1*1,5*1*0,9 = 4276,8Ответ: Размер страховой премии составляет 4276,8.

В случае если размер страховой премии (П) по договору обязательного страхования превышает пятикратный размер Базовой тарифной ставки (Тб) умноженной на Коэффициент в зависимости от территории преимущественного использования транспортного средства (Кт), а коэффициент, применяемый при грубых нарушениях условий страхования (Кн) равен 1,5, то размер страховой премии рассчитывается по формуле:

П=5хТбхКт.

Страховая премия определяется путем умножения установленного лимита ответственности на размер страхового тарифа.

Страховая премия может быть уплачена в рассрочку двумя взносами. Первый страховой взнос должен быть уплачен в сумме не менее 50% от суммы страховой премии, установленной по полису, до начала периода страхования. Второй страховой взнос должен быть уплачен в течение 3-х месяцев после начала периода страхования.

При периоде страхования менее 1-го года страховая премия уплачивается единовременно.

Страховое посредничество – вид деятельности, который в настоящее время обслуживает 80% страховых операций в развитых странах и динамично развивается в РФ. К середине 2007 в России объем сборов страховой премии через страховых посредников приблизился лишь к показателю 10% от общих сборов страховщиков, что говорит о большом потенциале роста института страховых посредников. В научных работах под страховыми посредниками понимают, как правило, страховых агентов и страховых брокеров, при этом авторы не заостряют внимание на наличие организаций, у которых страховое посредничество не является основным видом деятельности. Представляется интересным классифицировать страховых посредников и выделить основные типовые операции, присущие всем организациям, предоставляющим услуги по страхованию, с целью построения моделей типовых операций страховых посредников.

В связи с недостаточной разработанностью вопросов, связанных с созданием инструментальных средств для страховых посредников, возникает необходимость выработки методических подходов к моделированию и проектированию типовых систем поддержки деятельности страхового посредника.

Одним из сложных элементов деятельности страхового посредника является наличие большого количества страховых продуктов страховщиков. Разработка отдельных модулей информационной системы под каждый страховой продукт не представляется возможной в силу существенных трудозатрат. В то же время вопросы создания модели единой структуры хранения информации по всем страховым продуктам не решены ни в научном, ни в практическом планах.

Одно из основных предназначений страхового посредника – помощь в выборе страхового продукта, наиболее подходящего клиенту. При этом страховой продукт характеризуется двумя факторами: количественным (страховым тарифом) и качественным (условиями страхования). Соотношение этих двух факторов с целью определения наилучшего страхового продукта для клиента усложняется наличием широкого предложения страховых продуктов у страхового посредника. В настоящее время не решена проблема создания инструментальных средств, позволяющих дать количественную и качественную оценку страховых продуктов.

Страховые посредники работают с денежными средствами клиентов: они принимают страховые взносы и перечисляют их страховым компаниям. При достаточно большом объеме операций возникают различного рода ошибки, в том числе такие, в результате которых страховая премия может не поступить страховщикам. В связи с этим крайне актуальна задача обеспечения прозрачности отражения в ИС страховых посредников операций по приему страховых платежей и взаиморасчетам с принципалами.

Использование традиционных методик моделирования информационной системы, предполагает решение актуальной практической задачи разработки механизмов адаптации моделей к прикладной объектно-ориентированной среде разработки.

В научных работах страховых посредников подразделяют, как правило, на два типа: страховых агентов и страховых брокеров, при этом авторы не заостряют внимание на наличие организаций, у которых страховое посредничество не является основным видом деятельности.

Предполагается, что существует большое количество организаций, чья основная деятельность далека от сферы страхования, но, тем не менее, они осуществляют операции, присущие страховым посредникам. Это обусловлено тем, что ряд хозяйствующих субъектов занимается таким видом деятельности, который тесно связан со страхованием либо обладает потребностью в страховании значительной части рисков, появляющихся в процессе функционирования предприятий.

Для доказательства этого предположения проведен анализ ряда организаций различных сфер деятельности с целью выявления среди них операций по оказанию посреднических услуг по страхованию. Сбор информации производился путем просмотра официальных сайтов компаний, выборочного обзвона ряда предприятий, опроса сотрудников страховых компаний. Была получена информация о шестидесяти семи предприятиях различных сфер деятельности, из них пятьдесят восемь компаний предлагают возможность заключения страховых полисов. Таким образом, было доказано предположение о наличии интересующих нас операций среди множества различных организаций.

В связи с разнообразием страховых посредников была поставлена задача их классификации и анализа тех операций, связанных со страхованием, которые являются схожими для всех категорий посредников, так как именно схожие элементы деятельности интересны для рассмотрения с целью построения моделей предметной области.

Полученная классификация страховых посредников представлена на следующей схеме.

Классификация страховых посредников по характеру основного вида деятельности и характеру взаимоотношений со страхователем и страховщиком

Итак, можно выделить две основные категории страховых посредников:

Похожие работы

... деятельный, подвижный, живой темперамент. Люди такого склада не выдерживают длительного однообразия, безделья; они предприимчивы, инициативны, энергичны. Главной задачей в работе страхового агента является привлечение новых страхователей, поэтому он должен обладать высокой контактностью, общительностью, способностью легко знакомиться с самыми разнообразными людьми. Этому сопутствует внешняя ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев