Исторические аспекты развития страхования транспортных средств

Страхование «автокаско» осуществляется на случай аварии, пожара, стихийного бедствия, угона, кражи детали, боя стекла, падения предметов

Правовые основы страхования транспортных средств

Анализ рынка автострахования 2007-2009 гг

Анализ рынка обязательного автострахования

Анализ рынка добровольного автострахования

Проблемы и перспективы развития автострахования в РФ

Проблемы развития автострахования в РФ

Проблемы развития рынка автострахования РФ

Перспективы развития автострахования в РФ

Перспективы развития рынка автострахования РФ

Потенциал российского страхового рынка

Навигация

Анализ рынка добровольного автострахования

Страхование средств автотранспорта в РФ: современное состояние и перспективы развития

158311

знаков

3

таблицы

18

изображений

2.3 Анализ рынка добровольного автострахования

АвтоКАСКО в 2009 году осуществляло 460 страховых организаций. При этом большая часть из страховщиков, осуществлявших данный вид страхования, какого либо серьезного влияния на рынок не оказывало. Так 90% страховой премии было собрано 53 страховыми организациями; на долю ведущей двадцатки страховщиков пришлось 73% собранной страховой премии, тройкой лидеров (Ингосстрах, РЕСО-Гарантия и РОСНО) было собрано 28,8% страховых премий по страхованию средств наземного транспорта или 27,8 млрд. руб.

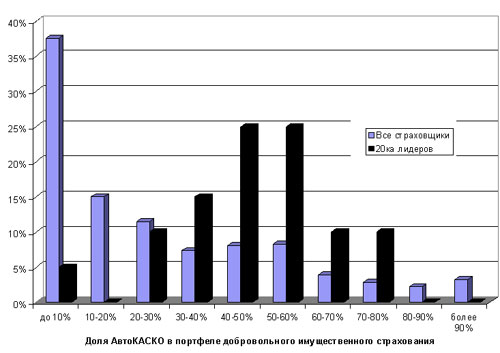

На диаграмме показано распределение страховых организаций в зависимости от доли собранных страховых премий по автомобильному страхованию в их портфеле добровольного имущественного страхования. Для сравнения отдельно приведено распределение всех участников рынка, осуществлявших данный вид страхования и распределение двадцати крупнейших страховых организаций, лидирующих в данной сфере.

Как видно из данного распределения крупнейшие страховщики предпочитают иметь долю АвтоКАСКО в портфеле добровольного имущественного страхования от 30 до 60%. При этом многие эксперты отмечают, что страхование автотранспортных средств, в особенности приобретенных в кредит, в настоящее время малоприбыльно и считают слишком большую долю автомобильного страхования в портфеле излишне рискованной.

Источник: www.fssn.ru

Рисунок 11 - Распределение страховщиков в зависимости от доли АвтоКАСКО в портфеле добровольного имущественного страхования

Крупнейшие страховщики проводят анализ убыточности и сегментацию рынка с целью снижения убытков в данной сфере. Так, например, выделяют такие группы лиц, покупающих автомобили в кредит:

- покупатели новых дорогих иномарок. В большинстве своем это люди в возрасте старше 30 лет и с немалым опытом вождения. Страхование таких автомобилей наименее рискованно для страховщика, а суммы страховой премии максимальны;

- лица, покупающие подержанные иномарки;

- люди, покупающие недорогие новые иномарки и отечественные автомобили. Данная категория страхователей считается наиболее «убыточной» для страховщиков. Экстремальные показатели (более 80% страховых премий приходится на страхование автотранспорта), либо наоборот игнорирование данного страхового продукта характерно чаще для небольших страховых организаций.

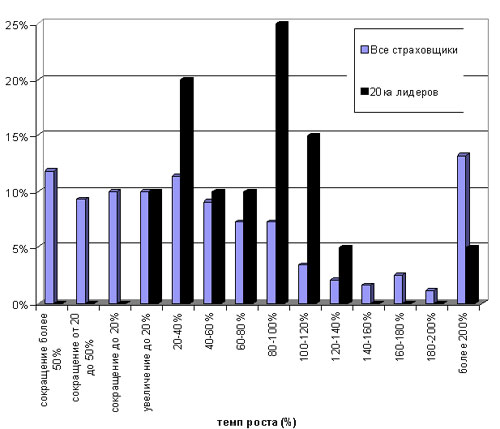

Несмотря на то, что в целом рынок страхования автотранспорта растет ежегодно (так в 2009 г. прирост данного сегмента рынка составил 56%) темпы роста у различных страховщиков существенно отличаются.

Источник: www.fssn.ru

Рисунок 12- Темпы роста страховых премий по АвтоКАСКО

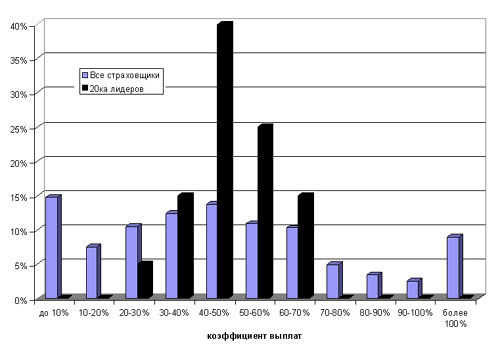

Как видно из диаграммы 8, на рынке страхования транспортных средств значительное преимущество имеют крупные страховщики – все они в 2009 г. увеличили сборы в данном виде страхования, а четверть из них смогла эти сборы удвоить. Что касается более мелких страховщиков, то они либо постепенно сдают свои позиции в данном секторе (137 страховых организаций собрали в 2009 г. меньше премий в рассматриваемой сфере, чем в 2008 г.), либо имеют довольно скромные темпы роста. Исключение составляют страховщики только входящие на рынок страхования автотранспорта, либо резко изменяющие свой страховой портфель в сторону увеличения данного вида страхования. Распределение страховщиков, осуществляющих страхование транспортных средств в зависимости от коэффициента выплат представлено на диаграмме.

Источник: www.fssn.ru

Рисунок 13 - Распределение страховых организаций, осуществляющих АвтоКАСКО по коэффиценту выплат

Можно отметить, что по данному показателю двадцатка лидеров в общем показала результаты аналогичные среднерыночным (если среднерыночный коэффициент выплат по данному виду страхования составил 47,3%, то у двадцатки крупнейших страховщиков – 48,2%), причем в большинстве случаев данный показатель находится между 30 и 70%.

В настоящий момент страхование транспортных средств в России имеет все перспективы к дальнейшему росту: автопарк ежегодно увеличивается возрастающими темпами, автокредитование, постоянно совершенствуясь, стало по сути одним из самых дешевых способов получения заемных средств. При этом согласно исследованию, проведенному одной из ведущих страховых организаций, только чуть более 10% граждан используют страхование автотранспортных средств для защиты своих интересов. «Будущее страхового рынка. Основные перспективы российского страхования». Центр стратегических исследований. Росгосстрах. Кроме того, автострахование имеет большие перспективы развития в российских регионах, особенно в связи с распространением автокредитования.

По прогнозам экспертов страхового рынка добровольное страхование имущества может увеличиться в ближайшие годы в несколько раз и составить к 2012 году 677 млрд. рублей. В случае сохранения нынешней доли АвтоКАСКО в страховых портфелях игроков нашего рынка страховые премии по данному виду страхования могут утроиться и составить около 300 млрд. рублей.

За 2009 г страховыми компаниями было заключено с физическими лицами более 3 млн. договоров автострахования на общую сумму в 109,897 млрд руб. Количество действовавших полисов автокаско в 2009 г с физическими лицами превысило 3,3 млн. полисов. Общая сумма выплат по автокаско по договорам с физическими лицами составила 100,044 млрд. руб.

За 2009 г страховщики заключили также более 487 тыс. договоров с юридическими лицами на общую сумму в 27,683 млдр. руб. Количество действовавших полисов автокаско в 2009 г с юридическими лицами превысило 502 тыс. полисов.

Данные представлены исследовательской компанией Profi Online Research на базе ежеквартального синдикативного исследования "Мониторинг страхового рынка. Страховые компании". В данном исследовании участвуют 7 100 российских граждан в возрасте от 21 до 55 лет, принимающих финансовые решения или оказывающих влияние на принятие решений в семье. Исследование проводится методом анкетного опроса респондентов через Online панель Profi Online Research в 13 крупнейших городах страны: Москва, Санкт-Петербург, Казань, Челябинск, Новосибирск, Ростов-на-Дону, Нижний Новгород, Уф, Екатеринбург, Самара, Омск, Пермь, Волгоград. Данные отражают ситуацию, сложившуюся на рынке страхования, по итогам 2009 года[18].

Исследование показало, что по итогам 2009 г большинство респондентов (порядка 1/3), имеющих КАСКО, оформили его в "Росгосстрахе" (30%). Практически с трехкратным отставанием от лидера, на втором месте оказалась компания "РОСНО": с ней сотрудничает около 12% участников исследования. Третьим среди ТОП-5 страховщиков, к которым предпочитают обращаться россияне, если им нужно обзавестись КАСКО, стал "УралСиб" (11%)[19].

Рисунок 14 – Структура страховщиков КАСКО, %

Рисунок 14 – Структура страховщиков КАСКО, %

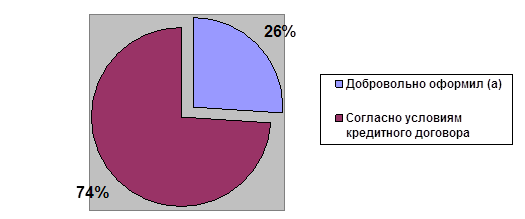

Как известно, при покупке машины в кредит, оплата полиса КАСКО является обязательным условием, которое должен выполнить заемщик. Статистика говорит, что в 2009 г, только 1/4 респондентов оформляли КАСКО из-за условий кредитного договора. Подавляющее же большинство делало это по собственной воле (рис. 15).

Рисунок 15- Выбор полиса по кредитному договор КАСКО, %

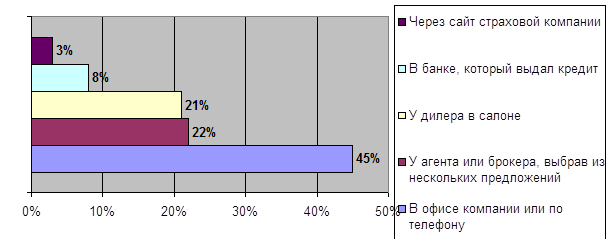

Несмотря на достаточно широкий спектр способов оформления полисов, который предлагают сегодня страховщики, почти половина респондентов (45%) предпочитает действовать привычным образом: прийти/позвонить в офис компании, чтобы оформить все документы. Однако, приблизительно такая же часть опрошенных сделала это через агентов и брокеров (22%), или в салонах дилеров (21%), где покупали машину. Посредством Интернета КАСКО обзавелись лишь 3% участников исследования (рис. 16). Вероятнее всего, россияне обычно не прибегают к возможностям Сети не только в отношении покупки КАСКО. Данный тренд может быть справедливо распространен и на приобретение других видов страховых услуг.

Рисунок 16- Структура выбора текущего полиса КАСКО, %

Рисунок 16- Структура выбора текущего полиса КАСКО, %

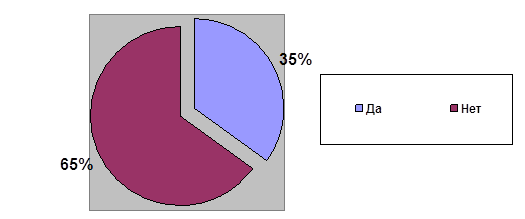

Интересно отметить, что из всех владельцев КАСКО, проверить его в работе удалось только 1/3 участников исследования. Остальным же не приходилось обращаться в обслуживающую компанию по причине наступления страхового случая (рис.17).

Рисунок 17 – Страховые случаи обращения в страховую компанию КАСКО, %

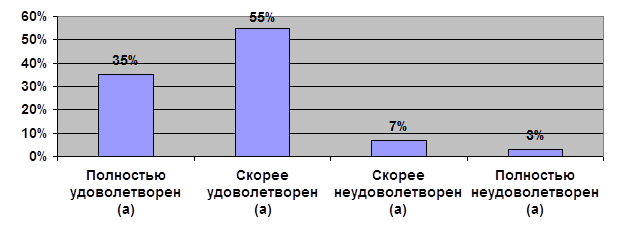

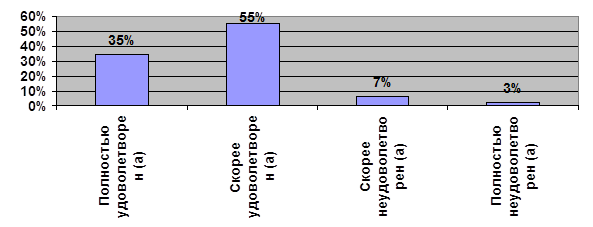

Из тех же, кто все-таки столкнулся с проблемами, которые должно решать КАСКО, вне зависимости от компании, в которой они приобрели страховку, подавляющее большинство оказалось вполне удовлетворено данной услугой (90%) (рис. 18).

Рисунок 18 – Виды удовлетворения услугой (КАСКО)

Это позволяет сделать вывод, что страховщики неплохо справляются со взятыми на себя обязательствами, оказывая профессиональные услуги, которые оправдывают ожидания их клиентов[20].

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

... банков, производителей и поставщиков техники, оборудования позволяют прогнозировать уверенный рост объемов лизинговых договоров и увеличение доли лизинга в объеме инвестиций и ВВП страны, ее регионов. Развитие лизинга в Алтайском крае Состояние основных фондов экономики является определяющим фактором уровня конкурентоспособности предприятий и региональной экономики. Технологическая структура ...

... потребления, составляет отраслевую структуру агропромышленного комплекса (10). Основными социально-экономическими целями развития агропромышленного комплекса являются: Во-первых, достижение устойчивого роста сельскохозяйственного производства; Во-вторых, решение продовольственной проблемы страны, региона и приближение уровня потребления продуктов питания к научно обоснованным нормам; В- ...

0 комментариев