Навигация

Экономические категории социального страхования в РФ

60493

знака

5

таблиц

2

изображения

2.3 Экономические категории социального страхования в РФ

Экономическими категориями социального страхования, с позиции общепризнанных мировым сообществом его предметных и объектных страховых отношений, выступают страховые платежи и выплаты, которые для основных субъектов правоотношений являются:

· для работников – частью резервируемой во времени заработной платы, которая выплачивается им в случаях наступления социальных рисков (старости, болезни, инвалидности, безработицы и т.д.);

· для работодателей – частью издержек на рабочую силу в структуре себестоимости продукции (услуг);

· для общества – частью необходимого продукта;

· для государства – публичными обязательствами и внутренними долгами.

Финансовыми источниками государственных внебюджетных фондов служат платежи работодателей, начисляемые к объему заработной платы наемного персонала в форме единого социального налога (ЕСН), страховые взносы на обязательное пенсионное страхование, а также на страхование от несчастных случаев на производстве и профессиональных заболеваний (см. табл.2.1).

Таблица 2.1

Существующая финансовая модель распределения платежей и страховых взносов по видам обязательного социального страхования (в % от объема заработной платы наемного персонала)| Вид страхования | Работодатели | Работники | Государство | Всего |

| Пенсионное страхование | 20,0 | - | - | 20,0 |

| Медицинское страхование | 2,8 | - | - | 2,8 |

| Социальное страхование | 3,2 | - | - | 3,2 |

| Страхование от несчастных случаев на производстве | 0,2-8,5 | - | - | 0,9 |

| ИТОГО: | 26,2-34,5 | - | - | 26,9 |

Источник: [8].

Вышеприведенные параметрические характеристики отдельных видов социального страхования позволяют обеспечить сравнительно невысокий уровень пенсий, пособий и медицинской помощи. Скромными возможностями они обладают для своего развития и в среднесрочной перспективе. Так, согласно прогнозов Минэкономразвития России, размеры пенсий, хотя и будут расти в течение 2005 - 2008 годов в среднем на 15-18% в год, однако коэффициент замещения за этот период не изменится и сохранится на уровне 28%.

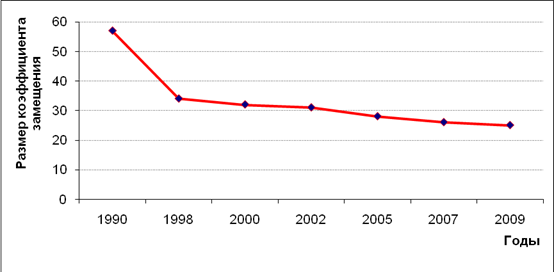

Актуарные расчеты Пенсионного фонда России оценивают перспективу развития пенсионной системы более пессиместично, как с позиции роста финансовой нестабильности бюджета Пенсионного фонда России, так и с точки зрения размеров пенсий. Так, коэффициент замещения к концу 2008 года составит ориентировочно 22-25% (см.: Приложения, таблицы 2,3 и 4, диаграммы 1,2 и 3).

Накопительная часть трудовой пенсии испытывает серьезные финансовые трудности, ее масштабные финансовые ресурсы (более 100 млрд. рублей на конец первого полугодия 2005 года) обесцениваются, для их эффективного инвестиционного использования все еще не сформированы соответствующие финансовые инструменты и программы. В тоже время, система текущих пенсионных выплат все более погружается в искусственную «дефицитную ловушку», размер которой уже через два года составит до 40% требуемых финансовых ресурсов на эти цели.

Хронический финансовый дефицит системы обязательного медицинского страхования (до 2,0–2,5 раз от выделяемых финансовых средств) приводит к низкому качеству медицинских услуг и крайне недостаточному объему и кругу финансируемых мероприятий (см.: Приложения, таблицы 5 и 6). Так, финансирование Базовой программы обязательного медицинского страхования составляет всего около 40% от ее минимальной потребности на протяжении более десяти лет.

2.4 Основные проблемы системы социального страхования в России

Во многом вялотекущее существование, а зачастую и «замороженное» состояние системы социального страхования связано с незаконченным институциональным его оформлением, для которого характерными все еще остаются многие прежние социалистические черты государственной социальной помощи (государственного социального обеспечения).

К принципиальным недостаткам отечественной системы социальной защиты следует отнести и то, что в ней зачастую отсутствует реальное разделение институтов социального страхования, социальной помощи и государственного социального обеспечения.

Между тем суть социального страхования и социальной помощи принципиально различны. Социальное страхования в классическом понимании - это система ослабления социального риска от известной опасности, финансируемая совместно участниками процесса общественного производства. Социальная помощь – это деятельность государственных органов по устранению угрозы снижения уровня жизни любых категорий населения за рамки, определенные обществом в качестве минимально допустимых, путем предоставления денежной или натурально-вещественной помощи. В условиях рыночной экономики помощь неимущим играет самостоятельную роль и это направление социальной деятельности должно существовать параллельно с социальным страхованием.

Социальная помощь имеет общебюджетный характер; круг обеспечиваемых в ее рамках - все нуждающиеся. Социальное страхование должно осуществляться через автономные страховые фонды, формируемые за счет страховых взносов, выплачиваемых за каждого застрахованного его работодателем, самим страхующимся и органами государственного управления (центральными и местными) из бюджетных средств; круг обеспечиваемых в его рамках - застрахованные лица.

Страховые платежи в системе социального страхования являются частью необходимого продукта, а на уровне предприятий – это часть издержек производства (себестоимости продукции и услуг).

Для сравнения: налоги являются частью прибавочного продукта, а на уровне предприятий – частью прибыли; в плане очередности платежей страховые отчисления всегда первичны, а налоги – вторичны; в аспекте предназначения страховые платежи имеют четко обозначенную функциональную целевую ориентацию на определенные социальные нужды, а поэтому как бы «маркируются» и привязываются к характеристикам заработной платы отдельного застрахованного, а налогам присущ обезличенный и неопределенный характер – они «не маркируются», различия имеются и по субъектам сбора – налоги собираются с юридических и физических лиц, а страховые платежи выплачивают работодатели и работники.

Роль социального страхования в национальных системах социальной защиты является ключевой. Например, в странах Европейского Союза (ЕС) объем финансирования социального страхования составляет величину в диапазоне 16-25% ВНП, что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы (доля последней составляет 45-55% ВНП).

К концу ХХ века в европейских странах расходы на социальное обеспечение достигли 25% ВВП, в США - 18%, в странах с переходной экономикой Центральной Европы – 17%, а в России – около 10% (см. табл.2.2).

Таблица 2.2

Совокупные уровни расходов на социальное обеспечение на конец 2009 года| Страны | Общие расходы на социальное обеспечение, в % от ВВП | В том числе на | |

| Пенсии | Медицинскую помощь | ||

| Страны Западной Европы | 28,4 | 12,4 | 6,5 |

| США | 17,4 | 7,2 | 8,0 |

| Страны Центральной Европы | 17,1 | 10,2 | 6,9 |

| Россия | 10,2 | 6,1 | 3,2 |

Источник: Социальное обеспечение: конкретные задачи, перспективы. МБТ, Женева, 2001, с. 60, собственные оценки. Рассчитано по данным: Euvrostаt Yearbook. 98/99 p. 267; Statistical Abstract of the US: 2000, p. 379.

Столь крупный финансовый ресурс социального страхования в странах Западной Европы и США позволяет обеспечивать высокие жизненные стандарты и уровни защиты для застрахованных. Так, размер пенсий и других выплат составляет в развитых странах в среднем 65-75% от заработной платы для большинства получателей страховых возмещений.

В России потенциал социального страхования еще только формируется. Совокупный объем финансовых ресурсов Пенсионного фонда России, Фонда социального страхования и фондов обязательного медицинского страхования составляет всего около 8% ВВП.

Столь низкая доля в расходах на цели социальной защиты застрахованных (в 2-3 раза ниже, чем в странах ЕС) позволяет выплачивать пенсии и пособия, составляющие в основной своей массе всего 30-35% и ниже от размера предшествующей заработной платы, которая, в свою очередь, в пять-шесть раз меньше по сравнению со средними размерами заработной платы в целом по странам ЕС.

Во многом столь низкий размер страхового возмещения объясняется заниженным объемом расходов на заработную плату, которая является базой начисления страховых взносов - всего 26% ВВП. Крайне низкий уровень заработной платы в стране, ее запредельная дифференциация представляют собой суть «нервного узла» всех проблем в сфере доходов населения.

Дело в том, что эффективность страховой системы в решающей степени зависит от непосредственной включенности в нее самого работника, предполагающей, конечно, достаточный для участия в страховании уровень заработной платы. Заниженность же последнего становится здесь непреодолимым препятствием.

В настоящее время, при положительных сдвигах в значениях макроэкономических показателей, финансовое положение системы социального страхования стабилизировалось, но на абсолютно и относительно низком уровне. Рост расходов на социальное страхование, будучи высоким в середине 1990-х годов, начиная с 1998 года замедляется по сравнению с темпами роста ВВП и средней заработной платы. Так, если среднегодовой рост реальной заработной платы за последние 5 лет составил 10%, а ВВП – 6-7%, то рост покупательной способности пенсий и пособий не превышал 3-5% в год и, согласно экспертным оценкам, на начало 2005 года, по покупательной способности составил примерно 70-75% от величины 1989 года.

Следует отметить и то, что длительное время не предусматриваются средства на повышение пособий по уходу за ребенком до полутора лет, практически ликвидированы программы оздоровления трудящихся и членов их семей (санаторно-курортное лечение трудящихся сведено только к долечиванию, хотя масштабы проводимой работы по оздоровлению трудящихся в СССР были одними из самых крупных в мире). С 2002 года введены административные ограничения (рестриктного характера) на страховые выплаты по временной нетрудоспособности и пособия по беременности и родам (в расчете на месяц в размере 11,7 тыс. рублей), с 2003 года исключены расходы на оздоровление детей-сирот.

Еще более острой является проблема крайне низкого абсолютного уровня пенсионного обеспечения. Минимальные размеры трудовой пенсии по старости на начало 2005 года составили всего 55% прожиточного минимума пенсионера. Средний размер пенсии, хотя и несколько превысил прожиточный минимум и составил 103% его величины, однако абсолютные размеры пенсий более 40% пенсионеров оставались ниже прожиточного минимума.

Кроме того, в последнее время все более очевидными становятся изъяны и недостатки в формировании механизмов социального страхования, которые носят характер системных и концептуальных просчетов, что в итоге блокирует дальнейшее развитие института социального страхования. Все это вызывает необходимость уточнения стратегии развития системы социального страхования в средне- и долгосрочной перспективе.

Оплата труда, обеспечение ее существенной положительной динамики (кратного за четыре-пять лет роста) составляют сегодня главный приоритет для социальной политики и для формирования институциональных предпосылок создания цивилизованной системы социального страхования.

Реализация данного приоритета - первая концептуальная посылка для формирования институтов системы социального страхования. Она в определяющей мере позволит включить в систему социального страхования финансовый ресурс самого работника, что является второй концептуальной посылкой формирования современной системы социального страхования для России. Введение страховых платежей для работников и их участие в финансировании социального страхования государства позволит снизить страховую нагрузку работодателей, повысить личную ответственность работников и оптимизировать весь массив экономических интересов в этой сфере.

РАЗДЕЛ 3. ПЕРСПЕКТИВЫ РЗВИТИЯ СИСТЕМЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РОССИИ

Формирование системы обязательного социального страхования в стране требует концептуального и законодательного решения ряда крупных задач национального масштаба. Важнейшими среди них являются:

· определение финансовых механизмов отдельных видов и всей системы социального страхования с учетом формирования оптимальной нагрузки субъектов страхования, увязанной с политикой заработной платы, доходов и налоговой политикой;

· разработка методологических и правовых основ для формирования собственного правового поля социального страхования, имеющего четкие законодательные рамки и не допускающие смешения с правоотношениями, регулирующими социальную помощь и государственное социальное обеспечение;

· разграничение функций и полномочий по организации и управлению системой и отдельными видами социального страхования основных социальных субъектов (работодателей, работников и государства) с их ролевых позиций: страхователей, застрахованных, организующих и контролирующих органов;

· определение 4-6 базовых правовых институтов социального страхования, которые включали бы все возможные виды страховых случаев и обеспечение координации их деятельности с целью плотного правового структурирования и кодификации всех форм и видов защиты;

· определение инструментария и инфраструктуры управления социальным страхованием — моделей актуарных расчетов, информационной базы, статуса актуарных центров и контрольных органов, медико-реабилитационных служб.

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты и организация социального страхования развиваются по видам, которые имеют свои особенности. Только таким образом можно достаточно обоснованно рассчитывать финансовые средства, необходимые для страхования отдельных рисков и не допускать скрытого перераспределения средств при страховании различных рисков.

Развитие отдельных отраслей системы социального страхования во многом определяется, по нашему мнению, тремя основными факторами:

· уровнем социального риска в обществе, выражающемся в стоимостном выражении утратившего доход по этой причине;

· степенью потери дохода, полной или частичной, постоянной или временной;

· мерой покрытия риска, устанавливаемой государством исходя из целей социальной политики.

В этой связи построение рыночной финансовой модели социального страхования имеет три взаимоувязанных аспекта:

1) определение источников финансирования, как способа привлечения средств, достаточных для обеспечения гарантий социальной защиты;

2) распределение финансового бремени между основными субъектами страхования;

3) способы использования страховых средств и нахождения оптимальных пропорций распределения и перераспределения ресурсов на основе сочетания принципа эквивалентности (по схеме взносы – выплаты) и солидарной взаимопомощи.

Рыночная модель системы социального страхования базируется на следующих принципиальных положениях:

· финансирование обеспечивается в основном за счет взносов работодателей (включаемых в себестоимость продукции) и работников (удерживаемых из зарплаты);

· размеры страховых услуг находятся в зависимости от размеров взносов. Только делающие взносы имеют право на получение услуг, которые тем значительней, чем больше размеры взносов и чем дольше их производят. Особенности демографического и социально-экономического развития России вызывают необходимость смешанного финансирования пенсионного и других видов социального страхования (за счет средств работодателей, работников и государства).

Формирование средств на социальное страхование предлагается организовать из трех источников: большую часть следует оплачивать работодателям (примерно 60% от всего объема), а две другие части распределить между работниками и государством.

Доля отдельных источников финансирования определяет сам характер системы страховых выплат: взносы выражают ее страховые принципы, а участие государства символизирует идею солидарности перед лицом потребностей, удовлетворение которых невозможно обеспечить лишь за счет страховых взносов, что заставляет обращаться к дофинансированию систем из государственных источников. Страховые взносы работодателей и самих застрахованных прежде всего играют роль источника, обеспечивающего выплату компенсаций за утрату дохода пропорционально его величине, а средства государства предназначаются для выплат всеобщего характера и обеспечения минимального уровня страховых пособий, если для этого недостает поступающих страховых взносов.

С учетом вышеперечисленных аргументов, выполненных макроэкономических расчетов и зарубежного опыта нами предлагается следующая экономическая модель социального страхования для России (см. Таблицу 3.1).

Размер минимальной величины заработной платы работника, с которой целесообразно ввести обязательные страховые взносы работника в пределах 5-7% от ее нетто величины (нижний предел), можно установить как пороговую величину, размер которой должен составлять не менее 80% от средней заработной платы в промышленности. Верхний предел заработной платы работника, выше которого обязательные страховые взносы работника не взимаются, можно установить как пороговую величину на уровне не более 150% средней заработной платы в промышленности.

Установление нижнего и верхнего пределов заработной платы связано с необходимостью недопущения чрезмерного сокращения покупательной способности остающейся (после уплаты налогов и страховых платежей) заработной платы (нижний предел заработной платы), а также достижения оптимального и справедливого перераспределения бремени страховых взносов (верхний предел).

Таблица 3.1Предлагаемое распределение страховых взносов в фонды обязательного социального страхования (в % от фонда зарплаты)

| Вид страхования | Работо-датели | Работники | Государство | Всего |

| Пенсионное страхование | 12 | 2 | 6 (социальные и базовые пенсии) | 20,0 |

| Страхование профессиональных и региональных пенсий | в среднем 2 (тариф гибкий:от 0,1 до 10,0) | 1 | 2 (шахтеры, горняки и др. работающие в экстремальных условиях) | 5,0 |

| Страхование по болезни | 3,5 | 0,5 | 0,5 (пособия по уходу за ребенком, оздоровление застрахованных) | 4,5 |

| Медицинское страхование | 2,5 | 0,5 | 1,5 (неработающие члены общества) | 4,5 |

| Страхование от несчастных случаев на производстве | в среднем 1 (тариф гибкий:от 0,5 до 10%) | - | - | 1,0 |

| Страхование по безработице | 0,5 | 0,5 | 0,5 | 1,5 |

| Страхование по уходу | 0,5 | 0,5 | 0,5 | 1,5 |

| Итого: | 22,0 | 5,0 | 11,0 | 38,0 |

Кроме того, для снижения общего финансового бремени работников (налоги и страховые взносы), потребуется несколько снизить (на 2-3 процентных пункта) величину налоговых платежей, с тем, чтобы совокупное финансовое обременение работника не превышало 15-18% от его заработной платы.

Предложенная более дифференцированная структура системы социального страхования в большей степени обеспечивает учет природы риска, что крайне важно для точного расчета финансовых средств, необходимых для страхования и более высокого уровня социальной защиты, а также исключает скрытое перераспределение финансовых средств, неизбежное при применении объединенных систем.

Сложившаяся система государственного социального обеспечения в России не отвечает современным вызовам, которые встают перед ней во все больших масштабах: демографическим тенденциям, структурным изменениям в экономике и на рынке труда, характере и условий организации систем заработной платы. Проведенные в последние годы реформы пенсионной системы, здравоохранения и налоговой системы не позволили преодолеть системный кризис государственного социального обеспечения и сформировать эффективные институты обязательного социального страхования. Уровни пенсионного обеспечения крайне низки, а качество медицинской помощи неудовлетворительно.

Сложившиеся тенденции в средне и долгосрочной перспективе позволяют оценивать государственное социальное обеспечение как все менее дееспособное. Выходом из создавшейся ситуации может быть формирование системы обязательного социального страхования и реформа системы заработной платы.

Формирование цивилизованной системы социального страхование в России возможно при условии применения междисциплинарного и внутрисистемного подходов, позволяющих учитывать «внешние» и «внутренние» факторы, влияющие на взаимосвязь базовых ее элементов по экономическому и административному регулированию и управлению системой.

В ряду наиболее крупных «внешних» систем выступает система заработной платы, которая определяет масштаб и тип охвата социальным страхованием (наемные и/ или самозанятые работники, методы и формы финансирования, масштабы формального и неформального секторов занятости) и позволяет создать благоприятные условия для реализации потенциала социального страхования. В этой связи все более актуальным вопросом является разработка концепции совершенствования системы заработной платы и доходов населения и включения ее важнейших направлений в бюджетный процесс всех уровней. В число основополагающих и первоочередных мер для этого целесообразно предусмотреть:

1. Поэтапное, в течение 2-3 лет, повышение минимальной заработной платы до уровня прожиточного минимума, с тем, чтобы ее уровень приблизился к 40% средней заработной платы.

2. Пересмотр и расширение "замороженного" потребительского бюджета, который следует в ближайшее время довести до дореформенного (15-летней давности) уровня и определить стратегические задачи поэтапного приближения до величин среднеевропейского уровня.

3. Принятие законодательных мер по уменьшению поляризации заработной платы и доходов, доведения тем самым в среднесрочной перспективе соотношения заработков крайних децильных групп до соотношения 1:10, уменьшив тем самым разбег в полтора раза.

4. Законодательное определение сроков и мероприятий по доведению величины национальных расходов на социальную защиту до минимального уровня в 20% ВВП, как это определено рекомендациями Копенгагенских решений 1995 года, которые обязалась выполнять и Россия.

Предложенные концептуальные решения по регулированию заработной платы и финансовой модели социального страхования позволят повысить уровень целевого распределения страховых средств в соответствии с уровнями и необходимостью компенсации социальных рисков, что возможно с помощью решения следующих основных задач:

· минимальные размеры страховых пенсий и пособий должны поэтапно повышаться, с тем, чтобы в обозримой перспективе (3-4 лет) их размер приблизился к прожиточному минимуму пенсионера и получателей пособий;

· средние размеры пенсий и пособий могут быть повышены за этот же период до уровня 140-150% прожиточного минимума;

· максимальные размеры выплат по страхованию будут соизмеримы с коэффициентом замещения не ниже 50-60% предыдущего заработка.

Тем самым будут созданы предпосылки для формирования механизмов социального страхования, позволяющих существенно повысить уровень пенсий и выплат, качество жизни населения, а также приблизить уровни социальных гарантий застрахованных россиян до уровня международных требований

Кроме того, по сравнению с действующей системой предлагается ввести следующие новые виды социального страхования:

· страхование профессиональных и региональных пенсий, что позволит финансово обеспечить существующие виды досрочных пенсий (за работу во вредных условиях труда и «северных» досрочных пенсий);

· страхование по безработице, которое будет решать задачи по профессиональному переобучению и трудоустройству безработных;

· страхование по уходу одиноких пенсионеров, инвалидов и других категорий населения, нуждающихся в регулярной и систематической помощи на дому.

Формирование новых институтов обязательного социального страхования потребует принятия ряда федеральных законов.

Новая модель социального страхования потребует повышения демократичности в управлении социальным страхованием. Для этого необходимо разработать и принять федеральный закон о товариществах взаимного страхования, а также ратифицировать Конвенции МОТ № 102 и 144, к которым Российская Федерация еще не присоединилась. Базовые положения данных конвенций, регулирующие минимальный прожиточный минимум застрахованных и демократичные формы управления в данной сфере – злободневные темы сегодняшней России. Их ратификация позволит провести комплекс организационных, законодательных и управленческих мероприятий, направленных на выработку национальной модели социального страхования и достижение консенсуса социальных партнеров в данной сфере.

ЗАКЛЮЧЕНИЕ

Уникальность института социального страхования, выполняющего «государственно-публичные» функции социальной защиты, заключается, в том числе, и в его позитивном влиянии на формирование сбалансированного «социально-рыночного» менталитета населения. Обусловлено это тем, что оно сочетает в себе, казалось бы, полярные и несовместимые позиции: персональную ответственность личности за свое материальное благополучие и коллективную (солидарную) взаимопомощь, либеральные и социал-демократические установки

В своем нынешнем виде система обязательного социального страхования в России еще не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время не только текущая проблема, но, к сожалению, и долгосрочная тенденция. В этой связи требуется принять не просто отдельные меры по совершенствованию отдельных механизмов социального страхования, но и провести серьезные институциональные изменения, а значит, необходимо прибегнуть к концептуальным разработкам и системным законодательным решениям.

Сложившаяся система государственного социального обеспечения в России не отвечает современным вызовам, которые встают перед ней во все больших масштабах: демографическим тенденциям, структурным изменениям в экономике и на рынке труда, характере и условий организации систем заработной платы. Проведенные в последние годы реформы пенсионной системы, здравоохранения и налоговой системы не позволили преодолеть системный кризис государственного социального обеспечения и сформировать эффективные институты обязательного социального страхования. Уровни пенсионного обеспечения крайне низки, а качество медицинской помощи неудовлетворительно.

Базовые положения данных конвенций, регулирующие минимальный прожиточный минимум застрахованных и демократичные формы управления в данной сфере – злободневные темы сегодняшней России. Их ратификация позволит провести комплекс организационных, законодательных и управленческих мероприятий, направленных на выработку национальной модели социального страхования и достижение консенсуса социальных партнеров в данной сфере.

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты и организация социального страхования развиваются по видам, которые имеют свои особенности. Только таким образом можно достаточно обоснованно рассчитывать финансовые средства, необходимые для страхования отдельных рисков и не допускать скрытого перераспределения средств при страховании различных рисков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 16.07.99 №165-ФЗ «Об основах обязательного социального страхования;

2. Закон Российской Федерации от 28.06.91 «О медицинском страховании граждан в Российской Федерации»;

3. Федеральный закон от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

4. Федеральный закон от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

5. Определение Конституционного Суда Российской Федерации от 15 февраля 2005 года № 17-О (по жалобе гражданки Енборисовой Прасковьи Федоровны на нарушение ее конституционных прав пунктом 8 статьи 14 Федерального закона «О трудовых пенсиях в Российской Федерации».

6. Аналитический вестник №5 (257). Среднесрочная перспектива финансовой устойчивости государственных внебюджетных фондов. Комитет Совета Федерации по социальной политике. Аналитическое управление Аппарата Совета Федерации. М., 2009, С.20-23.

7. Аналитическая записка Счетной палаты Российской Федерации по результатам анализа эффективности действующей процедуры исчисления, уплаты и администрирования единого социального налога (Письмо Счетной палаты Российской Федерации от 15.04.2009 г. № 01-494/14 –1).

8. Концепция совершенствования системы социального страхования в России на 2010 год

9. Отечественная система социального страхования: требуется срочная модернизация // Человек и труд, №6, 2009.

10. Пересмотренная стратегия социальной сплоченности. Европейский Комитет по вопросам социальной сплоченности (РТСС). Страсбург, 27 апреля 2009 года. CDCS (2004) 10.

11. Роик В.Д. Социальная политика: какая модель распределения доходов нужна России? // Российский экономический журнал. 2002, № 8; Социальные экономические параметры реформирования социального страхования: состояние, проблемы и пути решения. Материалы Института социальной политики Академии труда и социальных отношений. Руководитель темы Д.Ф.Шавишвили. Москва, 2009.

12. Система социального страхования: почему и как ее надо реформировать// Человек и труд, №3, 2008, С. 9-16.

13. Сценарные условия социально-экономического развития и основные показатели сводного баланса Российской Федерации на 2006 год и на период до 2008 года. Минэкономразвития России, М., апрель, 2008, С.18.

14. Финансовое обеспечение пенсионных систем. Международная организация труда. Издание: Бюро МОТ в Москве. 2009, сс. 12-36, 69-86; Элементы системы социального обеспечения в условиях социально ориентированной рыночной экономики – на примере Федеративной Республики Германии. Кельн, 2008, с. 8-27.

15. Элементы системы социального обеспечения в условиях социально ориентированной рыночной экономики – на примере Федеративной Республики Германии / Общество теории и практики страхования, Кельн, 2009. С. 85.

16. United Nations Development Program, Human Development Repot 2001, Oxford, N.Y., 2001, Table12, P.182.

ПРИЛОЖЕНИЕ 1

| Страховые взносы работодателей на страхование от несчастных случаев и профзаболеваний (0,2 – 8,5% к ФОТ) | ЕСН (26,9% к ФОТ) | |||||||||||||||||||||||||||||||||||

| Социальное страхование работников (3,2% к ФОТ) | Пенсионное страхование работников (20% к ФОТ) | Медицинское страхование работников (2,8% к ФОТ) | ||||||||||||||||||||||||||||||||||

| 6% | 14% | 0,8% | 2,0% | |||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

| Федеральный бюджет | Бюджеты субъектов федерации (платежи за неработающее население) |

| |||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||

| Фонд социального страхования | Пенсионный фонд РФ | Федеральный фонд ОМС | Территориальные Фонды ОМС | |||||||||||||||||||||||||||||||||

| · страхование от несчастных случаев на производстве · оплата временной нетрудоспособности · оздоровление застрахованных и членов их семей | · социальная пенсия · базовая часть пенсии · страховая и накопительная части пенсии | · оплата медицинской помощи по базовой программе ОМС для работающего и неработающего населения | ||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ 2

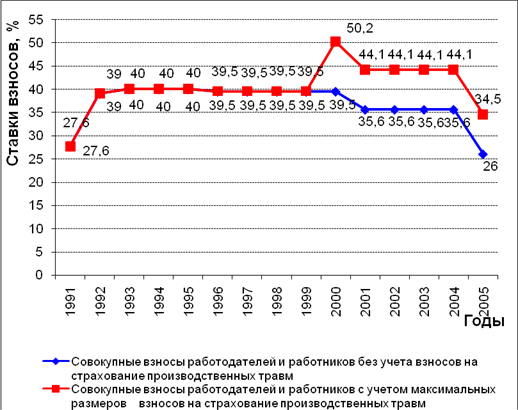

Рис. 1 Изменение совокупных ставок взносов работодателей и работников на обязательное социальное страхование в России в 1991-2005 г.г.

Рис. 2 Динамика изменения коэффициента замещения (отношения средней пенсии к средней заработной плате)

Похожие работы

... страховании; устанавливал порядок хранения денежных средств органов страхования и др. Этим Советом в 1925 году был утвержден первый список профессиональных заболеваний. Заметной вехой в истории социального страхования России является передача этого института в управление профсоюзам на основании постановления ВЦСПС от 23 июня 1933 года. Все средства социального страхования, а также ...

... индексации) на одного работника в сумме 580,0 рубля и количества работников - 3448276 человек. ГЛАВА 3 ОСНОВНЫЕ ВЫВОДЫ И РЕКАМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ФИНАНСИРОВАНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ В РФ 1) До настоящего времени нормативно не урегулирован вопрос перехода к Российской Федерации обязательств по возмещению вреда гражданам вне рамок обязательного социального страхования ...

... ”. Произошедшее в результате экономических реформ резкое сокращение государственных расходов на нужды социальной защиты населения, к сожалению, не сопровождалось разработкой и внедрением новых ее форм, которые соответствовали бы характеру перемен. Реформы, идущие в области социального страхования, характеризуются бессистемностью и крайней неэффективностью использования средств, выделяемых в ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

0 комментариев