СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ И РЫНОК ЦЕННЫХ БУМАГ

ИНВЕСТИЦИОННЫЕ ЦЕЛИ И РЕШЕНИЯ

РАЗЛИЧИЕ РЫНКОВ ЦЕННЫХ БУМАГ ПО ВИДАМ ТОРГОВЛИ

Июня 1995 года на ММВБ состоялся первый аукцион по размещению облигаций федерального займа с переменным купоном (ОФЗ-ПК)

ВИДЫ АКЦИЙ

АДР И ГДР

ИНДЕКСЫ ЦЕН НА АКЦИИ

ВИДЫ ПРОИЗВОДНЫХ ИНСТРУМЕНТОВ

ПОНЯТИЯ РИСКА, ХЕДЖИРОВАНИЯ И ДИВЕРСИФИКАЦИИ

ПОНЯТИЯ И ИЕРАРХИЯ ЗАКОНОДАТЕЛЬНОЙ И НОРМАТИВНОЙ БАЗЫ

Обязанность получения согласия антимонопольных органов возложена на приобретателя

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Х (1 + 0,10) х (I + 0,10) x (I + 0,10) = 1000 x (1,10)3

Навигация

ВИДЫ ПРОИЗВОДНЫХ ИНСТРУМЕНТОВ

Современный этап развития рынка ценных бумаг в России и задачи регулирования

822830

знаков

27

таблиц

10

изображений

5.0 ВИДЫ ПРОИЗВОДНЫХ ИНСТРУМЕНТОВ

Как упоминалось ранее, сам термин предполагает, что эти продукты — инвестиционные инструменты, цена которых является производной от цены других инструментов. Это также означает, что эти инструменты не могли бы существовать при отсутствии базового инструмента (или индекса), из чего следует, что если по какой-либо причине прекратится торговля базовым инструментом, прекратится и обращение производного.

В предыдущей главе достаточно подробно рассматривались депозитарные расписки, которые являются производными инструментами только в том смысле, что исходные ценные бумаги приобретаются и являются собственностью депозитария, который затем выпускает свои собственные расписки для покупателей о том, что они имеют право пользоваться выгодами от этих ценных бумаг. За исключением разницы из-за изменения курса валюты, цена на эти расписки меняется пункт в пункт с изменением цены на базовые ценные бумаги, кроме тех случаев, когда на местном рынке ограничено участие зарубежных инвесторов.

Самый известный из производных продуктов — это фьючерсные контракты. По сути, это обязательные для выполнения соглашения либо на принятие (покупку), либо на осуществление (продажу) поставки базового инструмента по цене, оговоренной в данный момент для поставки в какое-то время в будущем. По окончании срока действия контракта должна произойти поставка, если за истекший срок не была заключена такая же противоположная сделка.

Цена такого срочного соглашения зависит от размера процентов, которые могли быть начислены на использованные деньги до даты расчетов по истечении срока действия. Эта цена также зависит от других затрат, платежей или поступлений, срок которых может наступить между датой заключения контракта и сроком его истечения (например, страхование, транспортировка, налоги и хранение для товаров и дивиденды и права по акциям и индексам или выплаты по купону для облигаций). Технически фьючерсы могут обращаться только на биржах. Эквивалентные внебиржевые продукты называются форвардами, хотя в случае, если приобретенный на бирже контракт физически невозможно закрыть продажей на бирже (через механизмы клиринговой палаты), строго говоря, это будет биржевой форвардный, а не фьючерсный контракт.

Следующая группа производных продуктов — это опционы. Они намного сложнее фьючерсных контрактов. Опционный контракт дает своему покупателю (или держателю) право, но не обязанность, принять (колл) или осуществить (пут) поставку базового актива по заранее согласованной цене страйк (или цене исполнения) к заранее определенной дате (американский стиль) или только в такую дату (европейский стиль) при оплате премии (цена опциона) продавцу (надписателю) опциона.

Следовательно, продавец опциона несет обязательство по выполнению условий контракта, если этого потребует держатель опциона, т. е. только держатель имеет право решать, будет ли исполняться контракт. Обычно для биржевых продуктов предлагается не только ряд сроков окончания действия (экспирации), но и спектр цен исполнения.

При заключении опционных сделок вне биржи эти элементы обычно согласовываются соответствующими сторонами для удовлетворения их потребностей. Цена опциона зависит не только от процентов, которые можно получить по не вложенным в них средствам (т. е. компенсация полной цены покупки базового инструмента), но также от вероятности того, что исполнение опциона окажется выгодным в дату экспирации, количества времени, оставшегося до экспирации, и изменчивости цены базового актива.

На товарных рынках многие опционы основаны не на базовом активе, а на фьючерсном контракте на этот базовый актив — именно этот фьючерс и подлежит поставке. Следует особо подчеркнуть, что на фьючерсных и опционных рынках существует дополнительная терминология, значительно отличающаяся от терминологии основных инструментов рынка капитала, и в этом случае недостаток знаний может, действительно, оказаться опасным.

Последние два рассматриваемых инструмента являются гибридными ценными бумагами.

Первый инструмент из этих двух — варрант, очень похожий на опцион колл. Варрант дает покупателю право, но опять же не обязанность, приобрести определенный базовый инструмент по установленной цене (в этом случае она называется “ценой подписки” в отличие от терминов “цена исполнения” или “страйк” для опционов) в определенные сроки до даты экспирации или в эту дату.

Основная разница между опционами и варрантами состоит в следующем: варранты технически выпускаются компанией (у которой должен быть достаточный разрешенный к выпуску капитал для обеспечения будущего создания акций), в то время как опционы создаются решением сторон сделки. Варранты обычно действуют примерно до пяти лет, а опционы — часто только 9 месяцев или до двух лет.

Второй вид гибридных ценных бумаг — конвертируемые облигации, которые уже рассматривались в предыдущих разделах. Эти продукты выпускаются эмитентом как облигации, но они имеют опцион (не требующий дополнительной оплаты) на обмен этих облигаций на другой вид ценных бумаг (как правило, обыкновенные акции).

Поскольку цены на акции со временем обычно повышаются (в результате инфляции и успешного получения прибыли компанией), право на конверсию повышает облигационный рейтинг этой ценной бумаги, в то время как падение цены базового инструмента частично (или полностью) компенсируется уровнем доходности самой облигации. Опять же, как правило, решение о конверсии принимает держатель этой ценной бумаги, возможно, по прошествии какого-то времени, и если он решит не конвертировать, у него на руках останется исходная облигация до срока ее погашения.

Конверсия обычно производится, когда доход по акции превышает доходность конвертируемой облигации. Поскольку на цене облигации всегда выгодно сказывается повышение цены базовой акции, эмитент при выпуске облигации может назначить более низкий процент по купону, чем в случае выпуска равноценной облигации без возможности конверсии.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Почему АДР считаются производными инструментами?

2. Опишите разницу между фьючерсным и форвардным контрактом.

3. В каких случаях опцион не является обязательством?

4. Какова разница между варрантами и опционами колл?

5. Опишите разницу в конверсии конвертируемых облигаций и варрантов.

5.1 БАЗОВЫЕ ПРИНЦИПЫ ЦЕНООБРАЗОВАНИЯ

Суть определения цены производных инструментов заключается в том, что они рассматриваются как альтернатива операции по базовому инструменту, затем сравниваются любая экономия затрат и/или упущенные поступления для получения эквивалентной цены для двух инструментов.

В этом разделе рассматривается по очереди каждый из пяти видов производных инструментов, описанных в разделе 5.1, и иллюстрируются принципы, лежащие в основе ценообразования по этим инструментам.

АДР И ГДР

Для ценообразования этих инструментов важны два момента. Во-первых, число базовых акций, представленных депозитарной распиской и, во-вторых, влияние разницы в валютах базового инструмента и расписки.

Число акций

Этот расчет так же прост, как и кажется. Если АДР представляет пакет из 4 базовых акций, то нужно всего лишь разделить цену АДР на 4, чтобы получить ее эквивалент для внутреннего рынка.

Разница в валютах

Если акция на внутреннем рынке стоит 1 000 рублей, а курс рубля к доллару США составляет 5 000 к 1, то эквивалентная цена за одну акцию на внутреннем рынке равна 0,20 доллара США. Следовательно, если цена АДР составляет 22 цента за акцию, существует потенциал для арбитража путем продажи АДР и покупки базовых акций.

Другие соображения, связанные с обращением на рынке

При наличии ограничений в отношении покупки акций нерезидентами на внутреннем рынке это может привести к появлению приемлемых расхождений по двум типам акций. Кроме того, в краткосрочном плане может существовать разница во времени выплаты дивидендов. Следовательно, нужно всегда проверять, в одинаковой ли форме обращаются обе ценные бумаги (т. е. обе, включая дивиденды или исключая дивиденды). Очевидно, что совершение арбитражных сделок в данном случае зависит от физической и технической возможности совершения короткой продажи по меньшей мере на одном из рынков. Помимо этого, следует помнить, что средства, требуемые для покупки, влекут за собой процентные затраты, а выручка от продажи, возможно, потребует маржинального покрытия.

ФЬЮЧЕРСЫ

Поскольку фьючерсный контракт — это обязательство на совершение или принятие поставки базового инструмента в дату окончания срока действия или до нее, всегда существует финансовое соотношение между ценой фьючерса и ценой наличного инструмента. Это неизбежно означает, что независимо от реального соотношения в течение срока действия фьючерсного контракта его цена должна слиться с ценой базового актива в дату окончания действия фьючерса.

По сути, фьючерсная цена определяется исходя из текущей рыночной цены базового инструмента, процентных ставок (поскольку этот инструмент связан с заемными средствами) [затраты хранение, страховку и транспортировку — для товарных фьючерсов] и любого дохода, не полученного из-за отсутствия позиции по наличному инструменту. Теоретически правильной будет та фьючерсная цена, в которой нет финансовой разницы (т. е. нет возможности арбитража) между покупкой (или короткой продажей) базового инструмента и короткой продажей (или покупкой) фьючерса.

Реальность не допускает такой идеальной рыночной цены (даже если бы все мнения об изменении цен совпадали), поскольку экономия за счет масштаба производства, различия в налогообложении и местоположении приводят к различию финансовых и других затрат у разных пользователей.

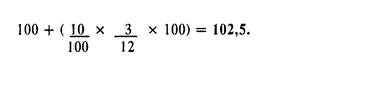

Простой расчет фьючерсной цены — это цена базового инструмента плюс проценты, сэкономленные за срок действия фьючерса.

Например, если цена базового инструмента — 100, а процентная ставка — 10°о годовых, цена трехмесячного фьючерсного контракта равна:

Таким образом, фьючерсная цена 102,5 полностью равноценна уплате цены 100 за наличный инструмент, т. е. вместо того, чтобы заплатить за наличный продукт сейчас, инвестор может приобрести продукт с расчетом через три месяца и, следовательно, сможет получить 10% по этим средствам за 3 месяца.

Примечание: В этом простом примере предполагается, что не существует никаких затрат на заключение сделок или других расходов, связанных с наличным инструментом, или неполученных поступлений или требований по марже.

Структура цены товарного фьючерса должна определяться с учетом издержек, связанных с физическим товаром и может быть рассчитана следующим образом.

Например, если цена наличного инструмента равна 100, преобладающая процентная ставка 10% годовых, а расходы на хранение, страховку и транспортировку составляют 6°о годовых, то цена трехмесячного фьючерса равна:

Стоимость базового актива 100,00

Затраты на финансирование 10% х 3 месяца 2,50

Хранение, страховка и т.д. 6% х 3 месяца 1,50

104,00

Итак, справедливая цена фьючерса на этот товар (т. е. без возможности арбитража) на три месяца составит 104,00 при наличной цене 100.

Примечание: Опять же в этом примере не учитываются расходы на заключение сделок или на маржу.

Для финансового фьючерсного контракта не будет не только затрат на хранение, страховку или транспортировку, но во многих случаях, сама инвестиция будет приносить доход (т. е. проценты или дивиденды). Следовательно, это должно быть отражено в расчете справедливой фьючерсной цены.

В случае валютного фьючерса по обоим инструментам существует возможность получения процентов по наличному активу.

Например, если курс рубля по отношению к доллару США составляет 5000:1, процентная ставка по рублевым вкладам — 12% годовых, а проценты по валютным вкладам в долларах — 6% годовых, то цена трехмесячного фьючерса равна:

Итак, поскольку по рублевым средствам в течение 3 месяцев фактически начисляется 3%, а по долларовым — только 1,5% за тот же период, фьючерсная цена сохранит равновесие при увеличении курса доллара на 75 рублей (т. е. на разницу в 1,5% не в пользу доллара).

Фьючерс на индекс фондового рынка также получает преимущество от сэкономленных процентов, но при этом не дает возможности получить дивиденды, выплачиваемые по самым ценным бумагам. Справедливая цена фьючерса на индекс фондового рынка может быть рассчитана следующим образом.

Например, если индекс равен 1000, преобладающая процентная ставка 10°о годовых, а дивиденды по акциям — 4°о годовых, то цена трехмесячного фьючерса равна:

Таким образом, фьючерсная цена 1015 теряет дополнительные 15, заработанные как дополнительный доход за трехмесячный период к тому моменту, как она сближается с ценой наличного индекса в срок окончания действия контракта. Следовательно, не существует возможности арбитража между вложением 1000 в реальные ценные бумаги и уплатой 1015 за фьючерсный контракт.

ОПЦИОНЫ

Опционы — гораздо более сложные инструменты для оценки, чем фьючерсы. В задачи данного пособия не входит подробное разъяснение вычислений, используемых в расчетных моделях. Важно усвоить, что существует четыре фактора (а для опционов на акции и облигации пять факторов), лежащих в основе цены опционов, а именно:

• процентные ставки (где можно получить доход от неиспользованных средств, вместо покупки базового инструмента);

• дивиденды (где нет возможности получить дивиденды или проценты по базовому активу — это пятый фактор);

• внутренняя стоимость (разъясняется ниже);

• время до окончания действия (чем больше времени остается до окончания срока действия опциона, тем больше возможности того, что он наберет внутреннюю стоимость);

• изменчивость базового актива (где она является мерой того, как быстро повышается и снижается цена базового актива и частоты таких изменений).

Внутренняя стоимость

Ценой опциона называется премия по нему, состоящая из двух частей, а именно: внутренней стоимости и временной стоимости. Внутренняя стоимость представляет собой любую реальную стоимость (т. е. если бы опцион был исполнен сегодня, это был бы размер прибыли от разницы между ценой страйк, или исполнения опциона и рыночной ценой базовой ценной бумаги), включенную в премию по опциону. Эта величина может быть определена путем вычета цены исполнения из цены базового актива для опциона колл и вычета цены базового актива из цены исполнения для опциона пут.

Значение индекса (на начало периода) 1000

Заработанные проценты 10% х 3 месяца 25

Минус неполученные дивиденды 4% х 3 месяца 10

1015

Например, пусть цена базового актива = 100.

Опцион колл с ценой исполнения 90 будет иметь внутреннюю стоимость 10 (т. е. 100 — 90), в то время как опцион колл с ценой исполнения 100 не будет иметь внутренней стоимости (т. е. 100 — 110).

Примечание: На этом этапе отрицательная внутренняя стоимость не принимается во внимание.

Опцион пут с ценой исполнения 110 имеет внутреннюю стоимость 10 (т.е. 110— 100), в то время как опцион пут с ценой исполнения 90 не будет иметь внутренней стоимости (т. е. 90 — 100).

Если опцион имеет внутреннюю стоимость, говорят, что он “при деньгах”, но если он не имеет внутренней стоимости (т. е. фактически это отрицательная величина), то говорят, что он “без денег”.

Временная стоимость

Временная стоимость — это часть премии, остающаяся после вычитания из нее внутренней стоимости. Следовательно, премия по опциону может состоять: полностью из временной стоимости или из внутренней и временной стоимости. Таким образом, временную стоимость нельзя рассчитать прежде, чем будет определена внутренняя стоимость.

Поскольку опцион — это право, но не обязанность для его держателя (и, таким образом, он может остаться неиспользованным, т. е. неисполненным), временная стоимость отражает готовность инвестора заплатить премию за остаток риска того, что опцион приобретет внутреннюю стоимость с текущего момента до момента экспирации.

Итак, можно сказать, что цена опциона равна тому, что один инвестор готов платить за это право по сравнению с тем, что другой инвестор готов получить за обязательство поставки базового актива по цене исполнения. Модели, используемые для определения теоретической цены опциона, в большой степени опираются на уровень изменчивости, выбранный для модели. Поскольку этот фактор, в лучшем случае, может быть оценен только приблизительно, ценообразование по опционам можно считать неточной наукой.

ВАРРАНТЫ

Варранты, по сути, то же самое, что и опционы и, следовательно, для расчета их цены применяются те же модели. Главное различие между варрантами и опционами заключается в том, что обычный срок действия варранта (т. е. с момента его выпуска) составляет от пяти до десяти лет, в то время как срок действия опциона может быть от одного дня до примерно двух лет Максимум. Обычный срок действия опционов на отдельные акции максимум до девяти месяцев.

Реальное ценообразование по варрантам особенно ясно показывает, что снижение временной стоимости происходит не по прямой линии. Это означает, что если варрант (до окончания срока действия которого остается шесть месяцев) имеет цену 60, и эта цена состояла только из временной стоимости (т. е. внутренней стоимости не было и, следовательно, варрант был “без денег”), нельзя сделать вывод, что через три месяца цена варранта составит 30. Временная стоимость снижается очень медленно в начале существования продукта, но резко падает в последние две—три недели срока его действия. И действительно, варрант “глубоко при деньгах” (с очень высокой внутренней стоимостью) может иметь очень маленькую или нулевую временную стоимость, и, следовательно, его цена будут меняться пункт в пункт с изменением цены базового инструмента, в то время как в начале его существования между ценами этих двух инструментов была незначительная корреляция. Такое явление называется эффектом финансового рычага.

Эффект финансового рычага

Этот эффект можно продемонстрировать на основе следующего примера.

Цена акции = 10, цена исполнения варранта = II, цена варранта = 2 [фактическая цена покупки права 13 (II + 2)]. Предположим, что инвестор может потратить 100.

На 100 можно купить: 10 акций (10 х 10) или 50 варрантов (50 х 2).

Если цена акции поднимется до 13, цена варранта может увеличиться до 4.

Инвестиция в акции в размере 100 теперь стоит 130 (10 х 13), но инвестиция в варранты стоит 200 (50 х 4).

Можно увидеть, что цена акции поднялась на 30%, а варранта — на 100°о, и коэффициент финансового рычага составил 3,3 к 1, т. е. от той же инвестиции прибыль гораздо выше. Однако следует отметить, что если бы цена акции упала, то процентное снижение цены варранта также могло бы превысить более чем в три раза процентное снижение цены акции.

Что касается варранта “при деньгах”, эффект финансового рычага здесь совершенно иной.

Например, цена акции = 20, цена исполнения варранта = II, цена варранта == 10 фактическая цена покупки права 21 (II + 10)

Предположим, что инвестор опять же может потратить = 100. На 100 можно купить: 5 акций (5 х 20) или 10 варрантов (10 х 10).

Если цена акции поднимется на 30°о (для сравнения с первым случаем), цена акции будет 26, а цена варранта может вполне увеличиться не более чем до 15 (также эквивалент цены 26).

Инвестиция в акции теперь стоит 130 (5 х 26), но инвестиция в варранты стоит 150 (10 х 15). В этом случае варрант поднялся в цене только на 50°о по сравнению с 30%-ным повышением цены акций, а коэффициент финансового рычага снизился до 1,67 к 1.

Эти примеры показывают, что эффект финансового рычага уменьшается по мере увеличения внутренней стоимости и, наоборот.

Как и опционы, варранты можно оценивать с помощью моделей ценообразования. Однако здесь существуют все те же проблемы в том смысле, что многие факторы моделирования — изначально неизвестные (или переменные) величины.

КОНВЕРТИРУЕМЫЕ ОБЛИГАЦИИ

Как АДР и ГДР, эти инструменты всего лишь гибридные производные продукты. Причина этого в том, что стоимость этих инвестиций полностью оплачивается с самого начала (т. е. полная стоимость не зависит от дальнейших или дополнительных платежей). Однако, с точки зрения ценообразования, они очень различаются.

Цена конвертируемой облигации первоначально зависит от прилагаемого к ней купона, как если бы это была обыкновенная облигация. Следовательно, она всегда будет иметь базовую стоимость, равную ее облигационным характеристикам. Если цена конверсии намного выше текущей рыночной цены акции, наличие элемента конверсии приведет к тому, что долгосрочные инвесторы будут согласны на меньшую доходность, чем по обычной облигации.

По мере повышения цены базовой акции соотношение конвертируемой облигации меняется. Теперь она ведет себя как облигация с бесплатным опционом на конверсию в базовый инструмент. На этом этапе цена конвертируемой облигации зависит от двух факторов.

Во-первых, от дополнительного дохода, получаемого по этой облигации по сравнению с базовой акцией. При увеличении прибыльности компании величина дивидендов по ее обыкновенным акциям также, скорее всего, увеличивается (и, естественно, то же должно произойти с ценой акции). В этой части расчета цены оценивается время, требуемое для того, чтобы дивиденды сравнялись (с точки зрения обыкновенных акций после конверсии) с купонной доходностью конвертируемой облигации. Соответственно затем дополнительный доход, начисляемый каждый год, дисконтируется (по преобладающим процентным ставкам) для определения стоимости на акцию (расчет дополнительного дохода).

Во-вторых, как говорилось в разделе 3.8 (поэтому здесь подробности не повторяются), необходимо определить конверсионную премию (фактическую цену обыкновенной акции при конверсии по сравнению с текущей рыночной ценой обыкновенных акций).

В отношении конвертируемых облигаций следует запомнить, что операции многих международных инвестиционных фондов и учреждений ограничены только инвестициями с низкой степенью риска. С точки зрения устава, это обычно означает инвестиции в облигации. Поскольку конвертируемые облигации все же являются облигациями, они позволяют таким инвесторам получить доступ к рынку акций, не нарушая своих правил. Как следствие, такого рода профессиональные .инвесторы готовы платить премии, которые в технике моделирования считаются очень щедрыми (т. е. высокими).

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Разъясните два технических фактора и один политический, связанные с определением цены АДР и ГДР?

2. Что имеется в виду под справедливой фьючерсной ценой?

3. Каковы главные различия между товарными фьючерсами и финансовыми фьючерсами?

4. Что означает внутренняя стоимость?

5. Что означает эффект финансового рычага для опционов и варрантов?

5.2 Основные направления использования производных инструментов

В основном в результате неблагоприятных сообщений в средствах массовой информации, в центре которых находятся производные инструменты, многие считают эти инструменты чрезвычайно спекулятивными и, следовательно, очень опасными продуктами. И хотя производные инструменты, действительно, более сложны, чем простые инвестиционные продукты, такие, как облигации и обыкновенные акции, главное предназначение этих продуктов — их использование в качестве инструментов для избежания риска. Однако инструмент, используемый для хеджирования одним лицом, может с такой же легкостью использоваться для спекуляции другим лицом. Опасны не сами инструменты, а то, как они применяются, — это, действительно, может стать причиной для беспокойства.

В данном разделе будут рассмотрены все пять видов производных, изученных выше, с точки зрения некоторых основных направлений их использования.

АДР И ГДР

Содействие зарубежным инвесторам

Наиболее значительное направление использования депозитарных расписок — это содействие зарубежным инвесторам, особенно американским, в покупке и торговле ценными бумагами, к которым в ином случае они не имели бы доступа из-за нормативных, инвестиционных или кредитных ограничений. Применение этих инструментов также позволяет зарубежным инвесторам избежать сложностей налогообложения, которые характерны для некоторых стран, а также избежать ограничений в отношении зарубежных инвесторов, например, жестких требований по хранению ценных бумаг, существующих в Словении.

Избежание валютного риска

Эти продукты также могут использоваться для избежания риска для капитала в связи с валютой исходного эмитента. Следует учесть, что реальным мотивом здесь необязательно является желание избежать потенциальной изменчивости валютных курсов (что может оказаться и прибыльным для сделки), а простая мера предосторожности, в результате которой инвестор не несет никакого валютного риска.

Арбитраж

Тот самый факт, что по депозитарным распискам существует валютная позиция, лежит в основе третьего способа использования этих продуктов.

Без этой разницы в валютах не было бы возможности для арбитража, а именно такая возможность привлекает к этим инструментам многих трейдеров, что приводит к созданию ликвидности как по базовому инструменту, так и по депозитарной расписке.

ФЬЮЧЕРСЫ

Изначально фьючерсные контракты были предназначены для создания механизма хеджирования для производителей товаров и их клиентов. Главной целью было предоставить средство, при помощи которого как производители, так и потребители могли установить гарантированные цены, по которым они могли бы обеспечить получение или осуществить поставку своих товаров.

В соответствии с этим два первых главных способа использования производных инструментов, описываемых ниже, получили название “хедж производителя” и “хедж потребителя”. Хотя эти термины появились на товарных рынках, они в равной мере относятся и к финансовым продуктам. Оба эти способа рассматриваются с точки зрения того, является ли трейдер владельцем базового товара (т. е. имеет ли он длинную позицию по нему) или он желает приобрести базовый товар (т. е. у него короткая позиция) в какую-то дату в будущем.

Хедж производителя (или длинный хедж)

Если производитель уже владеет каким-либо активом, но желает продать его в какое-то время в будущем или защитить его стоимость от падения цены, он может продать фьючерсный контракт (отражающий то количество актива, которое он хочет продать).

Например, предположим, что речь идет об активе, текущая цена которого составляет 100, и владелец хочет продать его через три месяца (или просто защитить его стоимость от падения цены в следующие три месяца, возможно, потому, что до этого срока актив не будет готов к поставке, или потому, что к этому сроку актив принесет ему достаточный доход. Как вы помните, ожидается, что фьючерсная цена отражает стоимость ведения позиции (т. е. затраты на финансирование) и все затраты на хранение, страховку или транспортировку за три месяца и в этой связи, возможно, составляет 104 (16°о годовых, например, 10% за финансирование и 6°о за хранение).

Таким образом, хедж заключается в продаже фьючерсного контракта (охватывающего желаемое количество физических активов) по 104 против имеющихся активов. Через три месяца производитель должен будет поставить актив для расчета по фьючерсному контракту (при условии, что он не заключил равный и противоположный контракт для устранения необходимости поставки) и, следовательно, он зафиксировал расчетную цену на уровне 104.

Если цена на дату истечения срока действия контракта упадет (возможно, как и ожидалось), например, до 90, то этот хеджер поставит свой товар по конечной расчетной цене 90. Однако, поскольку фьючерсы “переоцениваются по рынку” ежедневно (т. е. каждый контракт рассматривается так, как если бы он закрывался каждый вечер g^ и открывался вновь каждое утро), он получил бы 14 в виде поступлений -^ по вариационной марже ^(большинство фьючерсных бирж требует, чтобы расчеты по дневным прибылям и убыткам проводились в денежной форме ежедневно) в течение этого периода и соответственно все равно получил бы свою зафиксированную цену продажи 104. Если бы цена, наоборот, поднялась до, скажем, 112, то хеджер осуществил бы поставку по 112, но ему пришлось бы заплатить 8 в виде убытков по вариационной марже, что в результате дало бы ту же цену продажи 104 (т.е. 112-8= 104).

В последнем случае производитель должен помнить об исходной цели своей фьючерсной продажи, а именно, зафиксировать цену продажи, поскольку превышение расчетной ценой его фьючерсной цены продажи привело к упущенной возможности. Следовательно, совершая продажу через фьючерс, производитель соглашается на то, что он не получит выгоды от подъема цены выше этого уровня.

Этот же путь используют управляющие фондами и другие инвесторы для сокращения своих обязательств по налогам на прирост капитала (если таковые действуют). Если инвестор имеет большую прибыль по пакету ценных бумаг, при их продаже ему, скорее всего, придется платить налог. Однако, если этот инвестор чувствует, что эти ценные бумаги могут упасть в цене в ближайшее время, он может продать фьючерс и выкупить его для закрытия позиции до срока истечения действия контракта — в этом случае он может оставить акции нетронутыми и должен будет заплатить налог только на прибыль от фьючерсных сделок.

Хедж потребителя (или короткий хедж)

Если кому-либо необходимо приобрести базовый актив, но требуемых для покупки средств сейчас не имеется или потребителю не нужна поставка этого актива ранее, чем через три месяца, основным поводом для беспокойства покупателя будет возможность повышения цены базового актива к тому времени, когда он будет действительно готов к принятию поставки.

Например, потребитель хочет приобрести актив, текущая цена продажи которого составляет 100. Используя тот же расчет фьючерсной цены на три месяца — 104, он мог бы зафиксировать цену покупки 104. Поставка и расчеты производятся в том же порядке, что и для хеджа производителя. Соответственно потребитель заплатит фактическую расчетную цену на дату окончания действия контракта, но при этом получит или уплатит разницу (т. е. для фиксации цены 104) в виде вариационной маржи. Как следствие, в этом случае потребитель отказывается от получения прибыли в случае, если цена упадет, а не поднимется в течение этого периода.

Для ясности важно понять, что длинный хедж предполагает длинную позицию по базовому активу, а не длинную позицию по фьючерсу (которая возникает в случае короткого хеджа), а короткий хедж предполагает длинную позицию по фьючерсу и (соответственно технически) короткую позицию по базовому активу.

Хедж по продолжительности действия

Поскольку справедливая фьючерсная цена рассчитывается на срок до окончания его действия, затраты (проценты и т. д.) распределяются пропорционально для меньших отрезков времени. Следовательно, если производитель или потребитель имеет целью поставку ранее даты окончания действия биржевого контракта, эти биржевые продукты все равно можно использовать.

Такого же результата можно достичь, например, за два месяца, когда фьючерсная позиция может быть закрыта (т. е. продан длинный фьючерс или куплен короткий) и производитель или потребитель сам организует физическую поставку актива (т. е. вне биржевой системы поставки). На практике только примерно 4% всех фьючерсных контрактов завершаются реальной поставкой. Особенно это относится к товарам, поскольку производители или потребители почти наверняка хотят осуществить или принять поставку в месте, расположенном недалеко от них вместо того, чтобы организовывать перевозку с одобренных биржей складов или терминалов.

Распределение средств по классам активов

Один из главных путей использования фьючерсов, особенно в управлении фондами, — это возможность переключать свои позиции с одной страны на другую, с одного рынка, сектора или ценной бумаги на другие в очень короткий срок. Если управляющий фондом хочет изменить свою позицию таким образом, он знает, что при выборе ценных бумаг требуется время на проведение исследований и поиски акций по разумной цене, которые бы отвечали его потребностям. Также ему может понадобиться время, чтобы организовать продажу тех ценных бумаг, из позиции по которым он хочет выйти. Следовательно, он может продать фьючерс, представляющий акции, которые он решил продать, и купить фьючерс, отражающий рынок, на котором он желает сделать покупку.

Отдельный класс активов

С конца 80-х годов среди профессиональных управляющих фондами наметилась тенденция относиться к фьючерсам как к отдельному классу активов. Некоторые считают это чисто спекулятивной деятельностью. Однако суть такого применения фьючерсов заключается в том, что денежные средства, используемые в качестве маржи и для получения процентов, выступают в качестве обеспечения при заключении сделок на фьючерсы как заменители базовых инструментов.

Реальные преимущества заключаются в том, что в этом случае расходы на заключение сделок ниже, рынки, как правило, более ликвидны, чем по соответствующим базовым активам, это чисто профессиональный рынок, а эффект финансового рычага, связанный с этими инструментами, позволяет получать более изменчивую прибыль. И хотя последний момент указывает и на возможность более быстрых убытков, дело в том, что такого рода операции проводятся строго в рамках программ жестких лимитов на ограничение убытков.

Арбитраж

Существует много форм арбитражных операций, проводимых на рынках производных. Одна из них называется торговлей на основе базиса или изменчивости. Наличие у каждого продукта на фьючерсном рынке нескольких дат окончания срока действия также позволяет совершать такие операции на основе продолжительности действия контракта. При этом трейдеры оценивают аномалии в ценах по разным датам окончания действия, особенно на основании ожидаемого процентного дохода по соответствующим датам,

Арбитражные операции могут проводиться и путем простого заключения сделок на базовый актив и фьючерс, когда считается, что цена одного из этих инструментов завышена по отношению к другому. Например, если цена на наличном рынке составляет, например, 100, а текущая цена фьючерса — 106 (т.е. вместо справедливой рыночной цены 104 из предыдущих примеров), появляется возможность получения прибыли от дилинга. Не имея никакого интереса к базовому активу как к таковому, арбитраже? может купить наличный инструмент за 100 (зная, что стоимость ведения позиции составляет 4, т. е. фактическая цена — 104) и продать фьючерсный контракт по 106. В дату окончания действия контракта фьючерсная цена должна слиться с наличной. Следовательно, он купил по 104, а продал по 106 без риска в случае реального изменения цен.

ОПЦИОНЫ

Поскольку при покупке опциона колл и одновременной продаже опциона пут с той же ценой исполнения и датой экспирации искусственно создается фьючерсный контракт, разумно предположить, что все действия, для которых используются фьючерсные контракты, в равной степени относятся и к опционам.

Однако опционы могут применяться и в других целях, особенно благодаря тому, что покупка опциона не создает обязательства, как в случае фьючерсного контракта, а только право.

Страховое хеджирование

Особый способ использования опционов пут — это обеспечение защиты от падения цены базового инструмента, где стоимость такой защиты ограничена размером премии, уплаченной за опцион. Преимущество этого метода в том, что за исключением затрат на премию, инвестору не придется отказываться от потенциальной прибыли в случае повышения цены.

Таким же путем опционы колл могут использоваться для страховой защиты. Если инвестор решил купить конкретную ценную бумагу, но не уверен, что сейчас для этого подходящий момент (т. е. цена акции, возможно, продолжает снижаться), он может приобрести опцион колл. Если цена поднимется, он сможет получить большую часть выгоды от такого повышения, но если цена упадет, его убытки будут ограничены величиной уплаченной премии.

Увеличение дохода

В ситуации, когда процентные ставки высоки (и ожидается их падение), а цены на акции в последнее время были относительно неустойчивыми, опционы колл могут оказаться чрезвычайно дорогими (следствие спекулятивного рынка). В такой обстановке инвесторы могут продать опционы колл против имеющихся у них акций в надежде на то, что цена акций не поднимется до уровня суммы премии и цены исполнения.

Если цена на акции упадет, останется на том же уровне или поднимется меньше, чем до уровня суммы премии и цены исполнения, инвестор сможет выкупить опцион колл за меньшую сумму, чем он заплатил за его покупку или опцион даже может остаться неиспользованным до окончания срока действия. Следовательно, он получит премию от торговли опционами, и единственное, чего ему следует опасаться, — это то, что если цена поднимется выше уровня суммы премии и цены исполнения до даты экспирации или в эту дату, от него, возможно, потребуется продажа акций. Существуют профессиональные дилеры по опционам, которые предлагают такие услуги по продаже опционов, называемые “перекрытием”, другим инвесторам.

Альтернативный андеррайтинг

Многие финансовые учреждения готовы взять на себя обязательства по гарантии (андеррайтингу) новых выпусков (т. е. за определенную плату дать обязательство купить новые акции по фиксированной цене) акций и облигаций. Продажа опционов пут дает такой же результат, за исключением того, что продавец опциона пут может передумать покупать эти акции и решит выкупить свой опцион для аннулирования своего обязательства (в то время как это невозможно при обычных обязательствах по андеррайтингу).

Если цена акции составляет 100, инвестор может решить продать опцион пут с ценой исполнения 100 за 4. Это означает, что ему, возможно, придется (по просьбе покупателя опциона пут) купить акции по 100 в период, начиная с сегодняшнего дня и до даты экспирации опциона. Однако, поскольку он получил 4, цена, по которой он должен совершить покупку, если его об этом попросят, составит только 96 (т. е. 100 — 4). Если цена акций упадет ниже 96, естественно, что инвестор понесет убытки. Тем не менее, если цена не упадет ниже 100 или вообще поднимется, инвестор просто оставит у себя 4, что приведет к увеличению дохода, описанному выше.

Спекуляция

Хотя не самим инструментом определяется, является ли инвестиция спекулятивной или нет, следует заметить, что опционы особенно удобны для использования в спекулятивных целях. Эффект финансового рычага, заложенный в опционах, означает, что за очень небольшие денежные суммы инвесторы могут получить доступ к большим объемам базовых ценных бумаг.

По этой причине частные инвесторы часто используют опционы для спекуляций на рынках, ожидая, что смогут получить крупную прибыль при малых затратах и рискуя относительно небольшими суммами. Однако нужно учесть, что отношение риска к доходу у опционов чрезвычайно велико и математически шансы в значительной степени против покупателей опционов. Соответственно опционы — неподходящие инструменты для так называемых фондов вдов и сирот (т. е. фондов, которые очень зависят от поступления необходимого дохода и, следовательно, не могут себе позволить рисковать капитальными убытками).

ВАРРАНТЫ

Поскольку, как уже говорилось, варранты очень похожи на опционы колл, кроме того, что короткие продажи по ним совершают обычно только маркет-мейкеры и арбитражеры, пути их использования очень сходны с покупкой опционов колл.

Основное различие между варрантами и опционами колл состоит в ценных бумагах, на которых они основываются. Компании решают, выпускать ли им варранты против своих акций, а опционы создаются для рынка и самим рынком (или частным образом двумя сторонами на внебиржевом рынке). На бирже обычно обращаются опционы на акции только крупнейших выпусков на рынке, однако свои варранты может выпустить компания любого размера.

КОНВЕРТИРУЕМЫЕ ОБЛИГАЦИИ

Как и для всех других производных, один из частых способов использования этих инструментов — арбитражные сделки против базового инструмента. Однако эти продукты применяются в качестве альтернативы приобретению акций, поскольку они защищают инвесторов в акции от резких падений цен на акции, поскольку в этом случае проявляется стоимость облигационного элемента.

Они также используются для получения дополнительного дохода, по сравнению с акциями, но, как уже упоминалось, пожалуй, больше всего они используются инвесторами, ограниченными вложением средств только в инструменты облигационного типа, которые хотят только воспользоваться обычной повышенной доходностью капитала, вложенного в акции, по сравнению с облигациями.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Каковы три основных пути использования депозитарных расписок?

2. Опишите разницу между хеджем производителя и хеджем потребителя с использованием фьючерсных контрактов.

3. Что означает использование опционов в страховом хеджировании?

4. Опишите соотношение между андеррайтингом и продажей опционов пут.

5. Для чего в основном используются конвертируемые облигации?

ГЛАВА 6. ИНВЕСТИЦИОННЫЕ ФОНДЫ

6.0 ЧТО ТАКОЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ

Инвестиционные фонды — это механизм, при помощи которого частные лица передают денежные средства или активы в руки профессиональных менеджеров для управления. Вложения тысяч инвесторов затем управляются как единый портфель, в котором у каждого инвестора есть доля, пропорциональная его инвестиции. Это дает следующие преимущества

ПРОФЕССИОНАЛЬНОЕ УПРАВЛЕНИЕ:

у мелких частных инвесторов нет ни времени, ни знаний в области процедур отбора акций и работы на фондовом рынке, но они хотят иметь те же преимущества от вложения средств в акции и облигации, что и крупные профессиональные инвесторы.

ДИВЕРСИФИКАЦИЯ:

в управлении портфелем признан тот факт, что диверсификация снижает риск, но мелкие инвесторы не могут достичь этого экономичным путем из-за высоких затрат на проведение операций при небольшом количестве акций.

СНИЖЕНИЕ ЗАТРАТ:

при управлении большим числом мелких инвестиций как одним крупным портфелем можно добиться экономии за счет масштаба операций, от чего инвестор может получить выгоду в виде низкой платы за управление.

НАДЕЖНОСТЬ:

поскольку инвестиционные фонды практически во всех странах являются объектом законодательства и регулирования, направленного на защиту интересов мелких инвесторов, инвесторы могут быть в значительной степени уверены, что фонд будет должным образом управлять их средствами и защищать их.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Дайте определение коллективного инвестиционного фонда

2. Какие преимущества инвестору предоставляет такой фонд?

6.1 Коллективные инвестиционные фонды в мире

Инвестиционные фонды (также известные под названием взаимные фонды в США, паевые трасты в Великобритании, SICAV во Франции и т.д.) в последние более чем десять лет развивались в обстановке подъема в экономике западных стран.

РЫНОК США

В США стоимость инвестиционных фондов возросла с $60 миллиардов в 1980 г., когда шло управление средствами 7 миллионов счетов инвесторов, до более чем $3 000 миллиардов в 1994 г., когда в фондах было 80 миллионов счетов инвесторов. По оценкам эти счета принадлежат 75 миллионам человек, или 40 °о американских семей.

РЫНОК ВЕЛИКОБРИТАНИИ

На меньшем по размеру британском рынке за тот же период стоимость инвестиционных фондов возросла с 5 миллиардов фунтов стерлингов до более чем 100 миллиардов фунтов стерлингов, а количество счетов — с 1,5 миллионов до более чем 6 миллионов счетов, которые принадлежат примерно 1 миллиону инвесторов, или 5% семей.

РЫНОК ФРАНЦИИ

Активы, управляемые французскими управляющими фондами, увеличились с очень небольших сумм в 1980 г. до более чем $500 миллиардов в 1994 г.; почти 25°о французских семей теперь являются владельцами акций инвестиционных фондов. На некоторых более молодых европейских рынках, таких, как рынки Португалии и Испании, были отмечены 40-процентные и более высокие темпы годового роста инвестиционных фондов.

ПРИЧИНЫ РОСТА

Таким образом, похоже, что бурный рост инвестиционных фондов является долгосрочной тенденцией в ответ на изменения в экономической, финансовой и социальной ситуации, а именно:

• Повышение осведомленности: инвесторы все больше хотят иметь полную информацию о размещении своих средств и контролировать достижение инвестиционных целей.

• Стремление к “прозрачности”: предпочтение отдается гибким и ликвидным методам сбережений, когда каждый элемент инвестиции виден прозрачен — для инвестора. Пенсионные схемы и страховые полисы старого стиля не обладают таким качеством.

• Использование инвестиционных фондов профессиональными инвесторами, инвестиционные фонды широко используются управляющими пенсионными фондами в качестве вложения пенсионных взносов. Этому во многом способствуют изменения в пенсионных схемах: размер пенсии связывается с суммой капитала, накопленного к пенсионному возрасту, а не с последней заработной платой данного лица. Компании страхования жизни также вкладывают все больший процент своих активов в инвестиционные фонды. Эти компании предлагают контракты на страхование жизни с большим элементом сбережений с выплатой средств в определенную дату в будущем (а не только в случае смерти) и, как правило, связывают эти выплаты с доходностью акций в инвестиционных фондах, которыми управляют либо сами эти компании, либо другие организации.

• Развитие персональных пенсионных схем, наблюдается рост числа персональных пенсий, предназначенных для людей, работающих самостоятельно, и “переносных” схем на случай изменени места работы. Росту количества таких программ способствовало снижение уверенности в том, что государство сможет обеспечить необходимые пенсии; причина этого отчасти кроется в увеличении доли пожилых людей в населении, а отчасти — в неопределенности экономического климата, когда человек уже не поступает на работу в организацию на всю жизнь. Большая доля взносов в персональные пенсионные схемы вкладывается через инвестиционные фонды.

• Более высокие доходы на фондовом рынке, наоборот, хорошие доходы на фондовом рынке на протяжении десятилетия подчеркивают ценность инвестирования более прямым путем.

• Стоимость акций: также считается, что долгосрочная доходность акций выше, чем облигаций и депозитов: последние два инструмента теряют свою стоимость из-за постоянной инфляции (даже если она небольшая), в то время как акции могут сохранять и сохраняют свою реальную стоимость.

• Фонды денежного рынка: впечатляющий рост фондов денежного рынка в некоторых странах отражает снижение интереса к старомодному банковскому обслуживанию через филиалы и наличие более высоких доходов в инвестиционных фондах по сравнению с мелкими депозитами в банках и других сберегательных учреждениях.

• Благоприятный налоговый режим, правительства многих стран оказывают особое внимание взаимным фондам, устанавливая налоговый режим, благоприятствующий инвестициям в эти фонды.

ИНВЕСТИЦИОННЫЕ ФОНДЫ НА РЫНКАХ С НЕДАВНО ПРОШЕДШЕЙ ПРИВАТИЗАЦИЕЙ

Инвестиционные фонды — если они должным образом организованы и управляются — чрезвычайно жизнеспособная форма инвестирования. Они могут выжить в таких проблемных условиях, как неликвидные рынки, экономический спад и инфляция. Более того, они имеют мощный стимул для хорошего управления и сохранения доверия со стороны инвесторов, поскольку если они не сумеют этого сделать, они не смогут больше привлекать денежные средства.

В большинстве стран, в которых произошла массовая приватизация, коллективные инвестиционные фонды сыграли важную роль. В России на стадии массовой приватизации чековые инвестиционные фонды были именно такими фондами, но сейчас им на смену приходят фонды нового типа, которые называются паевыми инвестиционными фондами.

В долгосрочном плане имеются очень хорошие перспективы для развития инвестиционных фондов на развивающихся рынках стран Восточной Европы и бывшего Советского Союза. Однако чрезвычайно важно, чтобы они были должным образом организованы и имели системы и стандарты, на основе которых они смогут развиваться в ближайшие годы.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В чем состоят основные причины роста этой отрасли?

6.2 ЮРИДИЧЕСКАЯ И ОПЕРАЦИОННАЯ СТРУКТУРА ФОНДА

Традиционно в управлении и обслуживании фонда участвуют следующие организации:

• Управляющая компания управляет имуществом фонда: принимает инвестиционные решения, осуществляет административное обслуживание инвесторов; для организации процесса продаж (и выкупов) управляющий может привлекать агентов по размещению

• Хранитель активов фонда (в зависимости от типа фонда и страны — депозитарий, попечитель, кастодиан) хранит и ведет учет имущества фонда, осуществляя при этом контрольные функции за законностью действий управляющей компании по отношению к имуществу фонда; является номинальным держателем активов фонда, осуществляет сделки с имуществом фонда по инструкции управляющего.

• Регистратор ведет реестр владельцев ценных бумаг фонда; иногда функции регистрации осуществляет управляющая компания;

• Аудитор проверяет правильность ведения учета и отчетности управляющей компанией фонда

Существует много форм организации инвестиционных фондов закрытого типа в зависимости от юридических систем и традиций финансового сектора соответствующей страны, но их цель везде одинакова. Два основных параметра, по которым отличаются фонды, это: 1) их юридическая структура и 2) их операционная структура.

С точки зрения юридической структуры фонды подразделяются на корпоративные фонды, трастовые фонды и контрактные фонды.

(1) КОРПОРАТИВНЫЕ ФОНДЫ

Наиболее распространенный тип фондов — корпоративный фонд, который организуется по подобию акционерного общества. Он осуществляет инвестиции от лица своих акционеров в акции и облигации других компаний; доход, полученный от таких инвестиций, распределяется среди акционеров фонда в виде дивидендов, а стоимость их пакетов акций растет (или падает) в соответствии с изменениями в стоимости инвестиций фонда. Владельцами корпоративного фонда являются акционеры, а управляют им от их имени директора компании. Управление инвестиционным портфелем фонда осуществляет независимая управляющая компания.

(2) ТРАСТОВЫЕ ФОНДЫ

В основе деятельности трастового фонда лежит четкое разделение между управляющей компанией фонда и попечителем (trustee). Попечитель отвечает за сохранность активов фонда и за соответствие деятельности фонда заявленным целям. Управляющая компания, по договору с попечителем, управляет инвестиционным портфелем фонда и, как правило, осуществляет административные процедуры. Такое разделение функций является дополнительным средством защиты для фонда и его инвесторов.

Фонды трастового типа наиболее распространены в Великобритании и странах, в которых также существуют традиции британского общего права, таких, как Австралия и бывшие колонии Великобритании; эта форма используется, хотя и редко, в Соединенных Штатах Америки.

(3) КОНТРАКТНЫЕ ФОНДЫ

По законам некоторых стран не разрешается создавать трасты для управления коллективными активами; в этих странах (в основном с системой романо-германского права или гражданского кодекса) была разработана контрактная форма фонда.

При такой форме юридическим собственником активов фонда является либо управляющий, либо инвесторы коллективно. За сохранность активов чаще всего отвечает банк или иной кредитный институт, дочерней структурой (или подразделением) которого является управляющий. Отделение функции управления фондом от функции хранения активов реализуется созданием китайских стен и подкрепляется высокой репутацией кредитных институтов и жестким контролем над ними со стороны регулятора.

Сами инвесторы — не акционеры, а участники, имеющие право пользоваться преимуществами прироста капитала и дивидендами, но не имеющие права голоса. Единственное право, которым они могут воспользоваться, — это право на продажу своих активов, т. е. если им не нравится, как ведется управление фондом, они могут выйти из него.

Этот тип фондов используется в Германии и Франции.

Следует также различать фонды с точки зрения операционных различий. Существуют фонды закрытого и открытого типа.

(1) ФОНДЫ ЗАКРЫТОГО ТИПА

В таком фонде имеется фиксированное количество акций, как в акционерном обществе, в юридической форме которой он обычно и создается. Поэтому когда акции фонда приобретаются каким-либо лицом, соответствующее их количество должно быть продано другим лицом — и эта операция проводится на фондовой бирже так же, как обычная передача акций. Создание и выпуск дополнительных акций или выкуп акций для аннулирования обычно требует согласия акционеров.

(2) ФОНДЫ ОТКРЫТОГО ТИПА

Фонд открытого типа имеет переменный капитал в отличие от фонда закрытого типа с фиксированным капиталом. Акции могут постоянно создаваться и ликвидироваться в зависимости от того, кого больше — покупателей или продавцов. Таким способом фонд может расширяться или уменьшаться со временем без необходимости организации серии собраний акционеров для получения разрешения на увеличение или уменьшение капитала. В фонде открытого типа акции можно купить в фонде или предъявить к выкупу регулярно, чаще всего ежедневно.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В чем различие между контрактными, трастовыми и корпоративными фондами?

2. В чем различие фондов открытого и закрытого типа?

6.3 ОПРЕДЕЛЕНИЕ СТОИМОСТИ АКЦИЙ (ПАЕВ) ИНВЕСТИЦИОННЫХ ФОНДОВ

Одним из наиболее важных показателей, имеющим отношение к деятельности инвестиционных фондов, является стоимость чистых активов фонда. Стоимость чистых активов фонда — это разность всех активов фонда, оцененных по рыночной цене, или (в случае невозможности ее определения) по иной установленной процедуре и всех обязательств фонда. Стоимость чистых активов в расчете на одну акцию (пай) фонда принято называть стоимостью акции (пая).

Стоимость чистых активов фонда (СЧА) = Все активы фонда — Все обязательства фонда

Стоимость акций (пая) = СЧА фонда / Число акций (паев) в обращении

ЦЕНООБРАЗОВАНИЕ АКЦИЙ (ПАЕВ) ИНВЕСТИЦИОННЫХ ФОНДОВ

Формирование цены акций (паев) для целей покупки и продажи определяется операционной структурой фонда.

ФОНДЫ ОТКРЫТОГО ТИПА

В фонде открытого типа стоимость каждой акции (пая) рассчитывается регулярно с определенными интервалами. Акции продаются и выкупаются по цене, рассчитанной на основе стоимости акции, однако цена может не совпадать со стоимостью. Цена продажи (размещения) превышает стоимость на величину надбавки. Цена покупки (выкупа) акции у инвестора ниже стоимости акции на размер скидки. Надбавка и скидка используются для покрытия издержек на организацию процесса продаж и выкупов. В тех фондах, которые не используют надбавку и скидку (чаще всего это фонды, осуществляющие вложения в государственные ценные бумаги), акции продаются и выкупаются по цене, равной их стоимости.

ФОНДЫ ЗАКРЫТОГО ТИПА

Цена акций фонда закрытого типа определяется спросом и предложением на рынке, где обращаются эти акции. Разумеется, цена акции, стихийно устанавливаемая рынком, соотносится в большой степени с расчетной величиной стоимости акции. Однако обычно имеется какая-то разница между рыночной ценой и стоимостью акции. Если рыночная цена акции больше ее стоимости, то говорят, что существует премия. Если рыночная цена ниже стоимости акций, то говорят, что акция продается с дисконтом. Как правило, когда акция продается с премией, это отражает положительное мнение инвесторов по поводу инвестиционной политики фонда и соответствующими доходами для инвесторов.

| Таблица 2: Цена акции закрытого инвестиционного фонда и расчет премии (дисконта) |

| (а) Цена акции == цена акции на фондовой бирже 12 рублей |

| (б) Чистые активы фонда 1000 рублей |

| (в) Число акций, выпущенных фондом 100 штук |

| (г) Чистые активы на одну акцию (б/в) 10 рублей |

| (д) Премия = а—г 2 рубля |

| (е) Премия (%) = (Д/г) х 100 20°/о |

| Таблица 1: Определение цены ценной бумаги инвестиционного фонда с открытой операционной структурой |

| (а) Чистые активы фонда 1000 рублей |

| (б) Число акций (паев) 100 штук в обращении |

| (в) Стоимость акции (пая) == а/б 10 рублей |

| (г) Надбавка, взимаемая при 2% от стоимости акции продаже акции (пая) инвестору (пая) = 0,2 рубля |

| (д) Цена продажи акции (пая) 10,2 рубля инвестору (цена размещения) = в+г |

| (е) Скидка при покупке 2°о от стоимости акции акции (пая) у инвестора (пая) = 0,2 руб. (при выкупе) |

| (ж) Цена покупки акции 9,8 рубля (пая) у инвестора (Цена выкупа) = в—г |

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Как рассчитывается стоимость чистых активов на акцию в фонде?

6.4 СРАВНЕНИЕ ТИПОВ ФОНДОВ В РАЗНЫХ СТРАНАХ

Названия коллективных инвестиционных фондов в разных странах часто служат причиной путаницы. Но стоит запомнить, что как бы ни назывался фонд, его основная цель и методы работы везде одинаковы. Следующая таблица иллюстрирует международную практику:

Таблица типов фондов: названия и пути использования в разных странах

| Юридическая структура | Операционная структура | |

| Корпоративные | Открытого типа | Закрытого типа |

| Такие фонды создаются как необычная форма акционерной компании, которая может постоянно выпускать и выкупать акции. Законы многих стран создают сложности для такого типа фондов, но, несмотря на это, это наиболее распространенный вид фондов открытого типа в мире; именно к этому типу относятся взаимные фонды в США. | Это основная форма фондов закрытого типа, которые почти всегда создаются в виде акционерных обществ с фиксированным капиталом. Они могут выпускать новые акции, как любая другая акционерная компания, но для этого требуется разрешение акционеров и отдельный проспект; обычно они не выкупают свои акции. Это старейший тип инвестиционных фондов: инвестиционные трасты возникли в середине XIX века в Великобритании. | |

| США: взаимные фонды, Франция-. SICAV (инвестиционные общества с переменным капиталом). Также в Люксембурге, Дублине и некоторых других оффшорных центрах Великобритания: ОЕ1С (Инвестиционная компания открытого типа или акционерная компания). | Великобритания: инвестиционные трасты. США-. Инвестиционные компании закрытого типа. | |

| Трастовые | Фонд, созданный на основе контракта между управляющим и доверительным собственником (попечителем). Великобритания: паевые трасты. Эта форма также используется в странах бывшей Британской Империи: Австралии, Новой Зеландии, Гонконге, Малайзии. А также в Южной Африке, где эта форма опирается на традиции общего права, унаследованные от Великобритании | Эта форма применяется инвесторами, которые желают вкладывать средства на очень ликвидных рынках и не хотят быть связанными с собраниями акционерови корпоративными процедурами. Технически это открытые фонды; "а практике они не создают новые акции (паи) по требованию, но могут выпустить новый транш акций "Р" достаточном спросе. Создаются в оффшорных зонах, таких, как Гернси и Дублин |

| Контрактные | Фонд, активы которого принадлежат управляющей компании, и участники которого не являются акционерами, но вместо этого имеют право участвовать в доходах. Германия: инвестиционные фонды. Италия: взаимные фонды. Швейцария: взаимные фонды инвестиций. Япония: инвестиционные трасты. Недавно появились и в России в форме паевых инвестиционных фондов. | Эта форма практически неизвестна. Существуют своего рода полузакрытые контрактные фонды, часто называемые интервальными фондами, которые выкупают свои акции с большими интервалами времени. |

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Укажите особенности функционирования фондов в США, Германии и Франции.

6.5 РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ КОЛЛЕКТИВНЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ

Поскольку владельцы фондов — тысячи или миллионы рядовых граждан, не являющихся специалистами в области финансов, государство заботится о принятии законов, защищающих интересы инвесторов. Типичный закон, как правило, должен включать следующие разделы:

Таблица: Типичное содержание базового законодательства

1. Определения

Дается определение инвестиционных фондов; определенные типы фондов намеренно исключаются из этого определения.

2. Классификация

Инвестиционные фонды группируются в разные категории. Две основные категории — это (1) фонды открытого типа и (2) фонды закрытого типа.

3. Структура управления

Здесь определяются взаимоотношения между руководством фонда (для корпоративных фондов), управляющим и доверенным лицом или иным попечителем активов фонда.

4. Комиссии и сборы

Здесь указывается способ взимания платы за управление и также могут устанавливаться верхние границы такой платы.

5. Регистрация и выдача лицензий

Описывается процедура получения лицензии для формирования фонда и управления им.

6. Полномочия органов регулирования

Здесь определяются полномочия органа регулирования и способ делегирования полномочий по регулированию другим органам, ответственным за конкретный сектор отрасли.

7. Заинтересованные лица

Этот раздел направлен на предупреждение конфликтов интересов, возникающих у управляющих фондами. Например, управляющие не могут одновременно быть попечителями.

8. Инвестиции и займы

Существуют некоторые ограничения на инвестиционную политику фонда. Например, фонд не может вкладывать больше определенного процента средств (например, 5%) в одну компанию.

9. Структура капитала

Многие фонды, особенно закрытого типа, состоят из ряда различных видов инвестиций, таких, как обыкновенные и привилегированные акции. Определяются типы акций, предлагаемых фондом, и связанные с ними права.

10. Отчеты

Фонды должны регулярно отчитываться перед органом регулирования и акционерами. Определяется содержание и периодичность отчетов.

11. Ведение записей, учет и аудит

Законодательство определяет содержание и периодичность составления записей, процедуры учета и аудита.

12. Депозитарий

Определяются обязанности депозитария или попечителя.

13. Права акционеров или владельцев паев

Собственность на акции или паи инвестиционного фонда дает важные права, подробно описанные в базовом законодательстве.

14. Обязанности директоров

Юридические обязанности директоров инвестиционного фонда указаны в базовом законе в общей форме, а более полно описаны в подробных инструкциях.

15. Проспекты эмиссии, связи с общественностью и маркетинг

Цель базового закона — не допустить, чтобы компания делала дезинформирующие заявления.

16. Слияния и ликвидация

Указана процедура слияния и ликвидации инвестиционных фондов.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Какие вопросы функционирования фондов должны регулироваться базовым законодательством?

6.6 РОЛЬ ОРГАНА РЕГУЛИРОВАНИЯ

За непосредственное регулирование и надзор обычно отвечает специализированный орган регулирования. Этим органом, обязанности которого определяются базовым законом, может быть одна или несколько из следующих организаций:

• Отдел в рамках правительственного министерства.

• Орган правительства, созданный с этой целью, под названием Комиссия по ценным бумагам или Комиссия по инвестициям.

• Саморегулируемый орган или организация, состоящая из практиков в данной области, с добровольной функцией регулирования под надзором правительственного органа.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Какой орган обычно регулирует деятельность фондов?

ГЛАВА 7. РИСК, ХЕДЖИРОВАНИЕ И ДИВЕРСИФИКАЦИЯ

В этой главе рассматриваются понятие риска и методы защиты инвестиционных позиций, в том числе связанные с ликвидностью, хеджированием и диверсификацией. Также будут рассмотрены основы управления портфелем ценных бумаг.

Похожие работы

... Особенности развития рынка ценных бумаг в РФ в начале 1990-х гг. заключались в следующем: · Во-первых, обычно развитие рынков ценных бумаг сопровождает рост всей национальной экономики. В России зарождение, становление и довольно динамичное развитие фондового рынка происходило на фоне постоянного спада производства. Такая диспропорция в динамиках рынка ценных бумаг и общеэкономических процессов ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... оборота; à расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги. Проблемы развития рынка ценных бумаг в России. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

0 комментариев