Навигация

Припливу грошових коштів, а саме: "грошового прибутку; "зменшення активів; "збільшення зобов'язань; "грошового збільшення статутного капіталу

22904

знака

0

таблиц

1

изображение

1. Припливу грошових коштів, а саме: "грошового прибутку; "зменшення активів; "збільшення зобов'язань; "грошового збільшення статутного капіталу.

2. Відпливу грошових коштів, а саме: " грошового збитку; "збільшення активів; "зменшення зобов'язань; "сплати дивідендів; "грошового зменшення статутного капіталу.

Форма звіту поділяється на чотири розділи:

операційна діяльність;

інвестиційна діяльність;

фінансова діяльність;

вплив змін курсів валют.

Форма звіту про рух грошових коштів, складеного за непрямим методом, включає три розділи:

операційна діяльність;

інвестиційна діяльність;

фінансова діяльність.

5. Допоміжна звітністьДо допоміжної звітності банків належить звітність про кредитну, депозитну діяльність, формування резервів під активні операції та дотримання економічних нормативів, а також звіт про діяльність банку з цінними паперами.

Звітність про кредитну діяльність комерційного банку. Кредитна діяльність комерційного банку охоплює операції з надання та отримання кредитів на міжбанківському ринку і надання кредитів клієнтам – юридичним та фізичним особам.

Звіт про кредитний портфель. Кредитний портфель – це сукупність наданих та отриманих комерційним банком кредитів, включаючи міжбанківські кредити. Основне призначення форми - дати загальну картину кредитної діяльності банку з метою подальшої оцінки відсоткового ризику та ризику ліквідності.

Звіт про класифіковані активи. Якщо звіт про кредитний портфель робить акцент на обсягах кредитів, наданих тим чи іншим позичальникам, то ця звітність призначена для визначення якості наданих кредитів, тобто ймовірності своєчасного погашення основної суми боргу та відсотків за нею. Інформація цього звіту використовується для визначення заборгованості за кредитами, на які нараховується резерв на можливі втрати за позиками комерційних банків.

Деталізована звітність характеризує окремі аспекти кредитної діяльності банку. До деталізованої звітності належить звітність про обсяги та відсоткові ставки.

Звітність про заборгованість за простроченими кредитами. Вона містить інформацію щодо кредитів, повернення яких викликає сумнів; заборгованість за простроченими кредитами, виданими на міжбанківському та небанківському ринках, за якими не нараховуються відсотки, а також за яким ще нараховуються відсотки.

Звітність про заборгованість за пролонгованими кредитами. Призначення для здійснення контролю з боку НБУ за станом пролонгованих кредитів. Пролонгація-продовження строку чинності угоди, векселя тощо.

Звіт про зміни в резервах. Резерви поділяються на специфічні та загальні. Специфічними називаються резерви, які створюються можливих витрат кредитів та іншої дебіторської заборгованості, які визначаються у звітному періоді, у разі якщо ці втрати чітко передбачені керівництвом банку.

Резерви, які створюються понад суму визначених специфічних резервів називаються загальними резервами. Загальні резерви утворюються за рахунок розподілу прибутку банку і обліковуються у капіталі банку.

Звіт про списану безнадійну заборгованість, містить інформацію про аналіз обсягів втрат за кредитами згідно з типами ринків та осіб позичальників.

Списання заборгованості за міжбанківськими кредитами наводиться у розрізі країн позичальників.

Звіт про достатність капіталу. У звіті наводяться суми елементів капіталу та подається їх розшифровка за окремими статтями.

Звіт про дотримання економічних нормативів. Одним із основних засобів дистанційного контролю за діяльністю комерційного банку є аналіз економічних нормативів. Мета цієї звітності - звести повну інформацію щодо дотримання банком нормативів протягом звітного періоду і визначити комплексну рейтингову оцінку.

Звіт про стан портфеля цінних паперів. Ця форма передбачена для оцінки цінних паперів, що знаходяться в портфелі банку, з метою продажу та інвестицій. Цінні папери в портфелі банку класифікуються за типами емітентів, а також видами цінних паперів. Форми подаються комерційними банками-юридичними особами, а також їх філіями та дирекціями до установ Національного банку України у визначений ними термін.

6. Примітки до фінансових звітівПримітка - це додаткова інформація для розкриття та уточнення суми, сутності та класифікації операції, до якої вона належить.

Усі примітки повинні розкривати користувачам фінансової звітності не тільки суми, а й методи їх розрахунку та оцінки.

У примітці 1 відображені основні принципи та методи облікової політики банку, що була застосована в процесі ведення фінансового обліку, а також у примітці 1 викладені підходи до оцінювання статей річної фінансової звітності.

У примітці повинні наводитись роз'яснення щодо змін в обліку, які були внесені протягом року.

Статті фінансової звітності "Інші... " за активами, зобов'язаннями, доходами та витратами мають відображатися окремою статтею в примітці, якщо суми становлять більше 5% від загальних сум згідно з їх категорією (за активами, зобов'язаннями, доходами та витратами відповідно).

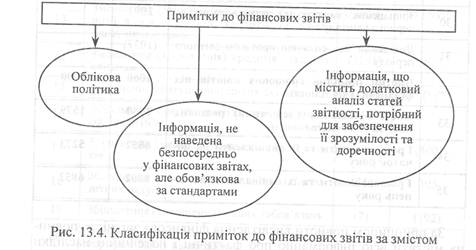

Кожний банк має зазначати свої особливості щодо діяльності та обліку і за потреби може створювати додаткові примітки. Примітки до фінансових звітів за складом поділяють на три компоненти (рис.13.4)

Інформація у примітках дається у такому порядку:

Облікова політика банку.

Чистий процентний дохід.

Дивідендний дохід.

Чистий торговельний дохід.

Загальноадміністративні витрати.

Витрати на персонал.

Витрати на безнадійні і сумнівні борги.

Податок на прибуток.

Непередбачені доходи і витрати.

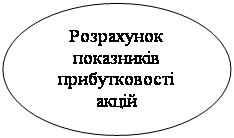

Розрахунок чистого та скоригованого чистого прибутку на одну акцію.

Казначейські та інші цінні папери, що рефінансуються НБУ.

Кошти в інших банках.

Цінні папери на продаж.

Кредити під заборгованість клієнтів.

Інвестиційні цінні папери.

Довгострокові інвестиції до асоційованих компаній і дочірніх установ.

Основні засоби і нематеріальні активи.

Нараховані доходи до отримання.

Інші активи.

Кошти клієнтів.

Інші депозити.

Боргові цінні папери, емітовані банком.

Нараховані витрати до сплати.

Інші зобов'язання.

Статутний капітал.

Дивіденди за акціями.

Потенційні зобов'язання банку на кінець року.

Валютний ризик.

Ризик ліквідності.

Процентний ризик.

Операції пов'язаних сторін.

Звіт про рух грошових коштів.

Для забезпечення складання і подання користувачам реальної фінансової звітності банки здійснюють виправлення помилок, вносять та розкривають інші зміни у фінансовій звітності. Коригування фінансової звітності здійснюється стосовно подій, що відбулися після дати балансу. Датою балансу є кінець останнього дня звітного періоду.

Події після дати балансу - це події, які відбуваються між датою балансу і датою затвердження керівництвом фінансової звітності, підготовленої до оприлюднення, та ті, які вплинули або можуть вплинути на фінансовий стан, результати діяльності та рух коштів банку, а отже, можуть потребувати коригування певних статей або розкриття інформації про ці події у примітках до фінансових звітів.

Події після дати балансу, які надають додаткову інформацію про умови, що існували на дату балансу, потребують коригування відповідних статей активів і зобов'язань. Коригування статей активів і зобов'язань здійснюється шляхом сторнування та (або) додаткових записів в обліку звітного періоду. Ці коригувальні проведення відображають уточнення оцінки відповідних статей унаслідок подій після дати балансу.

Події, що відбуваються після дати балансу і вказують на умови, що виникли після цієї дати, не потребують коригування статей фінансових звітів. Такі події слід розкривати в примітках до фінансових звітів, якщо відсутність інформації про них вплине на здатність користувачів звітності робити відповідні оцінки та приймати рішення.

Похожие работы

... для підготовки своїх фінансових звітів (п.18 П(С)БО 6). 3) принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. За П(С)БО 1 звітний період складає календарний рік. 4) принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються ...

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... сть підприємства Розраховується, як відношення чистого прибутку підприємства до середньорічної вартості майна підприємства. Звіт про рух грошових коштів. Згідно з Законом України „Про бухгалтерський облік і фінансову звітність в Україні” звіт про рух грошових коштів є складовим елементом річної фінансової звітності підприємства. Зміст і форма звіту про рух грошових коштів за загальні вимоги ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев