Навигация

Модели финансирования социального страхования

72422

знака

1

таблица

0

изображений

2.3. Модели финансирования социального страхования

Как свидетельствует мировая практика, наиболее надежным является метод трехканального финансирования, в том числе: [3, с. 236]

- две трети средств, идущих на компенсационные выплаты при утрате дохода наемным работником, вносится работодателем;

- одна треть — самими работниками, подлежащими страхованию, и государством.

Средства госбюджета могут направляться на выплаты всеобщего характера и на обеспечение минимального уровня страховых пособий при условии, если средств первых двух участников не хватает. Так устанавливается совместная ответственность трех субъектов страхования за социальный риск.

В наиболее общем виде можно выделить четыре модели, которые различаются тремя принципиальными положениями: [6, с. 29]

- распределением финансового бремени между основными субъектами страхования и финансовым обеспечением по социальному страхованию;

- степенью полноты использования “инструментария социальных рисков”;

- организационными формами построения системы социального страхования.

Наряду с этим остается принципиальный вопрос, который сегодня вызывает широкие дебаты: “насколько оправдано... освобождение самих страхуемых от уплаты страховых взносов?”. Ответ на него дает анализ предложенных моделей социальной защиты и страхования.

Первая модель не столь давно существовала в СССР, но используется и в ряде других стран. По этой модели финансовое нагрузка никоим образом не ложится на самих страхуемых. Значительная часть взносов перекладывается на предприятия, которые при этом не приобретают никаких прав. Страховые взносы выполняют роль некоторой “государственной повинности”, превращаются в “обязательный налог”, который предприятия, “проводя соответствующую ценовую политику, стремятся переложить ... на потребителей их продукции”. [16, с. 11]

Устранение страхуемых от уплаты страховых взносов ведет к тому, что никакой ответственности они не несут и никакие обязательства на них ложатся. Есть некоторые права, к примеру, право на пенсию, на обеспечение по инвалидности, в случае потери кормильца и некоторые др.

Такова модель монопольной государственной системы социального страхования, по которой утрачивается страховой характер системы, нечеткой становится и ответственность за риск. Ее бюджет сливается с государственным, и в итоге система страхования превращается в систему социального обеспечения.

Следует отметить, что при проведении реформ “сверху” угроза возвращения к этой модели продолжает сохраняться. Такую тенденцию могут поддержать и некоторые слои населения, что обусловлено работой модели в течение длительного периода отечественной истории.

Организационные формы построения такой модели, видимо, ясны и наиболее емко могут быть обозначены как система попечительства. Возврат к ней может не только резко ухудшить положение с обеспечением социальной защищенности населения, но и будет способствовать деформации мотивации людей к труду, а также служить серьезным тормозом при развитии рыночных отношений. [38, с. 74]

По второй модели страховые взносы платят и страхователи, и страхуемые, но инструментарий социального риска не используется в полной мере, не осуществляется строгий расчет вероятности наступления страхового случая, накопление страховых средств не увязывается с ростом обязательств. В сущности так сегодня организовано в нашей стране пенсионное страхование. К тому же взимаемые по нему взносы направляются только на погашение текущих расходов, а будущие затраты по пенсионному обеспечению в расчет не берутся. Таким образом, организационное построение и финансирование выплат также мало отличается от принятых в системе социального обеспечения.

По третьей модели полностью используется система социальных рисков и на ее основе устанавливаются размеры взносов по социальному страхованию и выплат при наступлении страховых случаев. Объемы и взносов, и выплат строго взаимосвязаны. Согласно теории страхования социальных рисков существующие “правила страховой техники дают возможность с достаточной точностью определять, какие единовременные пособия или выплаты могут быть произведены”. Организационная форма такой модели обладает чрезвычайной гибкостью. Для покрытия возможного дефицита финансовых средств предусматривается создание специальных резервных фондов. Единство организационных принципов построения позволяет также разделять и объединять различные виды страхования безболезненно и без серьезных технических трудностей.

Устойчивость такой модели определяется за счет органичного сочетания интересов как застрахованных, так и страхователей. Модель содержит, таким образом, внутренние резервы своего совершенствования, ибо предусматривает представительство всех субъектов системы страхования в системе управления. Кроме того, использование личных счетов страхуемых повышает как их заинтересованность в страховании, так и ответственность за собственное здоровье и условия труда. Возможность накопления страховых средств на личных счетах увеличивает реальную защищенность трудящихся. [40, с. 76]

Страховой принцип избавляет работающих граждан от иждивенческих настроений, помогает им осознать, что бесплатных социальных услуг и социальной помощи в природе не бывает, что их необходимо заработать. Накопительный принцип, позволяя инвестировать средства в развитие производства, оказывается выгодным и для экономики, и для страхуемых.

Бюджет социального страхования зависит от необходимого объема обеспечения социальной защиты трудового населения, который в свою очередь определяется численностью наемных работников и состоянием их здоровья, природно-климатическими и экологическими условиями работы и проживания, национально-культурными особенностями и др. Часть ответственности за перечисленные факторы ложится и на государство, что влечет за собой появление государственных финансовых обязательств. Поэтому в некоторых случаях возможно частичное государственное финансирование отдельных видов социального страхования или реализация соответствующих социальных программ в рамках страхования.

В основе такой модели лежит принцип, согласно которому размеры страховых взносов зависят от доли ответственности за страховые риски. В организационном построении модели учтены интересы всех участников системы социально-трудовых отношений, соответственно представленных в системе социального страхования. При принятии решений предусмотрены демократические формы согласования интересов. [6, с. 40]

Функционирование системы социального страхования, независимо от того, какая модель принимается к реализации, основано на финансовом обеспечении оказываемых по нему услуг. Для этого определяются источники финансирования, в качестве которых выступают или могут выступать: [12, с. 60]

- страховые взносы страхователей — работодателей и лиц, занятых индивидуальной трудовой деятельностью;

- страховые взносы страхуемых — трудозанятых граждан;

- средства, возмещаемые страхователями (штрафы, пени и т.д.);

- прибыль, возникающая в результате коммерческого управления средствами социального страхования;

- средства госбюджета;

- инвестиции в страховую деятельность;

- различного рода пожертвования от юридических и физических лиц;

- другие источники, не запрещенные действующим законодательством.

Формы, виды и размеры финансирования могут быть неодинаковыми. В целом предполагаются три основных источника финансирования системы социального страхования: бюджет, предприятие и каждый работник в отдельности.

Средства социального страхования, отчуждаемые на законном основании, становятся собственностью застрахованных и не подлежат изъятию. Они не могут быть использованы вне системы социального страхования, не облагаются налогами и с них не производится никаких отчислений.

Средствами социального страхования управляют субъекты: фонды и страховые кассы. Для устойчивости функционирования системы соцстраха в субъектах образуются резервные средства. Субъекты осуществляют финансирование всего комплекса мероприятий: начиная от выплаты страховых сумм и пособий и заканчивая обеспечением мероприятий по оздоровлению и реабилитации трудящихся, членов их семей. Из средств социального страхования производится покрытие расходов на текущую деятельность субъектов по обеспечению социального страхования и социальной помощи. [2, с. 157]

Итак, социальное страхование существует в различных видах и зависит от причин потери заработка: страхование от несчастных случаев, на случай болезни, по старости, по инвалидности, страхование материнства, на случай потери кормильца и по безработице. Оно имеет разные формы и соответствующие способы их организации: обязательное, добровольное, а также ряд переходных форм, которые можно определить как “условно обязательное страхование”. Страхование может иметь общегосударственный характер, а может быть местным.

На смену единой системе государственного социального страхования сегодня приходит новая, с разветвленной сетью внебюджетных видов страхования: социального, медицинского, пенсионного, а также связанного с проблемой занятости. Сюда же входит и добровольное, т.е. негосударственное социальное страхование.

Часть денежных средств, необходимых государству для выполнения своих функции в Российской Федерации, сконцентрирована внебюджетных средств государства в виде самостоятельных денежных фондов. Такие фонды носят статус внебюджетных и имеют ярко выраженный социальный характер.

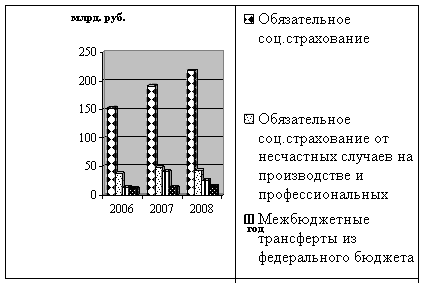

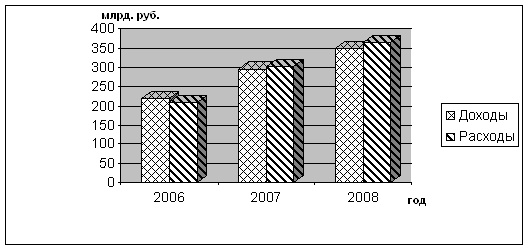

В состав государственных социальных внебюджетных фондов Российской Федерации в настоящее время входят: [9, с. 73]

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный и территориальные фонды обязательного медицинского страхования Российской Федерации.

Средства госбюджета могут направляться на выплаты всеобщего характера и на обеспечение минимального уровня страховых пособий при условии, если средств первых двух участников не хватает. Так устанавливается совместная ответственность трех субъектов страхования за социальный риск.

В наиболее общем виде можно выделить четыре модели, которые различаются тремя принципиальными положениями: распределением финансового бремени между основными субъектами страхования и финансовым обеспечением по социальному страхованию; степенью полноты использования “инструментария социальных рисков”; организационными формами построения системы социального страхования.

Заключение

Потребность в социальном страховании возникает на определенном историческом этапе экономического и социального развития общества. Анализ истории развития социального страхования в России показал, что его формы и задачи меняются в соответствии с социально-политической и экономической ситуацией в обществе. Это относится в равной степени и к нынешнему переходному этапу развития страны.

В настоящее время, скорее всего, невозможно разработать такую модель социального страхования, которая могла бы быть применима в будущем российском обществе. По всей видимости, сегодня можно говорить только о модели социального страхования переходного периода, четко указывая границы ее использования и возможности. Это не временная модель, а модель, которая должна соответствовать именно данному отрезку времени и решать свои специфические задачи. При это ни зарубежный, ни отечественный опыт не может быть использован, по крайней мере в полной степени, поскольку каждая страна всегда находится в уникальной ситуации и поэтому строит свою собственную, в большей или меньшей степени отличную от других стран, систему социального страхования.

Можно сделать вывод, что государственное социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд.

Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности.

Система социального страхования все более активно используется как высокоэффективный механизм социальной защиты всех граждан независимо от взносов или продолжительности их трудового стажа, хотя эти факторы продолжают играть заметную роль при определении размеров отдельных пособий, превышающих основной минимум.

Социальное страхование включает обязательное пенсионное страхование, страхование на случай болезни, от несчастных случаев и по безработице. Финансирование выплат осуществляется за счет взносов работодателей, работополучателей и государственных дотаций. Виды страхования отличаются суммами взносов и выплат при наступлении страховых случаев.

К основным принципам обязательного социального страхования относятся: устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов; всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий; государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика; государственное регулирование системы обязательного социального страхования; паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования; обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования; ответственность за целевое использование средств обязательного социального страхования; обеспечение надзора и общественного контроля; автономность финансовой системы обязательного социального страхования.

Социальное страхование существует в различных видах и зависит от причин потери заработка: страхование от несчастных случаев, на случай болезни, по старости, по инвалидности, страхование материнства, на случай потери кормильца и по безработице. Оно имеет разные формы и соответствующие способы их организации: обязательное, добровольное, а также ряд переходных форм, которые можно определить как “условно обязательное страхование”. Страхование может иметь общегосударственный характер, а может быть местным.

В работе были рассмотрены и решены следующие задачи:

изучена теоретическая и методическая литература по проблеме исследования;

определены виды и особенности социального страхования;

проанализировано состояние социального страхования в России, его виды и формы;

выявлены принципы построения системы социального страхования;

рассмотрены модели финансирования социального страхования.

Список используемой литературы

1. Адаманчук В.В., Ромашев О.В., Сорокина М.Е. Экономика и социология труда. – М.: ЮНИТИ, 2001. – 345 с.

2. Бабич А.М., Егоров Е.В., Жильцов Е.Н. Экономика социального страхования. - М.: МГТУ, 2002. – 364 с.

3. Бабич А.М., Егоров Е.В. и др. Социальное страхование в России и за рубежом. - М.: РАГС, 2003. – 510 с.

4. Бугаев Ю.С. О некоторых проблемах и перспективах социального страхования в России. //Финансы. - 2003. - № 3. – С. 15-22

5. Бурков В.Н., Заложнев А.Ю., Кулик О.С., Новиков Д.А.

Механизмы страхования в социально-экономических системах

М.: ИПУ РАН, 2001.- 109 с.

6. Ветрова Н.С. Система социального страхования и государственной помощи - М.: Финансы и статистика, 2005. – 78 с.

7. Верховцев А.В. Государственное и социальное страхование. М.: ИНФРА-М, 2002. – 250 с.

8. Волгин Н.А., Ракитинский Б.В. Экономика труда и социальные отношения. - М.: РАГС, 2003. – 198 с.

9. Дегтярев Г.П., Аверчело Е.С., Трубин В.В. Развитие социального страхования в России и роль социального страхования в социальной защите граждан. - М.: Владос , 2001. – 166 с.

10. Зимняя И.А. Социальная работа как профессиональная деятельность // Социальная работа. – 2002. – Вып.2.

11. Ильюхина Т.М. Виды пособий по обязательному социальному страхованию.// Вестник государственного социального страхования. Социальный мир.- 2003. - № 7. – С. 16-21.

12. Конституция Российской Федерации от 12.12.93г. - М.: Юнити, 2004. – 64 с.

13. Корочкина И.Е. Социальный налог и социальное страхование.// Вестник социального государственного страхования. Социальный мир. – 2002. - №3. – С. 16-20

14. Кричевский Н.А. Социальное страхование. – М.: Дашков и К, 2007. – 316 с.

15. Ланцов В.И., Павлюченко В.Г. Социальное страхование в современной России: мифы и реальность // Вестник государственного социального страхования. - № 10. – 2004. – С. 10-16.

16. Налоговый кодекс РФ. Часть первая от 31.07.98 г. N 147-ФЗ. – М.,1998.

17. Налоговый кодекс РФ. Часть вторая от 5.08.2000 г. N 118-ФЗ – М., 2000.

18. Постановление Правительства РФ от 12 февраля 1994 г. № 101 "О Фонде социального страхования Российской Федерации"// Российская газета от 18.02.94

19. Починок А.П. Быть или не быть социальному страхованию в России? // Вестник государственного социального страхования. Социальный мир.- 2001. - № 1. – С. 15-22

20. Реформирование социальной сферы в условиях перехода к рыночной экономике. // Под общ. ред. Н.С. Слепцова. – М.: Издательство РАГС, 2002. – 98 с.

21. Роик В.Д. Основы социального страхования. – М.: Анкил, 2005. – 255 с.

22. Роик В. Социальное страхование в России: проблемы и пути их решения // Страховое дело.- 2007.- №1.- С. 3-11.

23. Роик В. Социальное страхование - составляющая социальной политики // Человек и труд. - 2007.- №2.- С.55-58.

24. Соловьев А.К. Финансовая система государственного пенсионного страхования в России. – М.: Финансы и статистика, 2001. – 56 с.

25. Социальное обслуживание населения и социальная работа за рубежом. — М.: Владос, 2001. - 78 с.

26. Социальная политика / Под общ. ред. Н.А. Волгина.- М.: Издательство «Экзамен», 2003. – 158 с.

27. Социальная политика: реформы социального страхования // Общество и экономика – 2002. - № 10. – С. 25-30

28. Сулейманова Г.В. Социальное обеспечение и социальное страхование. – М.: Экспертное бюро, 2001. – 207 с.

29. Федеральный закон « Об основах обязательного социального страхования» от 16.07.1999 г. №157 – ФЗ. Собрание законодательства Российской Федерации. 1999.№29. Ст.3686

30. Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации» от 15.12.2001 г. №166 – ФЗ. Собрание законодательства Российской Федерации. 2001.№51. Ст.4831\

31. Федеральный закон «О бюджете Фонда социального страхования Российской Федерации на 2004 год» от 08.12.2003 г. №166 – ФЗ. Собрание законодательства Российской Федерации. 2003.№50. Ст.4852

32. Якушев Л.П. Социальная защита. – М.: Владос, 2001 – 204 с.

Похожие работы

... ”. Произошедшее в результате экономических реформ резкое сокращение государственных расходов на нужды социальной защиты населения, к сожалению, не сопровождалось разработкой и внедрением новых ее форм, которые соответствовали бы характеру перемен. Реформы, идущие в области социального страхования, характеризуются бессистемностью и крайней неэффективностью использования средств, выделяемых в ...

... , связанные с обследованием и диагностикой заболевания. 2.5 Страхование от безработицы Страхование от безработицы представляет собой третью основную опору германской системы социального страхования. Как всякое страхование оно делает возможной компенсацию риска в среде лиц, застрахованных от какого-то определенного случая нанесения ущерба. Солидарно уплаченные сообществом застрахованных ...

... «об обязательном медицинском страховании граждан РФ»; 2. обеспечение предусмотренных законодательством РФ прав граждан; 3. участие в разработке и осуществлении государственной финансовой политики; 4. обеспечение её финансовой устойчивости. 2. Совершенствование системы социальной защиты населения В последнее время все большую популярность, как на международном уровне, так и внутри нашей ...

... в зависимости от размера оплаты труда застрахованных работников. С 2005 г. основная ставка зачисления части единого социального налога в Фонд социального страхования Российской федерации снижена с 4 до 3,2%. Отчисления от сельхозналога, единого налога при упрощенной системе налогообложения, единого налога на вмененный доход поступают от предпринимателей, юридических или физических лиц, если их ...

0 комментариев