Навигация

Спекуляция и хеджирование при помощи производственных финансовых инструментов

28838

знаков

2

таблицы

2

изображения

2. Спекуляция и хеджирование при помощи производственных финансовых инструментов

2.1 Хеджирование, его роль в становлении рынка производственных ценных бумаг

Производственные ценные бумаги возникли с целью защиты участников сделок на рынке ценных бумаг от рисков и потерь. Одной из типовых стратегий торговли на рынках производных ценных бумаг является хеджирование.

Экономическое содержание хеджирования сводится к перенесению риска с одного участника рынка (хеджера) на другого участника, заключившего с ним договор. Термин «хедж» (hedge) в английском означает «отражать», «защищать» или «страховать». Первоначально с этим словом – «хеджирование» связывалось «обнесение плетнем загона для скота, чтобы уберечь от опасности».

Хеджирование направлено на ослабление и устранение риска падения цены нежелательного для продавца или нежелательно го для покупателя риска от роста стоимости актива. Результатом хеджирования становится благоприятная для обеих сторон стабилизация стоимости.

Процесс хеджирования сводится к покупке (продаже) фьючерсных контрактов на какой-либо товар с одновременной продажей (покупкой) равного количества на рынке реального товара с теми же сроками поставки и намерением в будущем прекратить обязательства на фьючерсной бирже путем обратной операции (продажа и покупка контракта одновременно с завершением сделки на фьючерсной бирже и на рынке реального товара и их противоположная направленность.

Классический хедж состоит из кассовой операции на конкретный инструмент соответствующей противоположной позицией во фьючерсном контракте, выписанном на тот же инструмент. Хеджирование – дополнение обычной коммерческой финансовой деятельности фирм операциями на фьючерской бирже

Хеджирование возможно при определенных условиях:

· Существование различных сфер рынка: реального товара (актива) и рынка контрактов;

· Тесные связи между этими сферами единого рынка;

· Отдельность во времени момента совпадения отложенных спроса и предложения.

Достижение положительных результатов хеджирования требует выбора такого инструмента хеджирования, изменение которого достаточно точно отражало бы изменения стоимости имеющегося актива. Например, нельзя защитить депозитный сертификат хеджированием фьючерсными контрактами на ГКО. Но иногда применяется перекрестное хеджирование одного финансового инструмента фьючерсным контрактом на другой базисный инструмент. Однако, в этом случае возникает дополнительный риск, основанный на неравномерном изменении цен разных финансовых инструментов.

2.2 Биржевая спекуляция как фактор развития рынка производственных ценных бумаг

На рынке производственных ценных бумаг хеджевые и спекулятивные операции связаны между собой. В рыночных условиях спекуляция является неотъемлемой элементом сделок купли-продажи, поскольку независимо от желания их участников в результате непрерывного изменения цен один получает дополнительные доходы, а другой несет потери. Это объективная спекуляция, которая включает в себя и субъективную «чистую спекуляцию».

По американской терминологии «speculator» означает «человек, занимающий выжидательную позицию» (ожидающий прибыль от роста или падения цены). В Великобритании спекулянтов называют трейдерами (торговцами).

Хеджирование и спекуляция связаны и дополняют друг друга. Хеджирование не возможно без спекуляции. Биржевая спекуляция не имеет смысла без притока ресурсов от хеджеров, т.к. в случае торговли биржевых спекулянтов друг с другом, сумма выигрышей каждого будет равна сумме его проигрышей и рынок перестает быть прибыльным.

Биржевая спекуляция обязательно имеет в себе элемент хеджирования, потому что каждый спекулянт стремится ограничить свой возможный риск, а это и есть хеджирование. Но в отличие от хеджеров спекулянты так меняют свои контракты, чтобы никогда не получать и не поставлять сам товар, который лежит в основе фьючерса и опциона. У них цель – получить прибыль без операций с активом.

Спекуляция – деятельность выражающаяся в покупке с целью перепродажи по более высокой цене. Купить подешевле, продать подороже- в этом смысл спекуляции. Его открыли еще в XVI–XVII вв. меркантилисты – представители первой школы в политической экономии.

Спекулянты выполняют важную роль посредников, доставляя товар и услуги от тех, кто ими владеет с избытком, к тем, кто остро в них нуждается. Тем самым спекуляция приводит к сдвигу потребления в пространстве.

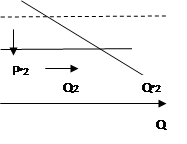

Белее того, ей удается осуществить сдвиг потребления и во времени. Закупая сельскохозяйственные продукты в урожайные годы, спекулянты продают их в не урожайные периоды. Вывод очевиден: они наживаются на стихийных бедствиях. Однако, так ли это плохо на самом деле? Разберем это на простом примере (рис. 2.1).

Если не было бы спекулянтов на рынке при спросе D и предложении S1, то равновесие в благоприятный урожайный год установилось бы на уровне Е1 (рис. 2.1а).

Неурожайный год мы имеем соответственно (рис. 2.1б) D, S1, Е1.

Деятельность спекулянтов, сокращая объем реализации с Q до Q2, поднимает равновесную цену в благоприятный год с Р1 до Р’1.

|

|

|

|

|

![]()

![]()

|

|

|

| |

|

Рис. 2.1. спекуляция: сдвиг потребления в благоприятный (а) и неблагоприятный (б) периоды

Созданные запасы увеличивают предложение в неблагоприятный год с Q до Q’2 и сбивают цену с Р2 Р’2.

Таким образом, спекуляция приводит к выравниванию цен и сдвигу потребления от периода относительного изобилия к периоду относительной ограниченности потребительских благ.

Спекулянты рискуют. Они расплачиваются за риск собственным благополучием. В надежде получить прибыль они покупают риск у тех людей, которые не склонны рисковать.

В рыночных условиях спекуляция является неотъемлемым элементом сделок купли-продажи, поскольку независимо от воли и желания сторон одна из них в результате непрерывного изменения цен получает в конечном итоге дополнительный выигрыш, а другой несет потери. В этой связи можно говорить об объективной спекуляции и чистой» субъективной.

На рынке ценных бумаг «чистая» спекуляция состоит в покупке (продаже) биржевых контрактов с целью их перепродажи по более высоким (низким) ценам, то есть в получении прибыли за счет разницы цен между ценой биржевого контракта в момент его заключения и ценой в момент продажи при благоприятном для одной стороны изменении цен.

Подобный алгоритм заложен и в спекулятивных сделках, основанных на «игре» в разницу стоимости самих контрактов (фьючерсов или опционов).

Чистую спекуляцию применительно к таким контрактам можно разделить на спекуляцию:

· На повышении, то есть скупка биржевых контрактов для последующей перепродажи; при повышении цены покупатель этих контрактов выигрывает;

· На понижении, то есть продажа биржевых контрактов для последующего откупа; продавец этих контрактов при понижении цены в дальнейшем выигрывает;

· На соотношении цен на разных рынках одного и того же или взаимосвязанных товаров;

· На соотношении цен по разным срокам поставки.

«Чистая» спекуляция на современных биржах имеет одну особенность – она носит организованный, регламентирующий правилами биржи характер. Кроме того, главным объектом сделок являются титулы собственности на товар, то есть биржевые контракты.

Стимулирует эту деятельность простота заключения биржевых сделок, относительно небольшие размеры капиталов, необходимых для игры, а также перспектива прибыли в связи с колебаниями цен.

Обычную классификацию биржевых брокеров на «быков» и «медведей», можно дополнить их разделением на группы в зависимости от техники исполнения операций. В связи с этим следует назвать несколько видов биржевых брокеров:

§ Скалперы – брокеры, совершающие операции купли-продажи в считанные секунды, минуты, часы. Они быстро открывают и закрывают позиции. Их задача получить прибыль в течении биржевого дня за счет не значительных отклонений цен. Они являются основным «инструментом» ликвидности на фьючерских и опционных рынках.

§ Торговцы одного дня сохраняют свой позиции дольше скалперов, но никогда не переносят их реализацию на следующий день. Они как и изменение и быстро закрывать свои позиции;

§ Долговременный торговец - стремится получить прибыль от изменения конъюнктуры рынка на протяжении недель, месяцев.

Мелкие спекулянты на фондовой бирже обозначаются термином публика.

Организованные формы «чистой» спекуляции связаны с современными информационными технологиями.

Биржи рассматриваются организованными спекулянтами как место выгодное вложение капитала, а организация самих спекулянтов позволяет повысить согласованность операции, облегчая тем самым перелив капитала между различными рынками фиктивного капитала.

Список литературы

1. Базовый курс по рынку ценных бумаг в вопросах и ответах. М.: Изд-во ИАУЦ НАУФОР, 2005.

2. Балабанов В. «Основы финансового менеджмента». М., 2005

3. Балабанов В.С. Рынок ценных бумаг. М.: Статистика, 2003

4. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: – М., 2003

5. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М., 2004

6. Едронова В.Н. Учет и анализ финансовых активов: Акции, облигации, векселя – М., 2005.

7. Кролли Л.А. Российский рынок ценных бумаг: состав, структура, проблемы развития // Бух. учет. – 2000. – №1.

8. Мещерова Н.В. Организованные рынки ценных бумаг. – М., 2004.

9. Носкова И.Я. Государственные облигации на рынке ценных бумаг // Финансы. – 1999. – №11.

10. Рынок ГКО/ОФЗ: итоги 2001 г. // Рынок ценных бумаг 2002

11. Сапир Е.В. Рынок ценных бумаг: Инфраструктура, инструменты. – Ярославль, ЯрГУ. – 2004.

12. Состояние и проблемы развития рынка ценных бумаг в России // Деньги и кредит. – 2001. – №7.

13. Филатов А.А. Фондовый рынок: цели и стратегии инвестора. М., 2004

14. Фельдман А.А. Государственные ценные бумаги. – М., 2004.

15. Сапир Е.В. Рынок ценных бумаг: Инфраструктура, инструменты. – Ярославль, ЯрГУ. – 2004.

Похожие работы

... биржи. Состояние и проблемы российского рынка ценных бумаг Как я уже сказал российский рынок ценных бумаг находится в очень непростом и я бы сказал в несколько подвешенном состоянии. . И раньше, до августовского кризиса 1998 года, рынок ценных бумаг был развит далеко не достаточно. Следует принять во внимание пока еще формирующийся характер как национальной модели рынка ценных бумаг, так и ...

... возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется, прежде всего, на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски. ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев