Навигация

Роль собственного капитала в обеспечении финансовой устойчивости банка

33456

знаков

2

таблицы

0

изображений

КУРСОВАЯ РАБОТА.

На тему: «Роль собственного капитала в обеспечении финансовой устойчивости банка»

План:

Введение

1. Роль собственного капитала в обеспечении финансовой устойчивости банка.

1.1. Понятие и структура собственного капитала банка.

1.2. Цели и функции банковского капитала.

1.3. Достаточность банковского капитала.

1.4. Негативные факторы участия государства в капитале банков.

2. Формирование и учет собственных средств банка.

2.1. Учет взносов в уставный капитал банка.

2.2. Учет акций, выкупленных у акционеров.

2.3. Добавочный капитал.

2.4. Формирование и учет фондов банка:

· специальные фонды

· фонды накопления

· фонды потребления

3. Практическая часть.

4. Заключение.

5. Список литературы.

Введение.

Собственный капитал - важная и неотъемлемая часть финансовых ресурсов любого предприятия, организованно ли оно в форме акционерного общества, товарищества (партнерства) на паях или частного (единоличного) предприятия. Формирование капитала представляет собой обязательный этап, предшествующий началу деятельности предприятия.

И поэтому для написания курсовой работы я выбрала тему « Роль собственного капитала в обеспечении финансовой устойчивости банка. Формирование и учет собственных средств банка», так как считаю, что одной из важнейших проблем по-прежнему остается низкий уровень капитализации отечественной банковской системы.

Перспективы увеличения собственного капитала у многих банков весьма призрачны. Так, нераспределенная прибыль, являясь основным внутренним источником формирования капитала банка, не позволяет существенно увеличить капитал.

Постоянные увеличивающиеся банковские расходы на фоне сокращения доходов ставят многие банки в весьма непростое положение.

И поэтому я считаю, что в этих условиях собственный капитал банка заслуживает самого пристального внимания со стороны, как самих банков, так и органов надзора Банка России и аудиторских фирм.

Роль собственного капитала в обеспечении финансовой устойчивости банка.

1.1. Понятие и структура собственного капитала банка.

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств.

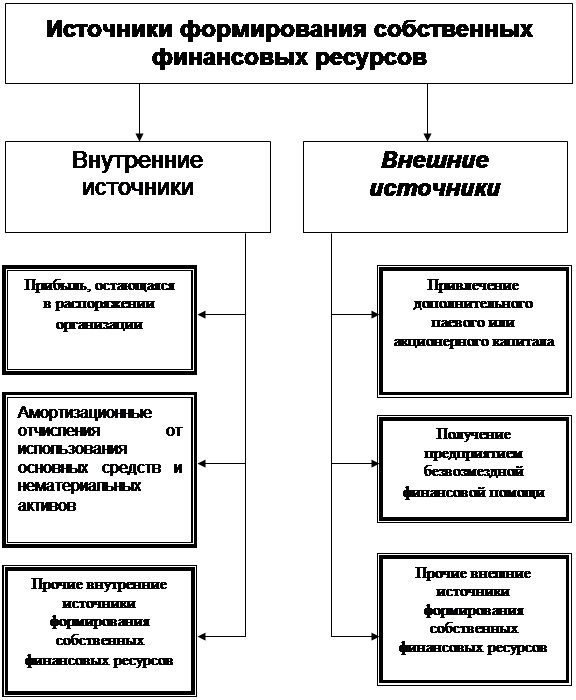

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Уставный капитал создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Его величина регламентируется законодательными актами центральных банков.

Резервный капитал создается из чистой прибыли и предназначен для поглощения непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования. Этот фонд создается всеми банками в обязательном порядке в соответствии с Федеральными законами «Об акционерных обществах» и «О банках и банковской деятельности».

Вторая группа фондов формируется как результат распределения чистой прибыли, оставшейся в распоряжении банка, а также отражает процесс использования чистой прибыли на определенные цели.

Третья группа фондов, объединенная названием «добавочный капитал», состоит из:

· средств, полученных от продажи акций их первым держателям по цене выше номинальной стоимости, - «эмиссионный доход». Данные средства увеличивают первоначальный капитал банка и его стабильную часть;

· прироста стоимости имущества, образуемого при переоценке основных фондов. Наличие и величина этого фонда являются отражением уровня инфляции в стране и, следовательно, не выступают качественной характеристикой его деятельности;

· стоимости безвозмездно полученного имущества. Объем средств этого фонда показывает источник прироста материальных активов банка.

Четвертая группа фондов создается с целью покрытия рисков по отдельным банковским операциям и обеспечения, таким образом, устойчивости банков путем поглощения убытков за счет накопленных резервов. К ним относятся: резервы на возможные потери по ссудам, ценным бумагам и прочим активам банка.

Таким образом, под собственным капиталом банка следует понимать специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования.

Капитал банка включает уставный, резервный капитал, другие фонды, не имеющие срока использования, учредительскую прибыль, нераспределенную прибыль текущего и прошлых лет, оставленную в распоряжении банка подтвержденную аудиторами, резервы на покрытие различных рисков и выполняет ряд различных функций в деятельности банка.

Похожие работы

... к 1 группе риска – анализ деятельности контрагента и/или функционирования рынка не выявил реальной и потенциальной угрозы потерь, есть все основания полагать, что контрагент полностью и своевременно выполнит свои обязательства. 3. Учет собственного капитала 3.1 Характеристика счетов бухгалтерского учета, используемых для учета собственного капитала Счет N 102 "Уставный капитал ...

... банков. Роль банковского капитала подчеркивается тем обстоятельством, что в отличие от других предприятий банк считается платежеспособным до тех пор, пока не затронут акционерный капитал. 2.3 Достаточность банковского капитала Этой проблеме всегда уделялось особое внимание, поскольку, как уже говорилось, собственные ресурсы банка - важнейший страховой фонд для покрытия возможных претензий ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

... сальдирование отдельных счетов "очищает" балансовую величину активов от внутрибанковских операций (между головным офисом и филиалами) и "транзитных операций". 1.3 Информационное обеспечение анализа финансового состояния банка Необходимую для проведения анализа информацию можно классифицировать следующим образом: финансовая отчетность: баланс по счетам второго порядка, общая финансовая ...

0 комментариев