Національний банк України та його операції

Комерційні банки України та їх операції

Облік та аудит в банківській системі на сучасному етапі економічних відносин в Україні

Організація аудиту в банківській системі України

Шляхи розвитку операцій «електронних технологій» в банківській системі України (на прикладі АППБ «Аваль»)

Розвиток операцій цілодобового «електронного» самообслуговування клієнтів банків за допомогою платіжних пластикових карток

Розвиток операцій міжнародних банківських переказів фізичних осіб з використанням технологій всесвітньої мережі «Інтернет»

Навигация

Розвиток операцій банківської системи на сучасному етапі економічних відносин в Україні (на прикладі АППБ "Аваль")

Розвиток операцій банківської системи на сучасному етапі економічних відносин в Україні (на прикладі АППБ "Аваль")

117582

знака

3

таблицы

0

изображений

КУРСОВА РОБОТА

на тему:

"РОЗВИТОК ОПЕРАЦІЙ БАНКІВСЬКОЇ СИСТЕМИ НА СУЧАСНОМУ ЕТАПІ ЕКОНОМІЧНИХ ВІДНОСИН В УКРАЇНІ"

Вступ

Головною ланкою кредитної системи у будь-якій країні є банки, які здійснюють основну масу кредитних і фінансових операцій. Під терміном «БАНК» розуміють установу, яка створена для залучення грошових коштів і розміщення їх від свого імені на умовах поверненості, платності і терміновості. Основне завдання банку – здійснювати посередництво в переміщенні коштів від кредиторів до позичальників.

Банківська система – організаційна сукупність різних видів банків у їх взаємозв'язку, яка існує в тій чи іншій країні в цілком визначений історичний період. Залежно від впорядкованості банків, відповідно до діючого банківського законодавства розрізняють два основних типи побудови банківської системи:

– однорівнева банківська система;

– дворівнева банківська система

Однорівнева банківська система передбачає горизонтальні зв'язки між банками, універсалізацію їх операцій та функцій. Усі банки, що діють у країні (включаючи й центральні банки), перебувають на одній ієрархічній сходинці, виконують аналогічні функції з кредитно-розрахункового обслуговування клієнтури.

Дворівнева банківська система, яка характерна для країн з ринковою економікою, складається з двох рівнів. Верхній рівень – центральні (емісійні) банки, які є банками в повному значенні цього слова лише для двох категорій клієнтів: банківських інститутів та урядових структур. Нижній рівень – комерційні банки, клієнтами яких є підприємства, організації, населення.

Сьогодні в більшості країн світу функціонує дворівнева банківська система. За такою системою відносини між банками будуються в двох площинах: по вертикалі і по горизонталі. По вертикалі – це відносини підпорядкування між центральним банком, як керівним органом усієї банківської системи, і комерційними банками. По горизонталі – це відносини рівноправного партнерства та конкуренції між комерційними банками.

Актуальність теми курсової роботи полягає в оцінці ступеня сучасного стану банківської системи України та місця бухгалтерського обліку та аудиту банківських операцій в пріоритетних напрямках її розвитку.

Об’єкт дослідження курсової роботи – структура та обсяги банківських операцій за зведеними макропоказниками для всієї системи комерційних банків України та операції «електронного обслуговування» у відкритому акціонерному товаристві – акціонерному поштово-пенсійному банку «Аваль».

Мета дослідження курсової роботи – аналіз операцій та сучасного стану обліку та аудиту банківських операцій в системі комерційних банків України.

Завдання дослідження:

- ознайомлення з дворівневою структурою банківської системи України та динамікою її розвитку у 1991–2005 роках;

– аналіз організації та методології бухгалтерського обліку та аудиту в банківській системи України;

– аналіз перспективних «електронних технологій» операцій банківського обслуговування, як основи залучення додаткових коштів в банківську систему (зниження долі готівкового агрегату М0 поза банками), на прикладі комерційного банку АППБ «Аваль»;

Методи дослідження, застосовані в дослідженнях – методи історичного та структурного аналізу, методи ретроспективного економічного аналізу результатів (горизонтально-вертикальні статистичні розрізи).

Інформаційно-методологічна база досліджень – звітні документи АППБ «Аваль», статистичні таблиці Мінстату України за 1992–2005 роки, статистичні та нормативні документи Національного банку України, статистичні таблиці Асоціації українських банків.

1. Структура та операції в банківській системі України на сучасному етапі

1.1 Структура банківської системи України та її динаміка

Як відомо, в Україні з 1987 року почалася реформа банківської справи, яка завершилася ухваленням у березні 1991 року Закону України «Про банки і банківську діяльність». Згідно з цим Законом, в Україні було закладено основи класичної дворівневої банківської системи, яка включає [1]:

Верхній рівень – Національний банк України як центральний банк країни, головний банківський інститут, який є емісійним центром держави і відповідає за управління всією грошово-кредитною системою.

Нижній рівень – мережа комерційних банків, які за умови здорової конкуренції покликані задовольнити населення країни і народне господарство щодо банківських послуг і створити для стабілізації та поступового піднесення національної економіки.

Центральним банкам, або банкам першого рівня, притаманні функції резервної системи: 1) емісія кредитних грошей і контроль за грошовим обігом у країні, кредитно-розрахункове обслуговування інших кредитних інститутів, тобто виконання ролі «банку банків»; 2) кредитно-розрахункове обслуговування держави; 3) реалізація грошово-кредитної політики і регулювання на цій основі економічних процесів.

Комерційні банки є багатофункціональними установами, що займаються практично всіма видами кредитних і фінансових операцій, пов'язаних з обслуговуванням господарської діяльності своїх клієнтів

Банківська система в умовах ринку функціонує на основі певних умов.

Функції банківської системи [34]:

1) Трансформаційна – зумовлена посередницькою місією банків. Мобілізуючи вільні кошти і передаючи їх різним суб'єктам, банки мають можливість їх трансформовувати (змінювати) на різні строки, розміри, що зменшує фінансові ризики.

2) Функція створення грошей і регулювання грошової маси.

3) Функція забезпечення сталості банків та грошового ринку (стабілізаційна), яка проявляється:

– у прийнятті ряду законів та інших нормативних актів, що регламентують діяльність усіх ланок банківської системи – від центрального банку до вузькоспеціалізованих комерційних банків;

– у створенні дійового механізму державного контролю і нагляду за дотриманням цих законів та за діяльністю банків узагалі.

Необхідність існування банківської системи визначається двома групами причин [35]:

1) потребою здійснення суспільного нагляду і регулювання банківської діяльності, узгодження комерційних інтересів окремих банків із загальносуспільними інтересами – забезпечення сталості грошей і стабільності роботи всіх банків;

2) забезпечення збалансованості попиту і пропозиції на грошовому ринку і в кожному з його секторів. Банки при цьому повинні керуватися не тільки своїми комерційними інтересами, а й вимогами системи в цілому.

Структуру банківської системи, економічні, організаційні і правові засади створення, діяльності, реорганізації і ліквідації банків в Україні визначає Закон України «Про банки та банківську діяльність» [1].

Банківська система України складається з Національного банку України та інших банків, що створені і діють на території України відповідно до положень Закону [1].

Банки в Україні можуть функціонувати як універсальні або як спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Банк самостійно визначає напрями своєї діяльності і спеціалізацію за видами операцій. Національний банк України здійснює регулювання діяльності спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення здійснюваних цими банками операцій.

Банк набуває статусу спеціалізованого банку у разі, якщо більше 50 відсотків його активів є активами одного типу. Банк набуває статусу спеціалізованого ощадного банку у разі, якщо більше 50 відсотків його пасивів є вкладами фізичних осіб.

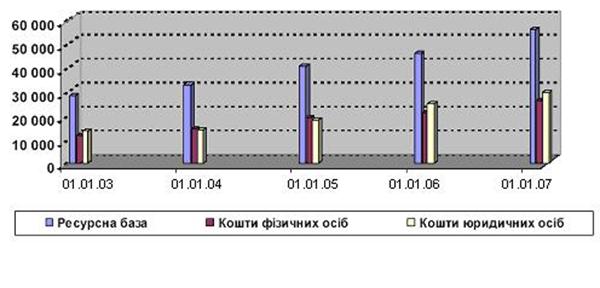

В табл. 1.1 – 1.3 наведені статистичні дані по кількості, організаційно-правовій формі та статутному капіталу комерційних банків України за період 1991–2005 роки [45].

За час свого існування банківська система України пройшла три етапи:

І етап – (1991–1993 р.р.) – етап активного становлення та розвитку банківської системи;

II етап – (1993–1998 р.р.) – етап стагнації та зростання банківської кризи;

ІІІ етап – (1999–2005 р.р.) – етап виходу із кризи, трансформація структури банківської системи, поява іноземних банків.

Негативні наслідки 1-го етапу (табл. 1.1):

– реформування банківської системи випереджало реформування економіки і як наслідок – тіньові обороти капіталу, відплив капіталу за кордон;

– призупинено створення законодавчої бази щодо банківської системи;

– Національний банк України не створив системи страхування депозитів і кредитів.

Негативні наслідки ІІ-го етапу – етапу стагнації і кризи (табл. 1.1):

– скорочення кількості банків;

– гальмування зростання банківського капіталу;

– погіршення фінансового стану банків.

Причини кризових явищ банківської системи на І – ІІ етапах.

– криза реальної економіки;

– недосконала грошово-кредитна політика Національного банку України;

– внутрішньобанківські фактори.

Таблиця 1.1. Показники організаційно-правової структури та статутного капіталу банківської системи України у 1991–1999 роках [45]

| Показники | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Кількість банків за реєстром (на кінець року) | 76 | 133 | 211 | 228 | 230 | 229 | 227 | 214 | 203 |

| Із загальної кількості: | |||||||||

| державні | … | … | … | 2 | 2 | 2 | 2 | 2 | 2 |

| акціонерні товариства: | … | … | … | 159 | 169 | 177 | 184 | 178 | 173 |

| відкриті | … | … | … | 96 | 119 | 125 | 133 | 125 | 124 |

| закриті | … | … | … | 63 | 50 | 52 | 51 | 53 | 49 |

| товариства з обмеженою відповідальністю | … | … | … | 67 | 59 | 50 | 41 | 34 | 28 |

| Кількість банків за участю іноземного капіталу | … | … | … | 12 | 12 | 14 | 22 | 28 | 30 |

| у тому числі зі 100%-м іноземним капіталом | … | … | … | 1 | 1 | 2 | 6 | 9 | 8 |

| Кількість банків, які мають ліцензію Національного банку України на здійснення валютних операцій | … | … | … | 115 | 134 | 146 | 157 | 161 | 153 |

| Крім того, кількість інших фінансових установ, яким надано ліцензію | - | - | - | - | 4 | 2 | 2 | 2 | 1 |

| Сплачений статутний фонд діючих банків у гривневому еквіваленті, млн. грн. | … | 0.5 | 15 | 87 | 541 | 1098 | 1636 | 2103 | 2910 |

| Кількість ліквідованих банків у зв'язку з порушенням банківського законодавства та з інших причин | … | 3 | 6 | 11 | 1 | 11 | 10 | 16 | 11 |

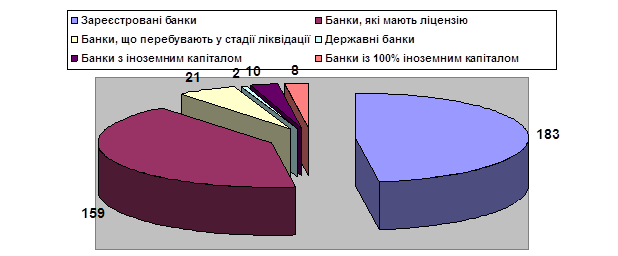

За станом на 1 грудня 2004 року в Державному реєстрі банків значилось 182 банки, з них 160 банків мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 132 банки – акціонерні товариства (з них: 92 – відкриті акціонерні товариства (2 банки – державні), 40 – закриті акціонерні товариства), 28 банків – товариства з обмеженою відповідальністю (табл. 1.2).

З початку 2004 року в Державному реєстрі банків зареєстровано 6 банків (ТОВ КБ «Столиця», ЗАТ «Акціонерний комерційний банк «Траст-капітал», ЗАТ «Український банк реконструкції та розвитку», АКБ «ФОКАС», ТОВ КБ «Українська Фінансова Група», ТОВ Універсальний КБ «Камбіо»).

Виключено з Державного реєстру банків 3 банки («Миккомбанк», «Інтерконтбанк» та «Євробанк») у зв’язку із закінченням процедури ліквідації.

Протягом 2004 року прийнято рішення про ліквідацію 3 банків (АКБ «Росток Банк, «Акціонерний Банк Креді Свісс Фьорст Бостон (Україна)» та АБ «Алонж».

В стані ліквідації перебуває 20 банків (11,0% від загальної кількості банків у Державному реєстрі банків), з них 13 банків ліквідуються за рішенням Національного банку України, 6 банків – за рішенням господарських (арбітражних) судів та 1 банк – за рішенням зборів акціонерів (власників) банку.

Таблиця 1.2. Показники організаційно-правової структури та статутного капіталу банківської системи України у 2000–2004 роках [45]

| Показники | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Кількість банків за реєстром (на кінець року) | 195 | 189 | 182 | 179 | 182 | |

| у тому числі зареєстровано протягом року | 1 | 3 | 5 | 5 | 7 | |

| Із загальної кількості: | 154 | 153 | 157 | 157 | 160 | |

| Із них банки за організаційно-правовою формою господарювання: | ||||||

| – акціонерні товариства: | 137 | 136 | 136 | 133 | 132 | |

| відкриті | 99 | 95 | 94 | 94 | 92 | |

| у тому числі державні | 2 | 2 | 2 | 2 | 2 | |

| закриті | 38 | 41 | 42 | 39 | 40 | |

| – товариства з обмеженою відповідальністю | 17 | 17 | 20 | 24 | 28 | |

| – кооперативні | - | - | 1 | - | - | |

| Банки з іноземним капіталом: | ||||||

| – кількість банків | 31 | 21 | 20 | 19 | 19 | |

| у тому числі зі 100% іноземним капіталом | 7 | 6 | 7 | 7 | 7 | |

| – статутний капітал*, млн. грн. | 725 | 946 | 1046 | 1152 | 1630 | |

| у тому числі зі 100% іноземним капіталом, млн. грн. | 225 | 265 | 365 | 414 | 689 | |

| Кількість банків, які мають ліцензію Національного банку України на здійснення валютних операцій (на кінець року) | 149 | 149 | 153 | 156 | 158 | |

| крім того, кількість інших фінансово-кредитних установ, яким надано ліцензію на здійснення банківських операцій | 1 | 1 | 1 | 1 | 1 | |

| Статутний капітал діючих банків у гривневому еквіваленті*, млн. грн. | 3666 | 4576 | 6003 | 8116 | 11605 | |

| Кількість банків, виключених з Державного реєстру (за період) | 9 | 9 | 12 | 8 | 4 | |

За станом на 1 жовтня 2005 року в Державному реєстрі банків значиться 185 банків, з них 163 банки мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 133 банки – акціонерні товариства (з них: 92 – відкриті акціонерні товариства (2 банки – державні), 41 – закриті акціонерні товариства), 30 банків – товариства з обмеженою відповідальністю.

З початку року в Державному реєстрі банків зареєстровано 5 банків (ЗАТ «Міжнародний Іпотечний Банк», ТОВ КБ «Євробанк», ЗАТ «Внєшторгбанк (Україна)», ТОВ КБ «Фінансова Ініціатива», ТОВ «Банк інвестицій та заощаджень»).

В стані ліквідації перебуває 20 банків (10,8% від загальної кількості банків у Державному реєстрі банків), з них 14 банків ліквідуються за рішенням Національного банку України, 5 банків – за рішенням господарських (арбітражних) судів та 1 банк – за рішенням зборів акціонерів (власників) банку.

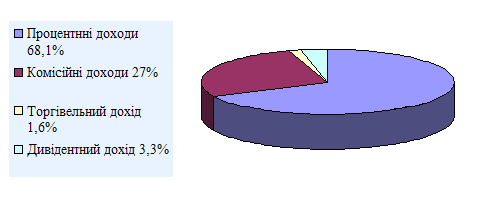

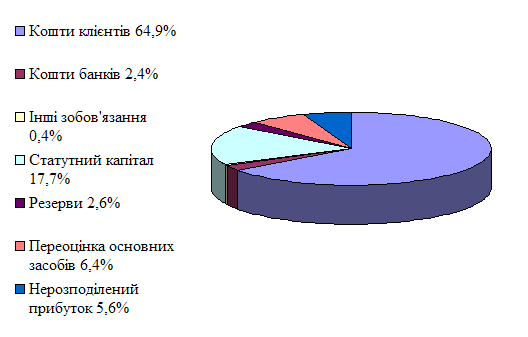

З початку 2004 року продовжувала тривати тенденція зростання основних показників діяльності банків. За 2004 рік регулятивний капітал банків збільшився на 29,1% (за 2003 рік збільшення на + 19,6%) і становить 17135,4 млн. грн. На 01.01.2005 року капітал (балансовий) банків має таку структуру. Статутний капітал складає 62,1% від капіталу, результат минулих років – 7,3%, результат переоцінки основних засобів, нематеріальних активів та інвестицій в асоційовані та дочірні компанії – 9,7%, результат поточного року – 8,3%, загальні резерви та фонди банків – 10,5%, емісійні різниці – 2,1%, результат звітного року, що очікує затвердження – 0,03%.

За 2005 рік капітал (балансовий) банків збільшився на 20,1% і становить 22117,1 млн. грн. На 01.10.2005 року капітал (балансовий) банків має таку структуру. Статутний капітал складає 62,2% від капіталу, результат минулих років – 7,3%, результат переоцінки основних засобів, нематеріальних активів та інвестицій в асоційовані та дочірні компанії – 9,4%, результат поточного року – 7,4%, загальні резерви та фонди банків – 11,5%, емісійні різниці – 2,1%, результат звітного року, що очікує затвердження – 0,1%.

Таблиця 1.3. Показники організаційно-правової структури та статутного капіталу банківської системи України у 2005 році [45]

| Показники | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 |

| Кількість банків за реєстром (на кінець періоду) | 185 | 185 | 185 | 185 | 185 | 185 | 184 | 185 | ||||

| у тому числі зареєстровано протягом періоду | 3 | - | - | - | - | - | - | - | ||||

| Із загальної кількості: Кількість банків, які мають ліцензію Національного банку України на здійснення банківських операцій (на кінець періоду) та надають звітність | 160 | 161 | 161 | 162 | 162 | 162 | 163 | 163 | ||||

| Із них банки за організаційно-правовою формою господарювання: | ||||||||||||

| – акціонерні товариства: | 132 | 133 | 133 | 133 | 133 | 133 | 133 | 133 | ||||

| відкриті | 92 | 92 | 92 | 92 | 92 | 92 | 92 | 92 | ||||

| у тому числі державні | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | ||||

| закриті | 40 | 41 | 41 | 41 | 41 | 41 | 41 | 41 | ||||

| – товариства з обмеженою відповідальністю | 28 | 28 | 28 | 29 | 29 | 29 | 30 | 30 | ||||

| – кооперативні | - | - | - | - | - | - | - | - | ||||

| Банки з іноземним капіталом: | ||||||||||||

| – кількість банків | 19 | 19 | 19 | 21 | 21 | 21 | 22 | 22 | ||||

| у тому числі зі 100% іноземним капіталом | 7 | 7 | 7 | 9 | 9 | 9 | 9 | 9 | ||||

| – статутний капітал, млн. грн. | 1650 | 1650 | 1757 | 1757 | 1757 | 1834 | 1834 | 1834 | ||||

| у тому числі зі 100% іноземним капіталом, млн. грн. | 689 | 689 | 807 | 807 | 807 | 807 | 807 | 807 | ||||

| Кількість банків, які мають ліцензію Національного банку України на здійснення валютних операцій (на кінець періоду) | 159 | 159 | 159 | 160 | 160 | 160 | 161 | 161 | ||||

| крім того, кількість інших фінансово-кредитних установ, яким надано ліцензію на здійснення банківських операцій | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | ||||

| Статутний капітал діючих банків у гривневому еквіваленті, млн. грн. | 11727 | 11929 | 12258 | 12387 | 12556 | 12747 | 13039 | 13450 | ||||

| Кількість банків, виключених з Державного реєстру (за період) | - | - | - | - | - | - | 1 | - | ||||

Похожие работы

... ібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки. Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль” 2.1 Загальна характеристика економічної діяльності АППБ “Аваль АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев