Навигация

Риски залогового обеспечения

54947

знаков

0

таблиц

0

изображений

Содержание

ВВЕДЕНИЕ

ВВЕДЕНИЕ

1. ЗАЛОГ КАК ФОРМА ОБЕСПЕЧЕНИЯ БАНКОВСКИХ ССУД

1.1 Понятие и предмет залога

1.2 Формы залога

2. СУЩНОСТЬ И ОЦЕНКА ЗАЛОГОВЫХ РИСКОВ

2.1 Понятие риска залогового обеспечения

2.2 Методы расчета стоимости обеспечения

3. СТРАХОВАНИЕ РИСКОВ БАНКОВСКИХ РИСКОВ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Формирование в России системы самостоятельно функционирующих коммерческих банков с особой остротой выявило проблему распознавания, оценки и регулирования рисков, возникающих в их хозяйственной деятельности. Риск для банкира означает неопределенность, связанную с некоторым событием. Например, сможет ли заемщик удачно реализовать проект и вернуть кредит; возрастет ли объем депозитов; как изменятся процентные ставки на денежном рынке; как изменится экономическая ситуация в стране?

Современная экономическая ситуация характеризуется дефицитом оборотных средств большинства предприятий реального сектора. При этом многие банка имеют свободные денежные средства (главным образом населения и ФПГ), но опасаются выдавать кредит, не имея достаточного обеспечения. Основным гарантом возвратности кредита, фактором экономической безопасности данной операции, на сегодня является залог. Согласно закона РФ “О залоге” (№2872-1 от 29.05.92) “залог – способ обеспечения обязательства, при котором кредитор – залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества…”. В этом качестве могут выступать: “вещи, ценные бумаги, иное имущество и имущественные права”.[1]

В условиях рыночной экономики для успешной работы участников предпринимательской деятельности особую значимость приобретают способы обеспечения исполнения обязательств.

Подавляющее большинство отношений, возникающих в имущественном обороте, регулируются договорами, однако не все договоры исполняются надлежащим образом. Сам по себе договор не обеспечивает кредитору полного и своевременного исполнения обязательств должником. В целях предоставления сторонам по договору дополнительных гарантий исполнения его условий законодательство предусматривает возможность заключения сторонами дополнительного соглашения об обеспечении основного обязательства.

Залог предусмотрен Гражданским кодексом Российской Федерации в качестве одного из способов обеспечения исполнения обязательств, который не предполагает взимание платы за его предоставление и призван быть эффективным. Однако современное правовое регулирование залога содержит много пробелов и нереализованных возможностей, которые необходимо учитывать в правопрнменительной и нормотворческой практике. В связи с этими обстоятельствами является актуальным исследование различных аспектов залога.

Национальное гражданское законодательство, рецепировав в своих основных положениях о залоге римско-правовую конструкцию сущности залогового правоотношения, вместе с тем в различные исторические периоды своего развития обнаруживало различия в легальном и доктринальном подходах к его закреплению и толкованию. Конструкция залога как права кредитора-залогодержателя на обращение взыскания на предмет залога и получение удовлетворения своих имущественных интересов, нарушенных неисполнением обеспеченного обязательства, вырабатывала веками. Она призвана отражать справедливый баланс интересов сторон в залоговом - правоотношении. Однако отечественная практика показывает неоправданность строгого применения этой конструкции в коммерческой деятельности, несоответствие ее принципу дифференцированного правового регулирования предпринимательства и иных отношений. Серьезные затруднения у субъектов коммерческой деятельности возникают при обращении взыскания и реализации предмета залога с публичных торгов, как этого требует ГК РФ.[2]

Одной из главных проблем при рассмотрении возможности предоставления банком кредита является определение стоимости закладываемого имущества. Таким образом, установление объективной и взаимоприемлемой цены залога значительно ускоряет процесс кредитования.

Цель работы – рассмотрение рисков залогового обеспечения.

В работе поставлены следующие задачи:

· Рассмотреть понятие и предмет залога;

· Рассмотреть основные формы залога;

· Рассмотреть понятие риска залогового обеспечения;

· Изучить методы расчета стоимости обеспечения;

· Рассмотреть особенности страхования рисков

В настоящее время проблемы залога активно изучают В.М. Будилов, А.А, Вишневский, С.П. Гришаев, B.C. Ем, Б. Завидов, П.Зверева, Н.Н. Захарова, О. Ломидае, А. Любимцев, А.А. Маковская, О.М. ОлеЙник, М. Орлова, Е. Павлодский, Д.Е, Потяркин, О. Свнриденко и другие.

1. ЗАЛОГ КАК ФОРМА ОБЕСПЕЧЕНИЯ БАНКОВСКИХ ССУД

1.1 Понятие и предмет залогаСущность залога заключается в предоставлении кредитору - залогодержателю права на приоритетное (за некоторым исключением, установленным законом) удовлетворение своего требования за счет заложенного имущества.[3]

Залог как инструмент защиты финансовых интересов кредитора - залогодержателя и создания прав требования на имущество должника, является связующим элементом между деньгами первого и имущественными и финансовыми интересами второго.[4]

Залог является одним из самых предпочтительных способов обеспечения обязательств в силу того, что удовлетворение требований кредитора, обеспеченных залогом, не зависит от финансового положения должника, с которым связана его возможность выплатить долг, а отношения, вытекающие из договора залога, регулируются ГК и Законом об ипотеки в части касающейся залога недвижимости.[5]

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть гораздо выше размера испрашиваемой ссуды.

Обеспечительная функция залога имеет не только законодательное и доюринальное значение, но и высокое практическое значение, поскольку механизм частноправового регулирования в современных условиях направлен на регулирование отношений с учетом специализации по видам участников и характеру предмета регулирования. В предмет регулирования законов, имеющих специальный характер по отношению к общему характеру ГК РФ, так или иначе вовлекаются залоговые отношения, и соответствующие частноправовые институты нуждаются в более совершенном механизме опосредования обеспечительной функции залога.[6]

Ряд важных видов залога, а также норм и институтов, служащих применению залога, практически не работают в настоящее время. Среди них залог товаров в обороте, который почти не применяется в коммерческом обороте ввиду незначительной эффективности для залогодержателя. Двойные залоговые свидетельства также не используются из-за дефектов правового регулирования. В настоящее время в Федеральном Собрании Российской Федерации рассматривается законопроект "О двойных и простых складских свидетельствах". Он должен создать необходимые правовые предпосылки для того, чтобы в первую очередь двойные складские свидетельства стали для участников торгового оборота надлежащим средством реализации их коммерческих интересов.

В России фактически не используются закладные, которые призваны создать дополнительные стимулы для ипотечного кредитования. Наличие функционирующего рынка закладных призвано повысить привлекательность ипотеки для залогодержателя-кредитора, предоставив ему возможность продать закладные и в результате избавиться от кредитного риска заемщика. Развитие рынка закладных способно удешевить стоимость кредита для заемщика.

Залог наиболее востребован в период формирования рыночных отношений, что имеет место в современной России, но его эффективность в настоящее время явно невелика. Это ведет к уменьшению объемов банковского кредитования, стремлению банков заниматься другими, более надежными видами финансовых операций. Затруднительность получения кредитов крайне отрицательно сказывается на развитии отечественного производства, торговли и самой банковской системы.

Повышение эффективности обеспечительной функции залога может играть в России существенную социально-экономическую роль. Одной из серьезных экономических проблем в современной России является спад и даже полное прекращение деятельности многих производственных организаций. Для восстановления и развития производства российским производителям необходимы денежные средства, которых у большинства из них нет. Для привлечения денежных средств необходимо предоставлять надлежащее обеспечение, которое (1) создаст для банков полноценный источник возврата средств и позволит выдавать кредиты; и (2) сделает кредит экономически доступным. Именно надлежащим образом функционирующий залог мог бы стать одним из важных инструментов, способствующих решению сложнейшей экономической ситуации в сфере кредитования предпринимательства.

Эффективный залог является средством, создающим предпосылки для надлежащего функционирования российской банковской системы. При наличии эффективного залога банки могут совершить гораздо больше кредитных операций, которые они сейчас опасаются совершать. Банковская гарантия всегда требует оплаты, и в России не всегда находится надежный банк для роли гаранта, который бы устраивал кредитора. Поручительство также редко является привлекательным способом обеспечения обязательств, поскольку далеко не всякий поручитель воспринимается кредитором как способный предоставить надежное обеспечение обязательства и, кроме того, за выдачу поручительство тоже обычно приходится платить.

Создание эффективного залога в России обязательно приведет к увеличению частных иностранных инвестиций в Россию. Подчинение иностранному праву договоров о залоге между нерезидентом и резидентом возможно не всегда. В соответствии с законом РФ "О залоге"1 от 29 мая 1992 г. (далее - "Закон "О залоге"") договор о залоге недвижимого имущества должен быть подчинен российскому праву. Так же при реализации движимого имущества, являющегося предметом залога, применяется право страны, на территории которой этот предмет находится. Поэтому в настоящее время иностранцы учитывают возможное негативное воздействие российских норм о залоге на договоры, подчиненные иностранному праву. В то же время изменение императивных норм о залоге могло бы снизить или устранить риск негативных последствий применения отечественного законодательства к договорам о залоге с участием иностранного элемента. Это, в свою очередь, позволит предоставить иностранным инвесторам более надежное обеспечение обязательств российских контрагентов и на этой основе повысить приток иностранных инвестиций.

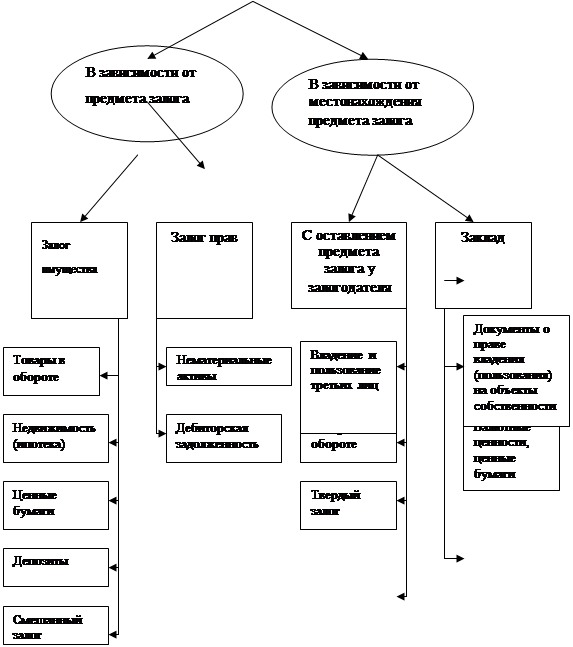

По субъектному составу можно выделить следующие виды залога: залог, осуществляемый должником по обязательству, обеспеченному залогом; залог, при котором предмет залога предоставляется третьим лицом; залог, осуществляемый собственником предмета залога; залог, осуществляемый субъектом, которому предмет залога принадлежит на праве оперативного управления или хозяйственного ведения.

В зависимости от нахождения предмета залога у определенной стороны можно выделить: залог с оставлением имущества у залогодателя с правом пользования им или без такового; залог с правом передачи имущества залогодателем во владение или пользование третьему лицу; твердый залог (оставление предмета залога у залогодателя под замком с наложением знаков, свидетельствующих о залоге, без права пользования предметом залога); и залог с передачей имущества кредитору (заклад) с правом пользования или без такового.[7]

Залогом могут быть обеспечены обязательства как юридических, так и физических лиц.

Залог возникает в силу договора или закона. Наибольшее распространение имеет залог в силу договора, когда должник отдает имущество в залог заключая об этом договор с кредитором. Залогом может быть обеспечен»: только действительное требование. Это означает, что договор о залоге не носит самостоятельного характера, т.е. его нельзя заключить вне связи с другим договором, исполнение которого он обеспечивает.

Предметом залога может быть любое имущество (за исключением имущества, изъятого из оборота), которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права, кроме требований, неразрывно связанных с личностью кредитора (например, алиментов).

Залогодателем может быть:

• с точки зрения субъекта отношений: сам заемщик или третье лицо;

• с точки зрения права на имущество: лицо, которому предмет залога принадлежит на праве собственности, полного хозяйственного ведения, либо оперативного управления.

Право полного хозяйственного ведения имущества дает хозяйствующем; субъекту возможность владеть, пользоваться и распоряжаться имуществом в том же объеме, что и собственнику, если законом или собственником в учредительных документах не предусмотрено иное. Однако без согласия собственника предприятие не вправе продавать имущество, принадлежащее ему на праве хозяйственного: ведения, сдавать его в аренду, вносить в качестве вклада в уставный (складочный капитал хозяйственных обществ и товариществ. Ограничения на отчуждение имущества существуют в отношении казенных предприятий, находящихся в федеральной собственности, которым имущество принадлежит на праве оперативного управления: они должны получить разрешение на залог зданий, сооружений и другого имущества от соответствующего комитета по управлению имуществом.

Конкретно в качестве залога могут выступать: предприятие в целом (ил комплекс), земельные участки, основные фонды (здания, сооружения, оборудование); товарно-материальные ценности; товарно-транспортные документы (железнодорожные накладные, варранты, коносаменты, складские свидетельства, контракты и т.п.); валютные средства; ценные бумаги (акции, облигации, векселя, банковские сертификаты и т.д.).

В зависимости от материально-вещественного содержания перечислений: предметы залога могут быть классифицированы следующим образом.

1. Материальные активы:

· производственные запасы;

· полуфабрикаты;

· незавершенное строительство и производство;

· готовая продукция;

· товары (или товарные документы, подтверждающие наличие товаров у их владельцев);

· недвижимое имущество (земельные участки, предприятия в целом, основные фонды: здания, сооружения, оборудование);

· художественные ценности.

2. Финансовые активы:

· ценные бумаги; иностранная валюта;

· золото и драгоценные металлы, драгоценные камни и изделия из них; платежные документы на получение платежа, выраженные в иностранной валюте или валюте Российской Федерации.

Похожие работы

... Залогодержателем Залогодателю при закладе, должно соответствовать тому состоянию, количеству и качеству, с учетом норм амортизации, в котором оно передавалось. 2. Залоговые операции коммерческого банка. 2.1.Залоговые операции коммерческого банка.Рассмотрим подробнее наиболее используемые и применяемые в практике виды залога, как обеспечения своевременного исполнения обязательств заемщика. ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

0 комментариев