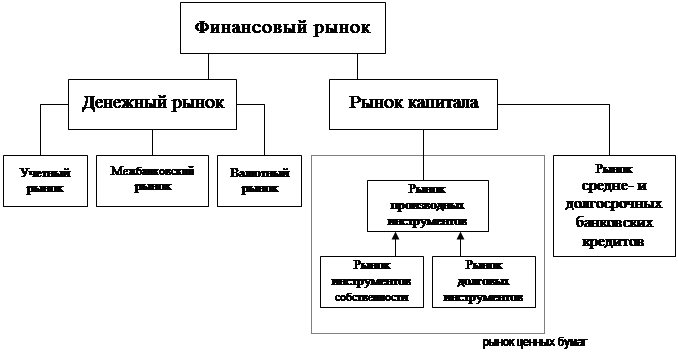

Общая характеристика рынка производных финансовых инструментов

Сущность финансовых инструментов производных ценных бумаг

Общие сведения об объекте исследования – акционерном коммерческом банке АКБ “Приватбанк”

АНАЛИТИЧЕСКАЯ ЧАСТЬ. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА АКБ «ПРИВАТБАНК» В 2001 – 2002 ГОДАХ

Г.)

Законодательное поле функционирования производных ценных

Варранты могут выпускаться лишь открытыми акционерными обществами (в дальнейшем - эмитент) и только в документарной форме

РЕПО - операции коммерческих банков Украины с инструментами производных ценных бумаг

Опционные стратегии и хеджирование с помощью опционныхконтрактов

ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ

Оценка риска РЕПО-операций с облигациями НДС 2004 – 2009 при вероятном изменении рыночных условий модели операций

Навигация

Опционные стратегии и хеджирование с помощью опционныхконтрактов

Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

156021

знак

18

таблиц

23

изображения

3.4.2 Опционные стратегии и хеджирование с помощью опционныхконтрактов

Опционные контракты заключаются как на биржевом, так и внебиржевом рынках. До 1973 г. в мировой практике существовала только внебиржевая торговля опционами. В 1973 г. образована первая опционная биржа — Чикагская Биржа Опционов.

Внебиржевые контракты заключаются с помощью брокеров или дилеров. Контракты не являются стандартными.

Биржевая торговля опционами организована по типу фьючерсной. Ее отличительная особенность — стороны не находятся в одинаковом положении с точки зрения контрактных обязательств. Поэтому покупатель опциона при открытии позиции уплачивает только премию. Продавец опциона обязан внести начальную маржу. При изменении текущего курса базисного актива размер маржи может меняться, чтобы обеспечить гарантии исполнения опциона со стороны продавца. При исполнении опциона расчетная палата выбирает лицо с противоположной позицией и предписывает ему осуществить действия в соответствии с контрактом.

Биржевые опционы являются стандартными контрактами. Помимо прочих условий биржа также устанавливает и цену исполнения опционов. В процессе торговли согласовывается только величина премии опциона.На один и тот же базисный актив биржа может одновременно несколько опционных контрактов, которые отличаются друг от друга как ценой исполнения, так и сроками истечения. Все опционы одного вида, т. е. колл или пут, на один базисный актив называют опционным классом. Опционы одного класса с одинаковой ценой исполнения и датой истечения контракта образуют опционную серию.

Одним из важных вопросов функционирования рынка опционов является вопрос определения величины премии или цены опционов. Рассмотрим основополагающие моменты данной проблематики на основе опционов на акции.

1. Стоимость американского и европейского опционов колл к моменту истечения срока действия контрактов

Ответим на вопрос, сколько будет стоить опцион колл непосредственно перед истечением срока его действия. В этот момент его стоимость может принимать только два значения. Если Р < X (где: Р — цена спот акции в момент истечения опциона, X — цена исполнения), то премия равна нулю, поскольку покупка такого опциона не принесет инвестору никакого выигрыша. Если Р > X, то премия составит Р — X, т. е. равна его внутренней стоимости. При нарушении данного условия возникает возможность совершить арбитражнуюоперацию.

Непосредственно перед истечением срока действия контрактов цена опциона пут может принимать только два значения. Если Р ≥ X, премия равна нулю. Если Р < X, она составит X — Р. При нарушении последнего условия можно совершить арбитражную операцию.

Верхняя граница премии опциона колл в любой момент времени действия контракта не должна быть больше цены спот акции, т. е. с ≤ S, где: с — премия опциона колл, S — цена спот акции. При нарушении данного условия инвестор может совершить арбитражную операцию: он купит акцию и выпишет на нее опцион.

Цена американского опциона пут в любой момент времени действия контракта не должна быть больше цены исполнения, т. е. ра ≤ X, где ра — цена американского опциона пут. В противном случае инвестор может получить прибыль без риска, продав опцион.

К моменту истечения срока действия контракта европейский опцион пут должен стоить не больше цены исполнения. Поэтому в момент его приобретения он должен стоить меньше приведенной стоимости цены исполнения. В противном случае инвестор может получить прибыль, выписав опцион и разместив сумму премии под процент без риска на период действия контракта.

Нижняя граница премии американского и европейского опционов колл на акции, по которым не выплачиваются дивиденды, составляет:

![]() (3.1)

(3.1)

где: Т— период действия контракта,

rf — ставка без риска для периода Т.

Если данное условие не будет исполняться и премия опциона колл окажется меньше отмеченной величины, то возникнет возможность совершения арбитражной операции.

Формула (3.1) показывает переменные, от которых зависит величина премии опциона колл, а именно: премия опциона колл тем больше, чем выше спотовая цена акции (S), больше период времени до истечения контракта (T), больше ставка без риска (rf) и меньше цена исполнения (X). Премия опциона колл также зависит от величины стандартного отклонения цены акции (σ). Чем оно больше, тем больше вероятность того, что курс акции превысит цену исполнения и опцион принесет прибыль. Поэтому, чем больше σ, тем дороже опцион.

Нижняя граница премии европейского опциона пут на акции, по которым не выплачивается дивиденд, равна:

![]() (3.2)

(3.2)

При нарушении данного условия откроется возможность для совершения арбитражной операции. Нижняя грaница американского опциона пут равна:

![]() (3.3)

(3.3)

Формула (3.3) показывает переменные, которые влияют на величину премии опциона пут. Она будет тем больше, чем больше цена исполнения (X), меньше курс акции (S), меньше ставка без риска (rf).В отношении переменной (T) можно в общем плане сказать, что чем больше времени остается до истечения контракта, тем дороже должен стоить опцион, так как, чем больше времени, тем больше вероятности, что опцион принесет прибыль. Чем больше величина стандартного отклонения цены акции, тем дороже будет стоить опцион.

Главнейшая задача, которую необходимо решить инвестору – это определение цены опциона. Две наиболее известные модели определения премии опционов – это модель Блэка-Шоулза и биноминальная модель (BOPM) Кокса, Росса и Рубинштейна.

Модель Блэка-Шоулза была разработна для оценки стоимости европейского опциона колл на акции, по которым не выплачиваются дивиденды. Чтобы использовать данную формулу для оценки стоимости опциона на акции, по которым выплачиваются дивиденды, в формулу были внесены некоторые изменения. Формула Блэка-Шоулза для оценки действительной стоимости опциона имеет следующий вид[40]:

Vc = N(d1)Ps – E/eRT * N(d2), (3.4)

где:

d1 = [ln(Ps/E)+(R+0,5s2)T]/sÖT (3.5)

d2 = [ln(Ps/E)+(R-0,5s2)T]/sÖT = d1-sÖT (3.6)

где: Vc –действительная стоимость опциона колл;

Ps – текущая рыночная цена базисного актива;

Е – цена исполнения опциона;

R – непрерывно начисляемая ставка без риска в расчете на год;

Т – время до истечения, представленное в долях в расчете на год;

s - риск базисной обыкновенной акции, измеренный стандартным отклонением доходности акции, представленной как непрерывно начисляемый процент в расчете на год.

Следует обратить внимание на то, что E/eRT - это дисконтированная стоимость цены исполнения на базе непрерывно начисляемого процента. Величина ln(Ps/E) – это натуральный логарифм Ps/E. N(d1) и N(d2) обозначают вероятности того, что при нормальном распределении со средней, равной 0, и стандартным отклонением, равным 1, результат будет соответственно меньше d1 и d2 .

В данной формуле ставка процента R и стандартное отклонение актива s предполагаются постоянными величинами на протяжении всего времени действия опциона. Для облегчения подсчетов по данной формуле были разработаны таблицы значений N(d) для различных d. Формула Блэка-Шоулза часто применяется теми, кто пытается обнаружить ситуации, когда рыночная цена опциона серьезно отличается от его действительной цены. Опцион, который продается по существенно более низкой цене, чем полученная по формуле, является кандидатом на покупку; и наоборот, - тот, который продается по значительно более высокой цене, - кандидат на продажу.

Следует отметить, что в середине 80-х годов наиболее популярным стало использование опционов для страхования портфеля (portfolio insurance). Используют опцион пут на индекс, который очень похож на портфель инвестора.

С помощью опционов инвестор может также страховаться от роста или падения цены конкретного интересующего его актива. Если вкладчик хеджирует свою позицию от роста цены актива, ему следует купить опцион колл или продать опцион пут. Во втором случае инвестор страхуется только на величину премии, полученной от продажи опциона пут.

3.4.3 Использование финансовых инструментов производных ценных бумаг в деятельности АКБ «Приватбанк» в 2001 –2002 годах при регулировании валютной позиции забалансовыми операциями хеджированияДеятельность банков на валютных рынках, состощая в управлении активами и пассивами в иностранной валюте и в банковских металлах, связана с валютными рисками (одним из элементов рыночного риска), которые возникают в связи с использованием разных валют и банковских металлов во время проведения банковских операций.

Валютная позиция - это соотношения требований (балансовых и внебалансовых) и обязательств (балансовых и внебалансовых) банка в каждой иностранной валюте и в каждом банковском металле. При их равенстве позиция считается закрытой, при неравенстве - открытой. Открытая позиция является короткой, если объем обязательств по валюте и банковским металлам превышает объем требований, и длинной, если объем требований по валюте и банковскими металлам превышает объем обязательств[11].

При этом длинная открытая валютная позиция при расчете отмечается с знаком плюс, а короткая открытая валютная позиция - с знаком минус.

С целью уменьшения валютного риска в деятельности банков Национальный банк устанавливает норматив риска общей открытой (длинной/ короткой) валютной позиции банка (Н13), в том числе ограничивается риск общей длинной открытой валютной позиции банка (Н13-1) и риск общей короткой открытой валютной позиции банка (Н13-2).

Норматив риска общей открытой (длинной/короткой) валютной позиции банка (Н13) определяется как соотношение общей величины открытой валютной позиции банка по всем иностранным валютам и банковским металлам в гривневом эквиваленте к регулятивному капиталу банка.

Величина общей открытой валютной позиции банка определяется как сумма абсолютных величин всех длинных и коротких открытых валютных позиций в гривневом эквиваленте (без учета знака) по всем иностранным валютам и по всем банковским металлам.

Нормативное значение общей открытой валютной позиции банка (Н13) может быть не большее чем 35 процентов.

При этом устанавливается ограничение риска в отдельности для длинной открытой валютной позиции и короткой открытой валютной позиции банка:

- общая длинная открытая валютная позиция (Н13-1) может быть не большее чем 30 процентов;

- общая короткая открытая валютная позиция (Н13-2) может быть не большее чем 5 процентов.

Норматив риска общей открытой (длинной/короткой) валютной позиции рассчитывается по формуле[12]:

| Н13 = | ВП -------- РК | х 100 %, |

(3.7)

где ВП - общая открытая валютная позиция за балансовыми и внебалансовыми активами и обязательствами банка по всем иностранным валютам в гривневом эквиваленте (расчет проводится за отчетную дату), которая определяется как сумма абсолютных величин всех длинных и коротких открытых валютных позиций в гривневом эквиваленте в отдельности по каждой иностранной валюте (без учета знака) по всем иностранным валютам:

ВП= ВПз –ВПа, (3.8)

где ВПа - балансовые и внебалансовые активы.

В формуле (3.8) учитываются счета внебалансовых активов – следующих финансовых инструментов, включая производные ценные бумаги [17]:

9200 А Валюта и банковские металлы, которые куплены по условиям спот 9201 А Валюта и банковские металлы, которые куплены по форвардным контрактам с целью хеджирования 9203 А Валюта и банковские металлы к получению, по купленным опционным контрактам с целью хеджирования

9204 А Валюта и банковские металлы к получению, по другим опционным контрактам

9351 А Активы к получению по форвардным контрактам с целью хеджиро вания

9353 А Активы к получению, по купленным опционным контрактам с целью хеджирования

ВПз -балансовые и внебалансовые обязательства .

В формуле (3.8) учитываются счета внебалансовых пассивов – следующих финансовых инструментов, включая производные ценные бумаги : 9211 П Валюта и банковские металлы, которые проданы по форвардным

контрактам с целью хеджирования

9213 П Валюта и банковские металлы к отсылке, по купленным

опционным контрактам с целью хеджирования

9214 П Валюта и банковские металлы к отсылке, по другим опционным контрактам

9361 П Активы к отсылке по форвардным контрактам с целью

хеджирования

9363 П Активы к отсылке по купленным опционным контрактам с целью хеджирования

РК - регулятивный капитал банка[1],[2].

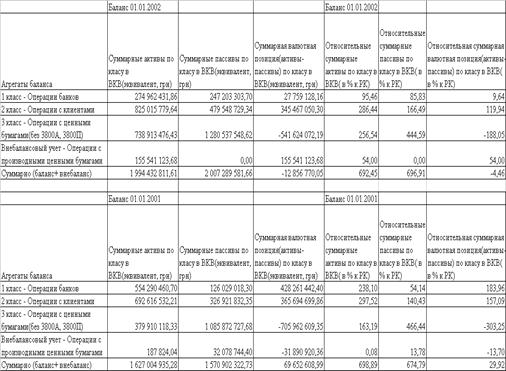

В табл.3.1- 3.2 представлены результаты расчетов агрегатов валютной позиции АКБ «Приватбанк» по вышеприведенным формулам с использованием исходных данных детальных балансов формы N1.01 – Приложение А.

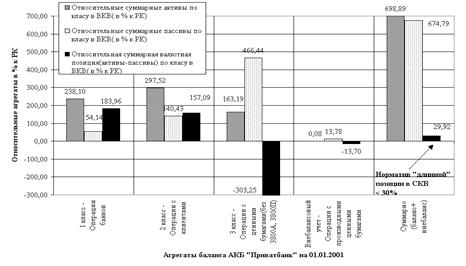

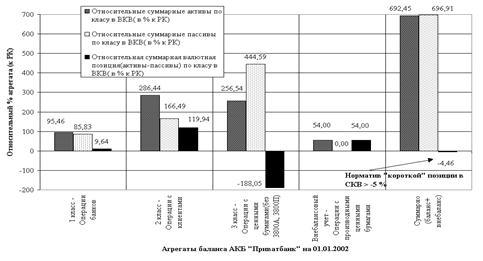

На рис.3.1 – 3.2 представлена структура формирования валютной позиции и использование операций с производными ценными бумагами на внебалансовых счетах для хеджирования и приведения к нормативам завышенной «короткой» и «длинной» валютных позиций банка.

Таблица 3. 1 – Расчеты агрегатов валютной позиции АКБ «Приватбанка»

Таблица 3.2- Анализ использования АКБ «Приватбанком» инструмента производных ценных бумаг в 2001 году для при ведения валютной позиции банка в нормативные пределы

Рис.3.2 Анализ использования АКБ «Приватбанком» инструмента производных ценных бумаг в 2002 году для приведения валютной позиции банка в нормативные пределы

Похожие работы

... на Украине такие разрешения были выданы 878 субъектам предпринимательской деятельности. Среди них были 168 коммерческих банков, из которых 59 банков являются членами ВФТС — самого активного рынка ценных бумаг на Украине. Следует отметить наличие определенных правовых проблем в лицензировании коммерческих банков для осуществления деятельности по торговле ценными бумагами. Так, согласно п. 6 ст.3 ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

0 комментариев