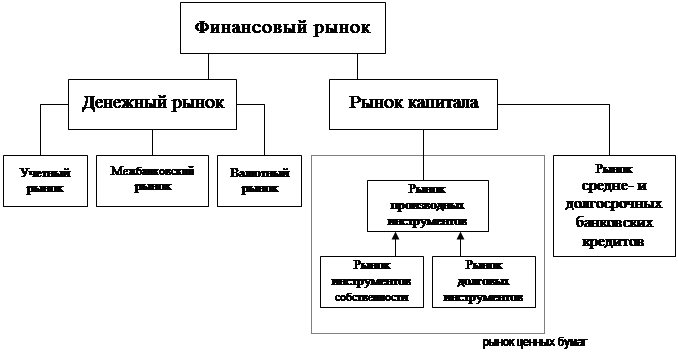

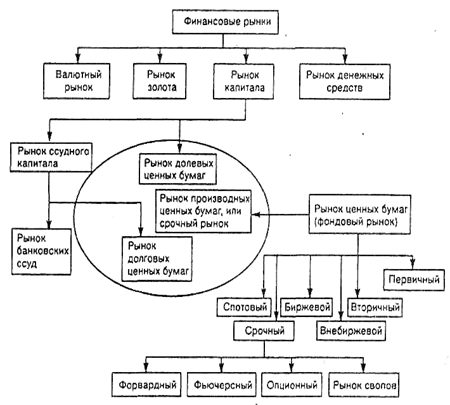

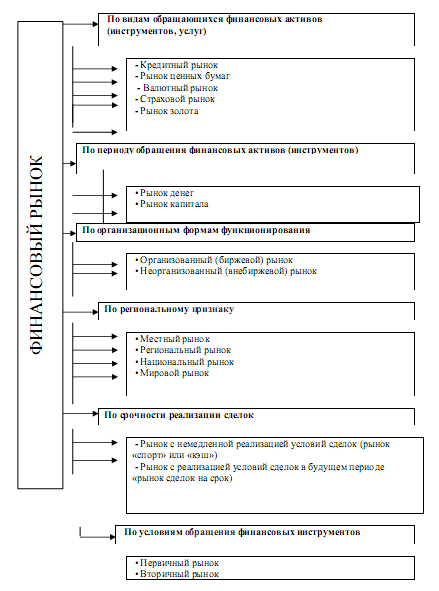

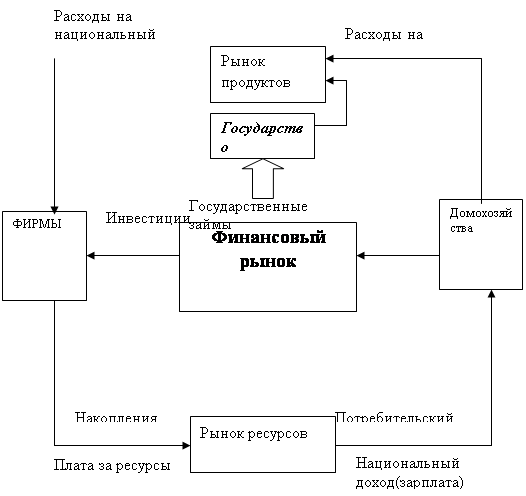

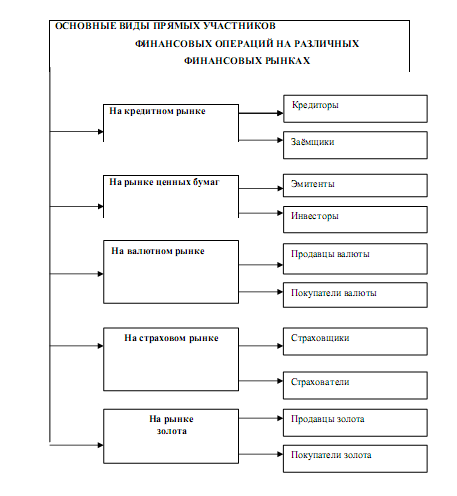

Общая характеристика рынка производных финансовых инструментов

Сущность финансовых инструментов производных ценных бумаг

Общие сведения об объекте исследования – акционерном коммерческом банке АКБ “Приватбанк”

АНАЛИТИЧЕСКАЯ ЧАСТЬ. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА АКБ «ПРИВАТБАНК» В 2001 – 2002 ГОДАХ

Г.)

Законодательное поле функционирования производных ценных

Варранты могут выпускаться лишь открытыми акционерными обществами (в дальнейшем - эмитент) и только в документарной форме

РЕПО - операции коммерческих банков Украины с инструментами производных ценных бумаг

Опционные стратегии и хеджирование с помощью опционныхконтрактов

ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ

Оценка риска РЕПО-операций с облигациями НДС 2004 – 2009 при вероятном изменении рыночных условий модели операций

Навигация

ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ

Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

156021

знак

18

таблиц

23

изображения

4 ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ.

4.1 Постановка задачи

Постановка задачи выполнена в соответствии с ГОСТ 24. 204-80 и РД 50-34-698-90.

Наименование задачи: Разработка автоматизированной системы анализа финансовых результатов коммерческого банка.

Назначение задачи: обеспечить руководство коммерческого банка, экономистов и финансистов необходимой информацией для анализа финансовых результатов и принятия правильных и рациональных управленческих решений.

Цель решения задачи:

- снизить трудоёмкость обработки информации по сравнению с ручной обработкой;

- повысить оперативность и качество принимаемых решений;

- проведение анализа финансовых результатов банка.

Организационно-экономической сущностью задачи является формирование исходных данных, проведение компьютерного расчёта, формирование промежуточных таблиц и выходного документа для анализа финансовых результатов банка. При решении задачи предусмотрена реализация следующих функций:

- ввод исходных данных для расчёта показателей;

- просмотр информации при решении задачи;

- корректировка информации при необходимости;

- вывод промежуточных и окончательных расчётов для визуального контроля;

- вывод результатов на печать по соответствующей форме;

- сохранение результатов решения задачи в базе данных.

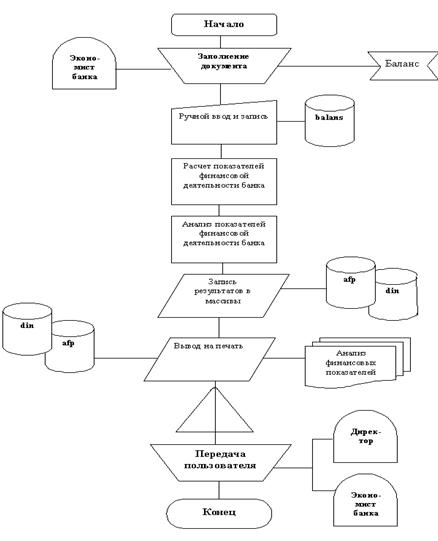

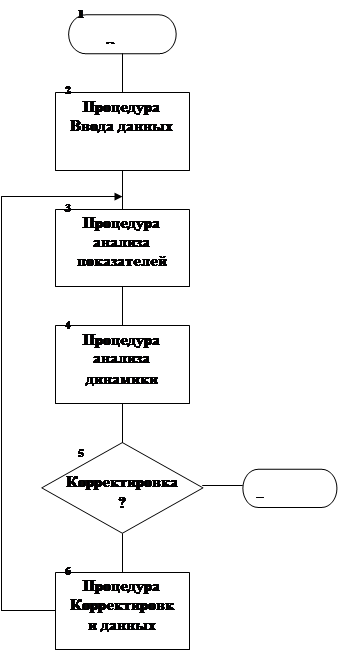

Схема технологического процесса обработки информации представлена на рисунке 4.1.

Рисунок 4.1 Схема технологического процесса обработки информации

4.2 Информационное обеспечение

Информационное обеспечение состоит из следующих видов документов: входных, справочных, диалоговых и результативных. Решение задачи предполагает формирование следующих выходных документов: «Анализ финансовых показателей банка». Идентификатор документа: AFP. Форма представления: файл на ЖМД, машинограмма. «Динамические характеристики баланса». Идентификатор документа: DIN. Форма представления: файл на ЖМД, машинограмма. Для расчёта показателей выходного документа и других промежуточных данных используется исходная информация, содержащаяся в документе «Баланс», идентификатор: BALANS. Форма представления: файл на ЖМД, ручной документ.

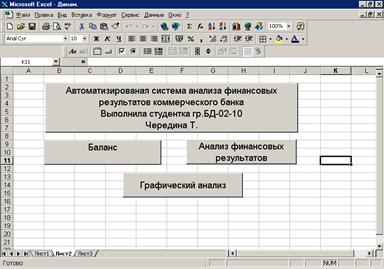

Диалоговая информация предназначена для организации удобного взаимодействия пользователя с программным обеспечением. Для этого разработана специальная диалоговая оболочка, которая позволяет в режиме “меню” выбирать направления разных ветвей алгоритма. Диалоговая информация предоставлена в виде диалогового окна “Главное меню”, в котором каждой ветви алгоритма соответствует кнопка с надписью. Внешний вид диалогового окна приведен на рис. 4.2.

Рисунок 4.2 Главное меню системы

Задача решается на компьютере экономиста банка. Функции экономиста-пользователя заключается в обеспечении ввода, просмотра, визуального контроля промежуточных и окончательных результатов, корректировки данных при необходимости анализа результатов после решения задачи. Функции компьютера: запись-перезапись данных, формирование файлов и баз данных, автоматический расчёт показателей, вывод на печать выходных и промежуточных таблиц, промежуточный контроль достоверности обработки данных.

Разработанная система анализа финансовых результатов коммерческого банка реализована средствами пакета Excel 97. Реализация программного обеспечения средствами табличного процессора Excel позволяет наглядно проиллюстрировать все информационное обеспечение, быстро и удобно корректировать необходимые данные, защищать их от несанкционированного доступа.

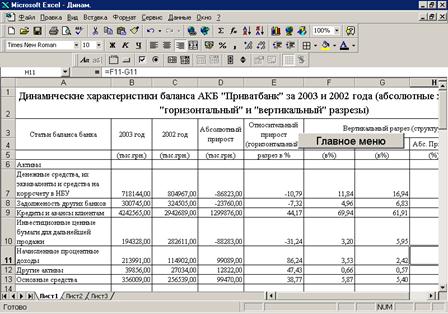

Исходные данные сведены в таблице на рисунке 4.3.

Рисунок 4.3 Исходные данные

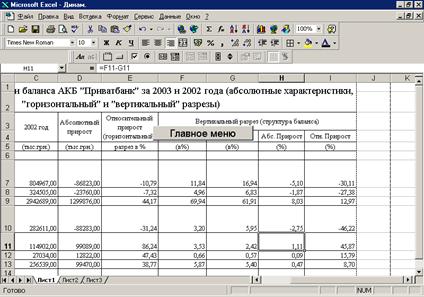

Выходная информация отображает результаты работы программного обеспечения, содержит данные результатов анализа финансовых показателей коммерческого банка в табличной форме. Форма результативной информации приведенные на рис. 4.4.

Рисунок 4.4 Анализ финансовых результатов коммерческого банка

4.3 Программное обеспечение

Общая блок – схема алгоритма разработанной автоматизированной системы представлена на рис. 4.5. Для реализации программы предлагается использовать MS Excel 97. Идея электронной таблицы, с одной стороны, простая и прозрачная, а с другой - чрезвычайно плодотворная для реализации автоматизированных систем в экономике.

Таблица в MS Excel - это большое множество элементарных ячеек, любая из которых принадлежит некоторому столбцу и строке одновременно. Формально любой экономический документ также является таблицей. Но в отличие от обычного документа в ячейке Excel может сохраняться не только значение того ли другого показателя, но и формула его расчета. Если при этом учесть, что работа в Excel довольно простая, то можно сделать вывод о том, что для создания программного обеспечения идея электронных таблиц является довольно эффективной. Для создания приложения пользователя могут использоваться макросы и модули.

|

|

|

Рисунок 4.5 Общая блок-схема алгоритма

Важной предпосылкой повышения достоверности, оперативности, а значит и эффективности анализа является использование вычислительной техники и информационной технологии. Использование компьютерных технологий для анализа финансовых результатов коммерческого банка обеспечит информационно - аналитическую поддержку принятия управленческих решений.

5 ПРОЕКТНАЯ ЧАСТЬ. ПРОГНОЗ ЭФФЕКТИВНОСТИ РАСШИРЕНИЯ ОПЕРАЦИЙ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ ПРОИЗВОДНЫХ ЦЕННЫХ БУМАГ

5.1 Эффективность расширения РЕПО-операций с облигациями НДС 2004 - 2009 годов

В декабре 2003 года Постановлением Кабмина Украины решено погасить бюджетную задолженность на сумму по возмещению НДС субъектам предпринимательской деятельности(СПД) государственными процентными облигациями с погашением через 5 лет.

Поскольку СПД сегодня нуждаются в реальных средствах, в дипломном проекте проанализирована эффективность использования облигаций НДС коммерческими банками при 3-х этапной долгосрочной финансовой комбинации с использованием производных ценных бумаг – РЕПО-контрактов(операций обратного выкупа собственных ценных бумаг, заложенных до момента погашения под заемные кредитные ресурсы) :

1 этап – дисконтное приобретение облигаций НДС у СПД;

2 этап - получение в Национальном банке и на межбанковском рынке

краткосрочных и долгосрочных ресурсов при РЕПО-контрактах

с облигациями НДС (операции с производными ценными

бумагами);

3 этап – кредитование СПД за счет ресурсов, полученных при операциях

по РЕПО-контрактам с облигациями НДС, и получение прибыли

для покрытия затрат на всех этапах комбинации ;

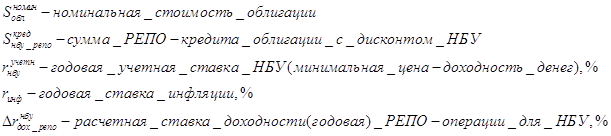

Облигации НДС – это государственные ценные бумаги казначейства Украины, эмитированные в 2004 году на сумму более 1 млрд.грн. для частичного погашения долга государства по возмещению предприятиям налога на добавленную стоимость за экспортированную продукцию. Облигации – процентные, алгоритм выплаты процентов зависит от уровня официальной инфляции в Украине, погашение облигаций по номиналу – через 5 лет. Поскольку получившие вместо необходимых денежных оборотных средств облигации предприятия нуждаются в деньгах сегодня, а не через 5 лет, возникает спрос на покупку банками облигаций с дисконтом. Поскольку в этой операции уже сегодня банки затрачивают денежные средства, то расчет коммерчески выгодного уровня дисконта осуществляется по формуле дисконтированной стоимости «пренумерандо» – при приведении всех будущих денежных потоков к моменту времени t=0 (2004 год) [ 27]:

(5.1)

(5.1)

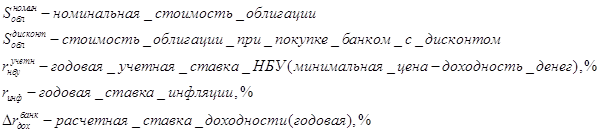

где – t- количество интервалов времени начисления ставок(в годах) –

Формула (5.1) показывает уровень цены приобретения банком облигации НДС, которая соответствует через 3 года при погашении облигации по номиналу эквивалентной доходности вложенной в покупку облигации суммы при ее вложении в альтернативные финансовые инструменты.

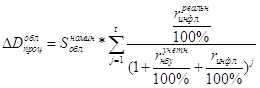

Поскольку облигации ПОВД – процентные, то возможно по ним будут выплачены проценты по реальным ( не прогнозным) ставкам инфляции, что дает дополнительную дисконтированную доходность облигации, рассчитываемую по формуле :

(5.2)

(5.2)

где –

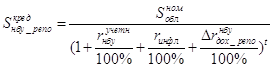

Банк, затративший средства на покупку облигаций, также не может ожидать 5 лет погашения их по номиналу, поскольку затрачены заемные оборотные средства, имеющие более краткий срок возврата, чем получение средств по дол-госрочным облигациям. Поэтому для банков целесообразно воспользоваться инструментом производной ценной бумаги - РЕПО-контрактом, т.е. получением рефинансирования от Национального банка Украины под контракт с залогом облигаций и их обязательным выкупом[38]. Сумма рефинансирования, ко-торую предоставляет Национальный банк на каждую облигацию НДС с учетом риска непогашения РЕПО-контракта и своей доходности от рефинансирования, рассчитывается по формуле , аналогичной формуле (5.1) :

(5.3)

(5.3)

где :

Полученные в результате операции РЕПО средства рефинансирования используются банком для прямого кредитования клиентов. Дисконтированная

доходность прямого кредитования рассчитывается по формуле ( в расчете на кредитную сумму от одной облигации) :

(5.4)

(5.4)

где :

![]()

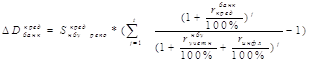

Для расчета общей доходности – объединим все 3 этапа.

Суммарная доходность всех 3 этапов финансовой операции банка с облигациями НДС выражается расчетной рентабельностью вложенных средств на покупку НДС – облигаций по формуле :

(5.5)

(5.5)

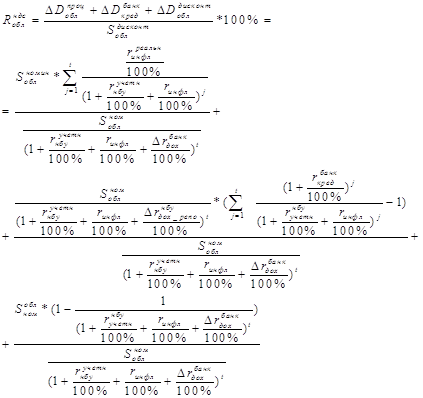

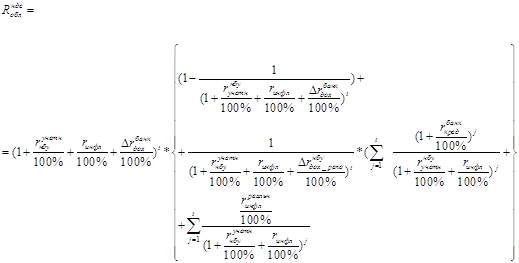

После преобразований выражения (5.5) получаем формулу для оценки рентабельности 3 этапов финансовой операции с облигациями НДС, имеющую 6 варьируемых переменных, которые регулируют выходной параметр эффективности – дисконтированную «пренумерандо» - рентабельность финансовых затрат банка .

(5.6)

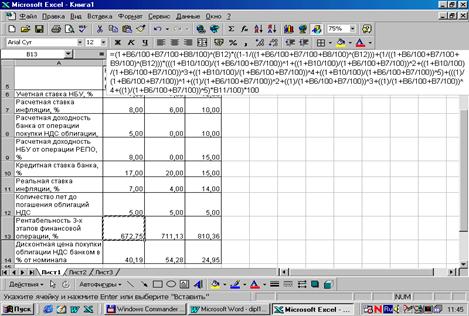

В табл. 5.1 приведена граф-копия программы в таблице EXCEL-2000 алгоритма вычисления рентабельности по формуле (5.6).

Таблица 5.1 – Построение алгоритма расчета формулы (5.6) в EXCEL-2000

|

В табл. 5.2 приведены результаты расчетов при варьировании переменными по номинальному, оптимистическому и пессимистическому вариантам.

Таблица 5.2 – Результаты расчетов вариантов эффективности 3-х этапной финансовой схемы с РЕПО – элементом (производная ЦБ)

| Номиналь-ный вариант | Оптимисти-ческий вариант | Пессимис-тический вариант | Вариант владель-цев облигаций НДС | |

| Учетная ставка НБУ, % | 7,00 | 7,00 | 12,00 | 0,00 |

| Расчетная ставка инфляции, % | 8,00 | 6,00 | 10,00 | 6,00 |

| Расчетная доходность банка от операции покупки НДС облигации, % | 5,00 | 0,00 | 10,00 | 1,00 |

| Расчетная доходность НБУ от операции РЕПО, % | 8,00 | 0,00 | 15,00 | 15,00 |

| Кредитная ставка банка, % | 17,00 | 20,00 | 15,00 | 17,00 |

| Реальная ставка инфляции, % | 7,00 | 4,00 | 14,00 | 6,00 |

| Количество лет до погашения облигаций НДС | 5,00 | 5,00 | 5,00 | 5,00 |

| Рентабельность 3-х этапов финансовой операции, % | 672,75 | 711,13 | 810,36 | 442,84 |

| Дисконтная цена покупки облигации НДС банком в % от номинала | 40,19 | 54,28 | 24,95 | 71,30 |

| Рентабельность простой операции дисконтной покупки облигаций и погашения по номиналу через 5 лет | 248,83 | 184,24 | 400,75 | 140,26 |

Анализ данных, приведенных в табл.5.2, показывает, что введение операций с РЕПО- контрактами повышает рентабельность простой операции дисконтного учета облигаций НДС с 140 – 400 % до 440 – 810 %, т.е. не менее чем в 2 раза.

Похожие работы

... на Украине такие разрешения были выданы 878 субъектам предпринимательской деятельности. Среди них были 168 коммерческих банков, из которых 59 банков являются членами ВФТС — самого активного рынка ценных бумаг на Украине. Следует отметить наличие определенных правовых проблем в лицензировании коммерческих банков для осуществления деятельности по торговле ценными бумагами. Так, согласно п. 6 ст.3 ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

0 комментариев