СУЩНОСТЬ И НЕОБХОДИМОСТЬ КРЕДИТА В ЭКОНОМИКЕ

ОПЕРАЦИОННЫЙ МЕХАНИЗМ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ КЛИЕНТОВ БАНКА

Организация краткосрочного кредитования физических лиц

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ

ПРЕДМЕТ ДОГОВОРА

Погашение процентов за пользование кредитом в размере __45000 (Сорок пять тысяч) рублей_________ из расчета _14% процентов годовых

ОТВЕТСТВЕННОСТЬ СТОРОН

Определения

Блокирование операций по карточке

Навигация

Погашение процентов за пользование кредитом в размере __45000 (Сорок пять тысяч) рублей_________ из расчета _14% процентов годовых

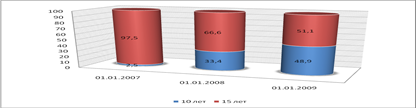

Развитие краткосрочного кредитования в Республике Беларусь

173780

знаков

26

таблиц

0

изображений

2.2.4. Погашение процентов за пользование кредитом в размере __45000 (Сорок пять тысяч) рублей_________ из расчета _14% процентов годовых

(цифрами и прописью в валюте кредита)

производить одновременно с платежами по кредиту не позднее 20 числа каждого месяца, начиная с:__ 20 октября 2008 года

При первом платеже уплачиваются проценты, начисленные со дня выдачи кредита по день уплаты первого платежа. При последующих платежах проценты начисляются на остаток задолженности за время от предыдущего платежа по кредиту по день внесения очередного платежа по кредиту.

2.2.5. Платежи по кредиту и уплату процентов за пользование кредитом производить в __белорусских рублях__________________________________

(указывается наименование валюты установленное в пункте 1.1. настоящего договора)

на счет, указываемый Кредитодателем, путем _внесения наличных денег

(внесения наличных денег, перечислением со счета или другим способом)

Расчет и уплата ежемесячных платежей по кредиту и процентам за пользование кредитом производится с округлением до целого числа денежной единицы. Последний платеж определяется как разница между суммой процентов, рассчитанных в установленном порядке и суммой фактически полученных процентов в соответствии с договором, и округляется до двух знаков после запятой. Дробная часть вносится в белорусских рублях по официальному курсу Национального банка Республики Беларусь на дату платежа.

2.2.6. В обеспечение исполнения обязательств по возврату полученного кредита и уплате процентов по нему предоставить Кредитодателю __договоры поручительства 2-х физических лиц___________

(договоры поручительства физических лиц, оформить договор залог имущества или др.)

2.2.7. Представить Кредитодателю в срок до ________________________ следующие документы, подтверждающие целевое использование кредита:

2.2.8. В случае нецелевого использования кредита (либо его части) в течение трех рабочих дней после получения уведомления (заказного письма) об установлении факта нецелевого использования кредита возвратить Кредитодателю сумму, использованную не по целевому назначению и уплатить повышенные проценты за пользование кредитом с даты выдачи кредита по дату уплаты суммы нецелевого использования.

2.2.9. В течение месяца уведомить Кредитодателя об изменении места жительства, работы, фамилии, имени, отчества и паспортных данных, а также других обстоятельств, способных повлиять на выполнение обязательств по настоящему договору.

2.2.10. Представлять достоверные документы и свидетельства об обстоятельствах, имеющих существенное значение для получения кредита.

2.2.11. При переезде на новое место жительства (изменении места работы) и переводе остатка задолженности по кредиту в подразделение ОАО «Паритетбанк» по новому месту жительства (работы), уплатить Кредитодателю проценты за пользование кредитом из расчета фактического времени пользования кредитом на день закрытия лицевого счета и вознаграждение за оказание услуги по переводу остатка задолженности в соответствии с действующими Тарифами.

2.2.12. После получения извещения (подачи заявления) о переводе остатка задолженности Кредитополучатель производит погашение кредита в подразделении ОАО «Паритетбанк» по новому месту жительства (работы).

2.2.13. Не отчуждать без согласия Кредитодателя ____---_____

(наименование имущества)

приобретенное за счет кредита до полного исполнения обязательств по настоящему договору.

2.2.14. В случае реализации ______---____________, приобретенного

(наименование имущества)

за счет кредита, добровольно в течение 10 дней со дня реализации погасить остаток задолженности по кредиту и уплатить проценты.

3. ПРАВА СТОРОН

3.1. Кредитодатель имеет право:

3.1.1. В одностороннем порядке изменить процентную ставку за пользование кредитом, с соблюдением условий п. 2.1.6. настоящего кредитного договора.

3.1.2. Требовать от Кредитополучателя досрочного возврата кредита с уплатой причитающихся процентов за пользование им, штрафных санкций в случаях:

- наличия просроченной задолженности по кредиту и (или) процентам;

- установления факта отчуждения приобретенного имущества;

- установления факта нецелевого использования кредита;

- установления факта представления недостоверных документов и свидетельств об обстоятельствах, имеющих существенное значение для получения кредита;

- если размер месячных платежей по кредиту и по процентам за пользование кредитом становится меньше размера базовой величины, устанавливаемой постановлением Совета Министров Республики Беларусь для исчисления размеров обязательных социальных выплат, налогов, сборов, штрафов и иных платежей.

3.1.3. В одностороннем порядке перевести остаток задолженности по кредиту в ОАО «Паритетбанк» по новому месту работы или жительства Кредитополучателя, при изменении места работы или места жительства Кредитополучателя.

3.1.4. Проверять документы, представленные Кредитополучателем для получения кредита, осуществлять в период действия кредитного договора проверки целевого использования кредита путем выхода на место.

3.2. Кредитополучатель имеет право:

3.2.1. Производить досрочное погашение кредита (части кредита) с одновременной уплатой процентов за фактическое пользование кредитом.

3.2.2. В случае изменения процентной ставки за пользование кредитом, досрочно погасить кредит с одновременной уплатой процентов за фактическое время пользования им по ставке, действующей до даты ее изменения, в течение 20 календарных дней с даты принятия решения Правлением ОАО «Паритетбанк» об изменении процентных ставок по кредитам.

Похожие работы

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... залогом. Процедура кредитования максимально упрощена. Все действия, необходимые для получения кредита, осуществляются клиентом непосредственно в банке. Кроме того, в Республике Беларусь финансовая поддержка субъектов малого предпринимательства осуществляется при реализации ими инвестиционных проектов посредством предоставления на льготных условиях кредитов, лизинга, компенсации расходов по ...

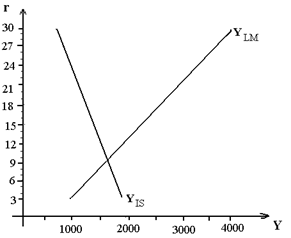

... механизма долгосрочного вложения денежных средств; г) создаст условия для вхождения в мировую кредитную систему [11, с.43]. 2. Комплексное практическое задание. Макроэкономический анализ и прогноз функционирования национальной экономики с использованием модели IS-LM В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением ...

0 комментариев