Навигация

Работа банка АО "Банк ТуранАлем" в условиях перехода к рыночным отношениям

94447

знаков

1

таблица

2

изображения

МИНЕСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

РГП Карагандинский государственный индустриальный университет

Кафедра Менеджмента

ОТЧЕТ

по преддипломной практике

Исин Диас Калямович

Темиртау, 2009г

Содержание Введение

1. Общая характеристика банка

2. Организационная структура управления

3. Управление производством

4. Управление персоналом

5. Информационная структура управления

6. Экономические службы и финансовый менеджмент

7. Управление маркетингом

Заключение

Список используемой литературы

Введение

Переход Республики Казахстан к рыночным отношениям предъявляет новые требования к руководителям предприятий и специалистам в различных областях деятельности. Они должны обладать новым типом экономического мышления и поведения, умением принимать самостоятельные экономические решения на основе анализа и оценки текущей и перспективной экономической ситуации, четко формулировать цель развития и вырабатывать механизм достижения поставленных целей.

В условиях развития рыночных отношений, каждое предприятие, каждый предприниматель должны иметь хозяйственную стратегию, находить главное звено для победы в конкурентной борьбе. Без “стратегического видения” будущего, без поиска долговременных конкурентных преимуществ невозможно достичь эффективного функционирования бизнеса.

В Республике Казахстан существует двухуровневая банковская система:

– первый уровень – Национальный Банк Республики Казахстан;

– второй уровень – все коммерческие банки, за исключением АО «Банк Развития Казахстана», имеющего особый правовой статус, определяемый законодательным актом Республики Казахстан.

С 2004 года все финансовые институты страны регулируются Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, выделенным из структуры Национального Банка Республики Казахстан.

По состоянию на 1 октября 2008 года в республике функционируют 34 банка второго уровня, 14 банков с иностранным участием (включая 9 дочерних банков банков-нерезидентов Республики Казахстан), и АО «Банк Развития Казахстана», не являющийся банком второго уровня.

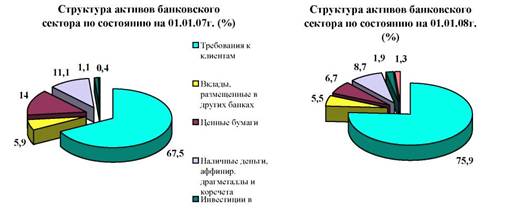

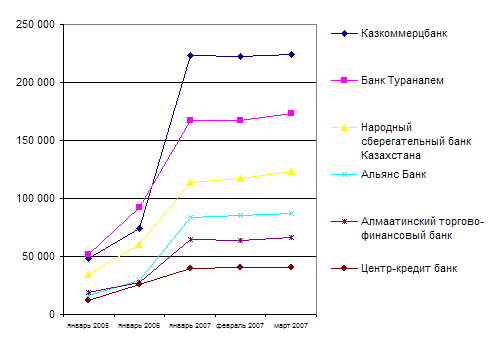

Банковскому сектору Республики Казахстан присуща высокая концентрация активов, а также депозитов физических и юридических лиц. Последние несколько лет лидерство удерживается тремя крупнейшими банками республики, как АО «Казкоммерцбанк», АО «Банк ТуранАлем», АО «Народный Банк», которые превосходят остальные банки по размеру активов.

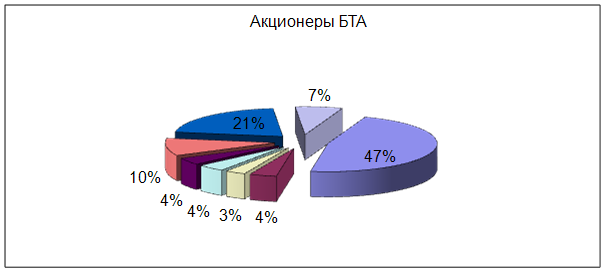

АО «Банк ТуранАлем» – универсальный финансовый институт, который на базе новейших технологий и профессионального сервиса обеспечивает потребности клиентов в банковских услугах. Основными принципами деятельности АО «Банк ТуранАлем» являются соблюдение баланса интересов клиентов и банка, индивидуальный подход к каждому клиенту и открытость к конструктивному диалогу. В 1991 году на базе Внешэкономбанка КазССР был образован Алембанк, а в 1997 году в результате реструктуризации и слияния Туранбанка и Алембанка был основан БанкТуранАлем.

Сегодня Банк предоставляет своим клиентам полный перечень традиционных банковских услуг.

Работая с большим количеством предприятий в самых разных отраслях экономики, Банк готов предложить клиентам продукты, разработанные с учетом их реальных потребностей. Отлаженная система тарифов на услуги позволила оптимизировать процесс адаптации Банка к особенностям каждого региона и клиента.

На сегодняшний день Банк предлагает юридическим и физическим лицам широкий спектр традиционных банковских услуг, таких как обслуживание текущих счетов, размещение срочных вкладов, предоставление потребительских кредитов и кредитов предприятиям малого и среднего бизнеса, ипотека, обменные операции с иностранной валютой, финансирование экспортно-импортных операций, оказание брокерских и других услуг.

Клиенты традиционно предъявляют высокие требования к уровню обслуживания, широте предоставляемых банковских продуктов, а также возможности доступа к кредитным ресурсам.

Скорость и качество проведения операций – основа основ ведения бизнеса по обслуживанию клиентов. Профессионализм сотрудников и индивидуальный подход к каждому клиенту обеспечивают Банку конкурентные преимущества на рынке банковских услуг и создают репутацию оперативного и надежного банка.

Целью практики стало закрепление и углубление знаний, полученных за время обучения в ВУЗе, приобретение практических навыков работы по специальности в условиях перехода банка АО “ Банк ТуранАлем ” к рыночным отношениям.

Для достижения поставленной цели был решен ряд взаимосвязанных задач:

- Была дана характеристика банку “ Банк ТуранАлем ”;

- Проанализирована организационная структура филиала банка;

- Изучена информационная система управления;

- Охарактеризован маркетинговый отдел банка;

- Дана оценка управлению производством и персоналом в подразделениях банка;

- Выявлены особенности финансового менеджмента в банке;

- Выполнена индивидуальная часть программы практики.

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих. 2. Роль банков в стабилизации экономики 2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, ...

... картам, системы "банк-клиент"), повышает качество и быстроту обслуживания, способствует снижению затрат и операционных расходов. 2. Спектр банковских услуг коммерческого банка 2.1 Активные и пассивные операции коммерческого банка В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Следовательно, банковский маркетинг является ...

... , а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации. К специфическим принципам депозитной политики ...

0 комментариев