Навигация

Прямые инвестиции в банковскую систему России

38070

знаков

1

таблица

0

изображений

Федеральное агентство по образованию

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ (ТГУ)

Экономический факультет

Кафедра мировой экономики

КУРСОВАЯ РАБОТА

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ В БАНКОВСКУЮ СИСТЕМУ РОССИИ

Научный руководитель

канд. эк. наук, доцент

С.А. Кологривов

Автор работы

студентка 2 курса 973б группы

Н.В. Удовик

Томск 2009

Оглавление

Введение

1. Мировой опыт допуска иностранных инвестиций в национальную банковскую систему

1.1 Теоретическая основа присутствия иностранного банковского капитала в стране

1.2 Иностранные банки в странах с переходной экономикой

2. Прямые инвестиции иностранных банков в России

2.1 Масштабы и структура прямого инвестирования иностранных банков в России, конкуренция между российскими и иностранными банками

2.2 Создание в России новых банков с иностранными инвестициями

2.3 Иностранные банки на российском рынке - слияний и поглощений

Введение

В последние пятнадцать – двадцать лет мы являемся свидетелями того, как полтора десятка государств Центральной, Восточной и Юго-восточной Европы впустили иностранных инвесторов в банковские системы своих стран. А ведь еще недавно национальная банковская система прочно ассоциировалась с понятием национального суверенитета и считалась непременным условием успешного развития экономики. Но в современных рыночных условиях правительства этих стран не только не препятствуют экспансии иностранных банков, но наоборот, приложили усилия по привлечению иностранных стратегических инвесторов.

Актуальность данной работы определяется повышенным интересом иностранных инвесторов к российской банковской системе, что обусловлено её стремительным ростом, относительной стабильностью и недостаточной насыщенностью российского рынка финансовыми услугами. Использования Россией опыта стран с переходной экономикой по снятию ограничений на инвестиционную деятельность иностранных банков приносит не однозначные результаты. Это вызывает в Российском обществе активные дискуссии по обоснованности такой политики.

Целью данной работы является анализ теории, практики и особенностей либерализации притока прямых иностранных инвестиций в банковскую систему Россию.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить теоретические основы прямого иностранного инвестирования в банковскую систему любой страны.

2. Изучить опыт стран с переходной экономикой по привлечению иностранных инвестиций в банковский сектор, выявить общие тенденции и специфические особенности стран.

3. Провести анализ масштабов, структуры и динамики иностранных инвестиций в банковский сектор России, оценить уровень конкурентоспособности отечественных банков.

4. Исследовать основные стратегии прямых инвестиций иностранных банков в России: создание новых банков и трансграничные слияния и поглощения.

1. Мировой опыт допуска иностранных инвестиций в национальную банковскую систему

1.1 Теоретическая основа присутствия иностранных инвестиций в банковском секторе страныВ Российской Федерации все финансовые отношения между резидентами и не резидентами, желающими участвовать в инвестировании, предусмотрены федеральным законом. Закон «Об иностранных инвестициях в Российской Федерации» не распространяется на отношения, связанные с вложениями иностранного капитала в банки и иные кредитные организации, которые регулируются законодательством Российской Федерации о банках и банковской деятельности. Банк России выдает разрешения на создание кредитных организаций с иностранными инвестициями и филиалов иностранных банков в соответствии с порядком, установленным федеральными законами. Увеличение размера уставного капитала кредитной организации за счет средств нерезидентов регулируется федеральными законами. Совет директоров Банка России определяет в соответствии с федеральными законами условия допуска иностранного капитала в банковскую систему Российской Федерации[1].

Существует квота участия иностранного капитала в банковской системе Российской Федерации. Эта квота рассчитывается как отношение суммарного капитала, принадлежащего нерезидентам в уставных капиталах кредитных организаций с иностранными инвестициями, и капитала филиалов иностранных банков к совокупному уставному капиталу кредитных организаций, зарегистрированных на территории Российской Федерации. Существует Закон «О Центральном банке» и Закон «О банках и банковской деятельности» которые предусматривают право иностранных банков создавать филиалы на территории Российской Федерации, но сегодня это право не может быть реализовано. Официальная позиция по филиалам изложена в совместном Заявлении Правительства Российской Федерации и Центрального банка Российской Федерации о Стратегии развития банковского сектора Российской Федерации на период до 2008 года, в котором, в частности говорится, что создание в Российской Федерации филиалов иностранных банков на текущем этапе развития банковского сектора следует считать преждевременным, прежде всего исходя из необходимости поддержания равных конкурентных условий для всех кредитных организаций, оказывающих банковские услуги.[2] Тем не менее, Правительство Российской Федерации и Банк России рассматривают инвестиционную деятельность иностранных банков, осуществляемую посредством участия в создании или приобретении долей (акций) в уставном капитале российских кредитных организаций, как необходимый фактор для дальнейшего прогрессивного развития рынка банковских услуг.

Рассмотрим возможные формы вхождения иностранного капитала на финансовый рынок страны:

Иностранный инвестор может создать юридическое лицо, как путем учреждения новой фирмы в соответствии с российским законодательством (самостоятельно или с российским партнером), так и приобрести доли (акции) в уже действующей российской фирме.

Филиал иностранного юридического лица (далее – филиал) – это его обособленное подразделение, расположенное вне места его нахождения (п. 2 ст. 55 ГК РФ). Решение о необходимости создания и ликвидации филиала принимает головная организация. На территории России филиал создают для той же деятельности, которой за ее пределами занимается головная организация (ст. 21 Закона № 160-ФЗ). Филиал может осуществлять все функции головной компании или их часть, в том числе функции представительства. Руководитель филиала действует на основании доверенности. А сам филиал на основании утвержденного положения. В положение включают данные о самом филиале и его головной организации, о ее наименовании, местонахождении, об организационно-правовой форме. Обязательно указывают цели создания и виды деятельности, состав, объем и сроки вложения капитала в основные фонды филиала, порядок управления им и другие сведения, отражающие особенности его деятельности (п. 2 и 3 ст. 22 Закона № 160-ФЗ).

В России общество признается дочерним, если другая (основная) компания в силу преобладающего участия в ее уставном капитале, либо в соответствии с заключенным между ними договором, либо другим образом имеет возможность определять решения, принимаемые дочерним обществом (то есть в случае, когда основной компании принадлежит большинство голосов для принятия решения в дочерней компании).

Зависимое общество отличается от дочернего тем, что находится под более слабым контролем материнской фирмы, поскольку последней принадлежит существенная, но не основная часть акций (паев). В России общество признается зависимым, если другая (преобладающая) компания имеет более 20% голосующих акций компании.

По прогнозу, составленному Банком России, к концу 2008 года иностранные инвесторы увеличат свою долю в уставном капитале российских банков до 30%, несмотря на некоторые трудности на фондовом рынке и связанный с этим отток капитала. По данным Банка России, на конец первого полугодия 2008 года этот показатель составлял порядка 26%

Рост интереса зарубежных инвесторов подтверждается и статистическими данными. В сентябре 2002 года в Российской Федерации было зарегистрировано 129 банков с иностранным участием в уставном капитале, в сентябре 2003 - 127, в сентябре 2004 - 129, в сентябре 2005 - 131, в сентябре 2006 - 148, в сентябре 2007 - 190, в сентябре 2008 - 221.

Поскольку филиалы создавать нельзя, выход на российский банковский рынок может быть осуществлен путём создания кредитных организаций с иностранным участием или вхождения в уставный капитал существующих кредитных организаций.

Для создания кредитных организаций с иностранными инвестициями, Банк России выдает предварительное разрешение на создание кредитной организации с иностранными инвестициями.

1.2 Иностранные инвестиции в банках с переходной экономикойЗа последние 15-20 лет иностранные банки заняли лидирующие позиции в банковском секторе стран Центральной, Восточной и Юго-Восточной Европы. В большинстве из них нерезиденты уже контролируют больше половины капитала и активов банковской системы, им принадлежат все или почти все ведущие кредитные организации.

Можно выделить три основные группы иностранных участников банковского рынка России:

• Лидеры мирового банковского бизнеса из стран Западной Европы и Северной Америки – прежде всего Citigroup, JP Morgan Chase, HSBC, Deutsche Bank, BNP Paribas, HypoVereinsbank, ABN AMRO Bank и ING Bank;

• Западные банки, которые относятся ко «второму эшелону» по величине капитала и активов, – Societe Generale, Credit Suisse, Commerzbank, Dresdner Bank, Raiffeisen Zentralbank, Standard Bank и KBC; сюда же можно отнести японский Michinoku Bank;

• Банки из приграничных и сопредельных государств – Китая, Турции, Казахстана, Армении, Узбекистана, Ирана и Азербайджана.

Несмотря на репутацию России как негостеприимной в отношении иностранных инвестиций в целом и в стратегические сферы экономики, к которым причисляют банковский сектор, в частности, немалое число банков мирового уровня из США, Германии, Нидерландов, Великобритании и Франции пошло на создание здесь своих 100-процентных дочерних учреждений. Это отличает Россию от других стран Центральной и Восточной Европы: как отмечал журнал “The Banker” в ноябре 2001 года, «крупнейшие банки мира имеют тенденцию избегать посткоммунистический регион. Очевидное исключение – это Citigroup, крупнейший банк мира». В России же банки из числа мировых лидеров не только формально присутствуют, но и лидируют среди других. На Международный московский банк (крупнейший акционер которого – германский HypoVereins Bank) и Ситибанк приходится половина всех активов и 1/3 совокупного собственного капитала иностранных банков в России. Кроме них, заметны также Дойче Банк, ИНГ и АБН АМРО. К началу нового тысячелетия в число основных игроков на рынках банковских услуг стран Центральной и Восточной Европой вошли средние по мировым масштабам региональные европейские банки - бельгийский KBC, австрийские Erste Bank и RZB, итальянские UniCredito и IntesaBci. В последние годы выросла активность банков из таких стран, как Греция, Португалия и Ирландия – правда, их экспансия более ограничена в географическом отношении (греческие банки добились заметного присутствия в Румынии, Болгарии, Македонии, Югославии, Албании и других балканских государствах). Одним из объяснений внешней экспансии региональных банков Европы может служить их стремление вырасти любой ценой, чтобы сохранить свою независимость, а конкуренция и ограниченность ресурсов не позволяют им быстро вырасти в зоне евро. Как писал журнал «Business Central Europe», «многие банки в регионе покупаются мелкими западноевропейскими банками, которые знают, что не смогут выжить, если не станут намного крупнее. Ирония заключается в том, что как раз их экспансия в регигоне делает их первоочередными объектами для поглощения со стороны более крупных банков мира, многие из которых хотят присутствовать на быстрорастущих рынках центральной Европы».

Российский опыт подтверждает эту тенденцию. Наличие у Bank Austria сильных позиций на рынках Центральной и Восточной Европы, включая российский, послужило решающим аргументом в пользу его поглощения группой HypoVereins Bank. Из других региональных банков заметную долю на рынке России завоевал лишь австрийский RZB. Как нам представляется, активность остальных региональных банков может тормозиться:

· отсутствием в России подходящих объектов для быстрого приобретения доли на рынке, например в ходе приватизации;

· ощущением недостаточного комфорта на сложном российском рынке для банков, представляющих страны, которые не обладают такими же рычагами политического влияния, как, скажем, США или Германия.

Наконец, банки из приграничных и сопредельных стран, открывшие свои дочерние учреждения в Москве, не принадлежат к числу игроков международного уровня - за исключением китайского Bank of China, занимающего 11-е место в мире. Поскольку большинство банков этой группы не обладают высокими международными рейтингами, подтверждающими их финансовую надежность, то можно предположить, что в принятии решений об учреждении дочерних банков в России определенную роль играют не экономические соображения. Не исключено также, что таким образом обеспечивается принцип паритетности в доступе на национальные банковские рынки для российских кредитных организаций, желающих работать в соответствующих приграничных и сопредельных странах. Из динамичных участников данной группы банков можно упомянуть банк «Астана», контролируемый казахстанским капиталом.

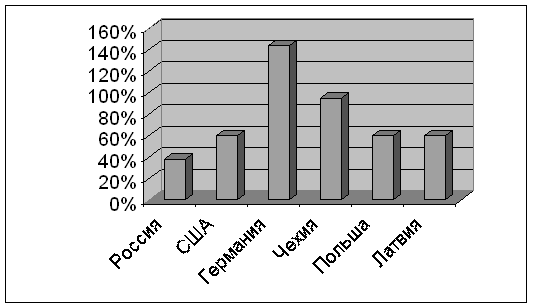

Как известно, в некоторых странах с развивающимися рынками иностранным банкам удалось захватить более 70% банковских активов в Венгрии, Польше, Словакии, Латвии, Литве и Хорватии ныне принадлежит институтам, контролируемым нерезидентами; в Чехии и Эстонии этот показатель превысил 90%. В России же всего 10% банковских активов принадлежат иностранным инвесторам.

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... как форма привлечения иностранных инвестиций в предпринимательской деятельности 5 Самостоятельная работа студентов Темы, рекомендуемые для более углубленного изучения курса: 1. Иностранные инвестиции как рычаг подъема экономики страны 2. Иностранный капитал в России – стратегия регулирования 3. Роль иностранных инвестиций в формировании экономики 4. Отраслевые и региональные проблемы ...

0 комментариев