Навигация

Поточні рахунки і облік розрахункових операцій

44142

знака

1

таблица

1

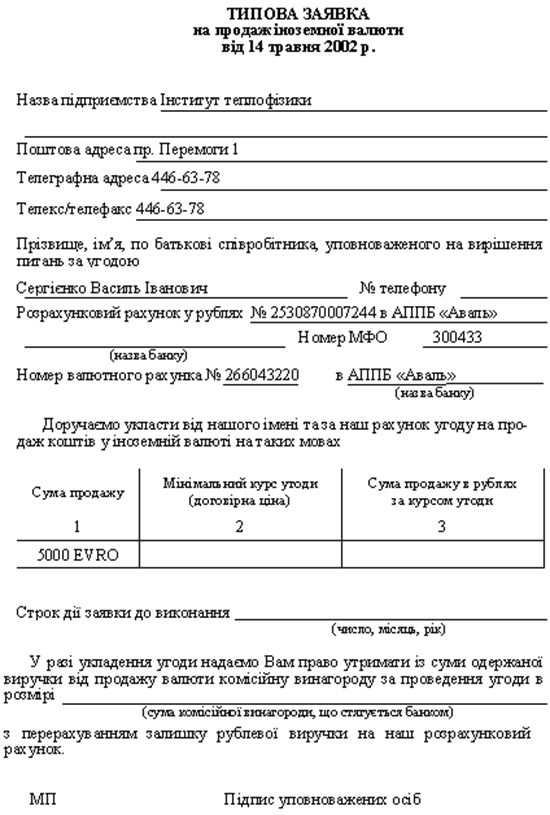

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТАВРІЙСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМ. В.І.ВЕРНАДСЬКОГО

економіко-гуманітарний факультет в м. Мелітополі

кафедра фінансового менеджменту та банківської справи

Реферат на тему: «Поточні рахунки і облік розрахункових операцій»

Виконав:

Студент 3 курсу 31групи

Шлома Роман Игоревич

Мелітополь, 2009

План

1.Відкриття поточних рахунків фізичним особам

2. Режим функціонування рахунків типу «Н», типу «П»

3. Переоформлення та закриття рахунка

4. Характеристика грошового обігу та платіжних інструментів клієнтів банку

5. Організації безготівкових розрахунків

6. Облік операцій при розрахунках платіжними дорученнями

7. Облік операцій при розрахунках платіжними вимогами-дорученнями

8. Облік операцій платіжними вимогами

9. Облік операцій при розрахунках розрахунковими чеками

10. Облік операцій при розрахунках акредитивами

1.Відкриття поточних рахунків фізичним особам

Відкриття рахунків клієнтами являється цілю збереження їх коштів. Банки осуществляють грошові операції с ціми коштами по распорядженню клієнтів. Банки відкривають рахунки: зарегістрірованим суб’єктам предпрінемательской діяльності, юридичним і фізичним лицям, філіям, представництвам, лицям нерезидентам, іноземним інвесторам та іншім. Рахунки бувають:

- поточні;

- депозітні(вклади в ін. і нац. валюті);

- поточно- бюджетні

Можливо відкривати:

-один рахунок може бути відкритий для уставного фонда;

-один по каждому соглашенію совмесної діяльності без створення юридичного лица.

Проведення операцій регламентіруеться інструкцієї об відкриті банківського рахунку в національной валюте №537 від 18,12,98р.

Документи потрібниє для відкриття рахунку(юридичній осбі):

-заява за підписю руководства та головного бухгалтера;

- копия сведетельства о гос регістрації(завередую натаріусом);

-копию документа о взятіє підприємства на налоговий облік;

- карточка с обрасцамі подписей руководителя та головного бухгалтера;

- справку о регістрації в пенсіоном фонді;

-копию зарегістрірованого устава(затверджену натаріусом).

Фізичному ліцу рахунок відкривають на їх лицо на основанії паспорта або іншого документа. По його дорученню завереного натаріусос рахунком могут пользоваться інші ліца.

2. Режим функціонування рахунків типу «Н», типу «П»

Коме депозитних рахунків, поточних рахунків відкриваються рахунки типу Н, типу П.

На рахунках Н відкривається індивідуальна ліцензія. Назначеніє рахунку Н: для осуществленіє рахунків связанич с содержанієм офіціального представництва юридичного лиця не резидента. При цему могут зачислятися кошти від пролажи іностраной валюти на межбанковському ринку, кошти получені від іностраних государств або юридичних лиць нерезидентів, кошти получені посольством за послуги, від возмещенія убитров от страхових компаній.кошти на рахунках іспользуються для покупки валяти с цєлью її перевода на рахунки соответствених іностраних государств інтереси яких вони представляють, на собствених рахунках для оплати заробітної плати.

Особливості рахунку Н то що він відкривається нерезидентом несвязаной с підприємницькою діяльностью, для внедренія програм международної технічної помощі.

Рахунки П відкриваеться постоялим представництвап іностраним компаніям. Через них осуществляється полностью або частково підприємницька діяльність нерезидентів на тереотрії України.

У випадку закриття рахунків Н або П організації необхідно уведоміть налоговую адміністрацію теріторіфльрого вібілення банка НБУ давшего ліцензію.

Возможно переоформлення рахунків Н або П : при цему ліцензія типу Н возвращуеться НБУ і готовятся документи на ліцензію типа П об етом уведомляються налогові органи по місцю прібиванія офіса представництва.

3. Переоформлення та закриття рахунка

Переоформлення або закриття рахунків связано с реорганізацієй підприємства(сіяння, преобразовання інше). Для цього подаються такіж документи,що при створення підприємства. У випадку с пєрєрєєстрації связаной зі зміной назви, формо собственості або інще подаються:

-заява;

- нова копія о гос реєстрації(завередую нотаріусом)

-зміна вида діяльності согласно уставу.

При ліквідації підприємства кошти с рахунку переоформляються на ім’я ліквідаційної комісії.

Потрібними документамиє:

-рішення о ліквідації підприємства;

-карточка с подписями уповноважених ликвидаційної комісії,печаті;

-закриття додаткового рахунку.

Рахунки закривають в банках на основі:

-заяви собственіка;

-на основі рішення органів суда.

При налічає залишків на основних платіжних дорученях собственіка рахунку банк перераховує їх на інший рахунок. Якщо підприємство має один рахунок потрібно відкрити новий рахунок для пререрахунку залишків.

Похожие работы

... прибуткові і видаткові. Визначений порядок зберігання документів дає змогу у разі потреби швидко знаходити інформацію щодо операцій, здійснених банком. РОЗДІЛ 3. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК ОПЕРАЦІЙ ЗА ПОТОЧНИМИ РАХУНКАМИ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ В НАЦІОНАЛЬНІЙ ВАЛЮТІ НА ПРИКЛАДІ ДОСВІДУ ЛЬВІВСЬКОЇ ФІЛІЇ АКІБ «УКРСИББАНК» 3.1 Умови відкриття, обслуговування та закриття поточного рахунку ...

... ішнього контролю щодо руху і збереження грошових коштів та інших цінностей в касі підприємства; 2. залежно від стану внутрішнього контролю встановити методи організації аудиту готівково-розрахункових операцій: · суцільний; · вибірковий; · комбінований; 3. виявити необхідне проведення фактичного контролю; 4. перевірити за обраним методом: · забезпечення умов зберігання готівки і інших ...

... ізії — це сукупність методичних прийомів контролю процесів розширеного відтворення суспільно необхідного продукту і додержання його законодавчого регулювання. Найчастіше на практиці під час ревізії розрахункових операцій використовуються такі специфічні прийоми контролю, як: - інвентаризація — це спосіб фактичної перевірки наявності тих чи інших цінностей, інвентаризація розрахунків полягає у ...

... аналогічно акредитивам, але із застосуванням окремого аналітичного рахунка «Розрахунки з застосуванням розрахункових чеків». 3.3 Синтетичний та аналітичний облік коштів на поточному рахунку в іноземній валюті Бухгалтерський облік операцій в іноземній валюті бюджетні установи ведуть у тих самих класах рахунків, що й облік гривневих операцій за субрахунками, установленими Планом рахунків ...

0 комментариев