Навигация

Совершенствование государственного регулирования фондового рынка России

76617

знаков

0

таблиц

1

изображение

1.2 Совершенствование государственного регулирования фондового рынка России

Фондовый рынок - важный элемент финансового рынка, обеспечивающий распределение денежных средств между участниками экономических отношений. Через осуществление данного распределения и перелива временно свободных финансовых ресурсов из одной сферы в другую и от одного экономического субъекта другому проявляется главная функция рынка ценных бумаг. В условиях реформирования экономики определяющая роль в данном процессе принадлежит государственному регулированию рынка ценных бумаг. При этом важно отметить, что государство выступает в качестве системообразующего фактора. Учитывая особенности национальной экономики на данном этапе развития, государство создает нормативно-правовую базу, единую для всех профессиональных участников, и определяет стратегию развития фондового рынка. Однако современное состояние фондового рынка позволяет констатировать его высокую зависимость от состояния «внешней» и «внутренней» среды, при неблагоприятном воздействии которых возникают риски. Поэтому в данной статье авторы предприняли попытку системно подойти к поиску основных направлений совершенствования роли государства, которые способны обеспечить устойчивость развития фондового рынка. В соответствии с этим целью исследования является описание сегодняшнего механизма государственного регулирования российского фондового рынка и представление его в виде модели, на основе которой будет разработана рискоориентированная превентивная система регулирования фондового рынка и предложены направления к ее внедрению.

Для достижения поставленной цели важным является формулировка сущности механизма государственного регулирования фондового рынка, который в настоящее время не определен в научной литературе. Для начала обратимся к определению, что такое «механизм». В Толковом словаре русского языка приводится следующее определение «механизма»: «Механизм - это система, устройство, определяющие порядок какого-нибудь вида деятельности». Исследуя государственное регулирование фондового рынка как элемент макроэкономического регулирования, авторы пришли к следующему понятию: «государственное регулирование фондового рынка - это целенаправленное воздействие государства на процессы аккумулирования и перераспределения средств при обращении ценных бумаг в целях обеспечения эффективного протекания этих процессов и развития связей между инвесторами и заемщиками в нужном обществу направлении».

Исходя из трактовки вышеуказанных определений под механизмом государственного регулирования фондового рынка будем рассматривать систему, включающую управляющие и информационные потоки, которые определяют порядок регулирования, в целях обеспечения нормальной и правильной работы рынка ценных бумаг.

Любая цельная система характеризуется такими качествами, как целостность, сложность и непрерывное развитие. Все это относится и к механизму государственного регулирования фондового рынка.

Целостность заключается в том, что все составные части системы выступают как части, как подсистемы, элементы, служащие одной цели, стоящей перед государственным регулированием рынка ценных бумаг. Формулировка цели государственного регулирования фондового рынка вытекает из определения «государственного регулирования».

Сложность проявляется в том, что при возникновении изменений в какой-либо подсистеме происходят изменения в других подсистемах. Иначе говоря, все составные элементы единой системы органически связаны между собой.

Непрерывное развитие обусловлено динамизмом экономики в целом, изменением экономической политики государства, направлением инвестиций, условий хозяйствования организаций и другими факторами, вызывающими расширение финансовых отношений, а также взаимодействие подсистем.

Государственное регулирование рынка ценных бумаг должно быть гарантом надежности и доходности рынка для отечественных и иностранных инвесторов, а также ограничивать спекулятивные тенденции в его развитии и направлять в русло поддержки хозяйства страны.

Необходимо отметить, что структура государственных органов, регулирующих фондовый рынок, зависит от многих факторов, таких как модель рынка, принятая в стране, степень централизации управления и автономии регионов и т. д.

В целом в России сложилась смешанная, полицентрическая модель фондового рынка, на котором одновременно и с равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты. Эта модель отличается от американской, предполагающей жесткие ограничения на операции с ценными бумагами (в частности для коммерческих банков), и английской, при которой регулирование развития рынка ценных бумаг осуществляют профессиональные участники рынка, а роль Банка Англии ограничена регулированием и контролем за рынком государственных ценных бумаг. Ближе всего к модели фондового рынка России находится германская модель, где важную роль в регулировании рынка ценных бумаг имеет центральный банк, Федеральный совет по финансовым рынкам и органы исполнительной власти.

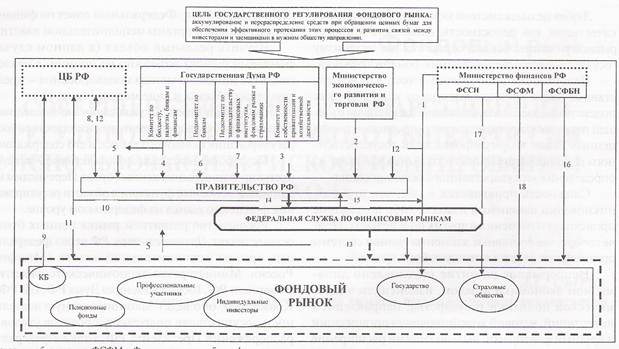

Изучить реальный объект (в данном случае фондовый рынок) возможно на принципе аналогии, т. е. с помощью метода моделирования - представления объекта в виде модели (рис. 1).

Цифры на стрелках указывают не последовательность выполнения механизма государственного регулирования фондового рынка, а его содержание.

Государство через свои органы активно участвует в регулировании рынка ценных бумаг. Перечислим их и опишем основные функции в области регулирования фондового рынка на федеральном уровне.

Руководство развитием рынка ценных бумаг осуществляет Правительство РФ через федеральные органы исполнительной власти (Минфин России, Министерство экономического развития и торговли РФ, Государственная Дума РФ, ЦБ РФ). Кроме того, оно ведет законопроектную деятельность, осуществляя подготовку проектов указов и распоряжений Президента РФ, а также федеральных законов в области ценных бумаг, назначает и контролирует работу головных исполнителей по подготовке нормативных актов.

Министерство финансов Российской Федерации выступает на рынке ценных бумаг в качестве:

1) государственного органа регулирования рынка ценных бумаг, устанавливающего правила совершения операций на рынке ценных бумаг, учета и отчетности по сделкам с фондовыми инструментами;

2) представителя эмитента государства, выполняющего от его имени функции по выпуску государственных - на федеральном уровне - ценных бумаг (1).

По согласованию с Федеральным советом по финансовым рынкам Минфин России имеет право:

· аттестовать специалистов на право ведения операций с ценными бумагами (за исключением персонала банков), контролировать использование квалификационных аттестатов, применять санкции;

· регистрировать выпуски ценных бумаг (кроме ценных бумаг банков);

· регулировать совместно с ЦБ РФ выпуск и обращение государственных ценных бумаг;

· лицензировать производство и ввоз на территорию РФ бланков ценных бумаг.

Условные обозначения: ФСФМ - Федеральная служба по финансовому мониторингу; ФСФБН- Федеральная служба по финансово-бюджетному надзору; ФССН- Федеральная служба страхового надзора

Модель механизма государственного регулирования фондового рынка

Основную ответственность за выполнение указанных функций несет Управление государственных ценных бумаг и финансового рынка МФ РФ.

Министерство экономического развития и торговли Российской Федерации участвует в регулировании рынка ценных бумаг в плане разработки политики формирования фондового рынка в рамках общеэкономической политики, законотворческой области, экспертизы и согласования создания финансово-промышленных групп (2).

Тесное взаимодействие происходит и с Государственной Думой Российской Федерации, ее специализированными комитетами по вопросам обсуждения и рассмотрения законопроектов в области рынка ценных бумаг:

Государственная Дума в составе двух комитетов и двух подкомитетов разрабатывает проекты и законопроекты в области рынка ценных бумаг:

· Комитет по собственности, приватизации и хозяйственной деятельности (3);

· Комитет по бюджету, налогам, банкам и финансам готовит и проводит предварительное рассмотрение проектов законов в области развития финансовых институтов и фондового рынка (4). Кроме того, в числе направлений работы Комитета рассмотрение основных направлений денежно-кредитной политики Центрального банка РФ (5).

· Подкомитет по банкам (6).

· Подкомитет по законодательству о финансовых институтах, фондовом рынке и страховании (7).

Модель фондового рынка России основана на наличии важной регулирующей функции Центрального банка РФ.

Центральный банк РФ (Банк России), являясь государственным органом, при помощи проведения открытых операций оказывает влияние на спрос и предложение ценных бумаг, обращающихся на фондовом рынке. В то же время ЦБ РФ является профессиональным участником.

В первую очередь, ЦБ РФ выступает в роли консультанта правительства и парламентских органов, соавтором разработки законодательных актов о фондовом рынке (8).

Во-вторых, Банк России осуществляет регулирующие функции на рынке ценных бумаг для коммерческих банков профессиональных участников рынка ценных бумаг:

· устанавливает для банков правила совершения операций на рынке ценных бумаг, учета и отчетности по сделкам с фондовыми инструментами;

· занимается регистрацией выпусков ценных бумаг банков (9);

· регулирует с МФ РФ выпуск и обращение государственных ценных бумаг (10).

В-третьих, выступая одним из профессиональных участников фондового рынка, ЦБ РФ осуществляет куплю-продажу ценных бумаг (11), используя при этом один из инструментов денежно-кредитной политики операции на открытом рынке. Банк России является главным разработчиком основных направлений единой государственной денежно-кредитной политики России (12).

За работу на фондовом рынке отвечает подразделение центрального аппарата Банка России - Управление ценных бумаг Банка России. Значительная часть регулирующих функций передана ЦБ РФ своим территориальным управлениям. Необходимо отметить, что в числе институтов, занимающихся проведением денежно-кредитной политики, и Министерство финансов РФ (12).

Роль непосредственного регулятора российского фондового рынка выполняет Федеральная служба по финансовым рынкам (ФСФР). ФСФР является федеральным органом исполнительной власти и осуществляет функции по контролю и надзору на финансовых рынках (13).

ФСФР осуществляет свою деятельность непосредственно и через свои территориальные органы.

Основными функциями ФСФР являются:

а) осуществление государственной регистрации выпусков ценных бумаг и отчетов об итогах выпуска ценных бумаг, а также регистрации проспектов ценных бумаг;

б) обеспечение раскрытия информации на рынке ценных бумаг в соответствии с законодательством Российской Федерации;

в) осуществление в рамках установленных федеральными законами и иными нормативными правовыми актами Российской Федерации функций по контролю и надзору в отношении эмитентов, профессиональных участников рынка ценных бумаг и их саморегулируемых организаций, акционерных инвестиционных фондов и т.п.;

г) осуществление государственного регулирования в области долевого строительства многоквартирных домов и (или) иных объектов недвижимости.

Особое положение ФСФР в системе органов государственной власти обусловливается прямым подчинением Правительству РФ (14), тогда как другие федеральные службы подчиняются министерствам. Согласно п. 5 постановления 206, ФСФР только разрабатывает проекты законодательных и нормативных правовых актов, и единственный вариант возможности нормотворчества – через постановления Правительства РФ (15). Возникает противоречие с Законом «О рынке ценных бумаг», где установлено, что уполномоченный в сфере рынка ценных бумаг государственный орган соединяет в себе правоустанавливающую и правоприменительную функции. Это положение вытекает из необходимости оперативно реагировать на изменения ситуации на фондовом рынке в целях сохранения стабильности финансовой системы страны в целом. Кроме того, в сфере своей компетенции ФСФР на основе организации исследований по вопросам развития финансовых рынков занимается обобщением практики применения законодательства Российской Федерации и внесением в Правительство Российской Федерации предложений о его совершенствовании (15).

Таким образом, по мнению автора, в настоящее время не обеспечен единый государственный подход со стороны органов государственного регулирования к формированию и развитию рынка ценных бумаг в России; действия этих органов не согласованы и определяются конфликтом ведомственных интересов. Однако ФСФР во многом выигрывает на фоне предшественницы - Федеральной комиссии по рынку ценных бумаг (ФКЦБ). Прежде всего, можно поставить ей в заслугу более либеральный подход к регулированию рынка. При ФКЦБ саморегулируемые организации не участвовали в создании законов и подзаконных актов. Многие нововведения внедрялись в директивном порядке, несмотря на то, что существовала обязанность учитывать мнение экспертного совета. Его членов избирали на конференциях профучастников, которые раз в два года проводил Институт фондового рынка и управления (ИФРУ). ФСФР придерживается более высокой прозрачности. В состав рабочих групп, генерирующих новые документы, обычно входят представители заинтересованных организаций, а проекты постановлений заблаговременно вывешиваются на сайте службы. Кроме того, сформированы два совещательных органа - советы по корпоративному управлению и коллективным инвестициям.

В то же время ФСФР, по мнению авторов, нельзя считать классическим примером мегарегулятора. Этот орган соединяет в себе всех, кто, так или иначе, принимал участие в регулировании фондового рынка. Но это вовсе не означает, что опять не требуются какие-то согласования с другими федеральными ведомствами. Так, функции по регулированию банковской сферы оставлены за ЦБ РФ (в соответствии с Законом «О банках и банковской деятельности»). Регулирование финансово-бюджетной сферы передано Федеральной службе финансово-бюджетного надзора (16) – в ее ведение перешли функции целого ряда департаментов Минфина России. Страховые компании отданы в ведение Федеральной службы страхового надзора (17), которая является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела). Функции «финансовой разведки» - Комитета РФ по финансовому мониторингу - отданы Федеральной службе по финансовому мониторингу, которая также подчиняется Минфину России (18).

В ряде стран надзор за всеми институтами финансового рынка, включая банки, страховые компании и аудит, концентрируются в одном органе. Это происходит на высокой стадии взаимопроникновения бизнесов. Организуются финансовые холдинги, банки начинают заниматься страховыми инвестиционным бизнесом. Сегодня российские банки - активные участники рынка ценных бумаг. ФСФ Р, как показывает практика, явно пересекается с ЦБ по функциям контроля за деятельностью на этом рынке.

Руководитель ФСФР О. Вьюгин В своем интервью в газете «Ведомости» от 15 апреля 2004 г. отмечал, что ФСФР как наследница ФКЦБ не способна к эффективному надзору за финансовыми рынками. Она может осуществлять надзор лишь за организациями, хорошо обеспеченными финансовыми средствами. Для создания реального органа контроля за финансовыми рынками необходимо менять статус ФСФР. Нужно менять финансовую базу службы и впоследствии обособить ее от органов исполнительной власти, т. е. это может быть государственный орган, действующий на основании особого закона, подконтрольный парламенту и президенту, как, например, ЦБ.

ФСФР, на взгляд автора статьи, должна устанавливать нормы и контролировать их исполнение.

В перспективе ФСФР должна регулироваться отдельным законом, быть подконтрольной президенту и подотчетной парламенту. Руководитель такого органа назначается президентом на определенное число лет. Если плохо работает, можно ставить вопрос о замене досрочно.

Государственное участие в регулировании фондового рынка необходимо, поскольку этот

рынок является масштабным и рискованным для финансовой безопасности страны. Особенно активное участие государство должно принимать в разработке концепции развития фондового рынка, устанавливая разумные и вместе с тем жесткие правила и нормы для участников рынка ценных бумаг.

Фондовый рынок - более сложный объект государственного регулирования в сравнении с другими финансовыми рынками. Это проявляется в том, что существует большое разнообразие видов ценных бумаг. Для каждого вида характерна специфическая технология функционирования (выпуска, обращения, извлечения доходов, сроков существования и т.д.). Степень риска операций с ценными бумагами по сравнению с валютными и денежными операциями также относительно более высокая. Поэтому государственное регулирование фондового рынка должно быть направлено на снижение общего риска фондового рынка.

Похожие работы

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... через систему электронной торговли ПОРТАЛ, которая есть составная часть национальной системы НАСДАК) Преимущества, получаемые эмитентом при выпуске АДР · Коммерческие o Расширение рынка ценных бумаг компании посредством бысторого и обширного предложения o Улучшение имиджа компании · Финансовые o Выход на международные рынки капиталов o Повышение и ...

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда ...

0 комментариев