Навигация

При уменьшении нормы обязательных резервов происходит мультипликационное расширение объема предложения денег

19627

знаков

0

таблиц

0

изображений

2. при уменьшении нормы обязательных резервов происходит мультипликационное расширение объема предложения денег.

Этот инструмент является наиболее мощным, но достаточно грубым, поскольку воздействует на основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать существенные изменения в объеме банковских резервов и привести к модификации кредитной политики коммерческих банков.

В соответствии с мировой банковской практикой норма обязательных резервов может дифференцироваться в зависимости от вида, размера и срока вкладов и депозитов. На размер норм обязательного резерва влияют также уровень развития банковской системы и состояние экономики в целом. В странах с развитой банковской системой, функционирующей в условиях стабильной экономики, нормы обязательных резервов устанавливаются на относительно длинное время.

Изменение норматива обязательных резервов влияет на денежное предложение посредством мультипликатора. Все остальные инструменты денежно-кредитной политики непосредственно воздействуют на размер денежной базы.

2. Рефинансирование и учетная политика

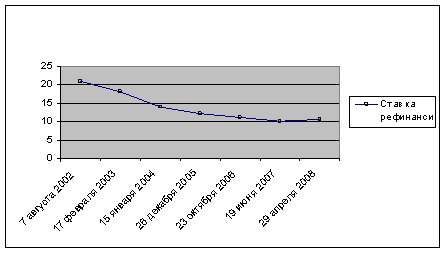

Традиционной функцией центрального банка является предоставление ссуд коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента или ставкой рефинансирования. Изменяя эту ставку, центральный банк может воздействовать на резервы банков, расширяя или сокращая их возможности в предоставлении кредита населению или предприятиям. В зависимости от величины учетного процента строится система процентных ставок коммерческих банков, происходит удорожание или удешевление кредита вообще и тем самым создаются условия ограничения или расширения денежной массы в обращении. Коммерческие банки самостоятельно определяют размер надбавки к официальной ставке рефинансирования центрального банка в зависимости от финансового состояния заемщика, рентабельности работы, перспективности и приоритетности кредитуемого объекта.

Ставка рефинансирования – это ставка, взимаемая центральным банком по кредитам, предоставляемым коммерческим банкам.

Учетная ставка – процент, по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг.

Применение этого инструмента базируется на том, что коммерческие банки могут увеличивать свои кредитные ресурсы путем привлечения средств центрального банка. Повышение ставки рефинансирования центральным банком делает рефинансирование менее привлекательным и при прочих равных условиях приводит к снижению кредитной активности. Снижение ставки рефинансирования дает противоположный результат.

Это направление денежно-кредитной политики самое старое. В США оно применяется с 1913 г.

Определение размера учетной ставки – один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки выступает показателем изменений в области кредитно-денежного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние. Когда центральный банк намерен смягчить или ужесточить кредитно-денежную политику, он снижает или повышает учетную ставку. Банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки центрального банка необязательны для коммерческих банков в их взаимоотношениях с клиентами и с другими банками. Однако уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

Использование этого инструмента показывает, что результаты денежно-кредитной политики слабо предсказуемы. Например, снижение ставки рефинансирования рассматривается как мера, приводящая к расширению денежного предложения. Однако снижение ставки рефинансирования влияет на рыночную ставку процента, которая снижается, следовательно, увеличивается спрос на наличные деньги и другие активы, спрос на которые находится в обратной зависимости от уровня процентной ставки. В свою очередь спрос на депозиты снижается – мультипликатор уменьшается, но как и в каком периоде снижение ставки рефинансирования повлияет на банковский мультипликатор, сказать трудно. Поэтому в денежно-кредитной политике следует различать краткосрочные и долгосрочные периоды. В краткосрочном периоде снижение ставки рефинансирования является «расширительной» мерой, в долгосрочном – сдерживающей.

3. Валютная политика

Валютное регулирование в качестве инструмента денежно-кредитной политики стало применяться центральными банками с 30-х годов ХХ века как реакция на «бегство капиталов» в условиях экономического кризиса. Под валютным регулированием понимается управление валютными потоками и внешними платежами, формирование валютного курса национальной денежной единицы. На валютный курс оказывает влияние множество факторов: состояние платежного баланса, экспорта и импорта, доля внешней торговли в валовом внутреннем продукте, дефицит бюджета и источников его покрытия, экономическая и политическая ситуации.

Реальный в конкретных условиях валютный курс может быть определен в результате свободных предложений по купле и продаже валюты на валютных биржах. Эффективной системой валютного регулирования является валютная интервенция. Она заключается в том, что центральный банк вмешивается в операции на валютном рынке с целью воздействия на курс национальной валюты путем купли или продажи иностранной валюты. Для повышения курса национальной валюты центральный банк продает иностранную валюту, для снижения этого курса скупает иностранную валюту в обмен на национальную. Центральный банк проводит валютные интервенции для того, чтобы максимально приблизить курс национальной валюты к его покупательной способности и в то же время найти компромисс между интересами экспортеров и импортеров.

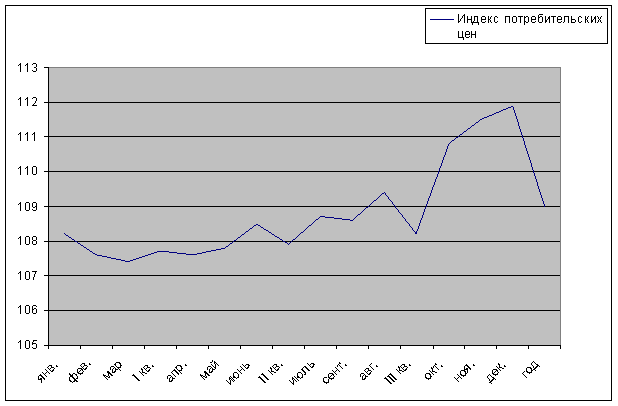

Необходимость регулирования валютного курса обусловлена негативными последствиями его резких и непредсказуемых колебаний. Поддержание стабильности курса национальной валюты имеет большое значение для обеспечения стабильности цен и денежного обращения. Снижение курса национальной валюты ведет к повышению цен на внутреннем рынке.

На практике обычно используют две основные формы валютной политики: дисконтную и девизную.

Дисконтная (учетная) политика проводится не только с целью изменения условий рефинансирования коммерческих банков, но иногда направлена на регулирование валютного курса и платежного баланса.

Центральный банк, покупая или продавая иностранные валюты (девизы), воздействует в нужном направлении на изменение курса национальной денежной единицы – это и есть девизная политика.

Похожие работы

... государственной денежно-кредитной политики на 2007год” подготовлены в соответствии со статьей45 Федерального закона “О Центральном банке Российской Федерации (Банке России)”. Одобрено Советом директоров Банка России 30октября 2006года. 3.Основные направления денежно-кредитной политики ЦБ РФ на 2007год. Варианты макроэкономического прогноза. По прогнозам международных финансовых организаций ...

... также существенное снижение прироста валютных резервов. По мнению Банка России, это потребует перехода от управления валютным курсом к режиму свободно плавающего валютного курса. Банком России дана оценка реализации денежно-кредитной политики в 2007 году, а также рассмотрены три варианта условий проведения денежно-кредитной политики в 2008 - 2010 годах. Первые два варианта предполагают ухудшение ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

... . Создавшаяся ситуация, сделавшая долгосрочные кредиты невыгодными для финансовых структур, чревата тяжелейшими последствиями как для экономики в целом, так и для банков. В этой связи переориентация денежно-кредитной политики на поддержку активного кредитования реального сектора является стратегически важной. Должна быть создана взвешенная политика включения банковского капитала в структурные ...

0 комментариев