ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

Роль АСБ «Беларусбанк» в работе банковской системы Республики Беларусь

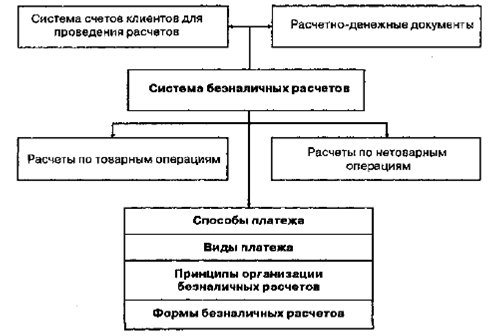

МЕТОДОЛОГИЯ И МЕТОДИКА РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Расчетно-кассовое обслуживание юридических лиц в банке

Организация расчетно-кассового обслуживания физических лиц в банке

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Совершенствование работы по расчетно- кассовому обслуживанию физических лиц

ОБЩИЕ ПОЛОЖЕНИЯ

ФУНКЦИИ

Настоящий Договор составлен в двух экземплярах - по одному для каждой из сторон, имеющих одинаковую юридическую силу

Ответственность сторон

Адреса сторон и реквизиты БАНКА

ПРЕДМЕТ ДОГОВОРА

Пользоваться услугами Банка за плату согласно тарифам Банка и условиям настоящего договора

МАЯ 2006 Г

Навигация

Роль АСБ «Беларусбанк» в работе банковской системы Республики Беларусь

Организация расчетно-кассового обслуживания клиентов банка

274359

знаков

58

таблиц

23

изображения

1.2 Роль АСБ «Беларусбанк» в работе банковской системы Республики Беларусь

Открытое акционерное общество «Сберегательный банк Беларусбанк» образовано в результате слияния Сберегательного банка Республики Беларусь и акционерного коммерческого банка «Беларусбанк» на основании Указа Президента Республики Беларусь от 30 августа 1995 г. № 340 «Об усилении гарантий государства по сохранности и эффективному использованию денежных вкладов населения и мерах по дальнейшему совершенствованию банковской системы Республики Беларусь» и решения собрания акционеров акционерного банка «Беларусбанк» от 30 августа 1995 г. (протокол № 2).

АСБ «Беларусбанк» входит в единую банковскую систему Республики Беларусь, являясь коммерческой организацией, привлекающей и размещающей денежные средства, а также осуществляющей другие виды банковских операций в соответствии с законодательством Республики Беларусь.

Банк является юридическим лицом со дня его регистрации в Национальном банке Республики Беларусь.

С этого момента Банк имеет права, соответствующие целям его деятельности, предусмотренные Уставом, и несет связанные с этими целями обязанности. Банк обладает обособленным имуществом, имеет корреспондентский счет в учреждении Национального банка Республики Беларусь, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Банк имеет печати, штампы, фирменное наименование, а также другие реквизиты, в том числе бланки с фирменным наименованием. Банк имеет свой фирменный товарный знак, образец которого утверждается Общим собранием акционеров Банка, его изображение имеется в свидетельстве, выданном Государственным патентным комитетом Республики Беларусь.

Основными целями Банка являются:

- развитие финансовых отношений в Республике Беларусь;

- расчетное и кассовое обслуживание, кредитование физических и юридических лиц;

- привлечение свободных денежных средств во вклады (депозиты) и на счета;

- привлечение дополнительных ресурсов для осуществления инвестиций в экономически выгодные проекты развития жизненно важных отраслей экономики Республики Беларусь;

- стимулирование инвестиций в экономику Беларуси;

- содействие интеграционным процессам в сфере международных финансовых отношений;

- активное участие в перспективных проектах, направленных на решение экономических и социальных проблем;

- получение прибыли.

Банк осуществляет следующие банковские операции:

- привлечение денежных средств физических лиц и (или) юридических лиц во вклады (депозиты);

- размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетного и (или) кассового обслуживания физических и юридических лиц, в том числе банков- корреспондентов;

- валютно-обменные операции;

- выдача банковских гарантий;

- доверительное управление денежными средствами;

- инкассация денежной наличности, валютных и других ценностей, а также платежных документов (платежных инструкций);

- выпуск в обращение банковских пластиковых карточек;

- финансирование под уступку денежного требования (факторинг);

- предоставление физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей (денежных средств, ценных бумаг и др.);

- купля- продажа драгоценных металлов в случаях, установленных законодательством Республики Беларусь;

- привлечение и размещение драгоценных металлов во вклады (депозиты);

- хранение драгоценных металлов;

Банк в соответствии с законодательством Республики Беларусь осуществляет:

- поручительство за третьих лиц, предусматривающее исполнение обязательств в денежной форме;

- приобретение права (требования) исполнения обязательств в денежной форме от третьих лиц;

- финансовую аренду (лизинг);

- операции с использованием банковских пластиковых карточек (за исключением выпуска в обращение банковских пластиковых карточек);

- консультационные и информационные услуги;

- выпуск, продажу, покупку, учет, хранение ценных бумаг, выполняющих функции расчетного документа, и иные операции с этими ценными бумагами, а также с ценными бумагами, подтверждающими привлечение денежных средств во вклады (депозиты) и на счета;

- перевозку денежной наличности, валютных и других ценностей;

- охрану принадлежащих банку объектов (денежных средств и иного имущества), а также охрану своих штатных работников;

- продажу лотерейных билетов.

Банк осуществляет следующие виды деятельности в соответствии с Общегосударственным классификатором видов экономической деятельности Республики Беларусь:

- страховое посредничество (деятельность страхового агент);

- сдача внаем собственного недвижимого имущества.

Уставный фонд составляет 1176439012000 рублей и разделен на 1176439012 акций номинальной стоимостью 1000 рублей каждая, в том числе 1176428002 именные простые акции на сумму 1176428002000 рублей и 11010 именных привилегированных акций на сумму 11010000 рублей. Размер неденежной части уставного фонда составляет 43556166225 рублей.

Контрольный пакет акций Банка является собственностью Республики Беларусь. От имени Совета Министров Республики Беларусь выполнение функций держателя акций, принадлежащих государству, осуществляет Министерство экономики Республики Беларусь. Органами управления Банком являются Общее собрание акционеров Банка, Наблюдательный совет Банка, Правление Банка, возглавляемое Председателем Правления Банка.

Банк состоит из центрального аппарата, филиалов - областных управлений, филиала - Минского управления, зарубежных представительств, филиалов и их структурных подразделений.

Филиал Банка является его обособленным подразделением, расположенным вне места нахождения Банка и осуществляющим от его имени все или часть банковских операций, предусмотренных лицензией на осуществление банковских операций и действующим на основании Типового положения, утвержденного Правлением Банка (см. приложение 1).

Банк, его филиалы могут создавать структурные подразделения (отделения, расчетно-кассовые центры, осуществляющие расчетное и (или) кассовое обслуживание, обменные пункты, центры банковских услуг и др.) (см. приложение 2).

Истекший год завершил пятилетний период развития страны в соответствии с Программой социально- экономического развития Республики Беларусь на 2001 – 2005 гг.

Основные направления развития и темпы роста показателей, характеризующих деятельность Банка, в 2001 – 2005 годах были определены Концепцией развития банковской системы Республики Беларусь на 2001 – 2010 годы, одобрено Указом Президента Республики Беларусь от 28.01.2002 г. № 274. за эти годы в основном обеспечено выполнение прогнозных параметров, установленных Концепцией. Собственный капитал банка увеличился за 2001 – 2005 годы с 106,1 млрд. рублей до 1405,2 млрд. рублей или в 13,2 раза при определенном Концепцией прогнозном росте в 5 – 6 раз и составил 2,2% от номинального ВВП при 0,8% к ВВП на 01.01.2001 г. Величина собственного капитала банка более чем в 2 раза превысила определенный Концепцией прогнозный уровень 525 – 630 млрд. рублей (250 – 300 млн. долларов США). Ресурсная база банка за пятилетие увеличилась в 9,2 раза при прогнозном росте в 7,7 раза и достигла 8,9 трлн. Рублей или 13,9% к ВВП при 10,5% на 01.01.2001 г. При прогнозируемом в соответствии с Концепцией росте прибыли банков в 5 – 7 раз фактический рост прибыли АСБ «Беларусбанк» 2005 года по отношению к 2000 году составил 6,3 раза. Средства органов государственного управления в уставном фонде банка увеличились за пятилетие на 1,1 трлн. рублей или в 15,9 раз при предусмотренном Концепцией росте на 232 – 239 млрд. рублей (125 – 150 млн. долларов США) или в 3 – 4 раза. В соответствии с Концепцией, за пятилетие увеличился объем внешних источников ресурсной базы: средств предприятий в 4,2 раза при прогнозе 8,2 раза, средств населения в 17,8 раза при прогнозе 12,6 раза, средств бюджета в 15 раз при прогнозе 4,8 раза.

Объем валовых кредитов экономике, предоставленных АСБ «Беларусбанк», за пятилетие увеличился в 10 раз при прогнозном в 8,8 раза и достиг 5,9 трлн. рублей или 9,3% к ВВП, при предусмотренной Концепцией для банковской системы в целом доле 26-28 % к ВВП.

Сохраняя высокие темпы роста ресурсов и активов, банк постоянно концентрирует основную часть ресурсов и активов банковской системы Республики Беларусь.

Ресурсный потенциал банка на 01.01.2006 г. достиг 9,0 трлн. рублей, в том числе в национальной валюте 5,9 трлн. рублей, в иностранной валюте 1447 млн. долларов США. За 2005 год ресурсный потенциал увеличился на 44,2% или на 2,8 трлн. рублей, а за истекшее пятилетие вырос в 9 раз. Удельный вес иностранной валюты в рублевом эквиваленте в ресурсах банка за 2005 год снизился и составил на 01.01.2006 г. 34,5% при 38,5% на 01.01.2005 г. При этом снижение курсов доллара США и евро уменьшило рублевую оценку ресурсного потенциала за 2005 год на 99,8 млрд. рублей или 3,2%.

Уставный фонд банка с начала 2005 года увеличился на 410,1 млрд. рублей или на 53,5% и на 01.01.2006 г. составил 1176,4 млрд. рублей. Рост уставного фонда был обеспечен: средствами бюджета на 350,5 млрд. рублей, трансформацией средств жилищно-инвестиционных фондов на 43,6 млрд. рублей, присоединением уставного фонда АКБ «МинскКомплексБанк» в соответствии с Указом Президента Республики Беларусь от 07.06.2005 № 257 «О присоединении АКБ «МинскКомплексБанк» Закрытого акционерного общества к открытому акционерному обществу «Сберегательный банк «Беларусбанк» и об упорядочении отдельных показателей бюджета Республики Беларусь на 2005 год» - на 7,1 млрд. рублей, внесением в уставный фонд нереализованных курсовых разниц и фонда переоценки – на 8,9 млрд. рублей. На 1 января 2001 года уставный фонд банка был равен 75,5 млрд. рублей, за истекшее пятилетие уставный фонд банка увеличился на 1,1 трлн. рублей или в 16 раз.

Собственный капитал банка на 01.01.2006 г. составил 1405,2 млрд. рублей при 848,5 млрд. рублей на 01.01.2005 г. (рост 165,6%). Основными составляющими увеличения собственного капитала стали увеличение уставного фонда на 410,1 млрд. рублей, переоценка основных средств и незавершенного строительства в размере 31,8 млрд. рублей, уменьшение объема недосозданного резерва на 80,3 млрд. рублей, а также получение прибыли в размере 43,7 млрд. рублей. На 1 января 2001 года собственный капитал составлял 106,1 млрд. рублей, за истекшее пятилетие собственный капитал банка увеличился на 1,3 трлн. рублей или в 13 раз.

Показатель достаточности собственного капитала на 01.01.2006 г. составил 25,5% (при нормативе не менее 8%), коэффициент мгновенной ликвидности составил 125,6% (при нормативе 20%), коэффициент текущей ликвидности составил 73,8% (при нормативе не менее 70%, индивидуальный норматив для АСБ «Беларусбанк» не менее 20%), коэффициент краткосрочной ликвидности составил 0,91 (при нормативе не менее 1, индивидуальный норматив для АСБ «Беларусбанк» не менее 0,4).

Уровень рентабельности деятельности банка составил 4,4% и увеличился в сравнении с 2004 годом на 0,2 процентных пункта. Рентабельность деятельности банка в 2001 году составляла 1,35%.

На 1 января 2006 года на расчетно- кассовом обслуживании находится 66440 клиентов - юридических лиц. Прирост количества клиентов за 2005 год составил 7,4 тыс. или 12,5%, при 7,8 тыс. (15,3%) за 2004 год. Основную часть прироста (88,3%) составили индивидуальные предприниматели. Доля индивидуальных предпринимателей в общем количестве обслуживаемой клиентуры увеличилась за 2005 год с 49,2% до 53,5%. Несмотря на значительный количественный вес индивидуальных предпринимателей в клиентской базе, остатки средств на текущих (расчетных) счетах и депозитных счетах данной категории клиентов составили на 01.01.2006 г. только 28,4 млрд. рублей в эквиваленте (при 17,5 млрд. рублей на 01.01.2005 г.) или 1% от средств обслуживаемых юридических лиц (2983,1 млрд. рублей).

Доля обслуживаемых банком индивидуальных предпринимателей в общем количестве индивидуальных предпринимателей, зарегистрированных в Республике Беларусь составила 19% (на 01.01.2005 г. – 16%).

Удельный вес количества клиентов, находящихся на обслуживании в АСБ «Беларусбанк», от общего числа зарегистрированных юридических лиц в целом по Республике составляет порядка 24% (на 01.01.2005 г. – 22%).

Структура клиентской базы по отраслям народного хозяйства по состоянию на 01.01.2006 г. приведена в табл. 1.2.

Таблица 1.2

Структура клиентской базы по отраслям народного хозяйства

| Вид деятельности | Кол-во | Уд. вес, (%) | |||

| 1 | 2 | 3 | |||

| промышленность | 1,1 тыс. | 2% | |||

| сельское хозяйство | 1,2 тыс. | 2% | |||

| строительство | 2,5 тыс. | 4% | |||

| транспорт (грузовой и пассажирский) | 3,4 тыс. | 5% | |||

| связь (производственная и непроизводственная) | 0,5 тыс. | 1% | |||

| торговля и общественное питание | 12,4 тыс. | 19% | |||

| коммерческая деятельность | 22,7 тыс. | 34% | |||

| жилищное и коммунальное хозяйство | 2,3 тыс. | 3% | |||

| 1 | 2 | 3 |

| ||

| здравоохранение, физкультура и соцобеспечение | 1,1 тыс. | 2% |

| ||

| образование | 0,6 тыс. | 1% |

| ||

| управление и оборона | 1,3 тыс. | 2% |

| ||

| прочее (в т. ч. общественные объединения) | 17,3 тыс. | 25% |

| ||

Динамика изменения количества обслуживаемых клиентов приведена в табл. 1.3.

Таблица 1.3 Динамика изменения обслуживаемых клиентов

| Кол-во клиентов на 01.01.2005 г. | Кол-во клиентов на 01.01.2006 г. | Прирост кол-ва клиентов за 2005 г. | ||||||

| всего ЮЛ | в т.ч. ИП | всего ЮЛ | в т.ч. ИП | всего ЮЛ | в т.ч. ИП | |||

| Брест | 8862 | 5080 | 9791 | 5866 | 929 | 786 | ||

| Витебск | 6590 | 3396 | 7279 | 4046 | 689 | 650 | ||

| Гомель | 6980 | 3326 | 7762 | 4077 | 782 | 751 | ||

| Гродно | 6362 | 2903 | 7282 | 3731 | 920 | 828 | ||

| Минск (обл.) | 9394 | 4173 | 10822 | 5533 | 1428 | 1360 | ||

| г. Минск | 14438 | 7457 | 15757 | 8575 | 1319 | 1118 | ||

| Могилев | 6194 | 2722 | 7199 | 3726 | 1005 | 1004 | ||

| ЦА | 258 | 9 | 548 | 14 | 290 | 5 | ||

| Всего | 59078 | 29066 | 66440 | 35568 | 7362 | 6502 | ||

За пятилетие объем средств юридических лиц на счетах в банке увеличился на 2,5 трлн. рублей или в 6 раз при росте в 5,5 раза по банковской системе в целом.

Удельный вес АСБ «Беларусбанк» на 01.01.2006 г. в общей сумме привлеченных средств населения по Республике Беларусь составил 60,1% при 61,6% на 01.01.2005 г., в том числе:

- по белорусским рублям – 67,6% (на начало года – 68,1%);

- в иностранной валюте – 45,3% (на начало года – 51,9%).

Прием денежных средств населения во вклады осуществлялась по 12 видам вкладов в белорусских рублях и по 9 – в иностранной валюте.

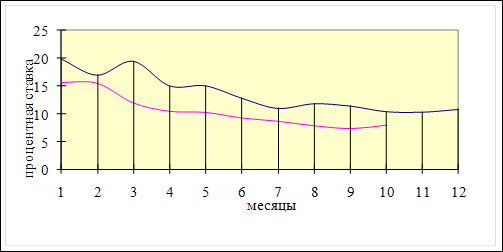

Фактическая стоимость срочных депозитов физических лиц в 2005 году в национальной валюте составила 14,8%, в иностранной валюте 5,8%, в декабре 12,8% и 5,8% соответственно, а с учетом формирования фонда обязательных резервов – 13,2% и 6,5%. Стоимость срочных депозитов физических лиц уменьшилась по сравнению с декабрем 2004 года в национальной валюте на 2,1 процентного пункта (при снижении ставки рефинансирования на 6 пунктов с 17% годовых на 01.01.2005 до 11% на 01.01.2006), а в иностранной валюте на 0,6 пункта. Динамика фактических процентных ставок представлена на рис. 1.5.

Рис. 1.5 Динамика фактических процентных ставок по срочным депозитам физических лиц в целом по банку (%)

Примечание. Источник: собственная разработка

Развитие и укрепление системы АСБ «Беларусбанк» было направлено на повышение его устойчивости, расширению финансового потенциала, улучшение количества и качества выполняемых банковских операций и оказываемых услуг. Решение указанных задач осуществлялось за счет расширения ресурсной базы банка, оптимизации структуры активов и пассивов, снижения всех видов рисков, повышения качества управления.

АСБ «Беларусбанк» входит в группу ведущих банков Республики Беларусь, специализирующихся на обслуживании крупных народнохозяйственных комплексов и кредитной поддержке ключевых государственных социально- экономических программ, является участником проведения государственной социально- экономической политики [29, с.48].

Похожие работы

... юридических и физических лиц занимает все большее место в банковских операциях. На основании проведенного исследования, мы можем констатировать, что организация расчетно-кассового обслуживания юридических и физических лиц в коммерческих банках Беларуси представляет собой сложную многоуровневую систему, требующую постоянной рационализации и совершенствования. Организация расчетно-кассового ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... установлению тарифов в зависимости от объемов операций 3. Новые направления расчетно-кассового обслуживания юридических лиц в Байкальском банке Сбербанка России Наряду с традиционными услугами расчетно-кассового обслуживания, Байкальский банк Сбербанка России развивает новые направления обслуживания клиентов. 3.1 Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть Для ...

... деньги и приходные документы заведующему кассой под расписку в кассовом журнале вечерней кассы. III. Анализ работы Промышленного ОСБ № 8231 г.Самара по расчетно-кассовому обслуживанию юридических лиц. 3.1. Общая характеристика Поволжского банка АК Сбербанка Промышленного отделения № 8231 г. Самара. Отделение сберегательного банка № 8231 не является юридическим лицом, ОСБ №8231 , в пределах ...

0 комментариев