Навигация

Организация кредитования в коммерческом банке

79825

знаков

15

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Сущность кредитования

1.2 Виды кредитов

2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА

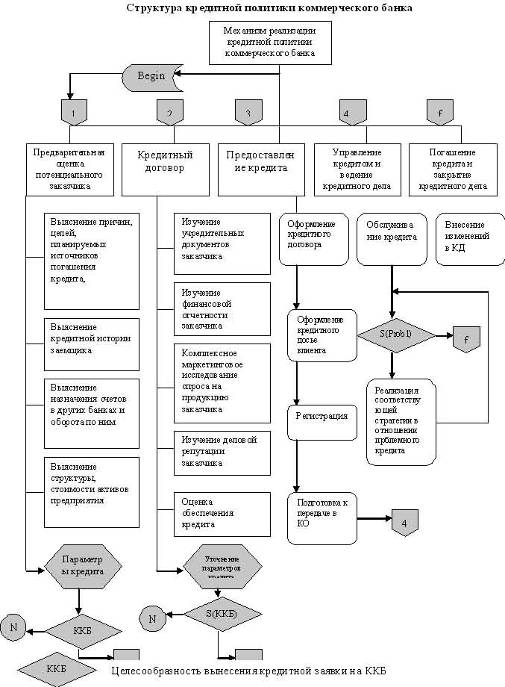

3. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

3.1 Рассмотрение кредитной заявки

3.2 Взаимодействие ОАО «Силикат» и АКБ «Коммерческий кредит» при привлечении кредита

3.3 Проблемы и перспективы развития банковского кредитования

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В современных условиях хозяйствования финансовый сектор, в том числе такая его составляющая, как кредитные институты (банки), является важнейшим инфраструктурным элементом, способствующим укреплению и всестороннему развитию рыночной экономики. Однако в настоящее время отечественные кредитные учреждения при наличии достаточного потенциала и высокой потребности реального сектора в кредитных ресурсах для преодоления экономического кризиса, выхода на позиции устойчивого роста и модернизации производства на новейшей технологической основе все еще недостаточно активно увеличивают объемы своих кредитных операций, в результате чего наиболее активные субъекты хозяйствования вынуждены сами финансировать инвестиционный процесс.

Макроэкономическая стабилизация в стране, укрепление банковской системы, постепенное снижение процентных ставок, усиление инвестиционной активности предприятий способствуют расширению масштабов деятельности банковской сферы и увеличению объемов кредитования реального сектора экономики. Вместе с тем кредитование, приносящее банкам в большинстве случаев основную долю доходов, генерирует и повышенный риск такой деятельности. Именно поэтому проблема экономического анализа кредитоспособности заемщика приобретает особое значение в процессе создания необходимых условий для реализации планов динамичного развития промышленности и достижения устойчивых темпов роста всей экономики России.

В особенности актуально в современных условиях краткосрочное кредитование предприятий, так как такая форма кредита является наиболее реальной к получению и пользующаяся спросом у экономических субъектов. Зачастую краткосрочные кредиты выдаются в связи с нехваткой оборотного капитала, связанной с расширением производства предприятия, что увеличивает социально-экономическую роль краткосрочного кредита, как источника увеличения валового национального продукта страны и уровня жизни населения.

Целью курсовой работы является изучение порядка кредитования в современных условиях.

Исходя из поставленной цели работы вытекают следующие задачи работы:

- изучить сущность, виды и законодательные основы кредитования;

- отразить на конкретном примере порядок организации кредитования банковских заемщиков;

- выявить основные проблемы и разработать перспективы развития кредитования банковских заемщиков.

Объектом исследования.

Предмет исследования - организация краткосрочного кредитования на конкретном примере.

Методы и приемы, применяемые в курсовой работе: экономико-статистический (сравнение, абсолютные и относительные величины, балансовый); экономико-математический (цепные подстановки, абсолютные и относительные разницы); расчетно-конструктивный; монографический.

В качестве теоретической, методической и информационной основы исследования выступают работы российских и зарубежных ученых, законодательные и нормативные акты, данные бухгалтерской и статистической отчетности, собственные наблюдения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Сущность кредитования

Кредит – это предоставленная сумма денежных средств хозяйствующему субъекту на условиях платности, срочности, возвратности. [1]

Принцип возвратности банковского кредита означает, что денежные средства, полученные в виде ссуды, служат для заемщика временным источником финансовых ресурсов и должны быть возвращены.

Из принципа возвратности вытекает принцип срочности: ссуды подлежат возврату в определенные сроки, нарушение которых влечет применение соответствующих предусмотренных правовыми нормами санкций.

Осуществление принципа платности банковского кредитования основывается на возмездном характере услуг, оказываемых банками при предоставлении кредита. Как правило, за банковскую ссуду взимается плата в виде процента. Размер процентной ставки определяется сторонами по кредитному договору самостоятельно.

В условиях рыночных отношений он зависит в конечном итоге от спроса и предложения денежных средств на кредитном рынке [2].

Источником движения кредита является движение стоимости. Кредит возникает не в сфере производства продукции, а в сфере обмена, где собственники товаров противостоят друг другу, при попытке вступить в экономические отношения. Экономическая основа появления и развития кредитных отношения — кругооборот и оборот капитала, отличающийся непрерывностью и в то же время различными колебаниями в зависимости от потребности в ресурсах и источниках их покрытия.

В связи с разной природой восстановления стоимости отдельных составляющих производственного потенциала, спецификой производства, особенностью сбыта продукции, различных сезонных факторов происходит неравномерный кругооборот и оборот капитала. Это приводит к тому, что у одних субъектов экономических отношений возникают свободные денежные средства, а у других образуется их недостаток. Устранению временного несоответствия между производством и обращением средств способствуют кредитные отношения.

Таким образом, в кругообороте и обороте капитала заложена возможность возникновения кредитных отношений, но для ее реализации необходимо наличие еще нескольких условий: по меньшей мере, необходимы существование субъектов кредитных отношений и взаимное согласование их интересов. Субъекты кредитных отношений, пространственно разделенные, получают возможность реализации своих интересов. Временное преодоление состоит в том, что Кредит способствует перемещению ресурсов из прошлого в настоящее и из будущего в настоящее, т.е. в настоящее он перемещает ресурсы, уже созданные ранее, и заставляет их работать в интересах экономического развития и предвосхищает силы будущего, а смысл перемещения ресурсов из будущего состоит в том, что с помощью кредита в настоящем можно производить затраты, приносящие в будущем прибыль.

Когда в экономической литературе речь идет о проблеме кредитных отношений, термины «заем», «кредит» и «ссуда» нередко используются как синонимы. Если рассматривать эти слова не в строго научном контексте, то нет необходимости задумываться об их правильной трактовке, однако когда речь идет о теоретических понятиях и экономических категориях, требуется четкое определение этих терминов, устраняющее их неоднозначное толкование.

Латинское «credit» на Руси заменяли такие понятия, как «куны В рез», «давать в рост». В русском языке для обозначения правоотношений по поводу займа использовались термины «дача», «купа», «милость», «крута», «заем» и «ссуда»[3]. С появлением Судебников XV—XVI вв. в деловом обороте закрепились два термина: «заем» и «ссуда», причем первый имел родовое значение и обозначал получение любого чужого имущества на срок за вознаграждение с условием возврата, а «ссуда» предполагала получение займа деньгами. По мнению Макса Фасмера, слово «кредит» заимствовано русским языком из немецкого (credit) в самом начале XVIII в. со значением «авторитет»; этимология слова такова: итальянское «credito» — вера, доверие, от латинского «credit» — они верят или «credere» — верить, доверять. В. Даль в Толковом словаре объясняет слово «кредитъ» как (купеч.) доверие, вера в долг, забор, дача и прием денег или товаров на счет, на срок[4].

До появления нового Гражданского кодекса Российской Федерации для характеристики предоставления заемщику денежных средств в собственность и на срок под проценты активнее использовался термин «ссуда» («ссудный капитал», «кредитование путем выдачи ссуды», «банковские ссуды», «открытие ссудного счета»), даже смысл термина «кредит» объяснялся так: ссуда (денег, товара), предоставление в долг, коммерческое доверие. В Указаниях по применению Плана счетов бухгалтерского учета в СССР предусматривалось ведение учета краткосрочных ссуд, а также кредитов гражданам на ссудных счетах.

Различие в смысловой нагрузке терминов «кредит» и «ссуда» отмечалось в литературе по банковской деятельности: «кредит» здесь более широкое понятие, предполагающее наличие разных форм организации кредитных отношений банка как по привлечению ресурсов, так и по их вложению; «ссуда» — одна из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета[5].

В Большой Советской Энциклопедии ссуда характеризуется как вид договора займа, предоставляемого в денежной или натуральной форме, при этом уточняется, что банки осуществляют кредитование путем выдачи целевых срочных денежных сумм[6]. Далее определяется «ссуда банковская» как денежные средства, предоставляемые банком во временное пользование юридическим лицам обычно с уплатой процентов. В Российской банковской энциклопедии определение понятия «ссуда» вообще отсутствует, есть определение понятия «ссудные операции банка», которые характеризуются как предоставление банком денежных средств клиентам на условиях срочности, возвратности и платности[7].

В книге «Банковская система России» указывается на то, что можно пользоваться термином «банковские ссуды»: для получения денег не имеет особого значения, кто их дал, но с точки зрения предоставляющего средства следует выделять два класса: ссуда-займ и ссуда-кредит. «При займе происходит только изменение прав распоряжения деньгами, новых денег при этом не появляется. Займы могут давать только небанковские финансовые учреждения. Они являются распорядителями денег и могут ими свободно распоряжаться, в том числе и передавать это право распоряжения третьим лицам»[8]. Из этого следует, что при займе новые деньги не возникают, так как другим лицам передаются уже имеющиеся денежные ресурсы, а при предоставлении денег банками посредством кредита происходит создание новых денег. Действительно, денежные средства, хранящиеся на банковских счетах, не являются собственностью банка: он лишь распорядитель этих денег, а принадлежат они «финансовым» лицам. Но одним и тем же объектом не могут распоряжаться разные лица. Поэтому справедливо выделение ссуды-займа и ссуды-кредита. При займе величина предоставляемых денежных средств не может превышать сумму привлеченных средств, а величина кредита теоретически не имеет ограничений, так как это генерация денег; ограничения существуют только на законодательном уровне. Авторы книги «Банковская система России» по признаку, дают ли организации заем или кредит, различают банки и небанковские организации, предоставляющие денежные средства. В банке предоставление денежных средств отражается по пассивному и активному счетам, а в небанковских — по двум активным счетам.[9].

В 30-е годы XX в. не делали различия между понятиями «кредит» и «ссуда». В курсе лекций, прочитанных в 1929 г. М.М. Агарковым, говорилось о том, что открытие кредита проявляется при передаче клиентом денег в ссуду и что срочная ссуда представляет собой денежный заем на определенный срок, по которому банк является заимодавцем, а клиент — заемщиком[10].

Зарубежные авторы также не всегда различают понятия «ссуда» и «кредит». К примеру, можно встретить такое определение кредитного риска: это риск того, что заемщик не уплатит по ссуде [11]

В советской экономической литературе многие авторы давали различные определения кредита, но базирующиеся в основном на определении роли кредита в социалистическом государстве. Так, М.С. Атлас писала: «Кредит при социализме представляет собой систему денежных отношений, посредством которых государство осуществляет мобилизацию временно свободных денежных средств хозяйства, средств бюджета и населения и планомерное их использование на условиях возвратности и срочности для обеспечения расширенного социалистического воспроизводства». В этом определении было дано скорее описание внешних признаков, характерных для кредита в социалистическом государстве, но не его сущность.

Не менее широкое распространение получило определение кредита как формы движения ссудного капитала или ссудного фонда[12]. Здесь подчеркивается ограниченное значение характеристики кредита: внимание уделяется форме, а не сущности кредитных отношений и не специфике интересов их участников. Понятие кредитных отношений шире понятия отношений, связанных с перемещением «ссудного фонда» и «ссудного капитала», например кредитные отношения при размещении вкладов в банке. Кроме того, требуют отдельных определений такие понятия, как «ссудный фонд», «ссудный капитал».

Итак, под кредитом следует понимать отношения, связанные с предоставлением кредитором на основании соответствующего договора ресурсов (высвобождаемых в процессе кругооборота капитала) заемщику для их использования на платной основе и на условиях возвратности в целях получения дополнительного экономического эффекта. Возвратное предоставление средств является важным аспектом кредита, но это не просто «выдача» или «передача», а определенные экономические взаимоотношения, так как отношения нельзя передать или выдать с дальнейшим их возвратом.

Похожие работы

... товар, реализуемый в комплексе “Гастроном”, “Пиццерия-бар”. 2.Предприятие своим товаром обеспечивает 1,2 процента потребителей г. Курска. 3.Предприятие имеет значительную кредиторскую задолженность по коммерческим банкам, но денежные патоки, проходящие через расчетные счета позволяют своевременно рассчитываться по обязательствам. 4.Расчет с поставщиками товара ведется в основном ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

... выше). Следующим внутрибанковским нормативным документом по кредитной работе является Положение о порядке выдачи кредитов, где отражается: - организация кредитного процесса; - перечень требуемых документов от заёмщика и стандарты подготовки проектов кредитных договоров; - правила проведения оценки обеспечения. Только после принятия этих документов, регламентирующих кредитный процесс, ...

... учете обращение депозитных и сберегательных сертификатов отражается аналогично выпущенным процентным облигациям. 10. Учет банковских инвестиций и источников их формирования Классификация форм инвестиционной деятельности коммерческих банков в банковской практике осуществляется на основе общих критериев систематизации форм и видов инвестиций , вместе с тем она имеет некоторые особенности ...

0 комментариев