Условия и предпосылки возникновения менеджмента

Основные школы управления

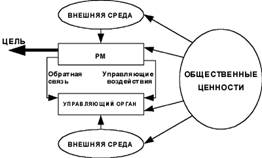

Организационная структура банков

Современные тенденции в организационной структуре банков

Банковская деятельность на основе корреспондентских отношений

Снизился принимаемый банком уровень риска вследствие увеличения капитала или снижения убытков по кредитам

Управление обслуживанием клиентов

Способы управления активами и пассивами для защиты от риска изменения процентных ставок

Метод объединения источников фондов

Финансовые опционы, своп-контракты и другие методы управления активами и пассивами

Страхование изменений процентных ставок

Процесс управления рисками

Трастовые услуги

Услуги по управлению денежной наличностью

Процесс развития новых банковских услуг

Навигация

Управление обслуживанием клиентов

Организация и управление банковской деятельности

154079

знаков

7

таблиц

6

изображений

2.3 Управление обслуживанием клиентов

Банки предоставляют множество различных ссуд широкому кругу клиентов на самые разные цели – от покупки автомобилей и новой мебели, проведения отпуска, оплаты учебы в колледже до реконструкции домов и офисов. Мы можем классифицировать это огромное количество банковских ссуд, сгруппировав их в соответствии с целями кредитования, т.е. тем, как заемщик планирует использовать полученный банковский кредит.

Таким образом, ссуды могут быть подразделены на семь основных категорий в соответствии с их целями:

1. Ипотечные ссуды, т.е. ссуды, обеспеченные недвижимостью – землей, зданиями и другим имуществом, включая краткосрочные кредиты на строительство и землеустройство и более долгосрочные кредиты на покупку сельскохозяйственных угодий, домов, квартир, коммерческих сооружений и имущества за рубежом.

2. Ссуды финансовым учреждениям, т.е. ссуды банкам, страховым и финансовым компаниям, а также другим финансовым учреждениям.

3. Сельскохозяйственные ссуды, предоставляемые владельцам ферм и ранчо с целью содействия их деятельности по обработке земли, сбору урожая, вскармливанию скота и уходу за ними.

4. Ссуды торговым и промышленным компаниям предоставляются предпринимательским фирмам для покрытия расходов на покупку товарно-материальных запасов, уплату налогов и выплату зарплаты.

5. Ссуды частным лицам включают ссуды на покупку в рассрочку автомобилей, передвижных домов, электробытовой техники и других потребительских товаров, ссуды на ремонт и модернизацию домов, покрытие расходов на медицинское обслуживание и других личных расходов; предоставляются непосредственно гражданам или косвенно через розничных дилеров.

6. Прочие ссуды включают все другие виды ссуд, не описанные выше, в том числе обеспеченные ценными бумагами.

7. Лизинговое финансирование предполагает, что банк покупает оборудование или машины и передает их в аренду свои клиентам.

Одним из ключевых факторов, определяющих структуру конкретного банковского кредитного портфеля, является специфика сектора рынка, который обслуживает данный банк. Каждый банк должен учитывать потребности в заемных средствах клиентов его сегмента рынка. Банк, обслуживающий пригородный район с большим количеством односемейных домов и маленьких розничных магазинов, в основном предоставляет ипотечные ссуды под залог жилых помещений , кредиты на покупку автомобилей, бытовой техники, кредиты на покрытие расходов, связанных с ведением домашнего хозяйства. В противоположность этому банк, расположенный в крупном городе, окруженный офисами, крупными универмагами, промышленными предприятиями, обычно направляет большинство ссуд коммерческим фирмам на пополнение товарно-материальных запасов, приобретение оборудования и выплату зарплаты.

Размер банка также является ключевым фактором, влияющим на структуру его кредитного портфеля, особенно размер капитала, который определяет предельную сумму кредита, предоставляемого одному заемщику. Более крупные банки являются обычно оптовыми кредиторами, направляющими основной объем своих кредитных ресурсов корпорациям и другим предпринимательским фирмам. Более мелкие банки ориентированы на розничные кредиты в форме небольших ссуд гражданам (наличными и в рассрочку), кредитов частным лицам под залог домов, а также мелких кредитов владельцам ферм и ранчо.

Кроме того, на структуру кредитного портфеля оказывают воздействие опыт и квалификация менеджеров в области различных видов кредитования, а также официальная кредитная политика банка, которая предписывает своим кредитным инспекторам не выдавать определенные виды кредита.

Структура кредитных вложений конкретного банка в значительной степени зависит от ожидаемого дохода банка, уровень которого кредитные инспектора сопоставляют с доходами по всем другим активам, которые может приобрести банк. При прочих равных условиях банк обычно предпочитает выдавать ссуды, по которым ожидаемые доходы (за вычетом всех расходов и с учетом риска убытков по кредиту) максимальны.

Кредитный портфель любого банка подвергается регулированию, поскольку качество портфеля в большей степени, нежели качество других банковских услуг, важно для оценки риска и надежности банка. Предоставление некоторых кредитов ограничено или запрещено законодательством.

Банковские кредиты физическим лицам обычно выдаются по прямой просьбе клиента, который сообщает об этом сотруднику банка и заполняет кредитную заявку. Заявки на получение кредита предпринимательской фирмой зачастую основываются на контактах между представителями фирмы и кредитными инспекторами банка по мере того, как они открывают новые счета фирмам, работающим на обслуживаемой банком территории.

Если клиент решил обратиться за кредитом, то он проходит собеседование с кредитным инспектором, которое дает возможность клиенту объяснить, почему у него возникла потребность в кредите. Данное собеседование особенно важно потому, что оно позволяет кредитному инспектору банка оценить характер клиента и искренность его намерений. Если клиент недостаточно искренен в указании цели и возникают сомнения по поводу того, что он будет придерживаться условий договора, это обстоятельство должно быть отражено как сильный негативный фактор, учитываемый при рассмотрении кредитной заявки.

Когда клиент обращается за ссудой для предпринимательской фирмы или ссудой под залог, то кредитный инспектор банка производит проверку местоположения клиента, состояния имущества, а также дополнительных сведений. Кредитный инспектор свяжется с другими кредиторами, которые кредитовали данного клиента раньше, для того, чтобы узнать об их опыте общения с ним: придерживался ли клиент условий договора и поддерживал ли он достаточные остатки на счетах? Кредитная история клиента обычно предоставляет большое количество информации о характере клиента, искренности его намерений и чувстве ответственности при использовании банковского кредита.

Когда кредитный комитет одобряет заявку клиента, кредитный инспектор или кредитный комитет обычно проверяет имущество или другие активы, предоставляемые в качестве обеспечения, для того, чтобы убедиться, что банк получит немедленный доступ к залогу или сможет получить право собственности на него в случае невыполнения условий кредитного договора. Данный процесс зачастую называется процессом реализации права банка на обеспечение. Если кредитный инспектор, и кредитный комитет считают, что предоставленная заявка и обеспечение являются достаточно надежными, стороны составляют и подписывают обязательство и другие документы, являющиеся частью кредитного договора.

Подписанный кредитный договор должен постоянно контролироваться с тем, чтобы обеспечить соблюдение условий кредитного договора и своевременное погашение основного долга и процентов по нему. При выдаче крупным ссуд торговым и промышленным компаниям кредитный инспектор будет периодически приезжать к заемщику, проверять деятельность фирмы и решать вопрос о том, какие банковские услуги могут потребоваться клиенту.

Разделы типового кредитного договора.

Долговое обязательство клиента. В случае если банк предоставляет кредит одному из своих клиентов, подобная операция обычно сопровождается подписанием договоров, имеющего несколько различных разделов. В первую очередь это долговое обязательство, подписываемое заемщиком, на основную сумму кредита. В данном обязательстве также указываются процентная ставка по кредиту и условия его погашения.

Соглашении о предоставлении кредита. Помимо этого, крупные кредиты предпринимательским фирмам и кредиты под залог домов предполагают составление соглашений о предоставлении кредита, в соответствии с которыми банк обязуется предоставить клиенту кредит в определенный момент времени в будущем в пределах оговоренной суммы с взиманием комиссии за обязательство. Данная практика широко распространена при открытии краткосрочных кредитных линий предпринимательским фирмам, когда заемщик может заимствовать до 1 млн.долл. по кредитной линии в оговоренный период времени.

Обеспечение. Банковские кредиты могут быть обеспеченные и необеспеченные (бланковые). Обеспеченные кредиты выдаются под залог какого-либо имущества заемщика, которое может быть продано в случае, если заемщик не может иным способом погасить свою задолженность перед банком. Бланковые кредиты не предполагают залога активов заемщика и выдаются большей частью на основании его репутации и оценки уровня его доходов.

Гарантии или поручительства со стороны заемщика. В большинстве кредитных договоров заемщик предоставляет гарантию или поручительство того, что указанная в кредитной заявке информация является правильной. От заемщика также могут потребовать залога наличных активов – дома, земли, автомобилей и т.д. – по кредиту предпринимательской фирме или по кредиту, который предусматривает наличие на договоре подписи третьей стороны. Вне зависимости от предоставления залога кредитный договор должен содержать указание на то, какое лицо или организация несет ответственность по кредиту и обязано осуществлять платежи.

Случаи невыполнения условий кредитного договора. Большинство кредитных договоров содержат раздел, перечисляющий случаи невыполнения обязательств и указывающий, какие действия заемщика или отказ от подобных действий представляют собой значительное нарушение условий кредитного соглашения и какие юридические действия уполномочен предпринимать банк для того, чтобы вернуть свои средства. Раздел о случаях невыполнения обязательств содержит также указание о том, кто оплачивает расходы по взысканию, судебные издержки и расходы на адвокатов, которые могут возникнуть при возбуждении судебного процесса по кредитному договору.

Проверка кредитов. Несмотря на то, что в банковской практике используются различные способы проверки кредитов, почти все банки придерживаются нескольких основополагающих принципов.

1. Периодическая проверка всех видов кредитов.

2. Тщательная разработка этапов проверки кредитов с тем, чтобы обеспечить проверку всех важнейших условий по каждому кредитному договору.

3. Наиболее частая проверка крупнейших кредитов, поскольку невыполнение заемщиками обязательств по ним может серьезно сказаться на финансовом положении самого банка.

4. Наиболее частая проверка проблемных кредитов, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом.

5. Более частые проверки в условиях экономического спада или появления значительных проблем в тех отраслях, куда банк вложил значительную часть своих ресурсов.

Проверка кредитов – не роскошь, а необходимость для осуществления разумной программы банковского кредитования. Она помогает менеджерам не только быстрее выявлять проблемные кредиты, но и постоянно проверять соответствие действий кредитных инспекторов кредитной политике банка.

Несмотря на элементы страхования, которые банки включают в свои программы кредитования, некоторые кредиты неизбежно переходят в разряд проблемных. Обычно это означает, что заемщик не произвел своевременно один или более платежей или что стоимость обеспечения по кредиту значительно снизилась. Несмотря на то, что каждый проблемный кредит имеет свои особенности, всем присущи определенные общие черты, которые говорят банкиру о том, что возникли определенные трудности:

1. Необычные или необъяснимые причины задержки предоставления финансовой отчетности, осуществления платежей или прекращения контактов с работниками банка.

2. По кредитам предпринимательским фирмам – любое неожиданное изменение заемщиком методов расчета амортизации, взносов по пенсионным планам, оценки товарно-материальных ценностей, начисления налогов или расчета прибыли.

3. По кредитам предпринимательским фирмам – реструктурирование задолженности или отказ от выплаты дивидендов, изменение кредитного рейтинга заемщика.

4. Неблагоприятные изменения цены на акции заемщика.

5. Наличие чистых убытков в течение одного или нескольких лет, измеренных с помощью показателей доходности активов, доходности капитала или прибыли до уплаты процентов и налогов.

6. Отклонение объема фактических продаж или потока наличности от планируемых при подаче кредитной заявки.

7. Неожиданные и необъяснимые изменения в размере остатков на счетах клиента.

Если в процессе проверки кредитов обнаруживаются проблемные кредиты, они обычно передаются специалистам по разработке планов возврата кредитов, которые должны расследовать причины возникновения проблемы и провести работу с заемщиком, чтобы найти решение, которое максимизирует шансы банка на возвращение своих средств.

Глава 3. Стратегия управления активами и пассивами и защита от риска

Похожие работы

... ответственностью - п. 3 ст. 66 ГК РФ). Следует подчеркнуть, что в соответствии с Инструкцией ЦБ РФ N 75-И "О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности" от 23 июля 1998 г. в редакции от 28 августа 2000 г. <*> кредитные организации могут существовать также в форме ...

... - это законодательное регулирование банковской деятельности. См. таблицу 4.1 методички (кстати, минимум наших знаний на экзамене должен равняться материалу, изложенному в методичке.). Управление и регулирование банковской деятельностью - это система правил поведения нормативного характера, сформулированных государственными органами (Парламентом в виде законов, указами Президента, постановлениями ...

... поддержку конкретного банка в случае его кризисного состояния, оказываемую Центральным банком как кредитором последней инстанции. Превентивная функция выступает как ключевая в пруденциальном регулировании банковской деятельности. Главная цель, на реализацию которой направлена данная функция, состоит в ограничении операций банков, несущих высокую степень риска, для того, чтобы уменьшить ...

... места специалиста в банке требуют всестороннего анализа с целью создания современных, отражающих специфику банковской деятельности методических разработок по его аттестации. Актуальность этой проблемы обусловлена еще и следующими соображениями: во-первых, прошлый опыт организации и аттестации рабочих мест, когда банки были подчинены государству, оказался полностью непригодным для сегодняшних ...

0 комментариев