Условия и предпосылки возникновения менеджмента

Основные школы управления

Организационная структура банков

Современные тенденции в организационной структуре банков

Банковская деятельность на основе корреспондентских отношений

Снизился принимаемый банком уровень риска вследствие увеличения капитала или снижения убытков по кредитам

Управление обслуживанием клиентов

Способы управления активами и пассивами для защиты от риска изменения процентных ставок

Метод объединения источников фондов

Финансовые опционы, своп-контракты и другие методы управления активами и пассивами

Страхование изменений процентных ставок

Процесс управления рисками

Трастовые услуги

Услуги по управлению денежной наличностью

Процесс развития новых банковских услуг

Навигация

Банковская деятельность на основе корреспондентских отношений

Организация и управление банковской деятельности

154079

знаков

7

таблиц

6

изображений

2.1.4 Банковская деятельность на основе корреспондентских отношений

Существование множества банков и банковских организаций различных типов породило потребность в эффективных межбанковских отношениях, с тем, чтобы повысить эффективность предоставления финансовых услуг на местном уровне. Необходимость создания эффективных межбанковских связей стала очевидной с того времени, как чеки превратились в распространенное средство оплаты товаров и услуг. Когда вкладчики отправляют из своего города чеки в уплату за товары, произведенные вне района их проживания, без межбанковской системы инкассации чеков обойтись невозможно, поскольку именно она обеспечивает перевод средств из банка вкладчика в банк-получатель. Все банки вынуждены были согласиться с системой движения и инкассирования чеков, тем более что она оказалась эффективной и прибыльной для всех участвующих в ней банков.

Еще одна проблема возникла в связи с потребностями клиентов в кредитах. По мере развития промышленности и бизнеса и появления крупных корпораций потребность в крупных займах, зачастую значительно превышавших возможности одиночных банков, заставила банки объединяться в группы и разработать принципы синдицированного кредита. К такому способу действий прибегают обычно в связи с очень крупными кредитами, предоставляемыми, как правило, двумя или большим числом банков одному клиенту. Эта практика имеет особое значение для мелких провинциальных банков, поскольку позволяет им удовлетворять потребности своих наиболее мощных клиентов и распределять кредитный риск между несколькими банками.

Эти и другие финансовые потребности дали толчок развитию разветвленной системы банковской деятельности на основе корреспондентских отношений, внутри которой банки устанавливают между собой как формальные, так и неформальные связи. Участвующие в этой системе банки соглашаются обмениваться депозитами в порядке клиринга чеков и компенсировать друг другу расходы на любые предоставленные услуги посредством перевода большего числа депозитов на счета банков, оказывающих корреспондентские услуги. Относительно мелкие банки открывают довольно значительные счета в крупных банках главных городов. В свою очередь крупные банки, как правило, предоставляют услуги мелким банкам, например по клирингу чеков, управлению их инвестиционными портфелями, предоставлению займов под покупку оборудования и строительство новых предприятий, а также по обработке данных.

2.2 Финансовые отчеты и оценка деятельности банков

Целью менеджмента является оказание помощи управляющим банками в понимании того, каким образом информацию, содержащуюся в банковских финансовых отчетах, можно использовать в качестве вспомогательного средства в процессе принятия решений, а также для определения эффективности работы их банков.

Два наиболее важных финансовых отчета – баланс и отчет о прибылях и убытках – можно рассматривать как перечни входящих и исходящих финансовых потоков, что показано в таблице 1. В отчете о финансовом состоянии отражены размеры и состав источников средств (входящие потоки), которые привлечены банком для финансирования своей кредитной и инвестиционной деятельности, а также распределение определенной части этих средств на выдачу кредитов, покупку ценных бумаг и другие нужды в любой конкретный момент времени.

Напротив, вводимые финансовые факторы и финансовые результаты деятельности в отчете о доходах, расходах и прибыли показывают, сколько стоило банку привлечение депозитов и других источников финансирования для получения доходов от использования этих средств. К расходам относятся процентные выплаты вкладчикам и другим кредиторам банка, расходы на оплату труда наемных управляющих и рядовых сотрудников, накладные расходы, связанные с приобретением и использованием помещений и оборудования, налоги за пользование государственными услугами. В отчете о доходах, расходах и прибыли отражены также доходы (поток наличности) от продажи банковских услуг широкой публике, включая предоставление кредитов, лизинговые операции и обслуживание депозитов клиентов. Наконец, в этом отчете отражен чистый доход банка после вычета всех расходов из суммы всех доходов; часть чистого дохода возвращается в дело для целей будущего развития, часть идет акционерам в качестве дивидендов.

Баланс, или отчет о финансовом состоянии, представляет собой перечень активов, пассивов и акционерного капитала (средства владельцев), находящегося в собственности банка или инвестированного в банк, в любой момент времени. Поскольку банк является предприятием, продающим продукцию особого вида, то должно быть верным исходное уравнение баланса:

Активы = Пассивы + Акционерный капитал.

В банковском деле к активам баланса относят: наличность в хранилище и депозиты в других депозитных учреждениях (С), государственные и частные процентные ценные бумаги, покупаемые на открытом рынке (S), кредиты и финансирование аренды, предлагаемые потребителям (L), и второстепенные активы (МА). Пассивы распадаются на две важнейшие категории – депозиты, принадлежащие различным потребителям (D), и недепозитные заимствования на рынках денег и капитала (NDB). Наконец, акционерный капитал представляет собой долгосрочные средства, которые владельцы вложили в банк (EC) (см.табл.2.). Теперь формулу баланса можно представить следующим образом:

Активы = Пассивы + Акционерный капитал,

или

С + S + L + MA = D + NDB + EC

Наличность (С) как актив необходима для удовлетворения потребностей банка в ликвидных средствах (т.е. тех, которые можно без промедления расходовать в случае изъятия депозитов на предоставление кредитов и удовлетворение других непредвиденных или срочных потребностей). Капиталовложения в ценные бумаги (S) являются резервным источником ликвидности и одним из источников дохода. Кредиты (L) предоставляются главным образом с целью получения дохода, а второстепенные активы (МА) – это обычно фиксированные активы, принадлежащие банку (здание и оборудование), и инвестиции в дочерние предприятия банка (если таковые имеются). Депозиты (D) служат, как правило, основным источником финансирования банка, недепозитные заимствования (NDB) – дополнение к депозитам и средством повышения ликвидности, когда она не полностью обеспечивается наличностью и ценными бумагами. Наконец, акционерный капитал (ЕС) образует долгосрочный и сравнительно стабильный финансовый фундамент, на котором банк развивается и с помощью которого покрывает любые непредвиденные убытки.

Таблица 1.

Входящие и исходящие финансовые потоки в двух основных составляющих финансового отчета банка

| Баланс (отчет о финансовом состоянии) | |

| Исходящие финансовые потоки (использование средств или активов) | Входящие финансовые потоки (источники средств или обязательства плюс акционерный капитал) |

| Кредиты и аренда Инвестиции в ценные бумаги Наличность и депозиты в других институтах | Депозиты частных лиц Недепозитные заимствования Акционерный капитал |

| Как в балансе любой фирмы, сумма привлеченных банком средств должна равняться общей сумме расходов (т.е. активы = обязательства+акционерный капитал) Отчет о прибылях и убытках (отчет о доходах, расходах и прибыли) | |

| Финансовые результаты деятельности (доходы от использования средств и других ресурсов для производства и продажи услуг) | Вводимые финансовые факторы (издержки по приобретению средств и других ресурсов, необходимых банку для производства услуг) |

| Доход по кредитным операциям Доход по ценным бумагам Доход по депозитам в других институтах Доход от второстепенных услуг | Выплата процентов по депозитам Расходы по недепозитным заимствованиям Расходы на оплату труда Накладные расходы Налоги |

| Как в отчете о прибылях и убытках любой фирмы, все доходы за вычетом всех расходов дают чистый доход банка. | |

Таблица 2.

Основные позиции финансовых отчетов банка.

| Баланс (отчет о финансовом состоянии) | |

| Активы (совокупные использованные средства) Наличность (первичные резервы) Ликвидные ценные бумаги (вторичные резервы) Инвестиционные ценные бумаги Кредиты и займы: Потребительские Под залог недвижимости Коммерческим предприятиям С.-х.предприятиям Финансовым институтам Второстепенные активы (здания, оборудование и т.п.) | Пассивы и акционерный капитал (совокупные источники средств) Депозиты: До востребования Счета НАУ Депозитные счета денежного рынка: Сберегательные Срочные Недепозитные заимствования Акционерный капитал: Акции Избыточный капитал Нераспределенная прибыль Какпитальные резервы |

| Отчет о прибылях и убытках (отчет о доходах, расходах и прибыли) | |

| Доходы (доходы банка от предоставления услуг) Доход от кредитной деятельности Доход от инвестиционной деятельности Непроцентные источники дохода (например, плата за обслуживание депозитов) Расходы (издержки, связанные с вводимыми ресурсами, которые необходимы банку для производства услуг) Процентные выплаты по депозитам Процентные выплаты по недепозитным заимствованиям Заработная плата (расходы на оплату труда) Резервы на покрытие убытков по кредитам (создаваемые на случай появления убытков по любому из выданных кредитов) Прочие расходы Доход от уплаты налогов и без учета операций с ценными бумагами Налоги Прибыль или убыток от торговли ценными бумагами Чистый доход после вычета и учета прибыли или убытка от операций с ценными бумагами | |

В формуле баланса можно увидеть следующее: пассивы и акционерный капитал банка – это совокупные средства из соответствующих источников, которые обеспечивают банку необходимую покупательную способность для приобретения активов. Активы банка представляют совокупность средств, используемых для извлечения дохода акционерами, выплаты процентов вкладчикам и оплаты труда сотрудников в соответствии с их вкладом и квалификацией. Тогда формулу баланса можно представить в упрощенном виде:

Совокупные Совокупные средства банка

использованные средства = из соответствующих источников(активы) (пассивы и акционерный капитал)

Ясно, что под каждое направление использования средств нужен их источник, поэтому совокупные использованные средства должны равняться совокупным средствам, привлеченным из соответствующих источников.

Конечно в реальности баланс банка сложнее этого равенства совокупных поступлений совокупному их использованию, поскольку в каждой статье банковского баланса обычно содержится несколько составляющих ее позиций. Подробный баланс, или отчет о финансовом состоянии, содержит множество статей. Это видно из баланса крупной банковской организации Среднего Запада, приведенного в таблице 3. Рассмотрим основные составляющие этого документа.

Активы банка

Наличность. Первым активом в отчете о финансовом состоянии банка обычно являются наличность и депозиты на счетах «ностро». Данную статью, включающую наличность в хранилище банка, любые депозиты, помещенные в других банках (депозиты в банках-корреспондентах), наличность в процессе инкассации и счет резервов в региональном федеральном резервном банке, часто обозначают как первичные резервы. Это означает, что данный актив является первой «линией обороной» банка на случай изъятия депозитов и первым источником средств, когда в банк приходит клиент с неожиданным запросом о кредите, который банк считает себя обязанным удовлетворить. Обычно банк стремится удерживать эту статью на как можно менее высоком уровне, поскольку запас наличных денег почти или вовсе не приносит процентного дохода.

Инвестиционные ценные бумаги: ликвидная часть. Второй «линией обороной» для удовлетворения спроса на наличность и быстрой мобилизации средств являются капиталовложения в ликвидные ценные бумаги; эту статью часто обозначают как вторичные резервы. Она охватывает обычно инвестиции в краткосрочные государственные ценные бумаги – федеральные и муниципальные (штатных и местных органов), а также ценные бумаги денежного рынка, включая процентные срочные депозиты в других банках и коммерческие ценные бумаги. Вторичные резервы занимают промежуточное положение между наличностью и кредитами, обеспечивая определенный доход, но банк вкладывает в них средства главным образом потому, что их можно легко с кратковременным уведомлением конвертировать в наличность.

Инвестиционные ценные бумаги: часть, приносящая доход. Облигации, векселя и другие ценные бумаги, удерживаемые банком прежде всего с расчетом на доход, определяемой ожидаемой ставкой, называют инвестиционными ценными бумагами. Зачастую их подразделяют на ценные бумаги, облагаемые налогом (в основном это государственные облигации и векселя, ценные бумаги, выпущенные различными федеральными учреждениями, а также корпорационные облигации и векселя), и ценные бумаги, не облагаемые налогом, к которым относятся в первую очередь облигации штатов и выпущенные местными властями (муниципальные). Последние обеспечивают процентный доход, освобождаемый от федерального подоходного налога.

Инвестиционные ценные бумаги могут быть зарегистрированы в учетных книгах банка по их первоначальной стоимости, рыночной стоимости или по стоимости ниже номинальной или рыночной.

Кредиты. Несомненно, крупнейшим активом банка являются кредиты, на которые обычно приходится от половины до трех четвертей суммарной стоимости всех активов. Согласно таблице 3. в балансе по кредитам приводятся две цифры. Более крупная, называемая кредитами-брутто, равна сумме всех неоплаченных расписок в виде IOU («Я должен банку»), которые подтверждают выдачу кредитов. Общая сумма на счету резервов под покрытие убытков по кредитам на дату составления отчета о финансовом состоянии банка вычитается из суммы кредитов-брутто для получения проводки под названием кредиты-нетто в балансе, которая является мерой чистой стоимости всех выданных, но пока еще не оплаченных кредитов.

Еще одна разновидность кредитов, которая проводится отдельной позицией в отчете о финансовом состоянии, - это продажа федеральных фондов и покупка ценных бумаг в соответствии с соглашением о перепродаже. В эту позицию входят преимущественно краткосрочные кредиты.

К банковским активам относятся также чистая стоимость (скорректированная на амортизацию) зданий и оборудования, инвестиции в дочерние фирмы, предоплата страховых полисов и другие сравнительно незначительные позиции.

Пассивы

Депозиты. Основная составляющая пассивов любого банка – депозиты, представляющие собой финансовые требования к банку со стороны предприятий, частных лиц и государственных учреждений. В случае ликвидации банка из поступлений от продажи его активов прежде всего должны быть удовлетворены требования клиентов. Другие кредиторы и акционеры получат то, что останется.

Как показывает таблица 3., средства банка в значительной мере определяются депозитами, которые обеспечивают 70-80% суммарных активов банка.

Заимствования из недепозитных источников. Если депозиты являются основным источником банковских ресурсов, то довольно значительные суммы поступают и с второстепенных счетов в разделе пассивов. При прочих равных условиях чем крупнее банк, тем в большей мере он использует недепозитные источники финансирования.

Почти для всех американских банков наиболее важным источником недепозитного финансирования являются покупка федеральных фондов и продажа ценных бумаг в соответствии с соглашениями об обратном выкупе. Эта статья отражает временные заимствования банка на денежном рынке, преимущественно из резервов, предоставляемых ему в качестве кредита другими банками, или в результате реализации соглашений об обратном выкупе, когда банк заимствует средства у другого банка или крупного корпоративного клиента под обеспечение частью банковских ценных бумаг.

Собственный капитал. В отчете о финансовом состоянии статьи, относящиеся к капиталу, отражают долю владельцев (акционеров) в капитале банка. Каждый новый банк начинает деятельность с минимального капитала владельцев (обычно не менее 1 млн.долл.), а затем заимствует средства у широкой публики, чтобы «запустить» свои операции. По сути дела, банки являются организацией, которая в наибольшей степени связана с заимствованием средств для своей деятельности. На капитальные статьи обычно приходится менее 10% стоимости суммарных активов банка.

Таблица 3.

Баланс (отчет о финансовом состоянии) крупного банка Среднего Запада (в млн.долл.)| № | Наименование статей | На конец года | Через 6 месяцев |

| 1 | Активы : Наличность и депозиты на счетах «ностро» Инвестиционные ценные бумаги Ценные бумаги на торговом счете Продажа федеральных фондов и покупка ценных бумаг по соглашению об обратном выкупе Кредиты-брутто: За вычетом: отчисления на покрытие убытков по кредитам; Незаработанные проценты по кредитам Кредиты-нетто: Суммы, причитающиеся за аренду Стоимость помещений и оборудования Обязательства клиентов по акцептам Второстепенные активы Суммарные активы | 1643 2803 21 278 15887 (349) (117) 15421 201 365 70 903 21705 | 2300 3002 96 425 15412 (195) (137) 15080 150 363 111 1059 22586 |

| 2 | Пассивы и акционерный капитал: Депозиты : Беспроцентные депозиты до востребования Сберегательные депозиты Депозитные счета денежного рынка Срочные депозиты Депозиты в зарубежных отделениях Сумма депозитов Недепозитные заимствования: Покупка федеральных фондов и продажа ценных бумаг по соглашениям об обратном выкупе прочие краткосрочные обязательства задолженность по ипотеке субординированные векселя и необеспеченные долговые обязательства Прочие пассивы: Просроченные акцепты Второстепенные обязательства Суммарные пассивы Акционерный капитал: Обыкновенные акции Привилегированные акции Избыточный капитал Нераспределенная прибыль Собственные акции, которые хранятся в финансовом отделе Суммарный акционерный капитал Итого пассивы и акционерный капитал | 3427 914 1914 9452 787 16494 2132 897 417 200 70 348 20558 212 1 603 332 (1) 1147 21705 | 3831 937 1965 9981 869 17583 1836 714 439 200 111 423 21306 212 1 601 466 1280 22586 |

Оценка деятельности банка

Как можно использовать финансовую отчетность банка – отчет о финансовом положении (баланс) и отчет о прибыли для оценки того, насколько успешно работает банк? На что мы обращаем внимание для того, чтобы понять, если ли у банка серьезные проблемы, которые должны решать его менеджеры?

Первым шагом при анализе любой финансовой отчетности банков выступает определение того, какие цели преследует или должен преследовать банк. Деятельность банка должна быть направлена на достижение конкретных целей. Беспристрастная оценка деятельности любого банка должна начинаться с определения того, был он в состоянии достичь тех целей, которые поставили перед ним его менеджеры и акционеры.

Помимо того, что существуют текущие цели, которые определяют повседневную деятельность банка, банки все чаще приходят к выводу, что они должны уделять особое внимание стоимости их акционерного капитала. Действительно, основополагающий принцип финансового менеджмента в соответствии с сегодняшней практикой гласит, что максимизация стоимости акционерного капитала банка является ключевой задачей, которая должна иметь приоритет над остальными. Все банки представляют собой корпорации, акционеры которых заинтересованы в возрастании стоимости акционерного капитала и дохода по нему. Если стоимость акций не повышается до уровня, соответствующего ожиданиям акционеров, инвесторы могут пожелать избавиться от них, и тогда банк столкнется с трудностями в привлечении нового капитала для обеспечения своего роста в будущем. Поэтому, очевидно, что банковские менеджеры должны стремиться к максимизации стоимости акционерного капитала банка при сохранении приемлемого уровня риска по своим операциям.

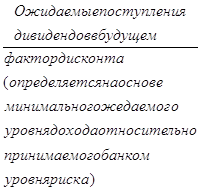

Что может привести к росту стоимости акционерного капитала банка? Стоимость акции любого учреждения определяется так:

Стоимость акции банка =  =∑

=∑![]() , (1)

, (1)

где D - ожидаемые акционерами дивиденды (Е), которые будут выплачены в будущем, дисконтированные на минимальный приемлемый уровень доходов (k) в увязке с принимаемым банком уровнем риска. Стоимость акции банка будет иметь повышательную тенденцию в любой из приведенных ниже ситуаций:

1. Предполагается, что стоимость ожидаемых поступлений дивидендов в будущем будет расти (в результате происходящего расширения деятельности на некоторых сегментах рынка банковских услуг или вследствие выгодных приобретений, осуществленных банковским учреждением).

Похожие работы

... ответственностью - п. 3 ст. 66 ГК РФ). Следует подчеркнуть, что в соответствии с Инструкцией ЦБ РФ N 75-И "О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности" от 23 июля 1998 г. в редакции от 28 августа 2000 г. <*> кредитные организации могут существовать также в форме ...

... - это законодательное регулирование банковской деятельности. См. таблицу 4.1 методички (кстати, минимум наших знаний на экзамене должен равняться материалу, изложенному в методичке.). Управление и регулирование банковской деятельностью - это система правил поведения нормативного характера, сформулированных государственными органами (Парламентом в виде законов, указами Президента, постановлениями ...

... поддержку конкретного банка в случае его кризисного состояния, оказываемую Центральным банком как кредитором последней инстанции. Превентивная функция выступает как ключевая в пруденциальном регулировании банковской деятельности. Главная цель, на реализацию которой направлена данная функция, состоит в ограничении операций банков, несущих высокую степень риска, для того, чтобы уменьшить ...

... места специалиста в банке требуют всестороннего анализа с целью создания современных, отражающих специфику банковской деятельности методических разработок по его аттестации. Актуальность этой проблемы обусловлена еще и следующими соображениями: во-первых, прошлый опыт организации и аттестации рабочих мест, когда банки были подчинены государству, оказался полностью непригодным для сегодняшних ...

0 комментариев