Условия и предпосылки возникновения менеджмента

Основные школы управления

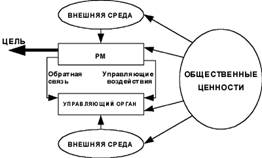

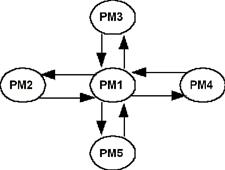

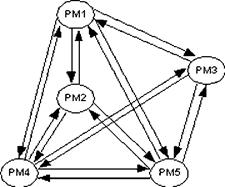

Организационная структура банков

Современные тенденции в организационной структуре банков

Банковская деятельность на основе корреспондентских отношений

Снизился принимаемый банком уровень риска вследствие увеличения капитала или снижения убытков по кредитам

Управление обслуживанием клиентов

Способы управления активами и пассивами для защиты от риска изменения процентных ставок

Метод объединения источников фондов

Финансовые опционы, своп-контракты и другие методы управления активами и пассивами

Страхование изменений процентных ставок

Процесс управления рисками

Трастовые услуги

Услуги по управлению денежной наличностью

Процесс развития новых банковских услуг

Навигация

Страхование изменений процентных ставок

Организация и управление банковской деятельности

154079

знаков

7

таблиц

6

изображений

3.2.3 Страхование изменений процентных ставок

Некоторые банки достигли успехов в управлении риском процентных ставок с помощью страховых полисов, элиминирующих неблагоприятные изменения их уровня. Основная идея страхования изменений процентных ставок заключается в том, чтобы найти андеррайтера – составителя контракта, согласно которому заемщику будет возмещаться часть платежей, если норма его процентных издержек по заимствованным фондам превысит согласованный максимальный уровень. Однако пока процентные издержки заимствования не превышают установленного уровня, заемщик должен покрывать все издержки по займу. За страховую защиту такого рода организация-заемщик уплачивает премию, зависящую от длительности действия страхового контракта и степени риска того, что процентные ставки превзойдут на момент заключения контракта максимальный уровень.

3.2.4 Кредитные опционы

Другим приемом фиксации суммы и издержек заимствования в течение установленного периода является кредитный опцион. Например, организация-заемщик может купить 60-дневный опцион на кредит в сумме 1 млн.долл. под фиксированную контрактную ставку 10% взамен уплаты премии в размере 50 тыс.долл. Если она использует свой опцион, то независимо от текущего уровня процентных ставок фонды могут быть получены по согласованной ставке. Хотя первоначальный опцион в этом примере рассчитан на 60 дней, некоторые кредитные опционы могут быть объединены для покрытия многомесячного промежутка времени для обеспечения заемщику долгосрочной защиты от роста процентных ставок.

Кредитор устанавливает для заемщика опционную премию в зависимости от вероятной будущей тенденции динамики процентных ставок и длительности временного периода, покрываемого опционом. Если процентные ставки опускаются ниже обозначенного в кредитном опционе уровня, банк-заемщик наверняка не реализует свой опцион, а будет искать более дешевые варианты финансирования. Тем не менее уплаченная премия обычно не возвращается.

3.2.5 Процентные контракты типа «Кэп», «Флор» и «Коридор»

В число наиболее известных приемов хеджирования изменений процентных ставок, разработанных банками для себя и своих клиентов, входят процентные контракты типа «кэп», «флор» и «коридор».

Процентный «кэп», или «потолок», страхует своего держателя от повышения уровня рыночных процентных ставок. В качестве компенсации за предварительную уплату премии заемщики получают гарантию, что их кредиты не могут увеличить процент по кредиту выше определенного уровня, или так называемой «кэп»-ставки. Или же заемщик может купить процентный «кэп» у третьей стороны, которая гарантирует ему возмещение любых дополнительных процентных платежей сверх «кэп»-ставки. Например, если банк покупает 11%-й «кэп» на 100 млн.долл., заимствованных на евродолларовом рынке, он получает гарантию, что реальные издержки по займу не превысят 11%. Если банк продает процентный «кэп» одному из своих клиентов-заемщиков, он принимает на себя процентный риск этого клиента, но получает комиссионные (премию) в качестве компенсации за дополнительный риск. Если банк заключает подобные контракты в больших объемах, он может снизить свой риск с помощью других приемов хеджирования, к примеру процентного свопа.

Банки могут терять поступления в периоды падения процентных ставок, особенно когда процент по займам с плавающей ставкой снижается. Банк может настаивать на установлении минимальной процентной ставки, или так называемого процентного «флора», по своим займам, чтобы гарантировать определенную минимальную норму дохода независимо от того, насколько снизились процентные ставки. Обычно заемщик соглашается на установление процентной «флор»-ставки по кредиту только, если кредитор согласен на процентный «кэп». Многие банки получили дополнительный доход, продавая процентные «флор»-контракты своим клиентам, которые держат ценные бумаги и стремятся предотвратить падение доходности своих вложений до приемлемого уровня. Например, клиент банка может держать 90-дневный депозитный сертификат, свободно обращающийся на рынке и гарантирующий уплату ставки 6,75%, но прогнозирует, что продаст его через несколько дней. Предположим, что клиент не желает, чтобы доходность депозитного сертификата упала ниже 6,25%. В этом случае банк может продать своему клиенту процентный «флор» на уровне 6,25% гарантируя уплату разницы между «флор»-ставкой и реальной ставкой по депозитному сертификату, если процентные ставки в конце 90-дневного срока упадут слишком низко.

Как банки, так и их клиенты-заемщики в значительной мере также используют так называемые процентные «коридоры», комбинирующие в одном контракте процентный «кэп» и процентный «флор». Многие банки продают процентные «коридоры» в качестве отдельной платной услуги по займам, которые они предоставляют своим клиентам. Например, клиент, только что получивший кредит на 100 млн.долл., может запросить у банка «коридор» по «прайм»-ставке кредита в интервале между 11 и 7%. В этом случае банк будет оплачивать дополнительные процентные издержки, если «прайм»-ставка превосходит уровень 11%, тогда как клиент возмещает издержки банка, если эта ставка упадет ниже 7%. В результате покупатель «коридора» платит премию за согласие на «флор». Чистая величина премии может положительной или отрицательной в зависимости от прогноза динамики процентных ставок, а также от склонности к риску заемщика и кредитора на момент заключения контракта.

Срок действия процентных контрактов типа «кэп», «флор» и «коридор» длится от нескольких недель до 10 лет. Условия большинства таких контрактов привязаны к процентным ставкам по государственным ценным бумагам, коммерческим векселям, кредитам для первоклассных заемщиков или евродолларовым депозитам (ЛИБОР).

Похожие работы

... ответственностью - п. 3 ст. 66 ГК РФ). Следует подчеркнуть, что в соответствии с Инструкцией ЦБ РФ N 75-И "О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности" от 23 июля 1998 г. в редакции от 28 августа 2000 г. <*> кредитные организации могут существовать также в форме ...

... - это законодательное регулирование банковской деятельности. См. таблицу 4.1 методички (кстати, минимум наших знаний на экзамене должен равняться материалу, изложенному в методичке.). Управление и регулирование банковской деятельностью - это система правил поведения нормативного характера, сформулированных государственными органами (Парламентом в виде законов, указами Президента, постановлениями ...

... поддержку конкретного банка в случае его кризисного состояния, оказываемую Центральным банком как кредитором последней инстанции. Превентивная функция выступает как ключевая в пруденциальном регулировании банковской деятельности. Главная цель, на реализацию которой направлена данная функция, состоит в ограничении операций банков, несущих высокую степень риска, для того, чтобы уменьшить ...

... места специалиста в банке требуют всестороннего анализа с целью создания современных, отражающих специфику банковской деятельности методических разработок по его аттестации. Актуальность этой проблемы обусловлена еще и следующими соображениями: во-первых, прошлый опыт организации и аттестации рабочих мест, когда банки были подчинены государству, оказался полностью непригодным для сегодняшних ...

0 комментариев