Этап. С марта 1861 по июнь1903 года

Этап. С ноября 1921 по 1929 год

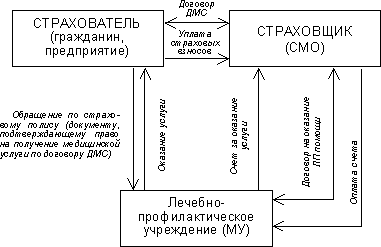

Добровольное медицинское страхование

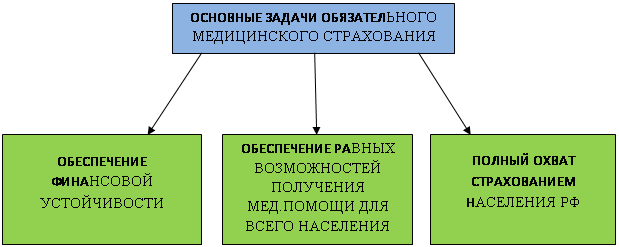

Проблемы обязательного медицинского страхования

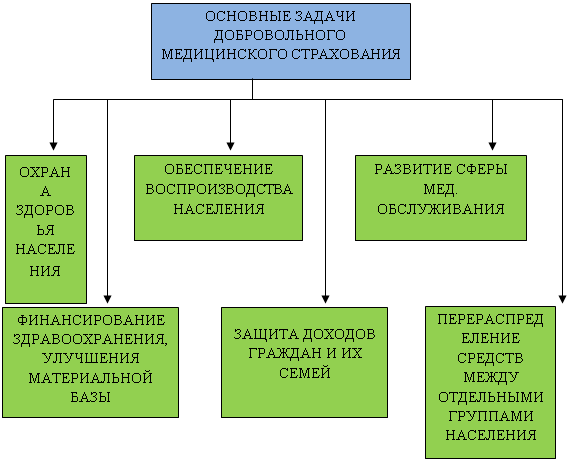

Проблемы добровольного медицинского страхования

Бюджет Федерального фонда обязательного медицинского страхования за 2008 год

Увеличение финансирования отрасли здравоохранения

Осуществление действенного государственного регулирования платных медицинских услуг

Совершенствование деятельности медицинских организаций

Навигация

Добровольное медицинское страхование

Опыт и перспективы медицинского страхования в Российской Федерации

120530

знаков

2

таблицы

7

изображений

1. Добровольное медицинское страхование.

Для обеспечения исполнения обязательств по страхованию страховщики формируют страховые резервы. Правила создания резервов по страхованию иному, чем страхование жизни[6] утверждены Приказом Минфина РФ от 11.06.2002 N 51н[7] (далее - Правила). В пункте 3 Правил указано, что расчет страховых резервов производится страховщиком на основании Положения о формировании страховых резервов по страхованию иному, чем страхование жизни[8], утвержденного страховщиком и представленного в Федеральную службу страхового надзора в течение месяца с момента утверждения.

В соответствии с п.6 Правил страховые организации должны создавать следующие резервы:

незаработанной премии (РНП);

убытков;

заявленных, но не урегулированных убытков (РЗУ);

произошедших, но не заявленных убытков (РПНУ);

стабилизационный резерв (СР) и др.

Расчет страховых резервов осуществляется на конец отчетного периода при составлении бухгалтерской отчетности (п.11 Правил). Для создания резервов все договоры распределяются по учетным группам. В соответствии с п.14 Правил договорам ДМС соответствует учетная группа 2 "Добровольное медицинское страхование (сострахование)".

В пункте 15 Правил установлено, что для расчета страховых резервов страховщик внутри учетной группы может вводить дополнительные учетные группы договоров в зависимости от условий договоров, объектов страхования, местонахождения объектов страхования и перечня страховых рисков. Для обобщения информации о страховых резервах предназначен одноименный счет 95, к которому могут открываться субсчета:

"Резерв незаработанной премии";

"Результат изменения резерва не заработанной премии";

"Резерв заявленных, но не урегулированных убытков";

"Результат изменения в резерве заявленных, но не урегулированных убытков" и др.

Пример.

На 30 июня 2007 г. ООО СК "Надежный гарант" был рассчитан РНП в размере 2 560 000 руб. На конец предыдущего отчетного периода (на 30.04.2007) сумма РНП составила 2 390 000 руб.

Для отражения операций по формированию страхового резерва бухгалтер СК "Надежный гарант" 30 июня сделает следующие проводки:

Формирование резервов по прекращенным договорам. Так как формирование РНП по прекращенному договору не предусмотрено, в конце отчетного периода, в котором прекращен договор, резерв высвобождается как доход.

Досрочное прекращение договора повлияет на финансовый результат компании следующим образом:

списание дебиторской задолженности приведет к убытку;

высвобождение РНП дает прибыль.

Если страховые взносы распределены равномерно по сроку действия договора, то разница между неуплаченными взносами и высвобожденным резервом будет приблизительно равна части расходов на заключение договора, то есть пропорциональна части вознаграждения агента. Высвобождение РНП увеличивает заработанную премию, которая задействована в расчете РПНУ: чем больше заработанная премия, тем больше может быть РПНУ.

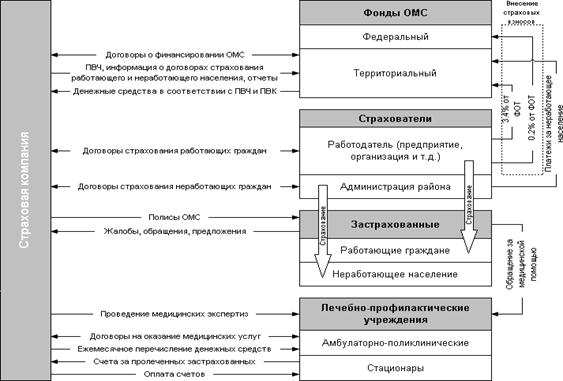

2. Обязательное медицинское страхование.

Одним из основных источников финансирования как федерального, так и территориальных фондов обязательного медицинского страхования являются поступления единого социального налога в доле, уплачиваемой в эти фонды. Кроме поступлений в виде ЕСН финансовые средства указанных фондов образуются за счет:

поступлений добровольных взносов юридических и физических лиц;

доходов от использования временно свободных финансовых средств и нормированного страхового запаса;

поступлений из иных источников, не запрещенных законодательством.

Порядок исчисления и уплаты ЕСН налогоплательщиками изложен в главе 24 Налогового кодекса. Контроль за правильностью исчисления и своевременностью уплаты налога предоставлен налоговым органам. Кроме того, налоговые органы осуществляют все формы налогового контроля, в частности проводят выездные и камеральные проверки налогоплательщиков по вопросу правильности исчисления налога (в том числе в части ОМС), привлекают к ответственности за совершение налоговых правонарушений.

Глава 24 Налогового кодекса устанавливает порядок исчисления и уплаты ЕСН, зачисляемого в федеральный бюджет и внебюджетные фонды.

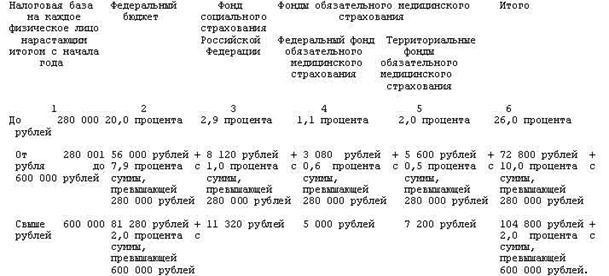

Налоговая база по ЕСН в части, зачисляемой в федеральный и территориальные фонды ОМС, всегда одинакова. Она исчисляется по общим правилам формирования налоговой базы по ЕСН.

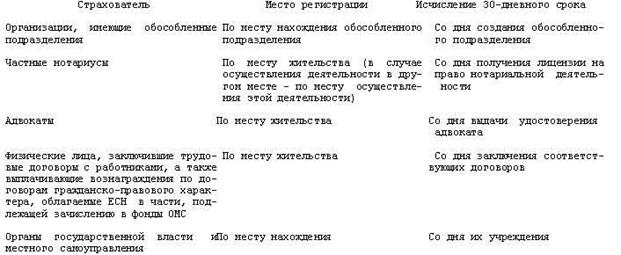

Таблица 1. Порядок регистрации страхователей в ТФОМС

Исчисление ЕСН в части, уплачиваемой в фонды ОМС

То есть в налоговую базу включаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым, гражданско-правовым и авторским договорам, предметом которых является выполнение работ и оказание услуг. Об этом сказано в статье 237 Кодекса.

Не включаются в налоговую базу суммы, перечисленные в статье 238 НК РФ. В частности, пособия по временной нетрудоспособности, по уходу за больным ребенком, по безработице и др. Кроме того, из объекта налогообложения согласно пункту 3 статьи 236 Кодекса исключаются выплаты и вознаграждения, не отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль.

Налоговая база по ЕСН, зачисляемому в фонды обязательного медицинского страхования, определяется отдельно по каждому физическому лицу, в пользу которого осуществлены выплаты. Эта норма содержится в пункте 2 статьи 237 НК РФ и распространяется на исчисление ЕСН во все фонды и в федеральный бюджет.

Для реализации этой нормы предусмотрены индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН и страховых взносов на обязательное пенсионное страхование. Форма индивидуальных карточек и порядок их заполнения утверждены приказом МНС России от 27.07.2004 N САЭ-3-05/443@. Формы карточек носят рекомендательный характер, поэтому налогоплательщики имеют право изменять и дополнять их содержание.

Сумма единого социального налога исчисляется налогоплательщиком отдельно в ФФОМС и ТФОМС и определяется как соответствующая процентная доля налоговой базы.

Ставки налога установлены в статье 241 Налогового кодекса. Для ЕСН (в том числе и для части налога, зачисляемой в фонды ОМС) предусмотрена регрессивная шкала налогообложения (табл.2).

Если в состав организации входят обособленные подразделения, то порядок исчисления и уплаты ЕСН в части, зачисляемой в фонды ОМС, имеет свои особенности. Так, в пункте 8 статьи 243 НК РФ установлено, что обособленные подразделения исполняют обязанности организации по уплате налога и представлению налоговых деклараций (расчетов по налогу). Причем это относится только к тем обособленным подразделениям, которые имеют отдельный баланс, расчетный счет и начисляют выплаты в пользу физических лиц.

Таблица 2. Ставки ЕСН по обязательному медицинскому страхованию

Сумма ЕСН, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому подразделению.

Сведения об исчисленной сумме налога, в том числе подлежащего зачислению в фонды ОМС, отражаются в налоговой декларации (расчете по авансовым платежам). Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц, подают декларацию (расчет) по месту своего нахождения.

Налогоплательщики отчитываются по отчислениям на обязательное медицинское страхование, представляя декларацию по ЕСН. Срок ее подачи в налоговые органы - не позднее 30 марта следующего года. Расчет по авансовым платежам по ЕСН подается не позднее 20-го числа месяца, следующего за отчетным периодом. В фонды обязательного медицинского страхования отчетность представлять не нужно.

Начисленные суммы ЕСН в части обязательного медицинского страхования налогоплательщики перечисляют отдельными платежными поручениями в ФФОМС и ТФОМС.

Глава 2. Организация медицинского страхования в России: проблемы, сущность

2.1 Общие проблемы системы медицинского страхования

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... федерального и территориального уровней управления ОМС. В проекте Федерального Закона «О здравоохранении в Российской Федерации» (2002 г.) статья, касающаяся обязательного медицинского страхования, имеет вид: 1. Обязательное медицинское страхование является составной частью обязательного государственного социального страхования и обеспечивает всем гражданам равные возможности в получении ...

... — это некоммерческие финансово-кредитные учреждения. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Одним из основных изменений, предусмотренных ...

0 комментариев