Навигация

Новітні технології в банківських послугах

25561

знак

0

таблиц

0

изображений

Міністерство освіти і науки України

Академія муніципального управління

Реферат

на тему:

“Новітні технології в банківських послугах”

Виконала: студентка IV курсуекономічного факультету

групи Ф-41

Київ 2007

План

1) Автоматизація банківської системи.

2) Роль мережі Internet у розвиткові банківської системи.

3) Удосконалення інформаційних та банківських технологій.

1 Автоматизація банківської системи

В останні роки банківська система нашої країни (БС) переживає бурхливий розвиток. Не зважаючи на існуючі недоліки українського законодавства, що регулює діяльність банків, ситуація неухильно змінюється на краще. Пройшли часи, коли можна було легко заробляти на спекулятивних операціях з валютою. Сьогодні все більше банків роблять ставку на професійність своїх співробітників і нові технології.

Важко уявити собі більш сприятливий ґрунт для запровадження комп’ютерних технологій, ніж банківська діяльність. Майже всі завдання, які виникають у процесі роботи банку, піддаються автоматизації. Швидка і безперебійна обробка значних потоків інформації є одним із головних завдань будь-якої великої фінансової організації. Тому необхідна наявність обчислювальної мережі, яка дозволяє обробляти інформаційні потоки, що все збільшуються і збільшуються. Крім того, банки мають достатні фінансові можливості для використання найсучаснішої техніки. Однак не слід вважати, що середній банк готовий витрачати величезні суми на комп’ютеризацію. Банк є, насамперед, фінансовою організацією, яка призначена для отримання прибутку, тому затрати на модернізацію повинні бути співставленими з очікуваною користю від її проведення. Відповідно до загальносвітової практики, в середньому затрати банку на комп’ютеризацію складають не менше 17 % від загальної суми річних витрат.

Інтерес до розвитку комп’ютеризованих банківських систем визначається, головним чином, стратегічними інтересами. Як показує практика, інвестиції в такі проекти починають приносити прибуток лише через певний період часу, необхідний для навчання персоналу та адаптації системи до конкретних умов. Вкладаючи кошти в програмне забезпечення, комп’ютерне і телекомунікаційне обладнання та створення бази для переходу до нових обчислювальних платформ, банки, в першу чергу, прагнуть до здешевлення і прискорення рутинної роботи та перемоги в конкурентній боротьбі.

Нові технології допомагають банкам, інвестиційним фірмам та страховим компаніям змінити відносини з клієнтами і знайти нові засоби для отримання прибутку. Аналітики сходяться на думці, що нові технології найбільш активно впроваджують інвестиційні фірми, потім йдуть банки, а останніми їх приймають на озброєння страхові компанії.

Завдання, що стоїть перед фінансовими організаціями, однакове. Це інтеграція нових систем у розподілену архітектуру локальних та глобальних мереж.

Банківські комп’ютерні системи на сьогоднішній день набули найбільшого розвитку серед галузей прикладного мережевого програмного забезпечення (ПЗ). Потрібно відзначити, що БС – дуже вигідний ринок для будь-якого виробника комп’ютерів та ПЗ.

Як приклад передових технологій, що використовуються в банківській діяльності, можна назвати бази даних на основі моделі “клієнт-сервер” (характерним є використання ОС Unіx та БД Oracle); засоби міжмережевої взаємодії для міжбанківських розрахунків; служби розрахунків, цілком орієнтовані на Іnternet, і багато іншого.

Сьогодні БС дозволяють автоматизувати практично всю банківську діяльність. Серед основних можливостей БС, заснованих на використанні сучасних мережевих технологій, слід згадати системи електронної пошти, бази даних на основі “клієнт-сервер”, засоби віддаленого доступу до мережевих ресурсів системи, для роботи з мережами банкоматів і багато іншого.

На світовому ринку існує маса готових БС. Основним завданням, яке стоїть перед службою автоматизації західного банку, є вибір оптимального рішення і підтримка працездатності вибраної системи. У нашій країні ситуація дещо інша. При виникненні банківської сфери в Україні питанням автоматизації спочатку приділялось недостатньо уваги. Більшість банків пішли шляхом створення власних систем. Такий підхід має свої переваги і недоліки. До перших слід віднести: відсутність необхідності у великих фінансових вкладах на придбання БС, пристосованість БС до умов експлуатації (до існуючих ліній зв’язку), можливість постійної ефективної модернізації системи. Недоліки такого підходу очевидні: необхідність в утриманні великого комп’ютерного штату, несумісність різних систем, відставання від сучасних тенденцій розвитку і багато іншого.

Однак є приклади придбання та успішної експлуатації банками дорогих банківських систем. Сьогодні найбільш популярними є змішані рішення, при яких частина модулів БС розробляється комп’ютерним відділом банку, а частина закуповується у незалежних виробників.

За даними аналізу ринку програмних продуктів, проведеного фахівцями НБУ, у банках України працює велика кількість застарілих одновалютних програмних продуктів переважно типу ОДБ (Операційний день банку). Більшість автоматизованих банківських систем (АБС) працює на ПК під управлінням DOS, які об’єднані в локальні мережі NetWare. У якості інструментів обробки даних використовуються настільні СУБД типу FохРrо, Сlірреr. На зміну їм повинні прийти АБС нового покоління, реалізовані в технології “клієнт-сервер” на сучасній СУБД із можливістю роботи в реальному режимі часу. Попит на такі системи випередив пропозицію. Розробникам програмного забезпечення в Україні знадобиться мінімум 1,5-2 роки для створення конкурентоспроможних систем. При прямому перенесенні відпрацьованих технічних рішень у нове середовище втрачається можливість повністю переглянути постановку задач та здійснити їх інтеграцію. Збереження попередньої структури автоматизованої системи призведе до того, що в новій розробці залишиться багато неоптимальних і навіть хибних рішень.

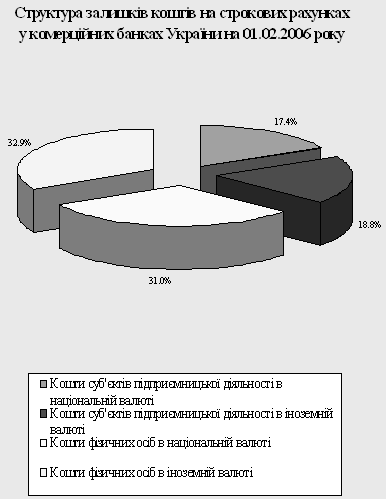

Contact — це технологія переказів грошових коштів між фізичними особами, що базується на системі кореспондентських відносин між банками-учасниками розрахунків. Перекази здійснюються в іноземній валюті за спрощеною процедурою без відкриття рахунку фізичними особами. Це зручно сезонним працівникам, студентам, емігрантам, які відправляють гроші рідним та близьким; туристам, які не мають рахунків у місцевих банках або тим, хто зіштовхнувся з необхідністю терміново переказати або отримати гроші. «CONTACT» є присутнім у всіх країнах СНД та Балтії, де учасниками є 86 банків з 4720 філіями/відділеннями, у більш ніж 1400 містах.

Система автоматизації повинна забезпечувати: коректний облік операцій банку згідно з діючими нормативними документами; складання періодичної та разової звітності, визначеної інструкціями НБУ та іншими нормативними документами; гнучке налагодження для врахування всіх змін, що вносяться в діючі нормативні акти; можливість аналізувати поточний стан банку та прогнозувати його на задану перспективу; оперативне керування активами банку.

Похожие работы

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... маржі В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів. Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів. 4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА Рис. 4.1 – Блок- ...

... – це вид фінансової діяльності, пов’язаний із придбанням прав вимоги щодо оплати фінансових зобов’язань, здебільшого дебіторських рахунків на поставлені товари або надані послуги. У міжнародних розрахунках використовуються факторинг, який може бути: двофакторним (взаємним), прямим імпортним, прямим експортним. Форфейтинг доповнює традиційні форми кредитування зовнішньої торгівлі. Форфейтинг – куп ...

0 комментариев