Навигация

Національна система масових електронних платежів

21143

знака

0

таблиц

1

изображение

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УНІВЕРСИТЕТ БАНКІВСЬКОЇ СПРАВИ

ЧЕРКАСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ Рефератз дисципліни “Інформатизація банківської справи”

на тему: “ Національна система масових електронних платежів ”

Черкаси-2008

План.

Вступ.

1. Загальна характеристика Національної системи масових електронних платежів.

2. Сучасний стан і проблеми розвитку НСМЕП.

3. Плани НБУ щодо розвитку НСМЕП.

Висновок.

Список літератури.

Вступ.

Останнім часом у всьому світі розвиток платіжних систем характеризується поступовим звуженням сфери використання готівки та паперових платіжних документів, переходом до нових платіжних інструментів і сучасних технологій платежів. Електронні гроші широко залучаються до обігу і стають важливим інструментом фінансової інфраструктури економічно розвинених країн.

Аналогічні процеси відбуваються й у банківській сфері України. Особливо важливу роль тут відіграє НБУ. На нього покладено обов’язок забезпечити надійне та ефективне функціонування загальнонаціональної платіжної системи. Він бере безпосередню участь у розробці нових платіжних засобів та організації електронного грошового обігу на території України.

Тому для створення Національної системи масових електронних платежів населення за товари та послуги за допомогою пластикових карток у вересні 1995 року було засноване міжбанківське закрите акціонерне товариство “Українська національна розрахункова картка” (скорочено “Укркарт”). З того часу Українська НСМЕП пройшла довгий шлях розвитку, але досі її подальший розвиток залишається одним із пріоритетів НБУ.

1. Загальна характеристика Національної системи масових електронних платежів.

Національна система масових електронних платежів – це внутрішньодержавна банківська багатоемітентна платіжна система масових платежів, в якій розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою платіжних смарт-карток за технологією, що розроблена Національним банком України.

Метою створення НСМЕП є розроблення та впровадження в Україні відносно дешевої надійно захищеної автоматизованої системи безготівкових розрахунків, яка в основному розрахована на роботу в режимі "off-line".

З упровадженням НСМЕП громадяни України матимуть змогу оплачувати товари і послуги у безготівковій формі за допомогою смарт-карток, а також зберігати і накопичувати заощадження у банках на поточних і карткових рахунках. Таким чином, можна очікувати не лише значного розширення можливостей банківської системи України завдяки додатковому залученню коштів населення, а й забезпечення завдяки роботі НСМЕП додаткових прибутків громадян у вигляді відсотків за залишком на їхніх банківських рахунках.

Окрім того, технологією НСМЕП передбачено також широке застосування платіжних карток юридичними особами - корпоративні та бізнес-картки.

У НСМЕП застосовуються платіжні картки з вбудованими чіп-модулями – смарт-картки. Смарт-картка, яка є носієм копії фінансової інформації в НСМЕП, на відміну від пластикової картки з магнітною смугою, найбільш повно задовольняє вимоги безпеки. На її базі створена високоефективна офф-лайнова технологія, тобто така, що не потребує оперативного зв'язку з банківським рахунком під час виконання платіжних операцій (це дуже важливо, враховуючи недостатньо високу якість вітчизняних каналів зв'язку) і яка значно зменшує експлуатаційні витрати. За рахунок цього участь в НСМЕП може брати населення України з малими доходами (пенсіонери, студенти, школярі тощо), а швидкість обслуговування набагато більша, ніж при розрахунках готівкою та операціях картками з магнітною смугою.

У НСМЕП використовуються платiжнi картки з платiжними iнструментами, як електронний гаманець та електронний чек. Застосування електронного гаманця економічно доцільне навіть при розрахунках малими сумами (від кількох копійок). Електронний чек орієнтований на застосування при середніх та значних за сумою платежах (від кількох до тисяч гривень).

Держателі карток НСМЕП можуть виконувати такі фінансові та нефінансові операції:

- он-лайн завантаження платіжного додатка картки (чека та гаманця) з рахунку завантаження;

- оф-лайн завантаження платіжного додатка картки (чека та гаманця) з рахунку завантаження;

- завантаження платіжного додатка картки (чека та гаманця) готівкою;

- одержання готівки із залишку коштів платіжного додатка картки (чека та гаманця);

- одержання готівки з рахунку завантаження;

- платіж із залишку коштів платіжного додатка картки (чека та гаманця);

- платіж з рахунку завантаження;

- перегляд стану рахунку завантаження;

- перегляд залишків коштів платіжних додатків (чека та гаманця) на картці;

- перегляд журналу платежів (до восьми останніх операцій);

- перегляд журналу завантажень (до чотирьох останніх операцій);

- зміну персонального ідентифікаційного номеру (ПІН) - ця операція може проводитися на всіх банківських терміналах та банкоматах НСМЕП.

Нещодавно розробниками технології НСМЕП було створено нову картку НСМЕП. Програмне забезпечення фінансових додатків УкрКоїн V2.0 забезпечує повну сумісність з попередньою версією УкрКоїн V1.02 і дозволяє створювати на одному й тому ж чіпі (в процесі його ініціалізації) такі типи карток НСМЕП:

Платіжні картки;

Модулі безпеки платіжних терміналів;

Картки доступу банківські;

Картки доступу до термінального обладнання;

Трансферні картки.

На новій платіжній картці можуть бути розміщені стандартні платіжні додатки (платіжні інструменти) НСМЕП – електронний гаманець та електронний чек. Додатково реалізовано суміщення оф-лайн платіжних додатків з іншими сервісними додатками – соціальними, дисконтними, лояльності та іншими. Функціональні можливості кожного типу карток НСМЕП визначаються в залежності від обраного чіпа (SLE66C42P, SLE66C82P, SLE66CL80P). Платіжні картки виготовлені на чіп-модулі SLE66CL80P мають подвійний інтерфейс (контактний та безконтактний) і можуть застосовуватись для оплати проїзду в транспорті. Максимальна кількість платіжних додатків (гаманців та чеків) на картці обмежена 30 додатками і залежить від об’єму енергонезалежної пам’яті (EEPROM) чіпа. УкрКоїн V2.0 має більш високий ступінь захисту трансакцій за рахунок використання TDES криптографічних алгоритмів.

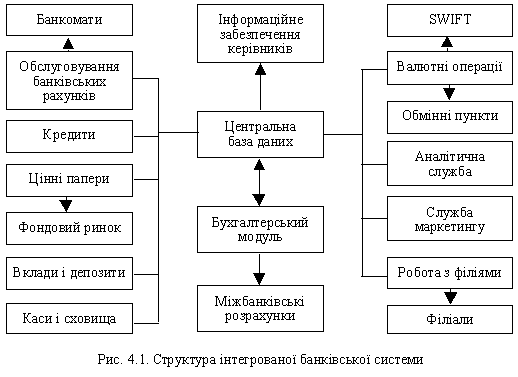

Загальну структуру Національної системи масових розрахунків за допомогою пластикових карток показано на малюнку 1.

Малюнок 1. Послідовність здійснення операцій за допомогою пластикових смарт-карток

До складу НСМЕП входять:

платіжна організація;

члени платіжної системи;

учасники платіжної системи.

Відповідно до постанови Правління Національного банку України від 10.12.2004 № 620 функції Платіжної організації НСМЕП виконує Національний банк України.

Членами НСМЕП можуть бути юридичні особи, які укладуть договір з Платіжною організацією про вступ до НСМЕП. Член НСМЕП може виконувати функції емітента та/або еквайра.

Учасниками НСМЕП є юридичні або фізичні особи – суб'єкти відносин, що виникають при проведенні переказу коштів, ініційованого за допомогою платіжних додатків спеціальних платіжних засобів НСМЕП (процесинговий центр мобільних платіжних інструментів, держателі мобільних платіжних інструментів, розрахунковий банк, головний процесинговий центр, регіональні процесингові центри, процесингові центри банківського рівня, держателі платіжних карток, підприємства торгівлі та послуг тощо).

Функції Розрахункового банку виконує Операційне управління Національного банку України. Функції Головного процесингового центру виконує Центральна розрахункова палата Національного банку. Функції Регіонального процесингового центру у Харківському регіоні виконує Управління Національного банку України у Харківській області.

Моделі роботи членів НСМЕП наступні:

емітент;

еквайр;

емітент та еквайр.

Похожие работы

... ів на міжбанківському рівні. Перспективним є також використання таких компонентів системи електронного переказу фінансових послуг, як: – система масових платежів із використанням пластикових карток; – система обігу цінних паперів на первинному та вторинному ринках. Необхідними елементами ефективно функціонуючих платіжних систем є: – нормативно-правова база, що регулює платіжні відносини, має ...

... Ін Юре, 2000. – 248 c. 22. Латковська Т.А. Правотворчість у системі функцій Національного банку України // Часопис Київського університету права. – 2007. – №4.-C. 113–118. 23. Лучанінов Д. Національний банк України в системі суб`єктів фінансового моніторингу // Підприємництво, господарство і право. – 2007. – №4. – C.95–97. 24. Міщенко В.І. Організаційно-правові основи діяльності ...

... , форми і стандарти розрахунків банків та інших юридичних і фізичних осіб, відіграє провідну роль у процесі створення та впровадження системи електронних платежів (СЕП). Із січня 1994 р. Національний банк України запровадив автоматизовану систему міжбанківських розрахунків з використанням прогресивних комп'ютерних технологій, до якої нині залучена вся банківська система України. НБУ організовує та ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

0 комментариев