Навигация

2. Межбанковский клиринг

Межбанковский клиринг—это система безналичных расчетов между банками путем зачета взаимных денежных требований юридических лиц.

Межбанковский клиринг - система безналичных расчетов между банками, осуществляемых через единые расчетные центры.

Клиринговая система базируется на том, что все банки выполняют примерно одни и те же операции, имеют схожую организацию бухгалтерского учета, высокий уровень компьютеризации.

Преимущества клиринговой системы расчетов по сравнению с корреспондентскими прямыми расчетами состоит в том, что денежные средства не распыляются по корсчетам, а клиринговые центры аккумулируют средства для расчетов и заметно их ускоряют. По решению Центрального банка РФ организацию клиринговых рас-

четов могут брать на себя небанковские кредитные учреждения или клиринговые организации на основании лицензии, выданной Центральным

банком РФ. Клиринговому центру необходимо получить две лицензии: на совершение банковских (в том числе клиринговых) операций, поддерживающих выполнение клиринга, и техническую лицензию, подтверждающую готовность клирингового центра к включению в систему электронных расчетов.

Центром может быть клиринговая палата ЦБ или палата. Учредителями клирингового учреждения могут быть коммерческие банки, Центральный банк РФ, другие юридические и физические лица.

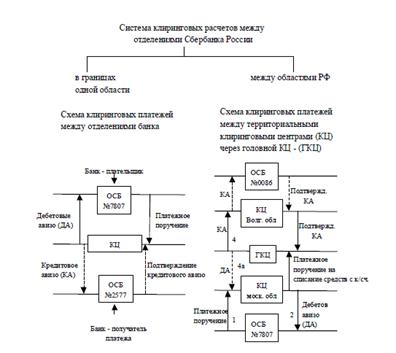

Система расчетов ЦБ РФ является примером организации расчетов внутри крупных многофилиальных банков, отделения и филиалы которых становятся участниками системы межфилиальных расчетов. В настоящее время СБ РФ перестраивает свою систему внутрибанковских расчетов путем объединения ряда территориальных отделений СБ в новый банк в структуре СБ РФ.

Объектами межбанковского клиринга могут быть различные виды документов: платежные поручения, переводы, чеки, векселя, ценные бумаги, аккредитивы, кредиты, займы и др.

В зависимости от сферы применения межбанковский клиринг может быть локальным, что означает проведение взаимозачетов между банками одного региона, либо между банками определенной группы, либо между филиалами одного банка, и общегосударственным, который предполагает зачет взаимных требований банковских клиентов в пределах одной страны.

Организация межбанковского платежного оборота через региональные клиринговые организации экономически целесообразна, прежде всего, на местном уровне, т.к. согласно статистике 70-80% межбанковских платежей являются местными. В регионах, где действуют небанковские кредитные организации (НКО), банки -участники расчетов проводят несколько сеансов связи с расчетной НКО в течение одного дня. В то же время электронный документооборот между банками - участниками НКО в большинстве регионов настолько высок, что позволяет осуществлять взаимодействие между участниками клиринга практически в режиме реального времени.

В связи с отсутствием четкой нормативной базы, определяющей методологию межбанковских клиринговых денежных расчетов в Российской Федерации, проведение клиринга и расчетов по клирингу различными расчетными НКО осуществляется на основании отдельных документов (Порядков осуществления клиринга и расчетов), разработанных самими НКО и согласованных с Департаментом платежных систем и расчетов Банка России.

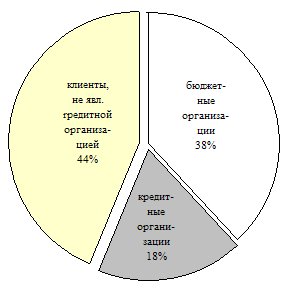

Участниками межбанковского клиринга являются кредитные организации. Они рассчитываются по своим первоначальным обязательствам в размере их нетто позиций, вычисленных клиринговой палатой (расчетной НКО) по результатам неттинга.

Неттинг - часть клиринга, процесс, при котором денежные требования клиента зачитываются против его денежных обязательств. По результатам неттинга для каждого клиента определяется чистое сальдо - позиция.Юридические лица, не являющиеся кредитными организациями, участвуют в клиринге при условии наличия в расчетной НКО встречных платежей от кредитных организаций. На основных счетах не кредитных организаций первоначальные обязательства и требования отражаются в полном размере.

Расчетные документы кредитных организаций, поступившие в клиринг в назначенное регламентом работы расчетной НКО время, могут учитываться расчетной НКО либо на лицевых счетах внебалансового счета по учету требований и обязательств и вычисленных нетто позиций (далее по тексту -в небалансовый клиринговый счет), либо на аналогичных балансовых счетах. Поступившие в клиринг расчетные документы могут состоять из:

- расчетных документов, поступивших на исполнение в клиринг в течение операционного дня;

- расчетных документов на бесспорное (безакцептное) списание денежных средств, учтенных в картотеке к основным счетам;

- расчетных документов, неисполненных расчетной НКО при осуществлении расчетов на валовой основе в режиме реального времени из внутридневной очереди отложенных платежей к основному счету.

Расчетные документы могут быть отозваны участниками клиринга на основании заявления на отзыв расчетных документов до начала сеанса неттинга. Согласно порядку, действующему на территории РФ, банки для своих расчетов могут открывать счета в ЦБР (в соответствующем РКЦ) или корреспондентские счета в других банках. Но так как число коммерческих банков постоянно увеличивается и в связи с этим возрастает объем документооборота, расчеты через РКЦ осуществляются крайне медленно. Поэтому оборот финансовых средств значительно тормозится, что негативно отражается на общем состоянии кредитно-денежной системы страны.

В такой ситуации особое значение приобретает развитие системы банковского обслуживания на основе клиринга путем организации сети расчетов через клиринговые центры или создания такой сети на базе крупнейших коммерческих банков.

Организация расчетов между банками путем установления прямых корреспондентских отношений технически сложна и нерентабельна, а расчеты через клиринговые центры не только сокращают сроки документооборота, но и позволяют участникам таких центров использовать временно свободные денежные средства как сверхкраткосрочные кредиты, а также проводить обработку информации на базе новейших электронных систем. Клиринговые центры могут создаваться в виде акционерных обществ открытого или закрытого типа. Функции клиринга могут взять на себя уже существующие банки. Клиринговый центр открывает свой корреспондентский счет в ЦБ и одновременно получает разрешение на открытие корреспондентских счетов банкам у себя. Документы пересылаются по телефонным или телексным каналам. Прием и передача документов осуществляются с помощью коммуникационного компьютера клирингового центра. Для соединения компьютера с банками-участниками клиринга используются различные каналы связи.

В настоящее время функции взаиморасчетов выполняют РКЦ ЦБ. Создание клиринговых центров позволяет существенно разгрузить РКЦ, повысить ответственность за проведение операций. В дальнейшем клиринговые центры будут осуществлять разнообразные операции, например, страхование участников расчетов, выдачу кредита при дебетовом сальдо (кредитование по типу “овердрафт”) и др.

Система клиринговых центров предполагает полную компьютеризацию всей банковской инфраструктуры, что позволяет осуществлять межбанковские расчеты практически мгновенно.

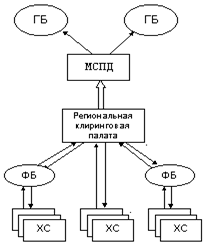

Схема организации проведения клиринговых операций:

где: МСПД - межбанковская система перевода денег; ФБ-филиалы банков; ГБ-головные банки; ХС-хозяйствующие субъекты.

Система региональных безналичных и клиринговых расчётов предполагает территориально распределённую обработку информации, что само по себе уже более оперативно и надёжно. Кроме того, для банков появляется возможность предоставления качественно новых банковских услуг клиенту. Технология клиринга для хозяйствующих субъектов, проводимого в региональной Клиринговой Палате позволяет вести клиринговый расчёт не только по общей позиции банка, но и по позиции его отдельных клиентов.

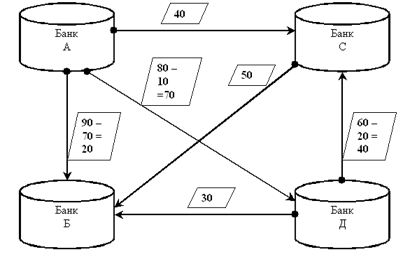

Проиллюстрируем потоки платежей неттинговом расчете на примере расчетов между четырьмя кредитными организациями, условно называемых банками А, Б, С, Д.

Схема проведения межбанковских расчетов с использованием двустороннего клиринга:

При двусторонних взаимозачетах количество межбанковских расчетных операций сокращается до шести, а потребность в ликвидных средствах уменьшается до 250 денежных единиц. Для реализации схемы двухстороннего клиринга банки могут использовать систему прямых корреспондентских отношений.

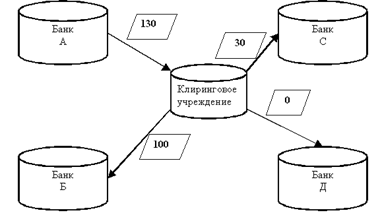

Схема проведения межбанковских расчетов с использованием многостороннего клиринга:

Проведение многостороннего клиринга предполагает наличие клирингового учреждения, на балансе которого учитывается межбанковский, многосторонний зачет требований и обязательств. На этом рисунке по данным примера расчетов на валовой основе вычисляются чистые расчетные позиции банков, а затем происходит многосторонний клиринговый расчет.

При многостороннем зачете сокращается количество расчетов до трех, а потребность в ликвидных средствах – до 130 денежных единиц. При этом у банка Д нулевая позиция, банк А является «нетто-плательщиком», банки Б и С – «нетто-получателями».

Проведение платежей в клиринговых палатах позволяет значительно уменьшить баланс платежей и общую сумму обращающихся платежных средств. Клиринговая палата должна иметь счет в «расчетном» банке (как правило, это центральный банк), через который проводится окончательный расчет.

В течение дня до определенного времени в клиринговой палате происходит обмен платежными поручениями между банками-участниками, после чего вычисляются чистые позиции на основе многостороннего взаимозачета.

Выбор той или иной схемы осуществления расчетов определяется балансом между экономией средств необходимых для расчетов и риском потери активов вызванных участием в определенной расчетной схеме.

Основными задачами клиринговой организации являются:

• ускорение и оптимизация расчетов между банками и иными кредитными организациями;

• повышение достоверности и надежности расчетов;

• развитие и обеспечение новых форм безналичных расчетов (чеков, векселей, пластиковых карт и др.);

• наиболее рациональное использование временно свободных ресурсов банков;

• внедрение современных международных технологий, стандартов, протоколов;

• создание современной информационной банковской инфраструктуры;

• надежная многоуровневая защита данных от несанкционированного доступа, использования, искажения и фальсификации на этапах обработки и хранения;

• контроль достоверности данных на всех этапах.

В настоящее время приняты две модели организации клиринговых

операций. Первая модель предусматривает проведение клиринга с предварительным депонированием средств на счетах участников взаимозачетов. Согласно второй модели клиринг осуществляется без депонирования средств на счетах участников клиринга.

Клиринг может быть двусторонний, когда засчитываются требования двух банков, и многосторонний, когда в зачетных схемах участвуют три и более банков. При этом главная идея клиринга заключается в том, что только дебетовое сальдо, выявленное на лицевом счете по зачету, должно с определенной периодичностью погашаться реальными деньгами, которые передаются в распоряжение клирингового учреждения, и использоваться им для оплаты кредитового сальдо, образовавшегося у других участников клиринга.

Похожие работы

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

... ступенью к системе валовых расчетов в режиме реального времени, которая, бесспорно, является перспективной в дальнейшем развитии платежной системы России. ГЛАВА 3. Проблемы межбанковских расчетов и пути их совершенствования Проанализировав действующую систему МБР в РФ необходимо наметить пути дальнейшего совершенствования платежной системы. Основным направлением совершенствования расчетов в ...

... деятельность глобальных инвестиционных банков чрезвычайно диверсифицирована, перечислим основные направления деятельности ВТБ-24, которые позволят в дальнейшем усовершенствовать организацию межбанковских расчетов: 1. андеррайтинг; 2. управление активами крупных институциональных клиентов; 3. управление активами частных лиц; 4. управление государственным долгом ...

... дня участники получают итоговые выписки по своим счетам с указанием реквизитов всех проведенных за день платежей и величиной исходящего остатка на счете участника. Глава 2. Электронные расчеты в межбанковских корреспондентских отношениях на примере Филиала АК СБ РФ (ОАО) Вышневолоцкое отделение №2593 Среднерусский банк - это Сбербанк России в 7 областях ЦФО: Московской, Брянской, Калужской ...

0 комментариев